Размер рынка феррохрома, доля, анализ роста и промышленности, применение (нержавеющая сталь, специальная сталь, другие), по типу продукта (высокий углеродичный феррохром, средний углеродистый феррохром, низкоуглеродичный феррохром), с конечным использованием промышленности (автомобильная, строительство, потребительские товары и другие), сегмент и региональный анализ, 2024-2031

Страницы: 180 | Базовый год: 2023 | Релиз: январь 2025 г. | Автор: Siddhi J. | Последнее обновление: февраль 2026 г.

Рынок феррохрома включает в себя производство и торговлю феррохромом, сплавом, состоящим из хрома и железа, в основном используемого при производстве нержавеющей стали. Феррохром имеет решающее значение для повышения прочности, коррозионной стойкости и долговечности стали. Он производится путем плавки хромитной руды в электрических дуговых печи, с различными составами содержания хрома.

Ключевые факторы, влияющие на рынок, включают доступность сырья, затраты на производство, технологические достижения в производственных процессах и динамика глобальной торговли. Объем рынка в значительной степени определяется региональными производственными возможностями, торговыми потоками и тенденциями потребления в сталелитейной промышленности.

Феррохромный рынокОбзор

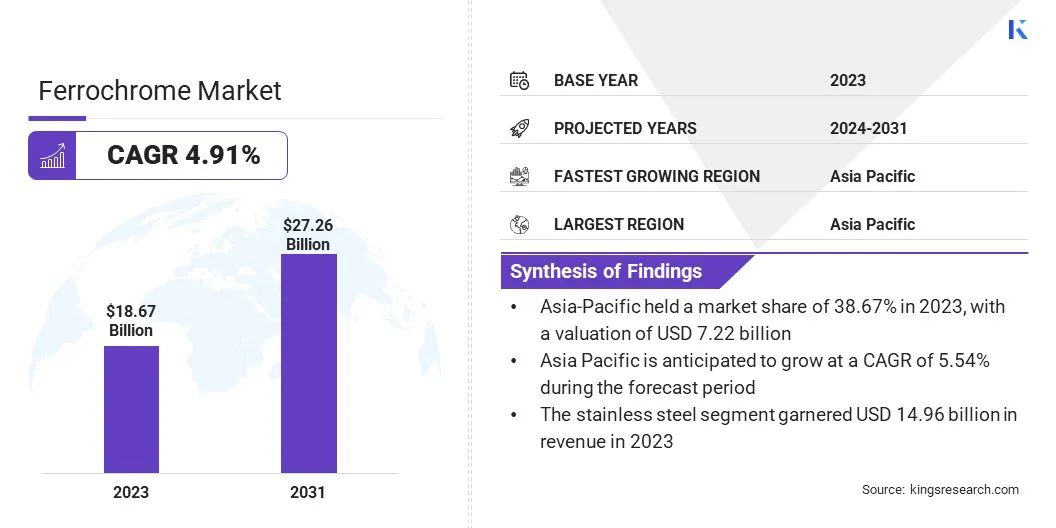

Глобальный размер рынка феррохрома был оценен в 18,67 млрд долларов США в 2023 году, который, по оценкам, оценивается в 19,49 млрд долларов США в 2024 году и достигает 27,26 млрд долларов к 2031 году, растущий на 4,91% с 2024 по 2031 год.Полем

Растущий спрос на нержавеющую сталь в секторах автомобилей, строительства и инфраструктуры непосредственно подпитывает необходимость в феррохроме, поскольку он является критическим компонентом в повышении прочности и коррозионной стойкости стали. Это растущее потребление движет рынком.

Major companies operating in the global ferrochrome industry are Tata Steel, Samancor Chrome, TNC Kazchrome JSC, Ferro Alloys Corporation Ltd.(FACOR), Eurasian Resources Group, IMFA, Yilmaden, Ferbasa, Glencore, Outokumpu, Balasore Alloys Limited, Fondelco Metal & Alloys Pvt Ltd. (Fondelco Group), Zimasco, Maranatha Ferrochrome (Private) Limited и Afarak Group SE.

Рынок феррохрома характеризуется глобальной сетью производства и потребления, в первую очередь, обусловленной спросом на нержавеющую сталь. Рынок работает в конкурентной среде, и производство сосредоточено в ключевых регионах. Технологические достижения в производстве феррохрома, наряду с колебаниями цен на сырье, влияют на общую стабильность рынка.

Эволюция рынка формируется из -за изменений в требованиях сталелитейной промышленности, региональной способности снабжения и баланса между производством и потреблением.

В соответствии сАссоциация производителей индийского сплаваБольшая часть производства феррохрома происходит в Южной Африке, Казахстане и Индии, которые обладают обильными хромитными ресурсами. Россия и Китай также увеличивают свою продукцию. Более 80% глобального производства феррохрома используется в производстве нержавеющей стали.

Ключевые основные моменты:

В 2023 году глобальный размер рынка феррохрома был зарегистрирован на уровне 18,67 млрд долларов США.

Предполагается, что рынок вырастет в среднем на 4,91% с 2024 по 2031 год.

В 2023 году в Азиатско -Тихоокеанском регионе 38,67% в 2023 году оценка составила 7,22 миллиарда долларов США и ожидаемое CAGR 54% в течение прогнозируемого периода.

Сегмент из нержавеющей стали получил доход 14,96 млрд долларов США в 2023 году.

Ожидается, что сегмент с высоким содержанием углерода достигнет 19,94 млрд долларов США к 2031 году.

Прогнозируется, что сегмент аэрокосмической и обороны расширяется в среднем на 6,41% в течение прогнозируемого периода.

Рыночный драйвер

«Технологические достижения, способствующие росту в производстве феррохрома»

Технологические достижения в производстве феррохрома являются ключевым фактором роста для рынка, поскольку инновации, которые повышают энергоэффективность и снижают производственные затраты, помогают повысить общую прибыльность. Новые методы, такие как более эффективные электрические дуговые печи, улучшенная конструкция печи и автоматизация, способствуют снижению потребления энергии и снижению выбросов углерода.

Эти достижения не только делают производство феррохрома более устойчивым, но и позволяют производителям удовлетворять растущий спрос без значительного увеличения затрат, что поддерживает долгосрочный рост рынка феррохрома.

Июнь 2024 года ознаменовал веху для Outokumpu, поскольку он расширил использование робототехники на своем заводе феррохром в Торнио. Анамальные роботы, помогающие управлению безопасности, снижают опасную экспозицию, оптимизируют техническое обслуживание и повышают эффективность эксплуатации, согласуясь с целями устойчивого развития Outokumpu.

Рыночный вызов

«Смягчение нестабильности рынка в отрасли феррохрома»

Рыночная нестабильность является серьезной проблемой, с которой сталкиваются феррохромовая отрасль, вызванная колебаниями спроса на нержавеющую сталь, геополитическую напряженность и экономические замедления. Эти факторы могут привести к волатильности цен, неопределенности производства и дисбаланса запасов.

В январе 2024 года Outokumpu спланировала временное закрытие своей сетевой печи и спекания из -за слабых рыночных условий и увеличения запасов. Это подчеркивает, как нестабильность рынка может привести к корректировке производства, подчеркивая важность гибких операционных стратегий.

Производители Ferrochrome диверсифицируют свою клиентскую базу, инвестируют в более гибкие производственные технологии и внедряют передовые инструменты прогнозирования для лучшего прогнозирования рыночных тенденций. Кроме того, повышение устойчивости цепочки поставок посредством стратегических партнерских отношений и улучшения управления запасами помогает стабилизировать операции во время колебаний рынка.

Тенденция рынка

«Устойчивость и рециркуляция формирования феррохромовой индустрии»

Тенденции устойчивости и переработки все чаще формируют рынок феррохрома, поскольку сталелитейная промышленность использует более экологически чистые практики. Растущее использование переработанной нержавеющей стали снижает зависимость от сырья, такого как хромовая руда, при снижении выбросов углерода при производстве.

Производители феррохрома адаптируются, повышая энергоэффективность, инвестируя в устойчивые технологии и способствуя переработке самого феррохрома. Эта тенденция не только помогает достичь глобальных целей устойчивости, но и приводит к тому, что спрос на высококачественный феррохром для поддержки утилизации нержавеющей стали.

В июле 2024 года Tata Steel успешно провела исследование использования биомассы в производстве феррохрома на своем заводе Athagarh. Эта устойчивая инициатива, направленная на сокращение выбросов углерода, отражает сдвиг отрасли к экологически чистым практикам и растущую роль переработки и альтернативных источников энергии.

Снимок отчета о рынке феррохрома

Сегментация

Подробности

По приложению

Нержавеющая сталь, специальная сталь, другие

По типу продукта

Высокий углеродный феррохром, средний углеродичный феррохром, низкоуглеродичный феррохром

С конечным использованием отрасль

Автомобиль, строительство, потребительские товары, аэрокосмическая и защита

По региону

Северная Америка:США, Канада, Мексика

Европа:Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы

Азиатско -Тихоокеанский регион:Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско -Тихоокеанского региона

Ближний Восток и Африка:Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки

Южная Америка:Бразилия, Аргентина, остальная часть Южной Америки

Сегментация рынка:

По применению (нержавеющая сталь, специальная сталь и другие): сегмент из нержавеющей стали заработал 14,96 млрд долларов США в 2023 году. Феррохром широко используется в производстве нержавеющей стали, поскольку она повышает коррозионную стойкость, прочность и долговечность.

По типу продукта (высокоуглеродистый феррохром, средний углеродный феррохром и низкоуглеродистый феррохром): высокий углеродский феррохром удерживал 75,21% доли рынка феррохрома в 2023 году из -за высокого содержания хрома. Он идеально подходит для производства долговечных и высокопроизводительных материалов в различных отраслях.

Промышленность с конечным использованием (автомобильная, строительная, потребительская товары и аэрокосмическая и защита): к 2031 году автомобильный сегмент достигнет 10,11 миллиарда долларов США, поскольку он повышает жесткость и термостойкость стали. Феррохром все чаще используется в автомобильной промышленности.

Феррохромный рынокРегиональный анализ

В 2023 году в Азиатско -Тихоокеанском рынке на Азиатско -Тихоокеанском рынке на мировом рынке феррохрома была оценка 7,22 миллиарда долларов США. Азиатско -Тихоокеанский регион является наиболее доминирующим регионом для рынка, обусловленным высоким спросом на нержавеющую сталь в таких странах, как Китай, Индия и Япония.

Эти страны являются основными потребителями феррохрома из -за их быстро растущих отраслей, включая строительство, автомобильную и инфраструктуру. Кроме того, Азиатско -Тихоокеанский регион является домом для некоторых из крупнейших производителей феррохрома, что еще больше укрепляет лидерство рынка в регионе. Сильная промышленная база региона и растущее внимание на устойчивости продолжают использовать спрос на феррохрому.

В августе 2024 года Eurasian Resources Group (ERG) подписала Mous с крупными японскими компаниями для улучшения операций в Центральной Азии, включая производство зеленого феррохрома. Это сотрудничество поддерживает доминирование в Азиатско -Тихоокеанском регионе на рынке, обусловленное устойчивой практикой и региональным промышленным ростом.

Рынок в Европе готов к значительному росту в течение прогнозируемого периода в среднем в 4,76%. Европа становится быстрорастущей регионом для рынка феррохрома, обусловленная растущим спросом на нержавеющую сталь в автомобильной, строительной и производственной промышленности.

Регион все больше сосредоточен на устойчивости, поскольку компании принимают более экологичную практику и улучшают усилия по переработке, что, в свою очередь, повышает необходимость высококачественного феррохрома.

Надежная промышленная инфраструктура, технологические инновации в производстве и приверженность энергоэффективности и энергоэффективности икруговая экономикаПринципы являются ключевыми факторами, поддерживающими рост рынка.Поскольку экологические проблемы продолжают расти, в Европе сосредоточено на устойчивом производстве еще больше ускоряет спрос на феррохрому в регионе.

Регуляторная структура региона также играет важную роль в формировании рынка

Система торговли выбросами (ETS) была запущена в 2005 году в Европе. ЕС ETS основан на принципе «CAP и TRADE». Кличка относится к ограничению, установленному на общее количество парниковых газов, которое может быть излучено инсталляциями и операторами, охватываемыми по объему системы. Эта крышка ежегодно уменьшается в соответствии с климатической целью ЕС, гарантируя, что общие выбросы ЕС снизились с течением времени.

Регламент по регистрации, оценке, разрешению и ограничению химических веществ (охват) является основным законом ЕС для защиты здоровья человека и окружающей среды от рисков, которые могут быть представлены химическими веществами.

OSHA является частью Министерства труда США. OSHA гарантирует, что американские работники имеют безопасные и полезные условия труда, свободные от незаконного возмездия. OSHA выполняет свою миссию, устанавливая и обеспечивая соблюдение стандартов; применение положений о анти-вдалении Закона OSHA и других федеральных законов о разоблачителях; обеспечение и поддержка обучения, охвата, образования и помощи; и работать совместно с государственными программами OSHA.

Закон о чистом воздухе, в соответствии с Агентством по охране окружающей среды США, помогает компаниям, предоставляя различные средства для снижения загрязнения воздуха при сохранении ответственности за достижение необходимого уровня выбросов.

Закон о защите окружающей среды был принят в 1986 году в Индии с целью обеспечения защиты и улучшения окружающей среды.

Конкурентная ландшафт:

Глобальный рынок характеризуется большим количеством участников, включая как устоявшиеся корпорации, так и растущие организации. Компании на рынке феррохрома расширяются благодаря стратегическим слияниям, поглощениям и инвестициям в производственные мощности.

Они также изучают новые рынки, улучшают технологические достижения и сосредотачиваются на устойчивых практиках для удовлетворения растущего глобального спроса на нержавеющую сталь.

В январе 2024 года Mettso Corporation получила основной приказ от Ferro Alloys Corporation Limited (FACOR), часть Веданты, на завод феррохрома в Бхадрака, Индия. Проект за 83,3 млн. Долларов США будет производить 300 000 тонн феррохрома в год, причем операции будут начаты в 2025 году.

В ноябре 2024 года подразделение Ferro сплавов Tata Steel и полезных ископаемых (FAMD) стало первым в секторе феррохрома в Индии, опубликованном объявлением экологического продукта (EPD). Эта веха подчеркивает приверженность компании к устойчивому развитию, предоставляя прозрачные экологические данные для экологичных клиентов.

В январе 2025 года Eurasian Resources Group (ERG) запустила проект по ветроэнергетике в Казахстане, чтобы уменьшить углеродный след своего производства феррохрома, согласованного с целями в области устойчивости и поддерживая переход зеленой энергии в отрасли.

В декабре 2024 года Eurasian Resources Group (ERG) официально запустила свой шахт Bolashak Chromium в Хромтау, Казахстан. Шахта, ключевая инвестиция для ERG, укрепляет позицию Казахстана на мировом рынке, одновременно повышая локальную разработку и безопасность благодаря передовым технологиям автоматизации.

В январе 2025 года Outokumpu объявила о увеличении запасов минералов на 95% на своем руднике Kemi Chrome в Финляндии, обеспечив существенные поставки феррохрома на долгосрочную перспективу. Усилия по расширению и устойчивому развитию шахты повышают свою стратегическую позицию на мировом рынке.

В августе 2023 года Outokumpu стал первым производителем феррохрома, который опубликовал декларацию экологического продукта (EPD) для производства феррохрома. Этот шаг подчеркивает приверженность компании устойчивому развитию, предлагая клиентам низкоуглеродистый феррохром и соответствует растущему глобальному спросу на экологически чистые материалы.

Часто задаваемые вопросы

Каков ожидаемый CAGR для рынка феррохрома в течение прогнозируемого периода?

Насколько велика была индустрия в 2023 году?

Каковы основные факторы, способствующие рынку?

Кто является ключевыми игроками на рынке?

Какая область на рынке феррохрома является самой быстрорастущей областью в прогнозируемом периоде?

Предполагается, что какой сегмент будет иметь самую большую долю рынка в 2031 году?

Автор

Сиддхи — опытный профессионал с глубоким опытом в области исследований и анализа, превосходно предоставляющий индивидуальные отчеты в широком спектре отраслей. Способность Сиддхи ориентироваться в различных отраслях демонстрирует ее междисциплинарный опыт, поскольку она фокусируется на извлечении практической информации. Она подходит к каждому заданию скрупулезно, опираясь на данные, переводя сложные рыночные тенденции в четкие рекомендации, которыми руководствуются при принятии решений. Помимо своей профессиональной работы, Сиддхи увлечена отслеживанием возможностей роста B2B, опережением отраслевых тенденций и постоянным расширением своих знаний посредством чтения и исследований.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.