Корпоративные активы управления размером, доля, анализ роста и отрасли, компонентом (решение, услуги), путем развертывания (облачные, локальные), по размеру организации (крупные предприятия, малые и средние предприятия), по приложениям (управление жизненным циклом активов, управление запасами, управление рабочими заказами), Vertical и региональный анализ, 2025-2032

Страницы: 210 | Базовый год: 2024 | Релиз: July 2025 | Автор: Sunanda G. | Последнее обновление: July 2025

Enterprise Asset Management (EAM) включает в себя системы и процессы, используемые для мониторинга, поддержания и оптимизации физических активов на протяжении всего жизненного цикла. Эти решения интегрируют функциональные возможности, такие как планирование обслуживания, отслеживание запасов и аналитика эффективности для поддержки эффективного принятия решений.

Сфера деятельности рынка охватывает такие отрасли, как производство, энергетика, транспорт и коммунальные услуги. Предприятия применяют управление активами предприятия для таких задач, как профилактическое и прогнозное обслуживание, распределение ресурсов, соответствие нормативно -правовым требованиям и снижение затрат на жизненный цикл, чтобы максимизировать время безотказной и эксплуатационной эффективности.

Рынок управления активами предприятияОбзор

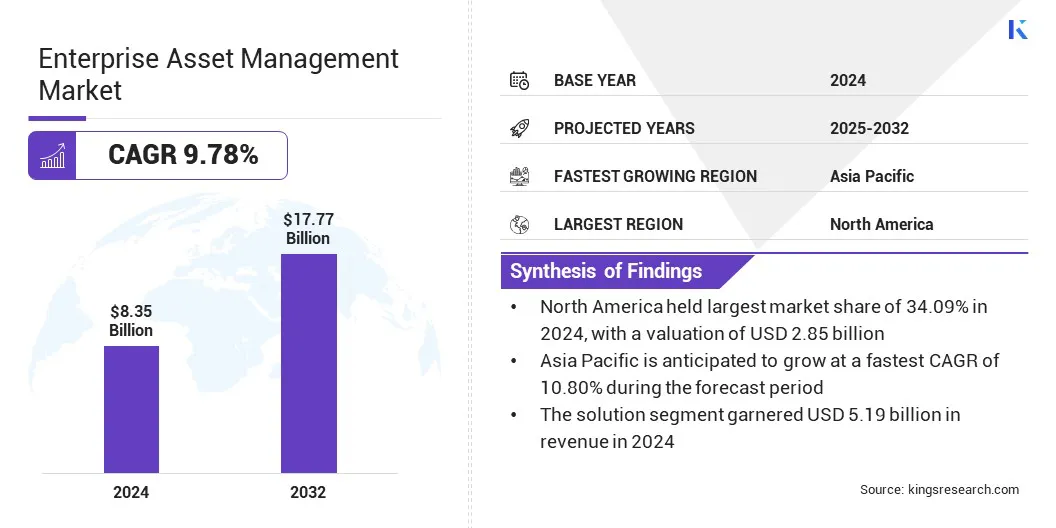

В 2024 году размер рынка управления активами глобального предприятия оценивался в 8,35 млрд долларов США в 2024 году и, по прогнозам, будет расти с 9,12 млрд долларов в 2025 году до 17,77 млрд долларов США к 2032 году, демонстрируя CAGR 9,78% в течение прогнозируемого периода.

Рост рынка обусловлен интеграцией IoT, ИИ и прогнозного обслуживания, обеспечивая мониторинг в реальном времени и упреждающий ремонт. Кроме того, использование цифровых близнецов и мобильных инструментов улучшает полевые операции, что позволяет техникам получить доступ к данным активов и рабочим процессам на месте, что повышает эффективность работы.

Ключевые основные моменты

Размер индустрии управления активами предприятия был оценен в 8,35 млрд долларов США в 2024 году.

Предполагается, что рынок вырастет в среднем на 9,78% с 2025 по 2032 год.

В 2024 году в Северной Америке доля рынка составила 34,09% с оценкой 2,85 миллиарда долларов США.

В 2024 году сегмент решения получил доход 5,19 млрд. Долл. США.

Ожидается, что локальный сегмент достигнет 10,68 млрд. Долл. США к 2032 году.

Сегмент крупных предприятий обеспечил наибольшую долю дохода в 57,49% в 2024 году.

Управление жизненным циклом активов готово для надежного среднего класса 10,14% в течение прогнозируемого периода.

По оценкам, сегмент производства обеспечит наибольшую долю дохода в 24,29% в 2032 году.

Ожидается, что в Азиатско -Тихоокеанском регионе вырастет в среднем 10,80% в течение прогнозируемого периода.

Основными компаниями, работающими на мировом рынке управления активами предприятия, являются IBM, Oracle, SAP, Infor, Fluke Corporation, Hopeek Technologies, Inc., Rockwell Automation, Inc., Aptean, Ramco Systems, Real Asset Management Pty Limited, Hexagon AB, Limble CMMS, Saintex, Copperleaf Technologies Inc. и Aveva Group Limited.

Растущий сдвиг в сторону цифровых и облачных платформ способствует расширению рынка управления активами Enterprise Asset (EAM). Организации все чаще используют облачные решения EAM для достижения большей масштабируемости, повышения доступности и минимизации зависимости от дорогостоящей локальной инфраструктуры. Гибкие модели на основе подписки позволяют предприятиям более эффективно управлять активами, избегая при этом значительных авансовых капитальных затрат.

Облачные платформы поддерживают отслеживание активов в реальном времени, обеспечивают координацию удаленного обслуживания и централизованную видимость данных на нескольких сайтах. Интеграция с устройствами IoT, мобильными приложениями и передовой аналитикой еще больше улучшает производительность активов, предсказательное обслуживание и оптимизацию жизненного цикла. Эти возможности помогают предприятиям сократить время простоя, продлить срок службы активов и повысить эффективность эксплуатации.

В июле 2024 года Global Interxchange (GIX) запустил частное коридор темного волокна по частному принадлежности, соединив ключевые концентраторы данных на 60 Hudson Street на Манхэттен и 165 Halsey Street в Ньюарке, США, эта ссылка следующего поколения инженерирован для обеспечения ультра-лауантенальных латентовых, подключенных к гиперсмированных пропериторам, ими, ими, подсудимым, для обучения, ими, ими, ими, ими, подготовленных в целостных, для институтов.

Рыночный драйвер

Интеграция с IoT, ИИ и прогнозирующим обслуживанием

Интеграция технологий IoT и AI ускоряет принятие решений для управления активами предприятия (EAM), особенно в области прогнозного обслуживания. Подключенные датчики непрерывно контролируют здоровье и производительность оборудования в режиме реального времени в промышленных и инфраструктурных условиях. Этот поток данных анализируется алгоритмами ИИ для обнаружения аномалий, определения паттернов деградации и прогнозировать сбои до их возникновения.

Обеспечивая проактивные вмешательства, прогнозное обслуживание значительно снижает незапланированное время простоя, сводит к минимуму затраты на ремонт и продлевает срок эксплуатации критических активов. В результате организации переходят от реактивных стратегий обслуживания, управляемых данными, в конечном итоге улучшая возврат активов (ROA).

Этот сдвиг подчеркивает более широкую тенденцию: растущая зависимость от интеллектуальных, подключенных систем для обеспечения эффективности работы и надежности. По мере того, как эти технологии созревают, рынок EAM готовится к устойчивому росту.

В декабре 2014 года SAP запустила свой интеллектуальный комплекс управления активами, который интегрирует данные датчика IoT с SAP Business AI, чтобы обеспечить мониторинг, прогнозирование сбоев в режиме реального времени и предписывающее обслуживание в предприятиях. Платформа создает унифицированную цифровую нить, объединяющую данные из ERP, полевых систем и ручных проверок, позволяя организациям прогнозировать сбои оборудования, оптимизировать графики технического обслуживания и автоматизировать рабочие процессы.

Рыночный вызов

Высокие начальные затраты на реализацию и интеграцию

Ключевой проблемой на рынке управления активами предприятия является высокая первоначальная стоимость развертывания систем EAM, включая расходы на лицензирование программного обеспечения, оборудование и настройку. Интеграция этих решений с Legacy ERP или CMMS платформ дополнительно увеличивает сложность и финансовую нагрузку.

Эти финансовые и оперативные бремени особенно ограничивают для малых и средних предприятий, часто задерживая или ограничивая их способность принимать решения EAM и продвигать инициативы по цифровым преобразованию.

Чтобы решить эту проблему, игроки рынка предлагают облачные решения EAM, модульные платформы и модели ценообразования с оплатой как вы, чтобы снизить финансовое давление. Компании также упрощают процессы интеграции и предоставляют предварительно настроенные шаблоны для ускорения реализации и более низких технических барьеров.

Тенденция рынка

Улучшение полевых операций с помощью цифровых двойных и мобильных инструментов

Ключевой тенденцией на рынке управления активами предприятия является использованиецифровой близнецТехнологии и мобильные полевые приложения для повышения эффективности технического обслуживания. Организации создают виртуальные копии физических активов, чтобы обеспечить видимость в реальном времени в условиях активов, производительности и данных жизненного цикла. Мобильные приложения EAM позволяют техникам получать доступ к картам цифровых активов, записями обслуживания и рабочих процессам непосредственно с поля.

Эта интеграция снижает задержки, повышает точность и обеспечивает более быстрое принятие решений во время проверок и ремонта на месте. Техники выполняют задачи с большей автономией, используя синхронизированные данные и интерактивное руководство. В результате организации в разных отраслях внедряют технологии передового управления активами предприятия (EAM) для оптимизации полевых операций и поддержки стратегий упреждающих активов.

В мае 2025 года ServiceNow представила свою башню управления ИИ как часть расширенной платформы AI ServiceNow на своем событии «Знания 2025». Эта платформа интегрирует инструменты оркестровки, управляемые AI и прогнозирующую аналитику для мониторинга рабочих процессов по всему предприятию, обнаружения аномалий и рекомендации автоматизированных путей восстановления, что позволяет более эффективной безопасности самообслуживания и эксплуатации в облачных средах.

Снимок отчета о рынке управления активами предприятия

Сегментация

Подробности

По компоненту

Решение, услуги

Путем развертывания

Облачный, локальный

По размеру организации

Крупные предприятия, малые и средние предприятия

По приложению

Управление жизненным циклом активов, управление запасами, управление заказами на работу, управление трудом, прогнозное обслуживание, управление объектами, другие

Вертикальным

Производство, образование, здравоохранение, ИТ и телекоммуникации, энергетика и коммунальные услуги, правительство, другие

По региону

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка: Турция, США, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки

Сегментация рынка

По компоненту (решение и услуги): сегмент решения заработал 5,19 млрд долларов США в 2024 году из-за растущего спроса на интегрированные платформы, которые обеспечивают отслеживание активов в реальном времени, предсказательное обслуживание и оптимизированные операции в сложных отраслях интенсивных активов.

Развертывание (облачное и локальное): локальный сегмент продержался 61,72% рынка в 2024 году из-за его более сильного контроля данных, гибкости настройки и пригодности для крупных отраслей, интенсивной деятельности со строгими нормативными требованиями и требованиями безопасности.

По размеру организации (крупные предприятия и малые и средние предприятия): к 2032 году сегмент крупных предприятий достигнет 9,94 млрд долларов США из -за их обширных баз активов и сложных операционных структур, которые требуют расширенных, масштабируемых решений для эффективного обслуживания, соблюдения и управления жизненным циклом.

По приложениям (управление жизненным циклом активов, управление запасами, управление работой, управление трудом, прогнозирующее обслуживание, управление объектами и другие): сегмент управления жизненным циклом активов готов к значительному росту на CAGR на 10,14% за счет прогнозируемого периода, приписывает ее критическую роль в оптимизации эффективности активов, снижении общих затрат в собственности и расширения в промышленности по промышленности в целях высокой V-в-томеров, в целях высокой V-в-томеров.

Рынок управления активами предприятияРегиональный анализ

Основываясь на регионе, рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Южной Америке.

Доля рынка управления активами в Северной Америке в 2024 году на мировом рынке составила 34,09% на мировом рынке с оценкой 2,85 миллиарда долларов США. Это доминирование в значительной степени связано с сильным присутствием облачной инфраструктуры в Северной Америке, поддерживаемой крупными поставщиками, такими как AWS, Microsoft Azure и Google Cloud. Их обширное присутствие в Северной Америке ускоряет внедрение облачных платформ EAM в разных отраслях.

Эти платформы обеспечивают масштабируемое развертывание, доступ к информации об активах в реальном времени и бесшовную интеграцию с другими корпоративными системами. В частности, предприятия среднего размера получают с этого сдвига, поскольку облачные решения снижают первоначальные инвестиционные требования и снижают текущие затраты на управление ИТ.

В феврале 2024 года IBM запустила Suite Maximo Application As-A-Service на AWS Marketplace, предлагая полностью управляемое решение EAM на основе подписки, развернутое через Awsopenshift. Доставка SaaS устраняет необходимость локальной инфраструктуры, оптимизирует закупки, лицензирование и позволяет организациям среднего размера внедрять управление активами с более низкими инвестициями и снижение накладных расходов.

Кроме того, американские и канадские промышленные сектора, особенно в автомобильной, аэрокосмической и тяжелой технике, становятся наблюдателями в сильном сдвиге к прогнозному обслуживанию. Эти факторы значительно подпитывают спрос на передовые решения для управления активами по всему региону.

Индустрия управления активами в Азиатско -Тихоокеанском регионе готова к значительному среднему содержанию 10,80% за прогнозируемый период. Этот рост в значительной степени обусловлен появлением Азиатско -Тихоокеанского океана как глобального производственного центра, с быстрой промышленной экспансией в ключевых секторах, таких как электроника, автомобильные, химические вещества и тяжелые машины. Рост объемов производства побуждает предприятия принять системы EAM для управления обширными флотами оборудования, снижения эксплуатационных рисков и повышения эффективности технического обслуживания.

Растущая сложность региональных цепочек поставок оказывает дальнейшее влияние на организации на реализацию структурированных и эффективных методов управления активами, поддерживая устойчивый рост рынка в Азиатско -Тихоокеанском регионе.

Нормативные рамки

В США, Рынок управления корпоративными активами определяется несколькими регулирующими органами. Управление по безопасности и гигиене труда (OSHA) предписывает стандарты обслуживания и безопасности в соответствии с 29 частями CFR 1910 и 1926. Кроме того, Федеральное администрация транзита (FTA) требует, чтобы транзитные операторы поддержали запасы активов и показатели эффективности в соответствии с стандартами штата Good Repair (SGR).

В Европейском Союзе, Директива на машине (2006/42/EC) обеспечивает требования безопасности для промышленного оборудования и мандаты структурированного технического обслуживания. Закон о цифровой операционной устойчивости (DORA) и Директива по сетевым и информационным системам (NIS) целевой цифровой и готовности к кибербезопасности, требующих видимости активов и контроля рисков. Эти правила способствуют использованию систем EAM для мониторинга жизненного цикла, документации и устойчивости эксплуатации в таких секторах, как коммунальные услуги, транспорт и производство.

В Китае, Управление активами предприятий на государственных предприятиях регулируется правилами государственной комиссии по надзору и администрированию активов (SASAC), которые требуют строгого внутреннего контроля, мониторинга эффективности и подотчетности активов. Управление финансовыми активами регулируется Народным банком Китая (PBC) и Комиссией по регулированию ценных бумаг Китая (CSRC), которая требует прозрачности, раскрытия рисков и структурированного надзора за инвестициями. Системы EAM помогают обеспечить соблюдение этих национальных контрольных рамок.

ЯпонияРегулирует управление активами через Закон о финансовых инструментах и обмене и Закон об инвестиционном трасте, которые обеспечивают соблюдение операционной прозрачности, контроля рисков и мониторинга соответствия. Менеджеры институциональных активов обязаны создавать механизмы аудита и структуры внутреннего управления.

Конкурентная ландшафт

Основные игроки в индустрии управления активами предприятия принимают такие стратегии, как технологические сертификаты, инновации в продуктах и стратегическое сотрудничество для укрепления их позиции и поддержки общего роста рынка. Компании на рынке выравнивают свои решения с широко используемыми ERP -платформами, такими как SAP, для улучшения интеграции и удобства использования системы.

Кроме того, ключевые игроки инвестируют в НИОКР, чтобы повысить эффективность и функциональность инструментов управления активами. Кроме того, партнерские отношения с облачными поставщиками и отраслевыми сервисными фирмами помогают расширить охват решения и актуальность в секторах интенсивного актива.

В феврале 2024 года решение HCLTech IMRO/4 MRO получило сертификацию SAP S/4HANA Cloud, которая позволяет предприятиям управлять техническим обслуживанием, ремонтом и капитальным ремонтом рабочих процессов в среде ERP SAP. Решение поддерживает промышленность, тяжелые активы, тесно соответствуя цифровому ядру SAP для улучшенного использования активов.

Список ключевых компаний на рынке управления активами предприятия:

В августе 2024 года, Aptean приобрела SSG Insight для расширения своего глобального площади EAM, интегрировав CMMS SSG CMMS и Asset LifeCycle Management Management. Сделка поддерживает облачные возможности EAM APTEAN для производства, логистики, здравоохранения и транспортных секторов.

В июне 2024 года, Trane Technologies завершила приобретение Nuvolo. Платформа Neuvolo Cloud Connected Workplace и Enterprise Asset Management (EAM) обеспечивает интегрированные объекты и управление жизненным циклом активов. Благодаря этому приобретению Trane добавляет программные возможности Nuvolo к своим мировым решениям по управлению климатом и зданием, укрепляя свои позиции в интеллектуальных, подключенных инфраструктурных предложениях.

Часто задаваемые вопросы

Каков ожидаемый CAGR для рынка управления активами предприятия в течение прогнозируемого периода?

Насколько велика была индустрия в 2024 году?

Каковы основные факторы, способствующие рынку?

Кто является ключевыми игроками на рынке?

Какой регион быстро растут на рынке в прогнозируемом периоде?

Предполагается, что какой сегмент будет иметь самую большую долю рынка в 2032 году?

Автор

Сунанда — опытный аналитик-исследователь с глубоким междисциплинарным опытом, превосходно определяющий рыночные тенденции и предоставляющий глубокий анализ в различных отраслях, включая потребительские товары, продукты питания и напитки, здравоохранение и многое другое. Ее способность объединять идеи из различных секторов позволяет ей предлагать действенные рекомендации, которые поддерживают принятие стратегических решений в различных бизнес-контекстах. Исследования Сунанды основаны на тщательном анализе данных и ее стремлении предоставить актуальную информацию на основе данных. Помимо профессиональных занятий, страсть Сунанды к путешествиям, приключениям и музыке питает ее творческий потенциал и расширяет кругозор, обогащая ее подход как к жизни, так и к работе.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.

Рынок управления активами предприятия

Рынок управления активами предприятия