Размер рынка инженерных пластиков, доля, анализ роста и промышленности, тип смолы [полиамид (PA) / нейлон, поликарбонат (PC), полиоксиметилен (POM) / ацетальный, полипропилен (PP), другие], с помощью окончательной отрасли, по категории и региональному анализу, 2024-2031

Страницы: 140 | Базовый год: 2023 | Релиз: декабрь 2024 г. | Автор: Siddhi J. | Последнее обновление: февраль 2026 г.

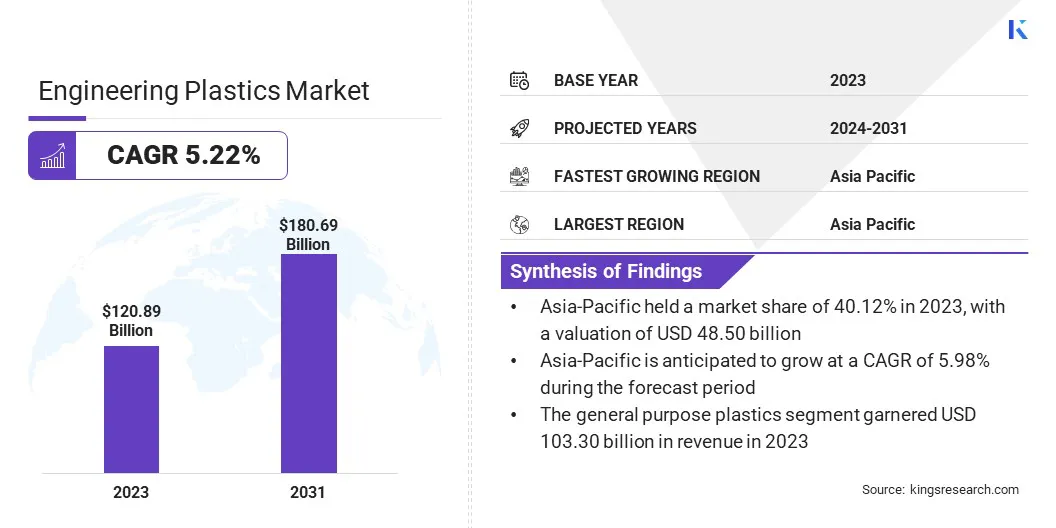

Размер рынка глобального инженерного пластика был оценен в 120,89 млрд долларов США в 2023 году и, по прогнозам, будет расти с 126,58 млрд долларов США в 2024 году до 180,69 млрд долларов США к 2031 году, демонстрируя CAGR 5,22% в течение прогнозируемого периода.

Рост инженерных пластиков обусловлен высоким спросом со стороны конечных отраслей, таких как автомобиль, электротехника и электроника, а также строительство, где долговечность, прочность и теплостойкость имеют важное значение для передовых применений.

В сфере работы в отчете включаются продукты, предлагаемые такими компаниями, как Mitsubishi Engineering Corporation, Wittenburg Group, Daicel Corporation, Enmentior, Celanese Corporation, Covestro AG, Ineos AG, Grand Pacific Petrochemical Corporation, Ascend Performance Materials, Teknor Apex и другие.

Индустрия инженерных пластиков отмечена широким использованием высокопроизводительных полимеров, которые обеспечивают повышенную прочность, теплостойкость и долговечность в различных отраслях. Эти материалы являются неотъемлемой частью производственных процессов в автомобилях, строительстве, электронике и других отраслях, где важны специализированные свойства.

Инженерные пластмассы все чаще заменяют металлы и другие материалы из-за их универсальности, экономической эффективности и способности соответствовать требованиям применения. Рынок влияет текущие технологические достижения, поскольку появляются новые решения, которые соответствуют развивающимся промышленным потребностям, особенно в приложениях, которые требуют высокой прочности, гибкости и устойчивости к экстремальным условиям.

Рынок инженерных пластиков включает в себя производство специализированных полимеров, которые предназначены для обеспечения повышенных свойств, таких как высокая прочность, теплостойкость и долговечность. Эти материалы обычно используются в автомобильной, строительной и электронике, где обычные материалы, такие как металлы, могут не обеспечивать необходимую производительность.

Инженерные пластмассы ценятся за их способность выдерживать экстремальные условия, что делает их подходящими для широкого спектра требовательных приложений. Эти полимеры служат экономически эффективными, легкими альтернативами металлам и предлагают универсальность в различных секторах, что приводит к их важности в современных производственных процессах.

Рынок сегментирован по типу смолы, индустрии конечного использования и категории, что позволяет индивидуальным решениям в автомобильных частях, электрических компонентах и промышленном механизме.

Обзор аналитика

Рынок инженерных пластиков быстро развивается, и производители сосредоточены на инновациях продуктов и разработке высокопроизводительных полимеров, адаптированных для удовлетворения потребностей автомобильной, строительной и электроники.

Поскольку они вкладывают значительные средства в исследования и разработки (НИОКР), чтобы повысить силу, долговечность и теплостойкость, индустрия инженерных пластиков также приоритет устойчивости, создавая экологически чистые альтернативы. Стратегическое сотрудничество и расширения, особенно на развивающихся рынках, позволяют компаниям использовать растущий спрос на инженерные пластики.

Настройка инженерных пластиков важна для решения конкретных требований приложения. Этот постоянный инновационный позиционирует инженерные пластмассы как важнейший материал в отраслях, которые требуют легких, долговечных и высокопроизводительных решений.

В октябре 2024 года LG Chem и Lavergne сформировали стратегическое партнерство по повышению производства, эффективности логистики и технологических инноваций, используя сильные стороны каждой компании. За прошедший год Lavergne успешно выполнил строгий квалификационный процесс LG Chem, создавая высококачественные инженерные пластики, которые соответствуют стандартам LG Chem. Благодаря этому сотрудничеству LG Chem стремится укрепить свое присутствие в Северной Америке и оптимизировать цепочку поставок для инженерных пластиков после потребителей пост потребителя, подчеркивая ее приверженность циркулярной экономике и устойчивой практике. Это партнерство подчеркивает их общую приверженность совершенству и будущему ростуПолем

Факторы роста рынка инженерных пластмасс

Рост инженерных пластиков обусловлен несколькими ключевыми факторами, такими как растущее внедрение этих материалов в автомобильной промышленности, для снижения веса транспортного средства и повышения эффективности использования топлива.

Инженерные пластмассы предлагают идеальное решение, заменив более тяжелые металлы и способствуя более легким, более экономичным транспортным средствам. Кроме того, достижения в области материальной науки привели к разработке инженерных пластиков с расширенными свойствами, такими как большая теплостойкость, долговечность и прочность.

Эти инновации позволяют материалам удовлетворять все более сложные требования автомобильной, электроники и строительства, что еще больше усиливает их внедрение и расширение рынка инженерных пластиков.

СогласноЕвропейская ассоциация производителей автомобилей (ACEA), глобальное производство автомобилей достигло 76 миллионов единиц в 2023 году, отметив увеличение на 10,2% по сравнению с 2022 году. Этот рост производства значительно вызвал спрос на инженерные пластики, которые играют решающую роль в производстве современных транспортных средств. Эти материалы все чаще используются для легкого веса, долговечности и экономии в автомобильных компонентах, что еще больше поддерживает рост отрасли.

Оченью проблемой в инженерной индустрии пластмассы является загрязнение пластиковых отходов, поскольку пластмассы не ломаются в естественных биогеохимических циклах Земли. Эти постоянные отходы приводят к загрязнению окружающей среды и увеличению нагрузки на свалки. Решение этой проблемы заключается в продвижении технологий утилизации, особенно в химической переработке, что может лучше управлять загрязненными пластиками.

Инвестиции в эффективные системы сортировки и содействие использованию биоразлагаемых или переработанных инженерных пластиков могут сократить отходы, способствуя более устойчивомукруговая экономикана рынке.

Тенденции инженерной пластмассы

Основной тенденцией на рынке является растущий спрос на легкие материалы, особенно в автомобильной промышленности. Поскольку автопроизводители стремятся повысить эффективность использования топлива и сократить выбросы углерода, легкие пластмассы все чаще используются для замены более тяжелых металлов в компонентах транспортных средств.

Инженерные пластмассы, такие как ПП, ПК и АБС, обеспечивают необходимую прочность и долговечность, значительно снижая вес автомобиля. Этот сдвиг поддерживает экологические цели и повышает производительность транспортных средств. Продолжающаяся разработка передовых полимеров и композитов, способных выдерживать высокие температуры и напряжение, еще больше подпитывает эту тенденцию.

Устойчивость стала решающей целью для рынка инженерных пластмасс, обусловленных растущими экологическими проблемами и более строгими правилами. Спрос на переработку и биоразлагаемые пластмассы растет, поскольку производители и потребители приоритет экологически чистым решениям.

Технологии химической переработки изучаются для устранения пластиковых отходов и улучшения переработки сложных пластиковых материалов. Компании также инвестируют в биологические пластики и материалы, которые могут снизить зависимость от ископаемого топлива.Эта тенденция меняет рынок, поскольку инновации и инвестиции в устойчивые пластические альтернативы помогают достичь экологических целей, в то же время обеспечивая высокопроизводительные материалы.

5 декабря 2024 года было объявлено, что Durabio, биографический инженерный пластик из Mitsubishi Chemical Group (MCG Group), был принят для использования в передней решетке нового компактного внедорожника Suzuki. Этот инновационный материал подчеркивает приверженность Mitsubishi к устойчивости и передовым технологиям, поскольку Durabio предлагает превосходную долговечность, ясность и сопротивление деградации ультрафиолета, SКак развлекать как экологическую ответственность, так и высокопроизводительный материал.

Анализ сегментации

Глобальный рынок сегментирован на основе типа смолы, индустрии конечного использования, категории и географии.

Типом смолы

Based on resin type, the market has been segmented into polyamide (PA) / nylon, polycarbonate (PC), polyoxymethylene (POM) / acetal, polypropylene (PP), polyethylene terephthalate (PET), acrylonitrile butadiene styrene (ABS), polyphenylene sulfide (PPS), polyetheretherketone (PEEK), polyphenylene оксид (PPO) и другие.

Сегмент ABS возглавил рынок инженерных пластмасс в 2023 году, достигнув оценки 27,01 миллиарда долларов США. ABS приобретает широкое использование на рынке инженерных материалов благодаря его впечатляющим свойствам. Его долговечность делает его устойчивым и способным выдерживать сильное использование и суровые условия окружающей среды.

ABS также предлагает отличную химическую устойчивость к кислотам, щелочкам и растворителям, что делает его подходящим для требования промышленного применения. Кроме того, его хорошие электрические изоляционные свойства, теплостойкость и универсальность в формировании, шлифовании и окрашивании способствуют его популярности.

ABS является экономически эффективным, легко доступным и полностью пригодным для переработки, поддерживает устойчивое производство. Его антистатические характеристики дополнительно повышают его привлекательность в чувствительных электронных приложениях, стимулируя его рост в нескольких отраслях.

По индустрии конечного использования

Основываясь на конечном использовании, рынок был сегментирован на автомобильную, электрическую и электронику, строительство, потребительские товары, здравоохранение, аэрокосмическую промышленность, упаковку и другие. Сегмент электрической и электроники обеспечил самую большую долю дохода в 33,45%. Широкое использование инженерных материалов в электрической и электронике обусловлено несколькими ключевыми факторами.

Эти материалы предлагают отличные свойства электрической изоляции, обеспечивая безопасность и эффективные характеристики в устройствах и компонентах. Их долговечность и сопротивление тепло, влаге и химических веществам делают их пригодными для длительного использования в суровых условиях.

Кроме того, универсальность инженерных пластиков позволяет создавать сложные, легкие и компактные компоненты, необходимые для современной электроники. Экономическая эффективность, простота обработки и переработка этих материалов также способствуют их широко распространенному внедрению, поддерживая спрос на энергоэффективные и устойчивые электронные продукты.

Например, в апреле 2024 года Trinseo запустил новые экологически чистые смолы, которые разработаны без каких-либо добавок. Эти смолы сохраняют основные свойства, такие как теплостойкость и задержка пламени, решение вопросов регулирования и поддержки применений в электронике и электротехнике.

По категории

Основываясь на категории, рынок раздваивается в пластмассы общего назначения и Advanced/Super Engineering Plastics. Сегмент пластиков общего назначения готов к значительному росту в среднем на 5,03% в течение прогнозируемого периода. Инженерные пластмассы общего назначения, такие как ПК, АБС, ПЭТ и ПА, наблюдают значительный рост из-за их универсальности, экономической эффективности и производительности.

Устойчивость и прозрачность ПК способствует его спросу в автомобильной и электронике. ABS, известный своей долговечностью и простотой обработки, расширяется на автомобильной, потребительской электронике и рынках домашних товаров.

Легкие и устойчивые к химическим свойствам свойства подпитывают его использование в упаковке и электрических компонентах, в то время как механическая прочность и жесткость PA способствуют его принятию в промышленных применениях. Непрерывное развитие и инновации этих материалов создают рыночные возможности, особенно в развивающихся секторах, таких как EVS и Smart Electronics.

Региональный анализ рынка инженерных пластиков

Основываясь на регионе, мировой рынок классифицируется в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Латинской Америке.

В 2023 году в Азиатско -Тихоокеанском регионе составляла 40,12% на рынке инженерных пластиков, а оценка - 48,50 млрд долларов. Это доминирование может быть связано с быстрой индустриализацией, сильными производственными возможностями и растущим спросом в автомобильной промышленности, электронике и строительстве.

Экономические производственные процессы региона, крупная потребительская база и увеличение инвестиций в инфраструктуру еще больше повышают спрос на инженерные пластмассы.

Кроме того, такие страны, как Китай и Индия, предлагают надежные возможности роста, обусловленные расширением населения среднего класса, технологическими достижениями и поддерживающей политикой правительства, способствующей производству, что делает Азиатско-Тихоокеанский центр для инженерных пластиков и инноваций.

Рынок инженерных пластмасс в Европе готов к значительному росту в течение прогнозируемого периода в среднем на 4,91%. Европа является наиболее быстро растущим регионом для инженерных пластиков, благодаря растущему спросу на высокопроизводительные материалы в автомобильной, аэрокосмической и электронике, обусловленных технологическими достижениями и целями устойчивого развития.

Кроме того, в Европе сильное внимание Европе наэлектромобили(EV), возобновляемая энергия и развитие инфраструктуры подпитывают рост. Расширенные производственные возможности региона в сочетании с изменением в сторону легких, долговечных материалов делают Европу ключевым игроком в расширении рынка.

Конкурентная ландшафт

Отчет о рынке Global Engineering Plastics предоставит ценную информацию с акцентом на фрагментированный характер рынка. Видимые игроки сосредотачиваются на нескольких ключевых бизнес -стратегиях, таких как партнерства, слияния и поглощения, инновации в продуктах и совместные предприятия для расширения своего портфеля продуктов и увеличения доли на рынке в разных регионах.

Стратегические инициативы, в том числе инвестиции в деятельность в области НИОКР, создание новых производственных мощностей и оптимизацию цепочки поставок, могут создать возможности для роста рынка.

Список ключевых компаний на рынке инженерных пластмасс

Mitsubishi Engineering Plastics Corporation

Виттенбургская группа

Daicel Corporation

Средне

Целанская корпорация

Covestro Ag

Ineos Ag

Grand Pacific Petrochemical Corporation

Поднимаются материалы для производительности

Teknor Apex

Ключевые отраслевые разработки

Январь 2024 г. (расширение):BASF расширяет доступность избранных оценок своих инженерных пластиков по всей Северной Америке, включая США, Канаду и Мексику, благодаря авторизованным дистрибьюторам, таким как Bamberger Amco Polymers, M. Holland Company, Nexeo Plastics и Polimeros Nacionales (эксклюзивные для Мексики). Этот шаг отражает приверженность BASF устойчивому развитию и передовым технологиям.

Глобальный рынок инженерных пластиков сегментирован как:

Типом смолы

Полиамид (PA) / нейлон

PA 6

PA66

PA 11

Другие

Поликарбонат (ПК)

Полиоксиметилен (POM) / ацетальный

Полипропилен (стр.)

Полиэтилентерефталат (ПЭТ)

Акрилонитрил бутадиен стирол (АБС)

Полифениленсульфид (PPS)

Polyetheretherketone (Peek)

Оксид полифенилена (PPO)

Другие

По индустрии конечного использования

Автомобильная промышленность

Компоненты двигателя

Внутренние компоненты

Внешние компоненты

Трансмиссия и трансмиссия

Другие

Электрика и электроника

Полупроводники и круговые платы

Разъемы и переключатели

Потребительская электроника

Другие

Строительство

Строительные материалы

Трубопровод и сантехника

Кровя и пол

Другие

Потребительские товары

Здравоохранение

Аэрокосмическая

Упаковка

Другие

По категории

Пластик общего назначения

Advanced/Super Engineering Plastics

По региону

Северная Америка

НАС.

Канада

Мексика

Европа

Франция

Великобритания

Испания

Германия

Италия

Россия

Остальная Европа

Азиатско -Тихоокеанский регион

Китай

Япония

Индия

Южная Корея

Остальная часть Азиатско -Тихоокеанского региона

Ближний Восток и Африка

GCC

Северная Африка

ЮАР

Остальная часть Ближнего Востока и Африки

Латинская Америка

Бразилия

Аргентина

Остальная Латинская Америка

Инженерная доля рынка пластмассы стояла

Часто задаваемые вопросы

Каково ожидаемое CAGR для рынка инженерных пластиков в течение прогнозируемого периода?

Насколько велика была индустрия инженерных пластиков в 2023 году?

Каковы основные факторы, способствующие рынку?

Кто является ключевыми игроками на рынке?

Какой регион ожидается быстро расти на рынке инженерных пластмасс в течение прогнозируемого периода?

Предполагается, что какой сегмент будет иметь самую большую долю рынка в 2031 году?

Автор

Сиддхи — опытный профессионал с глубоким опытом в области исследований и анализа, превосходно предоставляющий индивидуальные отчеты в широком спектре отраслей. Способность Сиддхи ориентироваться в различных отраслях демонстрирует ее междисциплинарный опыт, поскольку она фокусируется на извлечении практической информации. Она подходит к каждому заданию скрупулезно, опираясь на данные, переводя сложные рыночные тенденции в четкие рекомендации, которыми руководствуются при принятии решений. Помимо своей профессиональной работы, Сиддхи увлечена отслеживанием возможностей роста B2B, опережением отраслевых тенденций и постоянным расширением своих знаний посредством чтения и исследований.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.