Размер, доля, рост и отраслевой анализ рынка радиоэлектронной борьбы, по конечным пользователям (сухопутные силы, воздух, военно-морской флот), по платформам (самолеты, оружие, военно-морские корабли), по типу (электронная поддержка, электронная защита), по технологиям (антенны, система электронной защиты от помех, оружие направленной энергии) и региональный анализ, 2024-2031

Страницы: 210 | Базовый год: 2023 | Релиз: апрель 2025 г. | Автор: Versha V. | Последнее обновление: февраль 2026 г.

Рынок охватывает разработку, производство и интеграцию передовых технологий, которые позволяют стратегическое использование электромагнитного спектра в оборонных операциях.

Сюда входят системы электронной атаки (EA), которые нарушают или выводят из строя электронные средства противника, а также меры электронной защиты (EP), которые защищают дружественные системы от вмешательства. Он также включает в себя возможности электронной поддержки (ES), которые обнаруживают и анализируют электромагнитные сигналы для повышения ситуационной осведомленности и принятия оперативных решений.

В отчете излагаются основные движущие силы роста рынка, а также проводится углубленный анализ возникающих тенденций и развивающейся нормативной базы, которая будет формировать рынок в ближайшие годы.

Рынок радиоэлектронной борьбыОбзор

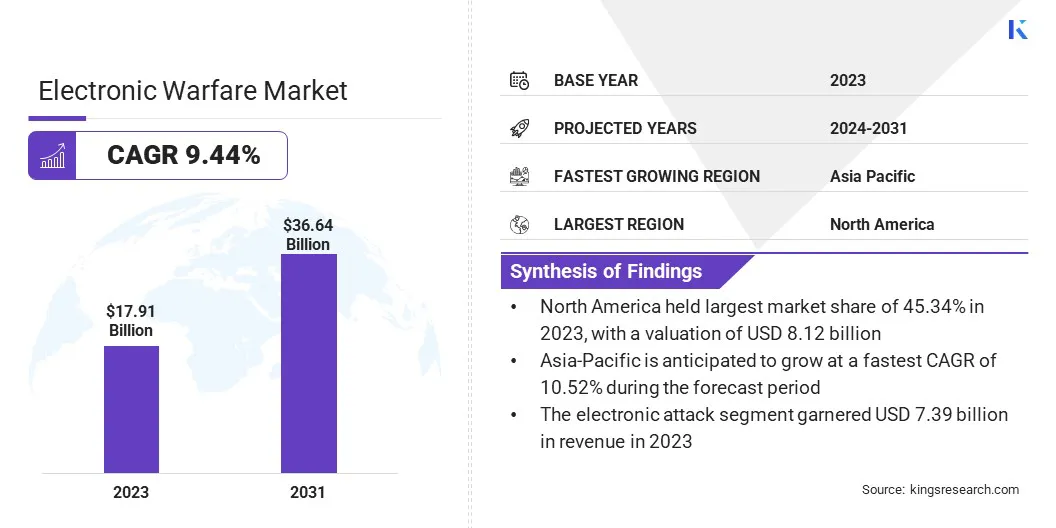

Объем мирового рынка средств радиоэлектронной борьбы оценивался в 17,91 млрд долларов США в 2023 году и, по прогнозам, вырастет с 19,48 млрд долларов США в 2024 году до 36,64 млрд долларов США к 2031 году, демонстрируя среднегодовой темп роста 9,44% в течение прогнозируемого периода.

Растущий спрос на передовые средства радиоэлектронной борьбы обусловлен увеличением глобальных расходов на оборону и усилением геополитической напряженности, особенно в регионах с конфликтами и проблемами безопасности. Рост государственных инвестиций в модернизацию военной инфраструктуры еще больше ускоряет рост рынка.

Крупнейшими компаниями, работающими в отрасли радиоэлектронной борьбы, являются BAE System, Northrop Grumman, Lockheed Martin Corporation, RTX, Elbit Systems Ltd, Saab AB, Thales, General Dynamics Mission Systems, Inc, L3Harris Technologies, Inc, Leonardo SpA, Boeing, Hensoldt AG, TEKTRONIX, INC., Tata Advanced Systems Limited и Israel Aerospace Industries Ltd.

Расширяющееся использование систем радиоэлектронной борьбы (РЭБ) для атак, защиты и поддержки на воздушных, наземных, военно-морских и космических платформах подогревает спрос на интегрированные решения РЭБ.

К ним относятся устройства радиолокационного подавления, системы сигнальной разведки и оружие направленной энергии, предназначенное для нарушения связи противника и защиты дружественных объектов.

В апреле 2025 года Bharat Electronics Limited (BEL) получилаконтракт на сумму 275 миллионов долларов США (2385 крор рупий) от Министерства обороны Индии на оснащение вертолетов Ми-17 V5 системами радиоэлектронной борьбы (РЭБ). Сделка направлена на повышение живучести вертолетов в агрессивной среде и развитие отечественных возможностей РЭБ Индии.

Ключевые моменты

В 2023 году объем индустрии радиоэлектронной борьбы оценивался в 17,91 миллиарда долларов США.

Прогнозируется, что в период с 2024 по 2031 год рынок будет расти в среднем на 9,44%.

В 2023 году доля рынка Северной Америки составила 45,34% при оценке в 16,85 млрд долларов США.

Ожидается, что к 2031 году объем военно-морского сегмента достигнет 14,39 млрд долларов США.

В 2023 году выручка сегмента военно-морских кораблей составила 6,21 млрд долларов США.

Ожидается, что к 2031 году сегмент электронных атак достигнет 15,57 млрд долларов США.

Ожидается, что в сегменте оружия направленной энергии будет наблюдаться самый быстрый среднегодовой темп роста в 11,18% в течение прогнозируемого периода.

Ожидается, что рынок в Азиатско-Тихоокеанском регионе будет расти в среднем на 10,52% в течение прогнозируемого периода.

Драйвер рынка

«Рост глобальных расходов на оборону»

Рынок средств радиоэлектронной борьбы расширяется за счет роста глобальных расходов на оборону, направленных на укрепление национальной безопасности и повышение оперативных возможностей. Повышенная геополитическая напряженность, региональные конфликты и развивающиеся формы войны побуждают страны уделять приоритетное внимание инвестициям в электронную защиту и системы поддержки.

Эти технологии необходимы для нарушения коммуникаций противника, защиты дружественных активов и повышения осведомленности о поле боя. Правительства все чаще выделяют средства на передовые технологии РЭБ для противодействия возникающим угрозам на суше, в воздухе, на море, в космосе и в киберпространстве, что, в свою очередь, способствует росту рынка.

В ноябре 2024 года L3Harris Technologies, Inc.объявила об успешном завершении испытаний на безопасность полетов (SOF) своего полностью цифрового комплекса радиоэлектронной борьбы Viper Shield, разработанного для истребителей F-16.

Рыночный вызов

«Перегруженность спектра»

Перегруженность спектра на рынке радиоэлектронной борьбы представляет собой серьезную проблему, поскольку растущий спрос на электромагнитный спектр со стороны военных и гражданских систем приводит к переполнению полос частот.

Эта перегрузка снижает эффективность систем радиоэлектронной борьбы, которые полагаются на чистые, неоспоримые частоты для таких операций, как постановка помех и перехват сигналов. В результате способность нацеливаться на определенные частоты или поддерживать целостность системы оказывается под угрозой, что влияет на эффективность технологий радиоэлектронной борьбы.

Чтобы решить эту проблему, компании инвестируют в разработку более сложных методов обработки сигналов и решений по гибкой частоте. Технологии динамического управления использованием спектра интегрируются, чтобы обеспечить более эффективное и гибкое использование доступных частот.

Кроме того, производители сосредоточены на создании адаптивных систем радиоэлектронной борьбы, которые могут быстро адаптироваться к изменяющейся электромагнитной среде, обеспечивая постоянную эффективность работы в перегруженном спектре.

Рыночный тренд

«Разработка оружия направленной энергии (РОЭ)»

РазвитиеОружие направленной энергии (DEW)такие как мощные лазеры и микроволновые системы, является ключевой тенденцией на мировом рынке средств радиоэлектронной борьбы. Эти системы получают предпочтение благодаря своей точности и экономической эффективности по сравнению с традиционным кинетическим оружием.Потребность в передовых, некинетических решениях для нейтрализации вражеских угроз приводит к сдвигу в сторону ОРЭ.

Военные инвестируют в разработку и закупку этих систем для широкого спектра применений, включая противоракетную оборону, сбой в работе радаров и борьбу с беспилотными летательными аппаратами (БПЛА). Кроме того, ОРЭ предлагает такие преимущества, как минимальный сопутствующий ущерб, более низкие эксплуатационные расходы и меньшая зависимость от традиционных боеприпасов.

Снимок отчета о рынке радиоэлектронной борьбы

Сегментация

Подробности

Конечным пользователем

Сухопутные войска, Воздушные силы, Военно-морской флот

По платформе

Самолет, Оружие, Военный Корабль, Транспортное средство

Антенны, электронная система защиты от помех, оружие направленной энергии, ИК-система предупреждения о ракетном нападении, решения для оптических атак, другое

По регионам

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, Остальная Европа.

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальные страны Азиатско-Тихоокеанского региона.

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальной Ближний Восток и Африка.

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки.

Сегментация рынка

По конечным пользователям (сухопутные силы, авиация, военно-морские силы): сегмент сухопутных войск заработал 6,28 миллиарда долларов США в 2023 году из-за возросшего спроса на наземные системы радиоэлектронной борьбы для противодействия развивающимся угрозам в наземных боевых условиях.

По платформам (самолет, вооружение, военный корабль, транспортное средство): сегмент самолетов занимал 10,05% рынка в 2023 году из-за растущей интеграции передовых систем радиоэлектронной борьбы в военные самолеты для повышения ситуационной осведомленности, обнаружения угроз и живучести в оспариваемых воздушных пространствах.

По типу (электронная поддержка, электронная защита, электронная атака и другие). По прогнозам, к 2031 году сегмент электронных атак достигнет 15,57 миллиардов долларов США из-за растущей потребности в наступательных возможностях, которые могут нарушить, обмануть или нейтрализовать вражеские радары, средства связи и системы управления в современных сценариях ведения войны.

По технологиям (антенны, система электронной защиты от помех, оружие направленной энергии, ИК-система предупреждения о ракетном нападении, решения для оптических атак и другие): ожидается, что среднегодовой темп роста оружия направленной энергии составит 11,18% в течение прогнозируемого периода, что обусловлено ростом инвестиций в точные некинетические решения для ведения войны, способные вывести из строя электронику противника с минимальным побочным ущербом.

Рынок радиоэлектронной борьбыРегиональный анализ

В зависимости от региона рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Южную Америку.

В 2023 году доля рынка средств радиоэлектронной борьбы Северной Америки составляла около 45,34% при оценке в 8,12 млрд долларов США. Доминирование Северной Америки на рынке объясняется значительными расходами на оборону, текущими программами модернизации и присутствием ключевых оборонных подрядчиков и технологических компаний.

Регион извлекает выгоду из сильной государственной поддержки внедрения передовых военных технологий, включая средства радиоэлектронной борьбы, что способствует росту рынка.

Стратегическое сотрудничество между оборонными ведомствами и фирмами частного сектора, а также частое развертывание систем РЭБ на различных военных платформах еще больше укрепляют лидерство региона на рынке.

Индустрия радиоэлектронной борьбы в Азиатско-Тихоокеанском регионе ожидает значительный рост с уверенным среднегодовым темпом роста в 10,52% в течение прогнозируемого периода. Растущее внимание Азиатско-Тихоокеанского региона к модернизации обороны и региональной безопасности стимулирует значительные инвестиции в передовые средства радиоэлектронной борьбы.

Такие страны, как Китай, Индия, Япония и Южная Корея, быстро модернизируют свою военную инфраструктуру, делая упор на интеграцию систем электронной поддержки, защиты и нападения для противодействия возникающим угрозам.

Местные оборонные ведомства активно реализуют программы передачи технологий и совместных разработок для наращивания собственного потенциала и снижения зависимости от иностранных поставщиков. Кроме того, в регионе наблюдается рост закупок платформ, оснащенных средствами радиоэлектронной борьбы, включая истребители нового поколения, военные корабли и наземные системы.

Этот стратегический рывок к самообеспеченности и высокотехнологичной оборонной готовности ускоряет внедрение решений радиоэлектронной борьбы, укрепляя позиции Азиатско-Тихоокеанского региона как ключевого растущего рынка.

Нормативно-правовая база

В Европейском СоюзеПрограмма политики в области радиоспектра (RSPP) регулирует управление и распределение радиочастот для обеспечения их эффективного использования. Эта политика поддерживает цифровую экономику и способствует технологическому прогрессу, включая электронную войну.

В СШАФедеральная комиссия по связи (FCC) регулирует распределение и лицензирование электромагнитного спектра для различных целей. FCC обеспечивает эффективное распределение частот между коммерческим, государственным и оборонным секторами, предотвращая помехи и обеспечивая безопасную работу.

В Европейском СоюзеОбщий регламент по защите данных (GDPR) обеспечивает защиту персональных данных, регулируя порядок сбора, хранения и обработки данных предприятиями. Он требует, чтобы компании получали явное согласие от отдельных лиц, внедряли методы безопасного хранения данных и разрешали отдельным лицам получать доступ, исправлять или удалять свои данные.

Конкурентная среда

Индустрия радиоэлектронной борьбы характеризуется наличием нескольких ключевых игроков, которые активно реализуют стратегии, основанные на технологических инновациях, таких как разработка многодоменных систем радиоэлектронной борьбы и технологий постановки помех и обнаружения нового поколения.

Эти достижения улучшают совместимость систем, их адаптируемость и реагирование на угрозы в режиме реального времени, усиливая их конкурентные преимущества. Инвестируя в передовые исследования и разработки и налаживая стратегическое оборонное партнерство, компании удовлетворяют растущий спрос на гибкие и интегрированные решения радиоэлектронной борьбы на наземных, воздушных и военно-морских платформах.

В июле 2023 года Юго-Западный научно-исследовательский институт (SwRI) разработал передовую систему радиоэлектронной борьбы для ВВС США. Система будет использовать искусственный интеллект для автономного обнаружения, классификации и противодействия угрозам в режиме реального времени, что значительно повысит живучесть самолетов в сложных и спорных условиях.

Последние события (M&A/Партнерство/Соглашения/Выпуск нового продукта)

В феврале 2025 г.Компания V2X Inc. получила от ВВС США контракт на сумму 21 миллион долларов США на предоставление услуг по техническому обслуживанию и поддержке авионики и систем радиоэлектронной борьбы, включая AN/ALQ-172 и AN/ALQ-161. Контракт предназначен для поддержания оперативной готовности самолетов B-52, B-1B и C-130 в условиях меняющихся угроз.

В феврале 2025 г.Компания Saab заключила меморандум о взаимопонимании с Hindustan Aeronautics Limited (HAL) о совместном производстве современной системы лазерного предупреждения для индийских вооруженных сил.

В ноябре 2024 г.Компания BAE Systems разработала передовые средства радиоэлектронной борьбы для боевых машин армии США. Эти системы призваны защитить сухопутные войска от возникающих электронных угроз за счет повышения осведомленности о ситуации и обеспечения надежных механизмов защиты.

В апреле 2024 г., Sigma Defense приобрела EWA Inc., чтобы расширить ее возможности по поддержке экосистемы CJADC2, обеспечивающей быстрый интегрированный сбор и обмен данными для предоставления разведывательных данных почти в реальном времени для вооруженных сил США. Это приобретение будет способствовать более быстрому сбору, анализу и распространению данных, продвигая предложения Sigma Defense среди Министерства обороны США и агентств национальной безопасности.

В июне 2023 годаКомпания Elbit Systems представила на Парижском авиашоу передовое решение радиоэлектронной борьбы, являющееся частью своего комплекса Unified EW. Эта система включает в себя приемник радиолокационного предупреждения (RWR), который идентифицирует угрозы от дронов, продолжая при этом выполнять традиционные функции радиолокационного предупреждения.

В апреле 2023 г.Компания BAE Systems начала производство модернизированных систем радиоэлектронной борьбы Block 4 для истребителя F-35. Эти системы предназначены для борьбы с современными угрозами путем расширения возможностей обнаружения, нацеливания и противодействия.

Часто задаваемые вопросы

Каков ожидаемый среднегодовой темп роста рынка радиоэлектронной борьбы в течение прогнозируемого периода?

Насколько велика была отрасль в 2023 году?

Каковы основные факторы, движущие рынок?

Кто являются ключевыми игроками на рынке?

Какой регион на рынке будет наиболее быстрорастущим в прогнозируемый период?

Какой сегмент, как ожидается, будет занимать наибольшую долю рынка в 2031 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.