Размер рынка полимеров для электромобилей, доля, рост и отраслевой анализ по типу (конструкционные пластмассы, эластомеры), по типу транспортного средства (электромобили с аккумуляторной батареей (BEV), подключаемые гибридные электромобили (PHEV), гибридные электромобили (HEV)), по применению (внутренние компоненты, внешние компоненты) и региональный анализ, 2024-2031

Страницы: 170 | Базовый год: 2023 | Релиз: март 2025 г. | Автор: Versha V. | Последнее обновление: февраль 2026 г.

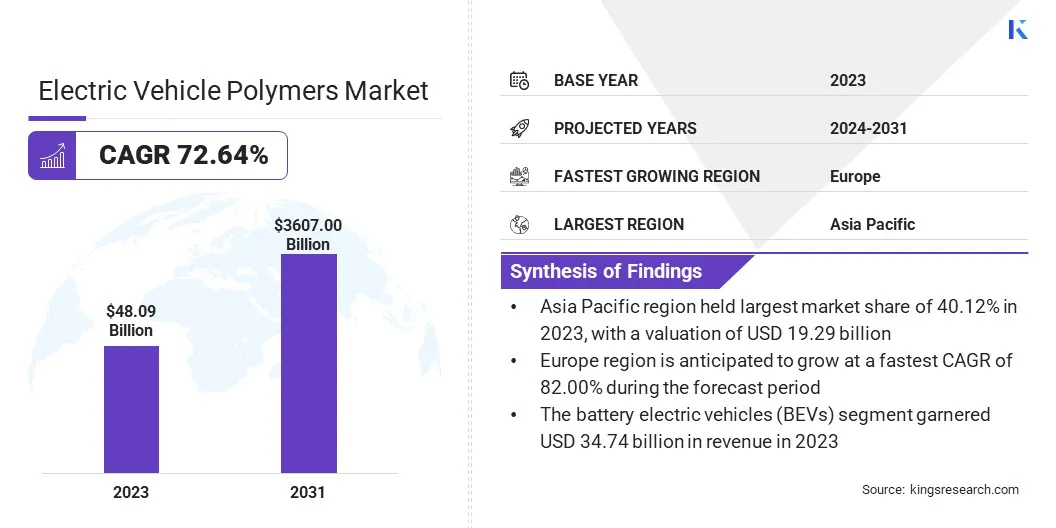

Объем мирового рынка полимеров для электромобилей оценивался в 48,09 млн долларов США в 2023 году и, по прогнозам, вырастет с 78,91 млрд долларов США в 2024 году до 3 607,00 млрд долларов США к 2031 году, демонстрируя среднегодовой темп роста 72,64% в течение прогнозируемого периода.Этот рост обусловлен быстрым внедрением электромобилей, увеличением спроса на легкие материалы для повышения энергоэффективности и постоянным развитием полимерных технологий.

Расширению рынка дополнительно способствует растущее использование высокоэффективных полимеров в важнейших компонентах электромобилей. Эти материалы обладают повышенной прочностью, термической стабильностью и гибкостью конструкции, что делает их хорошо подходящими для современных требований производства электромобилей.

Ключевые показатели рынка:

Объем отрасли полимеров для электромобилей в 2023 году составил 48,09 млрд долларов США.

Прогнозируется, что в период с 2024 по 2031 год рынок будет расти в среднем на 72,64%.

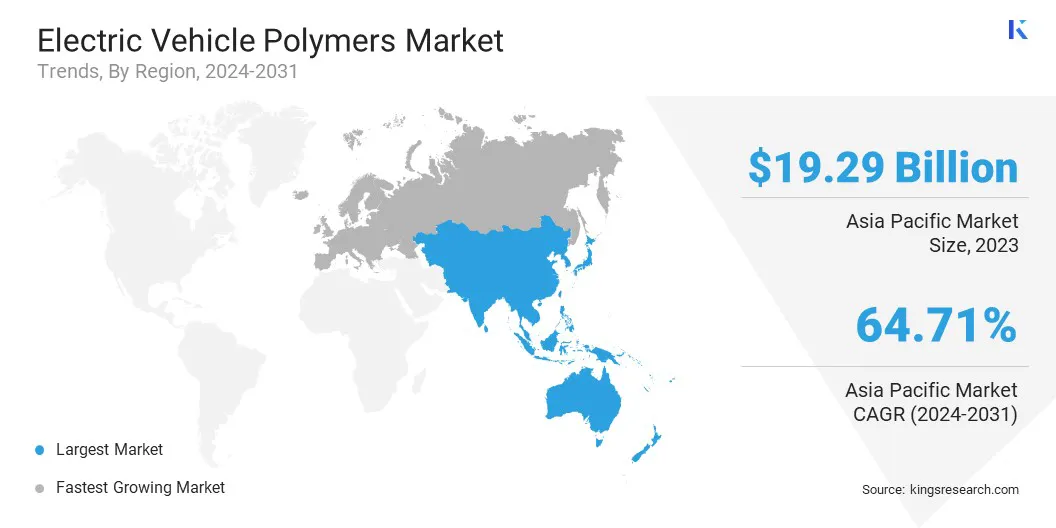

В 2023 году доля рынка Азиатско-Тихоокеанского региона составила 40,12% при оценке в 19,29 млрд долларов США.

В 2023 году выручка сегмента инженерных пластиков составила 32,74 миллиарда долларов США.

Ожидается, что к 2031 году сегмент аккумуляторных электромобилей (BEV) достигнет 2 679,62 миллиарда долларов США.

Ожидается, что к 2031 году сегмент компонентов интерьера достигнет 1 345,89 млрд долларов США.

Ожидается, что в течение прогнозируемого периода среднегодовой темп роста экономики Европы составит 82,00%.

Крупнейшими компаниями, работающими на рынке полимеров для электромобилей, являются Evonik Industries AG, Asahi Kasei Corporation, LG Chem, SABIC, DuPont, LANXESS, EMS-CHEMIE HOLDING AG, Celanese Corporation, Solvay, Arkema, Covestro AG, BASF, LyondellBasell Industries Holdings B.V., TORAY INDUSTRIES, INC. и Mitsubishi Chemical Group. Корпорация.

Автопроизводители все чаще применяют передовые полимерные решения для повышения эффективности, долговечности и гибкости конструкции электромобилей. Поскольку электрическая мобильность продолжает развиваться, ожидается, что спрос на легкие, термостойкие и экологичные полимеры будет расти.

В сентябре 2024 года Covestro заключила партнерское соглашение с Li Auto для разработки передовых экологически чистых полимерных решений для электромобилей следующего поколения. Это сотрудничество направлено на повышение эффективности использования материалов, содействие циклическому использованию и сокращению выбросов углекислого газа в производстве и жизненном цикле электромобилей.

Рост внедрения электромобилей

На рынке полимеров для электромобилей наблюдается сильный рост, обусловленный растущим внедрениемэлектромобили (EV). Этот сдвиг поддерживается изменением предпочтений потребителей в пользу транспортных средств, которые обеспечивают высокую энергоэффективность, увеличенный срок службы батареи и инновационный дизайн.

Чтобы удовлетворить эти требования, автопроизводители все чаще используют современные полимерные материалы для замены более тяжелых металлических компонентов, добиваясь существенного снижения веса, что увеличивает запас хода и производительность автомобиля.

Спрос на специализированные полимеры особенно в корпусах аккумуляторов, системах электропроводки и внутренних компонентах растет, поскольку производители ищут материалы, обеспечивающие высокую термостабильность, долговечность и гибкость конструкции. Эти полимеры имеют решающее значение для обеспечения безопасности и эффективности систем электромобилей, особенно в условиях высоких температур и высоких нагрузок.

В 2023 году Международное энергетическое агентство (МЭА) сообщило о регистрации 14 миллионов новых электромобилей, в результате чего мировой парк электромобилей увеличился до 40 миллионов. Такое быстрое внедрение электромобилей является ключевым фактором, стимулирующим спрос на высокоэффективные полимеры.

Проблемы переработки и устойчивого развития

Основной проблемой на рынке является переработка и устойчивое развитие. В отличие от металлов, многие полимеры, используемые в компонентах электромобилей, представляют собой сложные композиты, что затрудняет их разделение и повторное использование. Отсутствие эффективной инфраструктуры переработки материалов на основе полимеров вызывает обеспокоенность по поводууправление отходамии воздействие на окружающую среду.

По мере того, как внедрение электромобилей ускоряется во всем мире, объем полимерных компонентов с истекшим сроком эксплуатации будет существенно расти. Без эффективных решений по переработке это может привести к усилению воздействия на окружающую среду и увеличению затрат на утилизацию.

Чтобы решить эту проблему, компании на рынке инвестируют в передовые методы переработки, такие как химическая переработка и деполимеризация. Они позволяют разбивать полимеры на базовые компоненты и повторно использовать их в производстве, обеспечивая более устойчивый жизненный цикл этих материалов.

Кроме того, сотрудничество между автопроизводителями, учеными-материаловедами и предприятиями по переработке отходов будет иметь важное значение для создания замкнутых систем, поддерживающих циклическое использование полимеров.

В декабре 2024 года MBA Polymers UK заключила партнерское соглашение с Polestar с целью повышения экологичности пластика в электромобилях. Инициатива направлена на улучшение восстановления и повторного использования полимеров, обеспечивая устойчивое решение для сокращения отходов и снижения производственных затрат при производстве электромобилей.

Расширение применения высокоэффективных полимеров

Ключевой тенденцией на рынке полимеров для электромобилей является растущее внедрение высокоэффективных полимеров (HPP) в ключевых приложениях, таких как аккумуляторные системы, силовая электроника и управление температурным режимом.

Эти передовые материалы обеспечивают превосходную термическую стабильность, механическую прочность, химическую стойкость и электрическую изоляцию, что делает их идеальными для требовательных условий эксплуатации электромобилей. Поскольку архитектуры электромобилей становятся все более компактными и энергоемкими, традиционные полимеры не могут удовлетворить тепловые и структурные требования.

Высокоэффективные полимеры, такие как полиэфирэфиркетон (PEEK),полифениленсульфид (ППС)и жидкокристаллические полимеры (LCP) все чаще используются для обеспечения облегчения конструкции, повышения безопасности и долговечности.

В мае 2023 года Solvay представила Xydar LCP, термостойкий полимер для изоляции аккумуляторных модулей электромобилей. Оно повышает термическую стабильность и безопасность электромобилей, удовлетворяя растущие потребности аккумуляторных электромобилей (BEV) и гибридных электромобилей (HEV).

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, Остальная Европа.

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальные страны Азиатско-Тихоокеанского региона.

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальные страны Ближнего Востока и Африки.

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки.

Сегментация рынка:

По типу (технические пластмассы, эластомеры):инженерные пластмассыЭтот сегмент заработал 32,74 миллиарда долларов США в 2023 году благодаря своим превосходным механическим свойствам, термической стабильности и экономической эффективности.

По типу транспортного средства (электромобили с аккумуляторной батареей (BEV), гибридные электромобили с подключаемым модулем (PHEV), гибридные электромобили (HEV)): электромобили с аккумуляторной батареей (BEV) занимали 73,24% рынка в 2023 году из-за растущего предпочтения потребителей в отношении мобильности с нулевым уровнем выбросов и достижений в области аккумуляторных технологий.

По применению (внутренние компоненты, внешние компоненты, компоненты аккумуляторной батареи, система трансмиссии и инфраструктура зарядки): прогнозируется, что к 2031 году сегмент внутренних компонентов достигнет 1 345,89 миллиардов долларов США из-за возросшего потребительского спроса на премиальные, эстетически привлекательные и функционально превосходные решения для кабин.

Рынок полимеров для электромобилейРегиональный анализ

В зависимости от региона мировой рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Латинскую Америку.

В 2023 году доля рынка полимеров для электромобилей в Азиатско-Тихоокеанском регионе составила около 40,12% на мировом рынке с оценкой в 19,29 миллиардов долларов США. Такое доминирование в первую очередь связано с быстро развивающейся промышленностью электромобилей (EV) в регионе, поддерживаемой мощными производственными возможностями и хорошо налаженной цепочкой поставок полимеров.

Ведущие страны-производители электромобилей, такие как Китай, Япония и Южная Корея, вносят значительный вклад в рост рынка за счет крупномасштабного производства и увеличения инвестиций в легкие и высокоэффективные полимеры.Кроме того, растущая инфраструктура зарядки электромобилей в Индии и появление местных стартапов по производству электромобилей ещё больше подогревают спрос на специализированные полимерные материалы.

Доступность экономически эффективного сырья, а также прогресс в области переработки полимеров и устойчивого развития делают Индию важным игроком на рынке Азиатско-Тихоокеанского региона. Поскольку внедрение электромобилей продолжает ускоряться, ожидается, что спрос на инновационные и эффективные полимерные решения в Азиатско-Тихоокеанском регионе значительно вырастет.

В 2023 годусогласноИндийский фонд бренда Equity(IBEF), рынок Индии пережил значительный рост,Это обусловлено ростом числа регистраций электромобилей с 1,30 миллиона в 2018 году до 15,29 миллиона в 2023 году. Такое растущее внедрение стимулирует спрос на конструкционные пластики и эластомеры в ключевых компонентах электромобилей.

Прогнозируется, что индустрия полимеров для электромобилей в Европе будет расти со значительным среднегодовым темпом роста в 82,00% в течение прогнозируемого периода. Этот быстрый рост обусловлен увеличением производства и внедрения электромобилей (EV), а также сильным акцентом на экологичность и использование легких материалов.Европейские автопроизводители активно внедряют передовые полимерные решения для повышения эффективности, безопасности и производительности транспортных средств.

Ожидается, что с растущим проникновением аккумуляторных электромобилей (BEV) и гибридных электромобилей (HEV) рынок в Европе значительно расширится, чему способствуют технологические достижения и надежная экосистема производства электромобилей.

Нормативно-правовая база

В СШАНациональная администрация безопасности дорожного движения (NHTSA) регулирует стандарты безопасности транспортных средств, влияя на рынок, обеспечивая соблюдение требований к материалам для защиты от столкновений, аккумуляторных батарей и структурной целостности для повышения безопасности и производительности электромобилей.

В ЕвропеЕвропейская комиссия (ЕК) регулирует рынок, обеспечивая соблюдение политики, связанной с безопасностью материалов, устойчивым развитием и соблюдением экологических требований. ЕК гарантирует, что полимеры, используемые в электромобилях, соответствуют строгим нормам в рамках таких механизмов, как План действий по циркулярной экономике.

Конкурентная среда:

Ведущие игроки вкладывают значительные средства в исследования и разработки для улучшения ключевых свойств полимеров, таких как термостабильность, ударопрочность и возможность вторичной переработки, отвечая растущим требованиям производителей электромобилей.

Стратегическое сотрудничество, слияния и поглощения формируют динамику рынка, поскольку компании стремятся расширить портфели своих продуктов и расширить глобальное присутствие. В ответ на растущий спрос на экологически чистые материалы все больше внимания уделяется устойчивым полимерам на биологической основе.

Присутствие хорошо зарекомендовавших себя поставщиков автомобильных полимеров в сочетании с новыми стартапами, специализирующимися на современных композитах, усиливает конкуренцию.

В апреле 2024 года корпорация Avient представила новую линейку стойких оранжевых нейлоновых красителей OnColor. Эта новая линейка предназначена для повышения термостойкости и долгосрочной стабильности цвета высоковольтных разъемов для электромобилей.

Ключевые компании на рынке полимеров для электромобилей:

В феврале 2024 г., Panasonic Industry Co., Ltd. начала массовое производство полимерных конденсаторов серии ZL. Эти модели с высокой емкостью, рассчитанные на работу при температуре 135°C, повышают термическую стабильность и надежность в электромобилях.

В мае 2023 г., Borealis выпустила Stelora, инженерный полимер нового поколения, обеспечивающий превосходные характеристики и экологичность. Это нововведение повышает термическую стабильность, долговечность и легкий вес, что делает его идеальным для компонентов электромобилей.

Часто задаваемые вопросы

Каков ожидаемый среднегодовой темп роста рынка полимеров для электромобилей в течение прогнозируемого периода?

Насколько велика была отрасль в 2023 году?

Каковы основные факторы, движущие рынок?

Кто является ключевыми игроками на рынке?

Какой регион, как ожидается, будет самым быстрорастущим на рынке в течение прогнозируемого периода?

Какой сегмент, как ожидается, будет занимать наибольшую долю рынка в 2031 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.