Рынок интеграции автоматизации электроэнергетических подстанций

Размер рынка интеграции автоматизации электроэнергетических подстанций, доля, рост и отраслевой анализ, по компонентам (аппаратное обеспечение, программное обеспечение, услуги), по подстанциям (передача, распределение), по технологиям (интеллектуальные электронные устройства (IED), программируемый логический контроллер (ПЛК), SCADA, другие), по конечному использованию и региональный анализ, 2024-2031

Страницы: 170 | Базовый год: 2023 | Релиз: май 2025 г. | Автор: Sunanda G. | Последнее обновление: февраль 2026 г.

Рынок относится к внедрению передовых цифровых систем для мониторинга, контроля и управления оборудованием и операциями подстанций. Он предполагает интеграцию систем SCADA, интеллектуальных электронных устройств (IED), сетей связи и программных платформ.

Объем рынка включает проектирование автоматизации, конфигурацию системы, стандартизацию протоколов и управление данными в реальном времени. Этот рынок поддерживает стабильность сети, повышает производительность подстанций и обеспечивает удаленный контроль. В отчете освещаются ключевые движущие силы рынка, основные тенденции, нормативно-правовая база и конкурентная среда, определяющая рост отрасли.

Рынок интеграции автоматизации электроэнергетических подстанцийОбзор

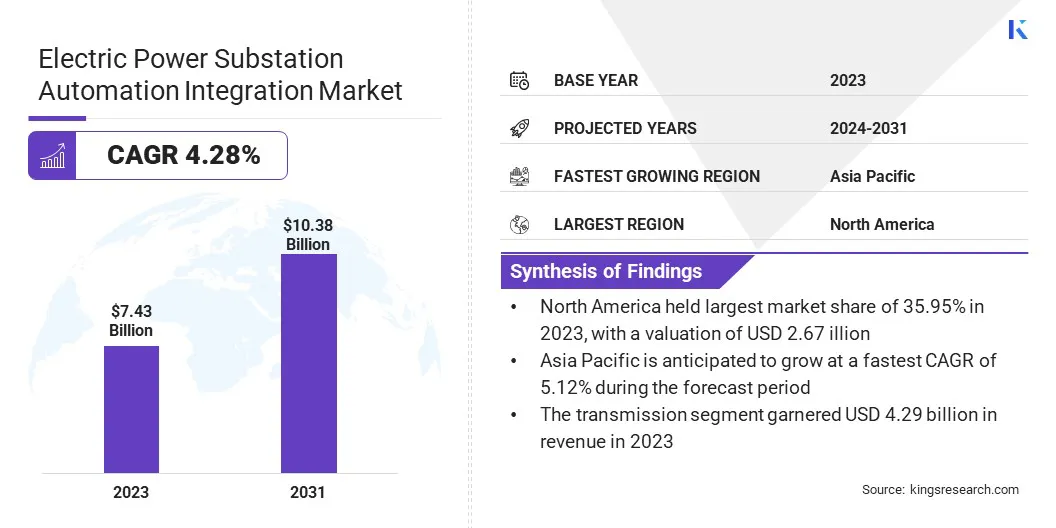

Объем мирового рынка интеграции автоматизации электроэнергетических подстанций оценивался в 7,43 млрд долларов США в 2023 году и, по прогнозам, вырастет с 7,74 млрд долларов США в 2024 году до 10,38 млрд долларов США к 2031 году, демонстрируя среднегодовой темп роста 4,28% в течение прогнозируемого периода.

Рост рынка обусловлен быстрым расширением мощностей возобновляемых источников энергии, что требует гибких и автоматизированных подстанций для стабильного потока электроэнергии. Кроме того, развертывание интеллектуальных сетей и интеллектуальных энергетических систем стимулирует спрос на продвинутую автоматизацию для повышения прозрачности и контроля сетей.

Основными компаниями, работающими в отрасли автоматизации автоматизации электроэнергетических подстанций, являются Hitachi Energy Ltd., Siemens, Schneider Electric, General Electric, Eaton, Schweitzer Engineering Laboratories, Inc., Emerson, Rockwell Automation, Cisco Systems, Honeywell International Inc., NovaTech, LLC, NIDEC CORPORATION, Mitsubishi Electric Corporation, Toshiba Energy Systems & Solutions Corporation и Larsen & Toubro Limited. (Л&Т).

Правительства и регулирующие органы вводят политику, которая требует от коммунальных предприятий внедрения цифровых и автоматизированных систем в свою инфраструктуру. Эти мандаты направлены на повышение прозрачности энергосистемы, обеспечение бесперебойного энергоснабжения и укрепление энергетической безопасности.

В результате коммунальные предприятия все чаще принимаютавтоматизация подстанциитехнологии для удовлетворения требований соответствия. Этот обусловленный политикой спрос играет ключевую роль в ускорении роста рынка, особенно в странах, отдающих приоритет модернизации сетей и интеграции возобновляемых источников энергии.

В феврале 2024 года подразделение Grid Solutions компании GE Vernova представило GridBeats — набор программно-определяемых решений для автоматизации, предназначенных для поддержки цифровизации сетей и повышения их устойчивости. Этот портфель разработан для оснащения коммунальных предприятий передовыми инструментами для цифровизации подстанций, управления автономными энергосистемами и удаленного управления устройствами и коммуникационной инфраструктурой.

Ключевые моменты

Объем отрасли интеграции автоматизации электроэнергетических подстанций в 2023 году оценивался в 7,43 миллиарда долларов США.

Прогнозируется, что в период с 2024 по 2031 год рынок будет расти в среднем на 4,28%.

В 2023 году доля рынка Северной Америки составила 35,95% при оценке в 2,67 миллиарда долларов США.

В 2023 году выручка сегмента аппаратного обеспечения составила 3,13 миллиарда долларов США.

Ожидается, что к 2031 году сегмент передачи электроэнергии достигнет 5,96 млрд долларов США.

Сегмент интеллектуальных электронных устройств (СЭУ) обеспечил наибольшую долю выручки в 35,65% в 2023 году.

В секторе передачи электроэнергии ожидается устойчивый среднегодовой темп роста в 4,39% в течение прогнозируемого периода.

Ожидается, что в течение прогнозируемого периода среднегодовой темп роста в Азиатско-Тихоокеанском регионе составит 5,12%.

Драйвер рынка

«Расширение мощностей возобновляемой энергетики»

Растущая доля возобновляемых источников энергии в мировом энергобалансе требует большей гибкости и контроля на уровне подстанций. Решения по автоматизации подстанций управляют колебаниями солнечной и ветровой мощности, обеспечивая стабильность сети. Эти системы обеспечивают балансировку нагрузки в режиме реального времени и плавную интеграцию прерывистых источников энергии.

Поскольку проекты возобновляемой энергетики продолжают расширяться, растет потребность в адаптивных и масштабируемых технологиях управления подстанциями. Этот сдвиг стимулирует рынок интеграции автоматизации электроэнергетических подстанций, поскольку коммунальные предприятия ищут более гибкие и надежные решения для поддержки развивающегося энергетического ландшафта.

В мае 2023 года подразделение по передаче и распределению электроэнергии (PT&D) компании Larsen & Toubro (L&T) заключило контракт на проектирование, поставку и строительство подстанции 380 кВ в центральном регионе Саудовской Аравии. Эта подстанция будет играть ключевую роль в интеграции возобновляемой энергии в энергосистему, поддерживая стратегический переход Королевства к источникам неископаемого топлива в структуре электроэнергии.

Рыночный вызов

«Интеграция устаревшей инфраструктуры»

Основной проблемой роста рынка интеграции автоматизации электроэнергетических подстанций является сложность интеграции современных систем автоматизации с устаревшей устаревшей инфраструктурой. Многие существующие подстанции не были предназначены для цифровых технологий, что приводило к проблемам совместимости, увеличению затрат на модернизацию и увеличению сроков реализации проекта.

Чтобы решить эту проблему, ключевые игроки инвестируют в модульные и совместимые решения автоматизации, которые поддерживают поэтапное внедрение. Они также предлагают услуги по модернизации и технологии цифровых двойников для тестирования планов интеграции перед развертыванием.

Эти стратегии помогают коммунальным предприятиям постепенно модернизировать системы, обеспечивая при этом непрерывность работы и снижая риски, связанные с простоями систем.

Рыночный тренд

«Развертывание интеллектуальных сетей и интеллектуальных энергетических систем»

Глобальный переход к системам интеллектуальных сетей создает высокий спрос на автоматизированные подстанции. Эти системы являются ключом к обеспечению самовосстанавливающихся сетей, мониторинга в реальном времени и комплексного управления энергопотреблением.

Автоматизация подстанций играет решающую роль в развитии интеллектуальных сетей, обеспечивая расширенный контроль и связь по всей энергосети. Это стратегическое значение вносит значительный вклад в расширение рынка интеграции автоматизации электроэнергетических подстанций в глобальном масштабе.

В октябре 2024 года Schneider Electric представила передовые технологии для улучшения управления потоками энергии в интеллектуальных сетях. Обновленный PowerLogic T300 RTU виртуализирован на аппаратной платформе E4S, что позволяет оптимизировать проектирование подстанций и повысить эксплуатационные характеристики. Интегрированная с EcoStruxure ADMS и DERMS, недавно запущенная информационная панель Net Zero Dashboard Digital Grid Sustainability Service предоставляет ключевые метрики и ключевые показатели эффективности, позволяющие коммунальным предприятиям отслеживать декарбонизацию сети, отслеживать выбросы и разрабатывать обоснованные стратегии устойчивого развития.

Обзор рынка интеграции автоматизации электроэнергетических подстанций

Сегментация

Подробности

По компоненту

Аппаратное обеспечение, программное обеспечение, услуги

По подстанции

Трансмиссия, Распределение

По технологии

Интеллектуальные электронные устройства (ИЭУ), программируемый логический контроллер (ПЛК), диспетчерское управление и сбор данных (SCADA), другое

По конечному использованию

Сектор передачи, Сектор распределения, Сектор возобновляемых источников энергии

По регионам

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, Остальная Европа.

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальные страны Азиатско-Тихоокеанского региона.

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальной Ближний Восток и Африка.

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки.

Сегментация рынка:

По компонентам (аппаратное обеспечение, программное обеспечение и услуги). В 2023 году сегмент аппаратного обеспечения заработал 3,13 миллиарда долларов США благодаря важной роли физических компонентов, таких какреле защиты, автоматические выключатели и системы управления для обеспечения стабильности, надежности и эффективной реализации автоматизации сети.

По подстанциям (передача и распределение): сегмент передачи занимал 57,79% рынка в 2023 году из-за растущей потребности в повышении стабильности, эффективности и интеграции возобновляемых источников энергии в сети.

По технологиям (интеллектуальные электронные устройства (IED), программируемый логический контроллер (PLC), диспетчерское управление и сбор данных (SCADA) и другие): прогнозируется, что к 2031 году сегмент интеллектуальных электронных устройств (IED) достигнет 3,69 миллиардов долларов США благодаря их способности улучшать мониторинг, контроль и защиту подстанций в реальном времени, обеспечивая эффективное управление сетью и сокращая время простоя в эксплуатации.

По конечному использованию (сектор передачи, сектор распределения и сектор возобновляемых источников энергии): Сегмент сектора передачи готов к значительному росту со среднегодовым темпом роста 4,39% в течение прогнозируемого периода, что объясняется его решающей ролью в обеспечении эффективного и надежного распределения электроэнергии на большие расстояния.

Рынок интеграции автоматизации электроэнергетических подстанцийРегиональный анализ

В зависимости от региона рынок разделен на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Южную Америку.

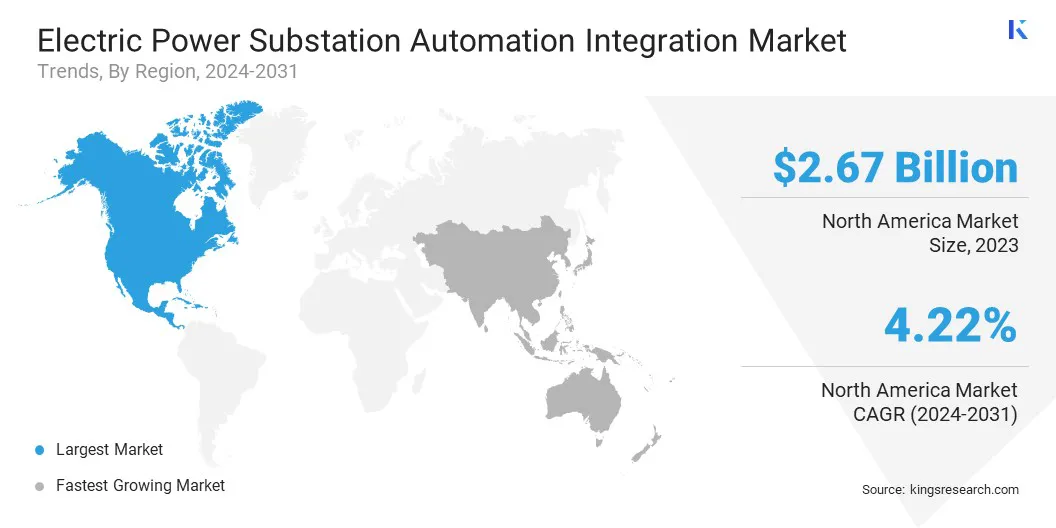

В 2023 году доля рынка интеграции автоматизации электроэнергетических подстанций Северной Америки на мировом рынке составила около 35,95% при оценке в 2,67 миллиарда долларов США. Северная Америка быстро расширяет свои солнечные и ветровые мощности, особенно в отдаленных и сельских районах.

Автоматизация подстанции необходима для управления переменной выработкой и поддержания стабильности сети. По мере того, как в сеть добавляется все больше проектов по возобновляемым источникам энергии, рынок растет в ответ на потребность в контроле и гибкости в реальном времени.

Более того, запад США часто сталкивается с угрозами лесных пожаров, которые все чаще связаны с сетевой инфраструктурой. Коммунальные предприятия инвестируют в автоматизацию подстанций, чтобы обнаруживать неисправности, безопасно отключать линии и изолировать инциденты до их распространения. Эти возможности снижают риск пожара и защищают население. Растущее внимание к безопасности сетей ускоряет рост рынка в районах, подверженных лесным пожарам.

Отрасль интеграции автоматизации электроэнергетических подстанций Азиатско-Тихоокеанского региона ожидает значительный рост с устойчивым среднегодовым темпом роста 5,12% в течение прогнозируемого периода. В Азиатско-Тихоокеанском регионе наблюдается масштабное расширение сетей передачи высокого напряжения для соединения удаленных объектов генерации с городскими центрами.

Это требует автоматизации для управления сложными потоками электроэнергии и снижения потерь на больших расстояниях. Автоматизация подстанций развертывается для улучшения управления сетью и стабильности системы, что способствует росту рынка во всем регионе.

В сентябре 2023 года Восточно-Японская железнодорожная компания заключила партнерское соглашение с Hitachi, Ltd. для совместной разработки полностью цифровой системы подстанции, внедрение которой запланировано на 2025 финансовый год. Система будет поддерживать двойные конфигурации как для линий электропередачи, так и для функций защиты и управления на подстанции, обеспечивая стабильное электроснабжение, поддерживающее бесперебойную работу железных дорог.

Нормативно-правовая база

В СШААвтоматизация подстанций регулируется стандартами защиты критической инфраструктуры (CIP) NERC, которые обеспечивают кибербезопасность и эксплуатационную надежность энергосистем.

ЕСподдерживает автоматизацию подстанций в соответствии с рекомендациями ENTSO-E и политикой цифровизации энергетики. Государства-члены широко внедряют IEC 61850 для обеспечения совместимости и стандартизированной связи между устройствами. Эти рамки поощряют интеграцию автоматизации для повышения внедрения возобновляемых источников энергии, эффективности сетей и трансграничного обмена электроэнергией, что соответствует более широким целям Европы по декарбонизации и энергетическому переходу.

Китайавтоматизацией подстанций управляет Государственная электросетевая корпорация, которая требует развития интеллектуальных сетей в провинциях. Основное внимание уделяется развертыванию полностью цифровых подстанций, которые поддерживают интеграцию возобновляемых источников энергии, стабильность и дистанционное управление. Национальные стандарты соответствуют IEC 61850, а их внедрение тесно связано с целями энергетического перехода Китая.

Конкурентная среда

Участники рынка в сфере интеграции автоматизации электроэнергетических подстанций все чаще применяют такие стратегии, как сотрудничество и заключение контрактов с такими отраслями, как коммунальные услуги, возобновляемые источники энергии и транспорт.

Формируя партнерские отношения и выигрывая крупные контракты, компании могут расширить свое присутствие, получить доступ к новым технологиям и улучшить предложения услуг. Эти стратегические шаги позволяют им укрепить свои позиции на рынке и удовлетворить растущий спрос на эффективные подстанции.

В марте 2025 года компания Tata Power Company Limited заключила с Schneider Electric контракт на развертывание кольцевых силовых блоков (RMU) без элегазового напряжения 11 кВ с использованием передовой технологии Schneider Electric RM AirSeT без элегаза. Эти RMU являются частью нового поколения оборудования подстанций среднего и низкого напряжения, предлагая альтернативу традиционному газу SF6 (гексафторид серы).

Список ключевых компаний на рынке интеграции автоматизации электроподстанций:

В марте 2025 г.Компания Schneider Electric представила свою One Digital Grid Platform — интегрированное решение на основе искусственного интеллекта, направленное на повышение отказоустойчивости, надежности и операционной эффективности сети. Платформа оснащена PowerLogic T500, который функционирует как основной подстанции RTU, концентратор данных и коммуникационный процессор. Он предлагает модульную унифицированную платформу, которая упрощает интеграцию операционных технологических систем на подстанциях.

В марте 2024 г.Подразделение Larsen & Toubro по передаче и распределению электроэнергии (PT&D) получило заказ на разработку подстанции с элегазовой изоляцией (КРУЭ) 380 кВ. В объем контракта входит поставка сопутствующих реакторов и установка гибридных КРУЭ в рамках проекта.

Часто задаваемые вопросы

Каков ожидаемый среднегодовой темп роста рынка интеграции автоматизации электроэнергетических подстанций в течение прогнозируемого периода?

Насколько велика была отрасль в 2023 году?

Каковы основные факторы, движущие рынок?

Кто является ключевыми игроками на рынке?

Какой регион на рынке будет наиболее быстрорастущим в прогнозируемый период?

Какой сегмент, как ожидается, будет занимать наибольшую долю рынка в 2031 году?

Автор

Сунанда — опытный аналитик-исследователь с глубоким междисциплинарным опытом, превосходно определяющий рыночные тенденции и предоставляющий глубокий анализ в различных отраслях, включая потребительские товары, продукты питания и напитки, здравоохранение и многое другое. Ее способность объединять идеи из различных секторов позволяет ей предлагать действенные рекомендации, которые поддерживают принятие стратегических решений в различных бизнес-контекстах. Исследования Сунанды основаны на тщательном анализе данных и ее стремлении предоставить актуальную информацию на основе данных. Помимо профессиональных занятий, страсть Сунанды к путешествиям, приключениям и музыке питает ее творческий потенциал и расширяет кругозор, обогащая ее подход как к жизни, так и к работе.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.

Ключевые моменты

Ключевые моменты В 2023 году доля рынка интеграции автоматизации электроэнергетических подстанций Северной Америки на мировом рынке составила около 35,95% при оценке в 2,67 миллиарда долларов США. Северная Америка быстро расширяет свои солнечные и ветровые мощности, особенно в отдаленных и сельских районах.

В 2023 году доля рынка интеграции автоматизации электроэнергетических подстанций Северной Америки на мировом рынке составила около 35,95% при оценке в 2,67 миллиарда долларов США. Северная Америка быстро расширяет свои солнечные и ветровые мощности, особенно в отдаленных и сельских районах.