Размер рынка автоматизации распределения, доля, анализ роста и отрасли, компонентами (полевые устройства, программное обеспечение, услуги), технологии (Wired, Wireless), по коммунальным (частным, общественным), с конечным использованием (промышленное, коммерческое, жилое) и региональный анализ, 2024-2031

Страницы: 210 | Базовый год: 2023 | Релиз: апрель 2025 г. | Автор: Versha V. | Последнее обновление: февраль 2026 г.

Рынок фокусируется на развертывании передовых технологий для повышения эффективности, надежности и производительности сети электроэнергии. Он охватывает такие решения, как интеллектуальные сетки, автоматические переключатели, датчики, системы связи и передовое программное обеспечение для мониторинга и управления.

В отчете рассматриваются ключевые факторы развития рынка, предлагая подробный региональный анализ и всесторонний обзор конкурентных средств для формирования будущих возможностей.

Обзор рынка автоматизации распределения

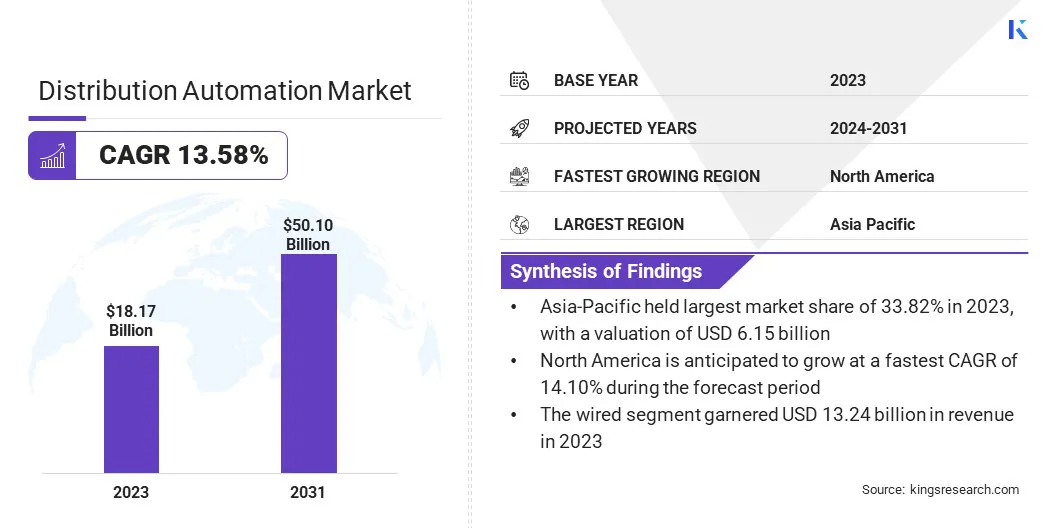

В 2023 году рынок глобального рынка распределения оценивался в 18,17 млрд долларов США в 2023 году и, по прогнозам, будет расти с 20,55 млрд долларов в 2024 году до 50,10 млрд долларов США к 2031 году, демонстрируя среднего на 13,58% в течение прогнозируемого периода.

Этот рост способствует растущему спросу на повышенную надежность сетки, эффективность эксплуатации и возможности мониторинга в реальном времени. Продолжающийся переход кумная сеткаИнфраструктура, в сочетании с растущими инвестициями в модернизацию систем распределения старения, еще больше повышает это расширение.

Основными компаниями, работающими в индустрии автоматизации распределения, являются Siemens, Eaton, ABB, G & W Electric, Schneider Electric, Itron Inc, Ge Grid Solutions, LLC, Hitachi Energy Ltd, Hubbell, Landis+Gyr, Schweitzer Engineering Laboratories, Inc., Minsait Acs, Inc., Trilliant Holdings Inc, Xylem и Cisco Systemies, Inc, Inc., Inc, Inc., Inc, Inc., Inc, Inc., Inc., Inc, Inc., Inc, Inc. Inc., INC.

Растущая интеграция возобновляемых источников энергии, наряду с сильным акцентом на минимизация отключений электроэнергии и снижение потерь энергии, способствует глобальному принятию технологий передового распределения. Регулирующие инициативы, способствующие энергоэффективности и расширению рынка устойчивости сетки.

В августе 2024 года Hitachi Energy LtdЗапущенный Relion Ref650, специально предназначенный для обеспечения расширенной защиты и управления для приложений распределения питания. Это новое предложение повышает надежность сетки за счет более быстрого обнаружения неисправностей, повышения эффективности работы и оптимизированной производительности сети для коммунальных услуг.

Ключевые основные моменты

Размер рынка автоматизации распределения оценивался в 18,17 млрд долларов США в 2023 году.

Предполагается, что рынок вырастет в среднем на 13,58% с 2024 по 2031 год.

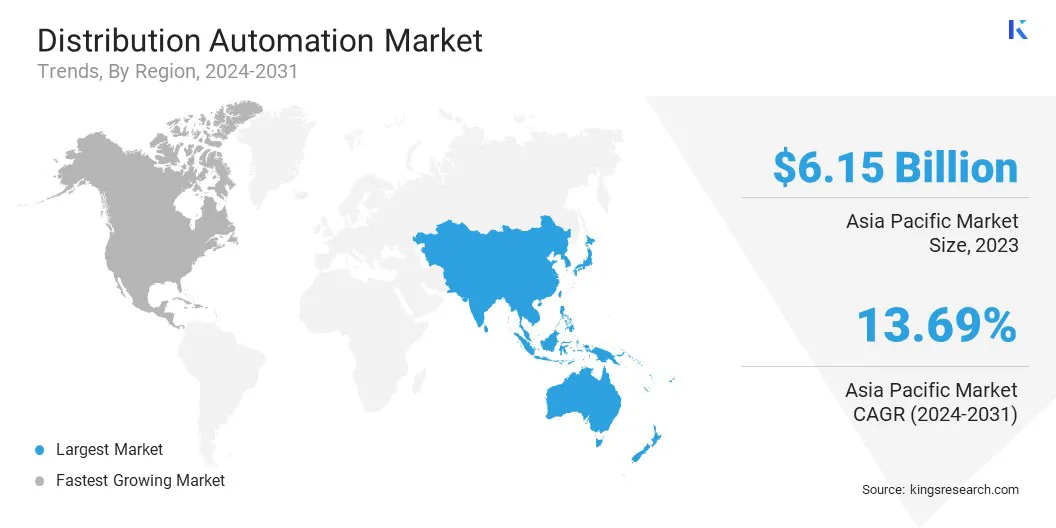

В 2023 году в Азиатско-Тихоокеанском регионе 33,82% стоимостью 6,15 млрд долларов США.

Сегмент полевых устройств получил 6,99 миллиарда долларов США в 2023 году.

Ожидается, что проводной сегмент достигнет 36,44 миллиарда долларов США к 2031 году.

Предполагается, что общественный сегмент станет свидетелем наиболее быстрого CAGR в 13,61% в течение прогнозируемого периода.

Промышленный сегмент получил 7,66 миллиарда долларов США в 2023 году.

Ожидается, что Северная Америка будет расти в среднем на 14,10% в течение периода.

Рыночный драйвер

Растущий спрос на надежный и эффективный энергоснабжение

Растущий спрос на надежный и эффективный источник питания способствует расширению рынка автоматизации распределения. Поскольку современная экономика зависит от непрерывной электроэнергии для поддержки критической инфраструктуры, цифровых услуг и промышленных операций, отключений электроэнергии, колебаний напряжения и сбоев обслуживания может привести к существенным экономическим потерям и снижению производительности.

Автоматизация распределения решает эти проблемы, позволяя мониторингу в реальном времени, быстрое обнаружение неисправностей и автоматическую реконфигурацию системы, повышая надежность и производительность сетки. Растущее внедрение энергоемких технологий, таких как электромобили, интеллектуальные приборы и центры обработки обработки данных, дополнительно использует спрос на стабильную доставку энергии, повышая инвестиции в передовые решения для автоматизации распределения.

Рыночный вызов

Высокие начальные инвестиционные затраты

Развертывание передовых систем автоматизации распределения включает в себя значительные капитальные инвестиции в аппаратную, программную и коммуникационную инфраструктуру, что затрудняет расширение рынка автоматической дистрибуции. Эти высокие авансовые затраты могут быть препятствием для коммунальных предприятий, особенно в развивающихся регионах, где финансовые ресурсы ограничены.

Сложная установка и интеграция с существующей инфраструктурой добавляют к затратам, что затрудняет коммунальные услуги, особенно на развивающихся рынках или с ограниченными бюджетами, чтобы обеспечить необходимое финансирование. Этот финансовый барьер часто задерживает реализацию проекта и ограничивает широкое развертывание решений для автоматизации распределения среди малых и средних коммунальных предприятий.

Чтобы смягчить эту проблему, государственно-частные партнерские отношения (ГЧП) могут служить жизнеспособным решением, что позволяет коммунальным предприятиям делиться финансовыми рисками, получая выгоду от инноваций и эффективности частного сектора. Целевые государственные стимулы, гранты и нормативные рамки могут значительно снизить капитальные барьеры, особенно на развивающихся рынках.

Поэтапная модель реализации позволяет коммунальным предприятиям распределять расходы с течением времени, делая крупномасштабную модернизацию более финансово управляемой. Кроме того, доступ к концессионному финансированию через банки развития, климатические фонды или международные кредитные учреждения могут обеспечить важный капитал для модернизации инфраструктуры.

Тенденция рынка

Модернизация стареющей сети инфраструктуры

Примечательной тенденцией на рынке является модернизация стареющей сети инфраструктуры. Коммунальные услуги по всему миру все чаще фокусируются на модернизации устаревших систем электрического распределения для повышения эффективности работы, надежности и устойчивости.

Эта тенденция подпитывается растущим спросом на технологии интеллектуальных сетей, интеграцией возобновляемых источников энергии и необходимостью снижения продолжительности отключения и затрат на техническое обслуживание. В рамках этой модернизации наблюдается растущее развертывание интеллектуальных электронных устройств (IED), передовых датчиков, автоматизированных систем переключения и надежных сетей связи, которые являются неотъемлемой частью автоматизации распределения.

В январе 2025 года AEP Ohio представила в Комиссию по коммунальным предприятиям оговорку для повышения надежности и устойчивости сетки. Предложение включает в себя расширение технологии реконфигурации схемы автоматизации распределения (DACR) в сотнях схем, чтобы уменьшить отключения электроэнергии и улучшить непрерывность обслуживания.

Снимок отчета о рынке автоматизации распределения

Сегментация

Подробности

По компоненту

Полевые устройства, программное обеспечение, услуги

По технологиям

Проводной, беспроводной

По утилите

Частный, общественный

С конечным использованием

Промышленные, коммерческие, жилые

По региону

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка: Турция, США, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки

Сегментация рынка

По компонентам (полевые устройства, программное обеспечение и услуги): сегмент полевых устройств заработал 6,99 млрд долларов США в 2023 году из-за их критической роли в обеспечении мониторинга, управления и автоматизации сети распределения электроэнергии.

По технологиям (Wired и Wireless): проводной сегмент владел 72,86%в 2023 году, что связано с ее превосходной надежностью, стабильными показателями коммуникации и широко распространенным внедрением в установленных инфраструктурах сети.

По коммунальным услугам (частным и общедоступным): к 2031 году частный сегмент достигнет 34,08 млрд долларов США к 2031 году, вызванным увеличением инвестиций в передовые технологии сетки и растущий спрос на оптимизированные, экономичные решения по распространению энергии в частных коммунальных сети.

По исходному использованию (промышленное, коммерческое и жилое): ожидается, что коммерческий сегмент вырастет на 13,70% в течение прогнозируемого периода, который способствует растущему спросу на надежный энергоснабжение, энергоэффективность и решения автоматизации в коммерческих зданиях и объектах.

Рынок автоматизации распределенияРегиональный анализ

Основываясь на регионе, мировой рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Южной Америке.

В 2023 году доля рынка автоматизации распределения в Азиатско -Тихоокеанском регионе составила около 33,82%, стоимостью 6,15 миллиарда долларов США. Доминирование подкрепляется быстрой индустриализацией региона, расширением городских групп населения и растущими инвестициями в технологии интеллектуальных сетей.

Такие страны, как Китай, Индия и Япония, находятся на переднем крае модернизации сетей, поддерживаемых необходимостью повышения надежности сетки и интеграции возобновляемых источников энергии. Этот сдвиг дополнительно поддерживается государственной политикой, способствующей энергоэффективности, интеграции возобновляемой энергии и повышения устойчивости сетки.

Растущий спрос на надежное и эффективное распределение электроэнергии в различных секторах, включая производство, коммерческое и жилое, способствует широко распространенному принятию решений для автоматизации распределения в регионе.

Индустрия автоматизации дистрибуции в Северной Америке, вероятно, будет в надежном среднем в 14,10% в течение прогнозируемого периода. Этот рост способствует усилиям по обновлению инфраструктуры старения, повышению устойчивости сетей и повышению эффективности распределения электроэнергии. Интеграция возобновляемых источников энергии, таких как солнечная энергия и ветер, требует передовых решений для автоматизации для управления их изменчивостью.

Кроме того, регулирующая поддержка и стимулы для разработки интеллектуальных сетей, а также существенные инвестиции как в государственном, так и в частном секторах подпитывают региональное расширение рынка.

В марте 2025 года решение Southern States, LLC запустила решение обнаружения и восстановления разломов распределения (DFDIR), включающее модуль Smart Automation Module (SAM) и систему управления Smart Automation (SAMS). Эта децентрализованная система позволяет коммунальным предприятиям гибко обнаруживать, изолировать и восстанавливать неисправности, в то время как пользовательский интерфейс SAMS-интерфейс оптимизирует настройку автоматизации.

Нормативные рамки

В Соединенных ШтатахЗакон о энергетической политике 2005 года (EPACT 2005) регулирует разработку передовых технологий сетки для повышения надежности, безопасности и эффективности сетей, поддерживая при этом интеграцию возобновляемых источников энергии и внедрение сетки.

В Европейском Союзе,Чистая энергияДля всех европейских пакетов (2019) регулирует модернизацию энергетической системы, способствуя принятию интеллектуальных сетей. Он направлен на повышение энергоэффективности, сокращение выбросов углерода и интеграцию возобновляемых источников энергии, тем самым повышая гибкость сетки.

В АвстралииНациональные правила электроэнергии (NER) регулируют работу национального рынка электроэнергии, экономический надзор за монопольными передачами и распределительными сетями, а также управление безопасности энергетических систем австралийским оператором энергетического рынка (AEMO).

Конкурентная ландшафт

Ведущие компании, работающие на рынке автоматизации распределения, сосредоточены на расширении портфелей своих продуктов посредством технологических достижений, стратегических партнерских отношений и приобретений для поддержания конкурентного преимущества. Они также инвестируют в НИОКР, чтобы ввести новые, более эффективные решения для управления сети, обнаружения неисправностей и интеграции с возобновляемыми источниками энергии.

Компании все чаще используют интеллектуальные технологии, такие как искусственный интеллект (ИИ), машинное обучение и Интернет вещей (IoT), для расширения возможностей их систем автоматизации распределения.

В декабре 2024 года ABB запустила свой Smart Buildings & Smart Power Technology Hub в Лондоне, демонстрируя передовые решения для распределения энергии и автоматизации. Хаб предлагает практический опыт работы с современными технологиями управления энергопотреблением, обеспечивая обучение и поддержку для таких отраслей, как центры обработки данных и коммерческие здания.

Список ключевых компаний на рынке автоматизации дистрибуции:

В феврале 2024 года, Itron, Inc. и Schneider Electric Colloborator для модернизации и оптимизации энергии. Партнерство фокусируется на интеграции их расширенных технологий сетки и программного обеспечения для ускорения энергетического перехода и повышения производительности полезности.

Часто задаваемые вопросы

Каков ожидаемый CAGR для рынка автоматизации распределения в течение прогнозируемого периода?

Насколько велика была индустрия в 2023 году?

Каковы основные факторы, способствующие рынку?

Кто является ключевыми игроками на рынке?

Какой самый быстрорастущий регион на рынке в прогнозируемый период?

Предполагается, что какой сегмент будет иметь самую большую долю рынка в 2031 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.