Размер рынка цифровой рентгенографии, доля, рост и анализ отрасли, по технологиям (компьютерная радиография (CR), прямая цифровая рентгенография (DDR)), по портативности (стационарные системы цифровой радиографии, портативные системы цифровой рентгенографии), по применению (общая рентгенография, стоматологическая визуализация), по конечному пользователю и региональный анализ, 2024-2031

Страницы: 200 | Базовый год: 2023 | Релиз: март 2025 г. | Автор: Versha V. | Последнее обновление: февраль 2026 г.

Рынок цифровой радиографии включает в себя передовые решения для визуализации, которые заменяют традиционные рентгеновские системы на основе пленки цифровыми датчиками, улучшая получение, обработку и хранение изображений. Этот рынок охватывает технологии прямой и компьютерной рентгенографии, используемые в здравоохранении, стоматологии, ветеринарии и промышленности.

Рынок цифровой рентгенографииОбзор

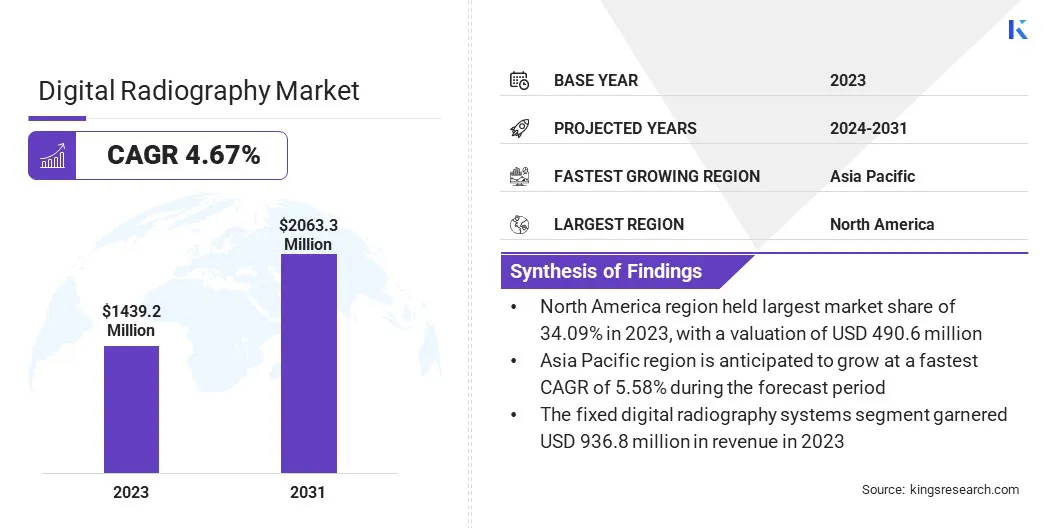

Объем мирового рынка цифровой радиографии оценивался в 1 439,2 миллиона долларов США в 2023 году и, по прогнозам, вырастет с 1 498,7 миллиона долларов США в 2024 году до 2 063,3 миллиона долларов США к 2031 году, демонстрируя среднегодовой темп роста 4,67% в течение прогнозируемого периода.

Этот рост обусловлен растущим спросом на передовые технологии визуализации, внедрением диагностических решений на базе искусственного интеллекта и ростом инвестиций в здравоохранение. Переход от традиционной рентгеновской пленки к цифровой рентгенографии повышает качество изображений, снижает радиационное воздействие и повышает эффективность рабочего процесса.

Крупнейшими компаниями, работающими в мировой индустрии цифровой рентгенографии, являются Siemens Healthcare Private Limited, Samsung, Agfa-Gevaert Group, Planmed Oy, Shimadzu Corporation, Carestream Health, Shenzhen Mindray Bio-Medical Electronics Co., Ltd., Shanghai United Imaging Healthcare Co., LTD, Analogic Corporation, Canon Medical Components Europe B.V., Guerbet, Novarad Corporation, FUJIFILM, Koninklijke Philips N.V., Дженерал Электрик Компани и другие.

Технологические достижения, такие как беспроводные детекторы, облачное хранилище изображений и интеграция искусственного интеллекта, меняют конкурентную среду. Ключевые игроки сосредоточены на инновациях продуктов, соблюдении нормативных требований и стратегическом партнерстве для укрепления присутствия на рынке.

Рост случаев хронических заболеваний, старение населения и правительственные инициативы по модернизации инфраструктуры здравоохранения стимулируют спрос.

В июле 2023 года компания Carestream выпустила мобильную рентгеновскую систему DRX-Rise, подчеркнув переход к портативным решениям для визуализации. Это нововведение повышаетдиагностика на местес высококачественными изображениями, беспроводным подключением и повышенной эффективностью рабочих процессов, удовлетворяя растущий спрос на мобильные, управляемые искусственным интеллектом и облачно-интегрированные системы в здравоохранении.

Ключевые моменты:

В 2023 году объем мирового рынка цифровой рентгенографии составил 1 439,2 миллиона долларов США.

Прогнозируется, что в период с 2024 по 2031 год рынок будет расти в среднем на 4,67%.

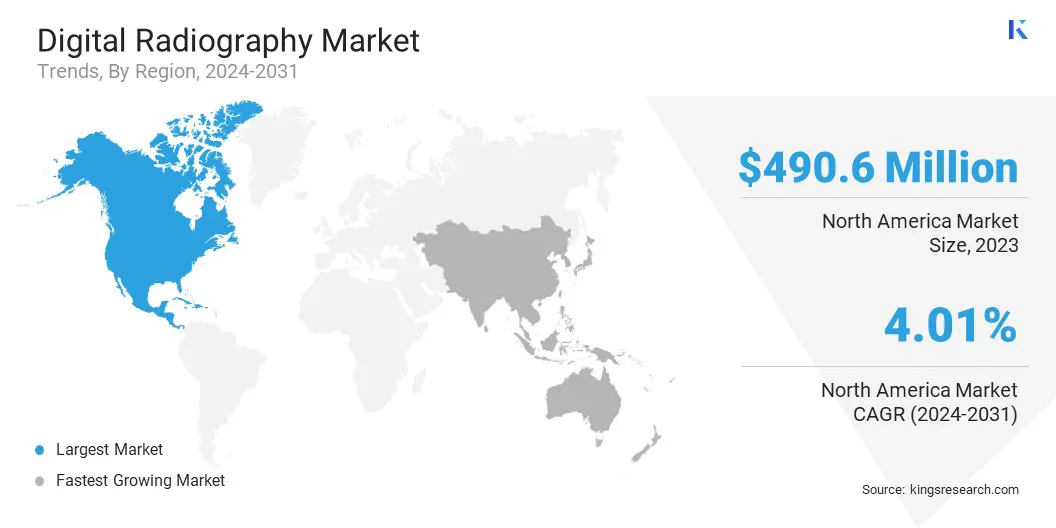

В 2023 году доля Северной Америки составляла 34,09% на сумму 490,6 млн долларов США.

Сегмент прямой цифровой рентгенографии (DDR) получил в 2023 году выручку в размере 819,0 млн долларов США.

Ожидается, что к 2031 году сегмент фиксированных систем цифровой радиографии достигнет 1 319,5 млн долларов США.

Сегмент общей рентгенографии, вероятно, принесет доход в размере 984,9 млн долларов США к 2031 году.

По прогнозам, к 2031 году сегмент больниц и клиник достигнет 1 258,4 миллиона долларов США.

Ожидается, что в течение прогнозируемого периода среднегодовой темп роста в Азиатско-Тихоокеанском регионе составит 5,58%.

Драйвер рынка

«Растущий спрос на решения для цифровой рентгенографии, интегрированные с искусственным интеллектом»

Рынок цифровой рентгенографии переживает значительный рост благодаря растущему внедрению решений для визуализации на основе искусственного интеллекта. Цифровая рентгенография на основе искусственного интеллекта повышает точность диагностики, обеспечивая автоматизированный анализ изображений, обнаружение аномалий и прогнозную информацию, сокращая человеческие ошибки и оптимизируя клинические рабочие процессы.

Кроме того, интеграция искусственного интеллекта оптимизирует качество изображения при минимизации радиационного воздействия, что делает его предпочтительным выбором в современном здравоохранении. Растущая распространенность хронических заболеваний, таких как рак и сердечно-сосудистые заболевания, еще больше усиливает потребность в рентгенографии с использованием искусственного интеллекта.

Ожидается, что по мере развития автоматизации ИИ будет играть ключевую роль в повышении эффективности, сокращении затрат и совершенствовании процесса принятия клинических решений.

В ноябре 2023 года компания Philips представила на выставке RSNA 2023 инновации на основе искусственного интеллекта, направленные на повышение эффективности рабочего процесса, точности диагностики и ухода за пациентами. Эти достижения согласуются с растущим вниманием отрасли к радиологии на основе искусственного интеллекта, более быстрой обработке изображений и бесшовной интеграции ИТ в здравоохранении.

Рыночный вызов

«Высокая стоимость оборудования для цифровой рентгенографии»

Ключевой проблемой, сдерживающей рост рынка цифровой рентгенографии, являются высокие первоначальные затраты, связанные с приобретением и установкой систем цифровой рентгенографии. Передовое оборудование для цифровой диагностики, такое как плоские детекторы (FPD), решения для беспроводной визуализации и диагностические инструменты на основе искусственного интеллекта, требует значительных капиталовложений.

Это создает серьезное препятствие, особенно для малых и средних медицинских учреждений, клиник и развивающихся рынков, где бюджетные ограничения ограничивают внедрение технологий. Кроме того, затраты на обслуживание, обновление программного обеспечения и обучение персонала увеличивают финансовое бремя, замедляя проникновение на рынок.

Для решения этой проблемы жизнеспособными альтернативами становятся модели лизинга, соглашения с оплатой по факту использования и варианты финансирования. Решения для цифровой рентгенографии на основе подписки или в облаке позволяют поставщикам медицинских услуг сократить первоначальные затраты, обеспечивая при этом доступ к передовым технологиям.

Более того, правительства и организации здравоохранения предлагают стимулы, субсидии и политику возмещения расходов, чтобы облегчить переход к цифровой рентгенографии, особенно в недостаточно обслуживаемых регионах.

Рыночный тренд

«Растущее внедрение портативных и мобильных систем цифровой рентгенографии»

Ключевой тенденцией, формирующей рынок цифровой рентгенографии (ДР), является растущее внедрение портативных и мобильных систем ДР, что подчеркивает необходимость повышения гибкости и диагностики на месте оказания медицинской помощи.

В отличие от обычных стационарных рентгенографических установок, портативные системы цифровой рентгенографии обеспечивают большую мобильность, более быструю визуализацию и обмен данными в режиме реального времени, что делает их идеальными для отделений неотложной помощи, отделений интенсивной терапии (ОИТ), операционных и удаленных медицинских учреждений. Эти системы имеют решающее значение в реагировании на стихийные бедствия, здравоохранении на дому и в военных целях, где требуется немедленная визуализация.

Технологические достижения, такие как беспроводные детекторы, обработка изображений с помощью искусственного интеллекта и облачная интеграция PACS (система архивирования и передачи изображений), еще больше ускорили внедрение мобильных устройств DR.

Медицинские учреждения все чаще инвестируют в легкие, работающие от батарей и удобные в использовании устройства цифровой рентгенографии, чтобы повысить удобство пациентов и эффективность рабочего процесса.

В августе 2024 года компания DocGo Inc. в партнерстве с MinXray запустила программу мобильной рентгенографии, чтобы расширить возможности визуализации на месте. Эта инициатива поддерживает растущий спрос на портативные высококачественные диагностические решения, улучшая доступ к пациентам, эффективность рабочих процессов и диагностику в реальном времени в медицинских учреждениях, службах неотложной помощи и удаленных местах.

Стационарные цифровые рентгенографические системы, Портативные цифровые рентгенографические системы

По применению

Общая рентгенография, стоматологическая визуализация, маммография, ортопедическая визуализация, ветеринарная рентгенография

Конечным пользователем

Больницы и клиники, Центры диагностической визуализации, Специализированные клиники, Мобильная и домашняя медицина

По регионам

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, Остальная Европа.

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальные страны Азиатско-Тихоокеанского региона.

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальные страны Ближнего Востока и Африки.

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки.

Сегментация рынка

По технологиям (компьютерная рентгенография (CR) и прямая цифровая рентгенография (DDR)): сегмент прямой цифровой рентгенографии (DDR) заработал в 2023 году 819,0 млн долларов США благодаря превосходному качеству изображений, более быстрому времени обработки и снижению радиационного воздействия, что делает его предпочтительным выбором для медицинских учреждений.

По портативности (стационарные системы цифровой рентгенографии и портативные системы цифровой рентгенографии). В 2023 году доля сегмента стационарных систем цифровой рентгенографии составила 65,09 %, что в значительной степени объясняется высоким уровнем внедрения в больницах, экономической эффективностью и бесшовной интеграцией с системами архивирования и передачи изображений (PACS) для эффективного управления данными.

По применению (общая рентгенография, стоматологическая визуализация, маммография и ортопедическая визуализация): прогнозируется, что к 2031 году сегмент общей рентгенографии достигнет 984,9 млн долларов США из-за растущего спроса на рутинную диагностическую визуализацию, увеличения распространенности хронических заболеваний и достижений в области рентгенографического анализа на основе искусственного интеллекта.

По конечным пользователям (больницы и клиники, центры диагностической визуализации, специализированные клиники, а также мобильное и домашнее здравоохранение): прогнозируется, что к 2031 году сегмент больниц и клиник достигнет 1 258,4 миллиона долларов США, чему способствуют рост числа пациентов, расширение инфраструктуры здравоохранения и увеличение инвестиций в технологии цифровой визуализации для более быстрой и точной диагностики.

Рынок цифровой рентгенографииРегиональный анализ

В зависимости от региона мировой рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Латинскую Америку.

В 2023 году на рынок цифровой радиографии Северной Америки приходилось значительная доля — около 34,09% на сумму 490,6 млн долларов США. Это доминирование подкрепляется высокими расходами на здравоохранение, быстрым внедрением передовых технологий визуализации и хорошо развитой нормативно-правовой базой.

Присутствие ведущих игроков, увеличение инвестиций в радиологические решения на основе искусственного интеллекта и строгая политика возмещения еще больше способствуют росту регионального рынка.

США доминируют на рынке благодаря растущему числу пожилых людей, растущей распространенности хронических заболеваний и растущему спросу на эффективную диагностическую визуализацию. Кроме того, технологические достижения, такие как портативные системы цифровой регистрации, облачные PACS и телерадиология, способствуют расширению рынка.

В июле 2024 года, по даннымУправление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA)Хронические заболевания (CCD) являются 7 из 10 основных причин смерти в США, что стимулирует спрос на цифровую рентгенографию. Растущая потребность в раннем выявлении и точной диагностике ускоряет внедрение передовых технологий визуализации в медицинских учреждениях.

В течение прогнозируемого периода среднегодовой темп роста отрасли цифровой радиографии в Азиатско-Тихоокеанском регионе составит 5,58%. Такие факторы, как рост инвестиций в инфраструктуру здравоохранения, растущее внедрение решений в области цифрового здравоохранения и растущее число пациентов, способствуют расширению регионального рынка.

В таких странах, как Китай, Индия и Япония, наблюдается всплеск спроса на экономичные и эффективные решения для визуализации, поддерживаемый правительственными инициативами по модернизации радиологических отделений. Ожидается, что внимание региона к раннему выявлению заболеваний, визуализации на основе искусственного интеллекта и решениям для мобильной рентгенографии еще больше ускорит этот рост.

Нормативно-правовая база

В СШАУправление по санитарному надзору за качеством пищевых продуктов и медикаментов (FDA) регулирует рынок, контролируя утверждения устройств, радиационную безопасность и стандарты соответствия. Посредством разрешения 510(k) и предпродажных одобрений FDA гарантирует, что рентгенографические системы соответствуют требованиям безопасности, производительности и защиты данных.

В ЕвропеЕвропейская комиссия (ЕК) регулирует рынок, обеспечивая строгие процедуры утверждения для обеспечения безопасности, качества и соответствия требованиям. Это означает, что устройства цифровой радиографии перед выходом на рынок соответствуют строгим нормативным требованиям, сочетая инновации с безопасностью пациентов и эффективностью работы.

Конкурентная среда

Ведущие компании, работающие на рынке цифровой рентгенографии, уделяют особое внимание технологическим достижениям, стратегическому партнерству и диверсификации портфеля продуктов для укрепления своего присутствия на рынке.

Ключевые игроки инвестируют в решения для визуализации, интегрированные с искусственным интеллектом, портативные системы цифровой рентгенографии и облачные диагностические платформы для повышения эффективности и улучшения результатов лечения пациентов. Кроме того, росту рынка способствуют слияния, поглощения и сотрудничество с учреждениями здравоохранения и исследовательскими организациями.

Развивающиеся компании используют экономически эффективные решения и стратегии проникновения на региональные рынки, чтобы конкурировать с доминирующими фирмами, усиливая глобальную конкуренциюg.

В июле 2024 года компания Siemens Healthineers открыла производственное предприятие Multix Impact E в Бангалоре, чтобы укрепить свое присутствие на рынке. Эта инициатива расширяет возможности местного производства, поддерживает доступные цифровые рентгеновские решения и удовлетворяет растущий спрос на экономичные системы визуализации, интегрированные с искусственным интеллектом, на развивающихся рынках здравоохранения, таких как Индия.

Список ключевых компаний на рынке цифровой радиографии:

Шэньчжэньская компания биомедицинской электроники Mindray, Ltd.

Шанхайская компания United Imaging Healthcare Co., LTD.

Аналоговая корпорация

Canon Medical Components Europe B.V.

Гербе

Новарад Корпорация

ФУДЖИФИЛМ

Конинклийке Philips N.V.

Дженерал Электрик Компани

Последние разработки (запуск продукта)

В декабре 2024 г.Компания Mindray расширила свой портфель радиологических систем Resona-Series, выпустив ультразвуковой аппарат Resona I8, что усилило инновации на рынке цифровой рентгенографии. Благодаря технологии формирования луча ZST+ мобильная платформа повышает эффективность рабочего процесса, точность визуализации и доступность, что соответствует растущим потребностям современных специалистов по УЗИ и поставщиков медицинских услуг.

В сентябре 2024 г.Компания Harrison.ai запустила Harrison.rad.1, ведущую в мире модель искусственного интеллекта для преобразования изображений в здравоохранении, что соответствует растущему внедрению на рынке цифровой рентгенографии диагностических решений на основе искусственного интеллекта.

В июле 2023 г.Корпорация Shimadzu выпустила MobileDaRt Evolution MX8 Version V, мобильную цифровую рентгенографическую систему нового поколения, расширяющую рынок цифровой рентгенографии за счет усовершенствованной обработки изображений на базе искусственного интеллекта, беспроводного подключения и улучшенного управления дозой.

В июле 2023 г.Корпорация Canon Medical Systems выпустила Zexira i9, универсальную цифровую рентгеновскую радиочастотную систему, обеспечивающую превосходное качество изображения и низкую дозу облучения, предназначенную для повышения клинической эффективности и качества ухода за пациентами.

Часто задаваемые вопросы

Каков ожидаемый среднегодовой темп роста рынка цифровой радиографии в течение прогнозируемого периода?

Насколько велика была отрасль в 2023 году?

Каковы основные факторы, движущие рынок?

Кто является ключевыми игроками на рынке?

Какой регион, как ожидается, будет самым быстрорастущим на рынке в течение прогнозируемого периода?

Какой сегмент, как ожидается, будет занимать наибольшую долю рынка в 2031 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.