Запросить сейчас

Цифровой рынок оплаты

Размер рынка цифровых платежей, доля, анализ роста и отрасли, по способу оплаты (платежи карты, мобильные платежи, банковские переводы, покупка сейчас, платеж позже (BNPL), другие), по типу клиента, по приложению, каналом развертывания и региональным анализом, 2025-2032

Страницы: 180 | Базовый год: 2024 | Релиз: August 2025 | Автор: Sunanda G.

Рыночное определение

Цифровые платежи относятся к электронному передаче стоимости между счетами платежей через цифровые устройства или каналы, такие как мобильные приложения, банковские переводы, QR -коды, карты и онлайн -кошельки. Они обеспечивают быстрые, безопасные и безналичные транзакции без физической валюты. Рыночные сектора, включая розничную, банковскую деятельность, коммунальные услуги, электронную коммерцию и одноранговые платформы, где важны эффективные и совместимые платежные потоки.

Ключевые приложения включают покупки в точках продаж, онлайн-оформления, переводы сверстников, выставление с подпиской и бесконтактные платежи, оптимизацию операций и улучшение пользовательского опыта.

Цифровой рынок оплатыОбзор

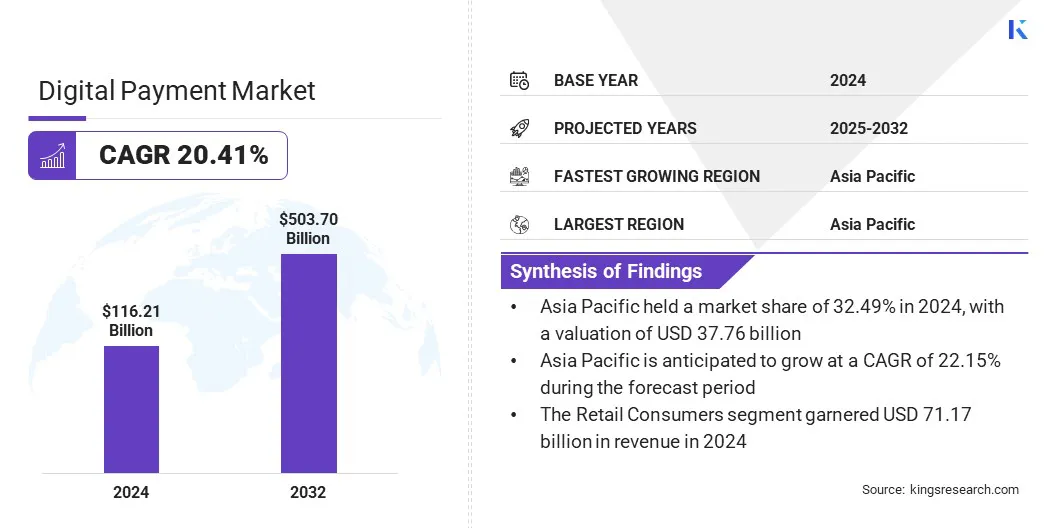

Глобальный размер рынка цифровых платежей оценивался в 116,21 млрд долларов США в 2024 году и, по прогнозам, будет расти с 137,23 млрд долларов в 2025 году до 503,70 млрд долларов США к 2032 году, демонстрируя среднего класса в 20,41% в течение прогнозируемого периода.

Этот рост обусловлен быстрого расширения электронной коммерции и растущего спроса на цифровые финансовые услуги, которые увеличили объем и частоту онлайн-транзакций. Кроме того, достижения в области безопасности транзакций, в том числе обнаружение мошенничества с AI и биометрическую аутентификацию, повышают доверие потребителей и поддерживают более широкое принятие решений цифровых платежей.

Ключевые основные моменты

- Размер индустрии цифровых платежей составил 116,21 млрд долларов США в 2024 году.

- Предполагается, что рынок вырастет в среднем на 20,41% с 2025 по 2032 год.

- В 2024 году в Азиатско -Тихоокеанском регионе 32,49% стоимостью 37,76 млрд долларов США.

- Сегмент платежей за карты получил доход в 45,81 млрд долларов США в 2024 году.

- Ожидается, что сегмент розничных потребителей достигнет 326,03 миллиарда долларов США к 2032 году.

- Сегмент Retail & E-Commerce Services обеспечил самую большую долю дохода в 44,16% в 2024 году.

- Сегмент онлайн -платежей готов расти в надежном среднем в 22,34% в течение прогнозируемого периода.

- Предполагается, что Северная Америка вырастет в среднем на 20,88% в течение прогнозируемого периода.

Крупными компаниями, работающими на рынке цифровых платежей, являются Stripe, Inc., Paypal, Inc., Block, Inc., Adyen, Checkout.com, Payoneer Inc., Wise Payments Limited, Wechat Pay Hongkong Limited, Alipay+, Google Pay, Apple Inc., Phonepe Ltd., Paytm, Jazzcash и Red Dot Pulate PT. ООО

Широко распространенное внедрение смартфонов и увеличение доступа в Интернет способствуют сдвигу в сторону решений по цифровым платежам по всему миру. Потребители все чаще предпочитают цифровые кошельки, бесконтактные платежи и онлайн -платежные шлюзы для удобства, скорости и безопасности. Мобильная подключение обеспечивает бесшовные транзакции в любое время, снижая зависимость от денежных средств и традиционного банковского дела.

- В соответствии сВсемирный банкВГлобальное использование в Интернете достигло 67,1% по сравнению с 63,8% в 2022 году, с заметным ростом в странах с низким и средним уровнем дохода. Африка к югу от Сахары и Южная Азия зафиксировали наибольшую прибыль в области принятия мобильного Интернета, расширяя доступ к финансовым услугам на базе мобильных устройств и цифровым платежам.

Более того, расширение проникновения в Интернет на развивающихся рынках приводит в цифровую экономику небанкованные и недостаточные популяции. Поставщики платежных услуг используют это подключение к инновационным удобным платформам, которые поддерживают различные варианты оплаты.

Рыночный драйвер

Расширение сектора электронной коммерции и спроса на цифровые финансы

Быстрое расширение глобального сектора электронной коммерции повышает спрос на решения для цифровых платежей в рамках розничной и сервисной промышленности. Потребители все чаще используют цифровые каналы для покупок, онлайн -банкинга, бронирования билетов и выплат счета, требуя быстрых и безопасных методов транзакций.

- Согласно советам по электронной коммерции (март 2025 г.), две трети взрослых во всем миреИспользуйте цифровые платежи, wусыновление достигается89% в США, который, как ожидается, будет составлять 24%аПотребительские расходы по всему миру к 2026 году. Цифровые кошельки составляют 49% глобальных продаж электронной коммерции, в то время как кредитные картыспособствовать21%.

Предприятия интегрируют шлюзы цифровых платежей для оптимизации процессов заказа и улучшения качества обслуживания клиентов. Рост в трансграничных услугах денежных переводов в дальнейшем способствует использованию цифровых платформ, которые предлагают недорогие переводы в реальном времени.

Fintech Companies и финансовые учреждения разрабатывают универсальные решения для поддержки как внутренних, так и международных цифровых транзакций. Рынок свидетельствует о росте, поскольку онлайн -коммерция и финансовая деятельность все чаще переходит к цифровым экосистемам.

Рыночный вызов

Растущие риски кибератаков

Ключевой проблемой на рынке цифровых платежей является растущая угроза кибератак, нарушения данных, фишинг и вредоносных программ, нацеленных на финансовые транзакции. Эти проблемы безопасности растут с ростом объемов цифровых платежей, что расширяет экспозицию между пользовательскими точками и платформами.

Строгие законы о конфиденциальности данных, такие как общее регулирование защиты данных (GDPR) в Европе, Калифорнийский Закон о конфиденциальности потребителей (CCPA) и Закон о защите личных данных Индии (DPDP), добавляют нормативную сложность и операционные накладные расходы.

Чтобы решить эту проблему, игроки рынка инвестируют в передовые технологии шифрования, многофакторную аутентификацию и системы обнаружения мошенничества, управляемых искусственным интеллектом, для повышения безопасности транзакций. Компании также укрепляют структуры соответствия и обновляют политики конфиденциальности, чтобы соответствовать развивающимся глобальным и региональным требованиям защиты данных.

Тенденция рынка

Растущая интеграция аналитики и биометрической аутентификации на основе ИИ

Ключевой тенденцией, влияющей на рынок цифровых платежей, является использование аналитики AI, а также биометрической аутентификации для улучшения обнаружения мошенничества в реальном времени. Платежные платформы используют модели машинного обучения для мониторинга схем транзакций и мгновенно идентифицировать аномалии. Биометрические инструменты, такие как распознавание лица и сканирование отпечатков пальцев, обеспечивают безопасную проверку пользователей без ущерба для удобства.

Эти технологии минимизируют несанкционированный доступ и мошенничество по цифровым каналам. Оценка риска в режиме реального времени и адаптивная аутентификация поддерживают быстрее и более точное принятие решений. Этот рост еще более питается интеллектуальными и безопасными системами, которые уравновешивают удобство упреждающей профилактики мошенничества.

- В августе 2024 года NPST (Network People Services Technologies) запустила набор решений для цифровых платежей с поддержкой AI, включая платформу для принятия решений по разведке рисков. Эта платформа использует ИИ имашинное обучение (ML)Чтобы изучить паттерны транзакций, предсказать и предотвратить мошенничество, повысить соответствие и минимизировать финансовые риски для покупателей и агрегаторов. Их платежная платформа Evok 3.0 также использует AI/ML для оптимизации управления мошенничеством и аналитики платежей.

Снимок отчета о рынке цифровых платежей

|

Сегментация |

Подробности |

|

По режиму оплаты |

Платежи карты, мобильные платежи, банковские переводы, купить сейчас, выплатить позже (BNPL) |

|

По типу клиента |

Розничные потребители, малые и средние предприятия (МСП), крупные предприятия |

|

По приложению |

Розничная торговля и электронная коммерция, банковские и финансовые услуги, путешествия и гостеприимство, здравоохранение, другие |

|

По каналу развертывания |

Онлайн -платежи, платежи по точку продажи (POS), платежи по балоту, неструктурированные дополнительные данные о услугах (USSD), другие |

|

По региону |

Северная Америка: США, Канада, Мексика |

|

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы | |

|

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско-Тихоокеанского региона | |

|

Ближний Восток и Африка: Турция, США, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки | |

|

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки |

Сегментация рынка

- По словам платежей (платежи карты, мобильные платежи, банковские переводы, покупка сейчас, платеж позже (BNPL) и другие): сегмент платежей за карты заработал 45,81 млрд долларов США в 2024 году из-за его широко распространенного принятия по онлайн-каналам и автономным каналам, установленной глобальной инфраструктуре и сильным потребительским предпочтениям для транзакций на основе кредитов и дебетовых транзакций.

- По типу клиента (розничные потребители, малые и средние предприятия (МСП) и крупные предприятия): сегмент розничных потребителей занимал 61,24% в 2024 году, что связано с высокими объемами транзакций, обусловленных частыми покупками в Интернете и широко распространенным использованием мобильных кошельков.

- По приложению (розничная торговля и электронная коммерция, банковские и финансовые услуги, поездки и гостеприимство, здравоохранение и другие): к 2032 году сегмент розничной торговли и электронной коммерции достигнет 203,17 млрд долларов США из-за увеличения предпочтения потребителей для беззаконных платежей и приложений, а также широко распространенного внедрения в интегрированном цифровом контроле.

- Благодаря каналу развертывания (онлайн-платежи, платежи по продаже (POS), платежи по банкоматам и неструктурированные платежи по дополнительным услугам (USSD) и другие): сегмент онлайн-платежей будет расти при значительном росте на CAGR на 22,34% в течение прогнозируемого периода, приписываемого быстрому росту E-Commerce, повышенной потребительско-повышении, а также для недостатков в интернете и увеличений для потребительповносимости и увеличивается вдоль, что и все возможное.

Цифровой рынок оплатыРегиональный анализ

Основываясь на регионе, рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Южной Америке.

Доля рынка цифровых платежей в Азиатско -Тихоокеанском регионе в 2024 году составила 32,49%, а оценка - 37,76 млрд долларов. Это доминирование объясняется широко распространенным использованием смартфонов в качестве основного средства доступа в Интернет.

Согласно отчету Ассоциации GSM Ассоциации 2025 года, в 2024 году в Азиатско -Тихоокеанском регионе в Азиатско -Тихоокеанском регионе в Азиатско -Тихоокеанском регионе было 1,5 миллиарда пользователей мобильного интернета, и к 2030 году число мобильных подключений, которое, как ожидается, вырастет до 1,8 миллиарда. Этот сдвиг создает высокий спрос намобильный платежРешения, в том числе кошельки на основе приложений и QR-коды, тем самым повышают рост регионального рынка.

Более того, внутренний рынок свидетельствует о сильном участии государственного сектора в строительстве инфраструктуры цифровых платежей. Соответствующие системы, такие как платежные сети в реальном времени и национальные идентификационные платежные интерфейсы, укрепляют доверие потребителей и повышают рост транзакций. Эти государственные усилия дополнительно способствуют конкуренции среди частных игроков, повышая качество обслуживания и расширяя рыночный охват.

По оценкам, индустрия цифровых платежей в Северной Америке будет расти на 20,88% в течение прогнозируемого периода. Этот рост способствует широко распространенному использованию кредитных карт, вариантов оплаты на основе рассрочки и покупки сейчас платить позже (BNPL) услуг как в онлайн-покупках, так и в магазинах.

Доступность этих гибких моделей оплаты, поддержанных устоявшейся кредитной инфраструктурой, увеличивает объемы цифровой транзакции, в частности на рынках на основе электронной коммерции и подписки.

Кроме того, растущее признание криптовалюты в качестве метода оплаты способствует расширению цифровых платежей в Северной Америке. Несколько розничных продавцов принимают биткойны и стабки на оформлении заказа, в то время как крипто связанные дебетовые карты введены в основное использование. Эта тенденция расширяет выбор платежей и привлекает цифровых активных пользователей к интегрированным платформам, что еще больше способствует росту регионального рынка.

- В июне 2025 года Apple, Google, Airbnb и X инициировали дискуссии с фирмами по криптовалюте для интеграции платежей на основе стаблей. Этот шаг следует за объемами платежей в 27,6 триллиона долларов США в 2024 году и отражает более широкую стратегию крупных технологических компаний по управлению расчетными затратами и повышением контроля над потоками данных о транзакциях.

Нормативные рамки

- В СШАБюро по финансовой защите потребителей (CFPB) контролирует крупных поставщиков цифровых кошельков в соответствии с правилом 2024 года, применяя банковский надзор за мошенничеством, использованием данных и раскрытиями. Платежные фирмы должны соблюдать правила системы Федеральной резервной системы, стандарты по борьбе с отмыванием денег (AML) и законы о лицензировании на получение денег на уровне штата. Федеральная корпорация по страхованию депозитов (FDIC) также применяется, если хранятся средства клиентов, обеспечивая безопасные и застрахованные транзакции.

- В ВеликобританииПравила платежных услуг, соответствующие директиве Европейского Союза по переработке платежных услуг (PSD2), применяются Управлением по финансовому поведению (FCA). Эти мандат сильной аутентификации клиентов (SCA), открытый банковский API и прозрачная защита потребителей. Платежные учреждения FCA и фирмы по электронным деньгам, требующие адекватного капитала, безопасных ИТ-систем и рамках мониторинга мошенничества, обеспечивая соответствие как для стартапов Fintech, так и для провайдеров устаревших.

- В Китае, поставщики цифровых платежей регулируются Народным банком Китая (PBOC), который обеспечивает соблюдение строгого лицензирования и оперативного контроля. Технологические компании должны ограничивать доли собственности в цифровых банковских организациях и придерживаться реальной проверки, требований к капиталу и сегрегации фондов. PBOC также управляет цифровым развертыванием юаней, устанавливая политики использования, уровни кошелька, руководящие принципы конфиденциальности и функциональность в автономном платеже, чтобы обеспечить государственный надзор при содействии безопасному внедрению E-CNY.

- ЯпонияРегулирует цифровые платежи в соответствии с Законом о платежных услугах и Законом об урегулировании фондов, управляемым Агентством финансовых услуг (FSA). Поставщики предоплаченных инструментов, услуг по передаче фондов и электронных денег должны зарегистрироваться, поддерживать минимальный капитальный буфер и отделять средства клиентов на трастовых счетах. Лицензирование требует соответствия против отмывания от отмывания денег (AML), защиты данных и правил возмещения. Регулирующая структура обеспечивает безопасность потребителей при поддержке инноваций в электронных финансовых услугах.

Конкурентная ландшафт

Игроки рынка в индустрии цифровых платежей расширяются в физическую розничную торговлю, расширяют возможности мобильных приложений и интегрируют функции бесконтактных платежей для поддержания конкурентоспособности. Компании также инвестируют в инновации в продуктах и улучшение опыта пользователей для привлечения и удержания потребителей.

Более того, партнерские отношения с торговцами и поставщиками финансовых услуг, а также постоянные инвестиции в безопасную и масштабируемую технологическую инфраструктуру являются ключевыми направлениями для укрепления присутствия на рынке и роста помощи.

- В мае 2025 года PayPal расширила свое присутствие в физических местах розничной торговли по всей Германии. Последняя версия приложения PayPal, доступная как на iOS, так и на Android, поддерживает новую функцию бесконтактного платежа. Приложение, разработанное для скорости и удобства, позволяет пользователям легко активировать эту функцию и распространять стоимость больших покупок в магазине непосредственно через PayPal, предлагая большую гибкость в точке продажи.

Ключевые компании на рынке цифровых платежей:

- Stripe, Inc.

- PayPal, Inc.

- Block, Inc.

- Адьен

- Checkout.com

- Payoneer Inc.

- Wise Payments Limited

- WeChat Pay Hongkong Limited

- Alipay+

- Google Pay

- Apple Inc.

- Phonepe Ltd.

- Paytm

- Джазкаш

- Red Dot платеж Pte. ООО

Последние события (партнерские отношения/запуск расширения/продукта)

- В июле 2025 года, PayPal объявил о наборе глобального партнерства, направленного на связь ведущих мировых платежных систем и цифровых кошельков через унифицированную платформу, начиная с совместимости между PayPal и Venmo. Первоначальная группа партнеров в совокупности обслуживает почти два миллиарда пользователей по всему миру. Новая платформа PayPal World, созданная на открытой коммерции, использует облачную мультирегионную архитектуру для поддержки трансграничных транзакций с низкой задержкой и высокой доступностью.

- В июле 2025 года, Stripe представила новые продукты для поддержки расширения предприятий в Германии, включая Stripe Capital, который использует историю транзакций для права на финансирование на следующий день. Компания также улучшила предотвращение мошенничества для транзакций SEPA через полосовый радар. Кроме того, Stripe расширила поддержку более чем на 25 новых методов оплаты, включая WERO, и запустила опцию с оплатой, созданная на открытой банковской структуре Европы.

- В мае 2025 года, Fiserv расширила свою платформу Hub Commerce и приобрела PayFare, стремясь стимулировать рост встроенных финансов. Компания нацелена на 5,5 миллиарда долларов США в виде свободного денежного потока и проекта 10–12% органического роста доходов. Стратегия фокусируется на объединении услуг карт заработной платы и приобретении решений для малого бизнеса в рамках одной облачной инфраструктуры.

Часто задаваемые вопросы