Цифровой рынок розничного банковского рынка, доля, анализ роста и отрасли, по типу (программное обеспечение, обслуживание), используемые устройства (мобильные телефоны, ноутбуки, ПК), по приложениям (транзакционные, сберегательные счета, дебетовые карты, кредитные карты, другие) и региональный анализ, 2024-2031

Страницы: 120 | Базовый год: 2023 | Релиз: март 2024 г. | Автор: Siddhi J. | Последнее обновление: февраль 2026 г.

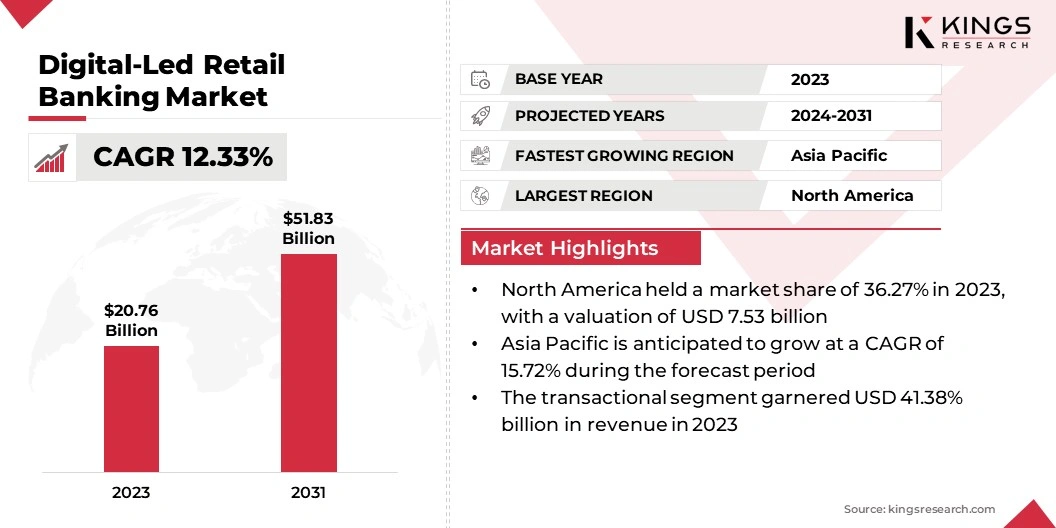

Глобальный размер рынка розничного банковского рынка, возглавляемый цифровым цифроем, был оценен в 20,76 млрд долларов США в 2023 году и, по прогнозам, достигнет 51,83 млрд долларов США к 2031 году, увеличившись на CAGR на 12,33% с 2024 по 2031 год. В рамках работы, в отчете есть решения, предлагаемые такими компаниями, как Bank of Americ Fargo & Company, Capital One Financial Corporation, Atom Bank, Fidor Bank, Monzo и другие.

В последние годы рынок розничной банковской деятельности, возглавляемый цифровым, стал свидетелем значительного роста и трансформаций, обусловленных технологическими достижениями, изменением предпочтений потребителей и развивающимися нормативными ландшафтами. Этот рынок охватывает предоставление банковских услуг, прежде всего, через цифровые каналы, такие как мобильные приложения, онлайн-платформы и интернет-банкинг, в отличие от традиционных филиалов. Поскольку все большее число потребителей предпочитают удобство и эффективность цифрового банкинга, традиционные банки вынуждены адаптироваться и инвестировать в свою цифровую инфраструктуру, чтобы оставаться конкурентоспособной.

Переход к цифровому банкингу создал возможности для новых игроков, таких как стартапы Fintech для внедрения новых продуктов и услуг, нарушая отрасль. Появление мобильных платежей, управляемых искусственным интеллектом и технологией блокчейна указывает на инновационное и технологически продвинутое будущее длярозничный банковский операцииПолем

Кроме того, пандемия Covid-19 ускорила сдвиг в сторону цифрового банкинга, поскольку меры социального дистанцирования и блокировки побудили больше людей проводить свою финансовую деятельность в Интернете. Это привело к росту использования платформ цифрового банкинга и большей зависимости от цифровых каналов для банковских услуг. Предполагается, что отрасль будет продолжать развиваться, поскольку технологические достижения и потребительские предпочтения изменят, создавая возможности как для устоявшихся банков, так и для инновационных стартапов для процветания в этом быстро меняющемся ландшафте.

Обзор аналитика

Глобальный рост использования смартфонов и подключения к Интернету привело к повышению потребности в банковских услугах, которые определяют приоритеты простоты использования, доступности и удобства пользователя. Этот переход к цифровым банкингу побудил традиционные финансовые учреждения для улучшения своих онлайн -предложений и мобильных банковских услуг, чтобы оставаться конкурентоспособными.

Более того, фирмы Fintech стали сильными игроками, предлагая креативные решения, адаптированные к изменяющимся требованиям клиентов, ориентированных на технологии. Благодаря технологическим достижениям, формирующим ландшафт, будущее банковского дела, по -видимому, сосредоточено на цифровых инновациях и удовлетворенности клиентов.

Рыночное определение

Цифровое розничное банковское обслуживание относится к предоставлению банковских услуг в основном через цифровые каналы, такие как мобильные приложения, онлайн-платформы и интернет-банкинг, с минимальной зависимостью от физических филиалов. В этой модели клиенты могут выполнять широкий спектр банковских транзакций и мероприятий, включая управление счетами, платежи, переводы, заявки на ссуды и поддержку клиентов на всех цифровых интерфейсах. Цифровые розничные банковские операции используют технологии, чтобы предложить клиентам удобство, доступность и персонализированные впечатления, обслуживая развивающиеся предпочтения современных потребителей, которые все чаще предпочитают цифровые взаимодействия по сравнению с традиционными посещениями филиала.

Этот сдвиг в сторону цифровых розничных банковских услуг еще больше позволил финансовым учреждениям оптимизировать процессы, сократить эксплуатационные расходы и охватить более широкую клиентскую базу за пределами географических границ. С ростом цифрового банкинга клиенты теперь могут получить доступ к своим счетам и управлять своими финансами в любое время, где угодно, делая банковское дело более удобным и эффективным, чем когда -либо прежде. Ожидается, что с непрерывной эволюцией технологий, банки будут вводить все более креативные цифровые продукты и услуги, чтобы удовлетворить развивающиеся требования их технологически искусной клиентуры.

Динамика рынка розничного банковского управления цифровым

Замечательное расширение смартфонов и растущая доступность Интернета способствовали развитию цифрового розничного банковского сектора. Мобильные приложения позволяют потребителям использовать банковское лицо

ITIES круглосуточно из любого места, расширяя удобство и расширяя доступ к более широкой демографии. В регионах с ограниченными традиционными банковскими инфраструктурами, такими как развивающиеся страны, мобильный банкинг позволил людям надежно проводить денежные переводы, оплачивать счета и получать кредиты через свои смартфоны. Это не только способствует финансовой интеграции, но и стимулирует экономическое развитие, способствуя предпринимательским предприятиям и инвестиционным возможностям.

Кроме того, удобство мобильного банкинга привело к снижению зависимости от денежных средств, сводя к минимуму риски, связанные с транзакциями физической валюты. Таким образом, расширение и удобство мобильного банкинга стимулируют рост рынка розничных банковских банков с цифровыми банками.

Проблемы, касающиеся безопасности интернет-инфраструктуры и риска нарушения данных, служат ключевыми факторами, которые могут сдерживать спрос на цифровые розничные банковские платформы в глобальном масштабе. Например, известный банк может не решается полностью перейти к цифровому банкингу из -за опасений, связанных с киберугрозами в отношении данных клиентов, что приводит к более медленному принятию клиентов в онлайн -банковских услугах.

Кроме того, существенные расходы, связанные с установлением сильных протоколов безопасности для интернет -сетей, могут отговорить меньшие финансовые организации от расширения своих услуг цифрового банкинга, тем самым ограничивая расширение рынка.

Анализ сегментации

Глобальный рынок сегментирован на основе типа, приложения, используемого устройства и географии.

По типу

По типу, рынок розничной банковской деятельности под руководством цифровых технологий разыгрывается в программное обеспечение и услуги. Сегмент услуг зарегистрировал значительную долю дохода в 67,35% в 2023 году. Это значительное доминирование вызвано растущим спросом на цифровые услуги, такие как облачные вычисления, аналитика данных и кибербезопасность среди розничных продавцов. По мере того, как все больше предприятий переходят кЭлектронная коммерцияи стратегии Omnichannel, спрос на цифровые услуги для поддержки этих инициатив продолжает расти. Кроме того, ожидается, что сегмент услуг сохранит свое доминирование в ближайшие годы, поскольку розничные продавцы вкладывают больше технологий в технологии для повышения качества обслуживания клиентов и оптимизации операций.

По приложению

По приложениям рынок розничного банковского рынка, возглавляемый цифровым, раздваивается в транзакционные, сберегательные счета, дебетовые карты, кредитные карты и другие. В 2023 году сегмент транзакций составил заметную долю 41,38%. Поскольку потребители все чаще предпочитают цифровые каналы для своих банковских потребностей, ожидается, что спрос на удобные и доступные решения для транзакционных банковских услуг будет продолжать расти.

Кроме того, принятие технологий цифровых платежей и интеграция инновационных функций, таких как мобильные кошельки и одноранговые платежи, способствуют росту транзакционного сегмента на рынке.

По устройству используется

По используемым устройствам рынок розничной банковской деятельности под руководством цифровых технологий раздваивается в мобильные телефоны, ноутбуки и ПК. В 2023 году на сегменте мобильных телефонов существенная доля в размере 42,36%. В результате использования мобильных телефонов можно объяснить широкое распространение смартфонов по всему миру, в сочетании с удобством и доступностью, предлагаемыми приложениями для мобильных банков. Поскольку смартфоны становятся все более повсеместными, а интернет-подключение улучшается, все большее число клиентов предпочитают проводить свои банковские транзакции на мобильных устройствах, что делает его предпочтительным выбором для цифрового розничного банкинга.

Кроме того, банки вкладывают значительные средства в оптимизацию своих приложений для мобильных банковских услуг для обеспечения бесшовного опыта пользователей, тем самым стимулируя рост этого сегмента.

Региональный анализ рынка розничного банковского рынка цифровых технологий

Основываясь на регионе, мировой рынок классифицируется в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, значении и Латинской Америке.

В 2023 году на мировом рынке на мировом рынке на мировом рынке рынок розничной торговли в Северной Америке составляла около 36,27%, а оценка 7,53 миллиарда долларов США. Это доминирование продвигается несколькими факторами, в том числе высокоразвитой цифровой инфраструктурой региона, широко распространенным интернетом и мобильным проникновением, а также наличием устоявшихся банковских учреждений с передовыми цифровыми возможностями.

Кроме того, североамериканские потребители продемонстрировали сильную склонность к цифровому банкингу, обусловленные такими факторами, как удобство, доступность и доступность инновационных цифровых услуг

Однако, по прогнозам, в Азиатско -Тихоокеанском регионе быстрые темпы роста 15,72% в течение прогнозируемого периода. Этот рост подпитывается многочисленными факторами, включая растущее внедрение смартфонов и интернет -подключения, особенно в странах с развивающейся экономикой, таких как Китай, Индия и страны Юго -Восточной Азии. Кроме того, увеличение государственных инициатив по содействию цифровым финансовым интеграции, наряду с появлением стартапов Fintech, предлагающих инновационные решения для цифровых банковских услуг, стимулируют рост рынка розничного банковского рынка в Азиатско-Тихоокеанском регионе.

Более того, изменение предпочтений потребителей и растущий спрос на удобные банковские услуги ускоряют внедрение платформ цифрового банкинга в регионе.

Конкурентная ландшафт

Отчет о розничном банковском рынке под руководством цифровых технологий предоставит ценную информацию с акцентом на консолидированный характер отрасли. Стратегические инициативы, в том числе инвестиции в деятельность в области НИОКР, создание новых производственных объектов и оптимизацию цепочки поставок, могут создать новые возможности для роста рынка.

Список ключевых компаний на рынке розничного банковского обслуживания цифровых технологий

Июнь 2023 г. (награды) -Citi получил престижное звание «Цифрового банка года» в Азиатско-Тихоокеанской зоне на церемонии The Triple A Asset's Magazine Triple A Awards 2023. Кроме того, «актива» признал Citi ведущим цифровым банком года в нескольких странах, таких как Гонконг, Индия, Индонезия, Таиланд и Шри -Ланка.

Глобальный рынок розничного банковского рынка цифровых технологий сегментирован как:

По типу

Программное обеспечение

Услуга

По устройству используется

Мобильные телефоны

Ноутбуки

ПК

По приложению

Транзакция

Сберегательные счета

Дебетовые карты

Кредитные карты

Другие

По региону

Северная Америка

НАС.

Канада

Мексика

Европа

Франция

Великобритания

Испания

Германия

Италия

Россия

Остальная Европа

Азиатско -Тихоокеанский регион

Китай

Япония

Индия

Южная Корея

Остальная часть Азиатско -Тихоокеанского региона

Ближний Восток и Африка

GCC

Северная Африка

ЮАР

Остальная часть Ближнего Востока и Африки

Латинская Америка

Бразилия

Аргентина

Остальная Латинская Америка.

Часто задаваемые вопросы

Что ожидается, что общее CAGR будет зарегистрирован для рынка розничного банковского рынка, возглавляемого цифровым, в течение прогнозируемого периода?

Насколько велика цифровая розничная банковская индустрия в 2023 году?

Каковы основные движущие факторы для рынка?

Кто лучшие розничные банковские игроки в цифровом режиме?

Какой регион является наиболее быстро растущим на рынке розничных банковских операций с цифровым розничным банковским операцией в прогнозируемый период?

Какой сегмент будет удерживать максимальную долю на рынке розничных банковских услуг, возглавляемого цифровым, в 2031 году?

Автор

Сиддхи — опытный профессионал с глубоким опытом в области исследований и анализа, превосходно предоставляющий индивидуальные отчеты в широком спектре отраслей. Способность Сиддхи ориентироваться в различных отраслях демонстрирует ее междисциплинарный опыт, поскольку она фокусируется на извлечении практической информации. Она подходит к каждому заданию скрупулезно, опираясь на данные, переводя сложные рыночные тенденции в четкие рекомендации, которыми руководствуются при принятии решений. Помимо своей профессиональной работы, Сиддхи увлечена отслеживанием возможностей роста B2B, опережением отраслевых тенденций и постоянным расширением своих знаний посредством чтения и исследований.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.