Размер рынка долгового финансирования, доля, анализ роста и отрасли, по типу (банковские кредиты, облигации, другие), источником (частным, общественным), продолжительностью (краткосрочный, долгосрочный) и региональный анализ, 2024-2031

Страницы: 120 | Базовый год: 2023 | Релиз: сентябрь 2024 г. | Автор: Versha V. | Последнее обновление: февраль 2026 г.

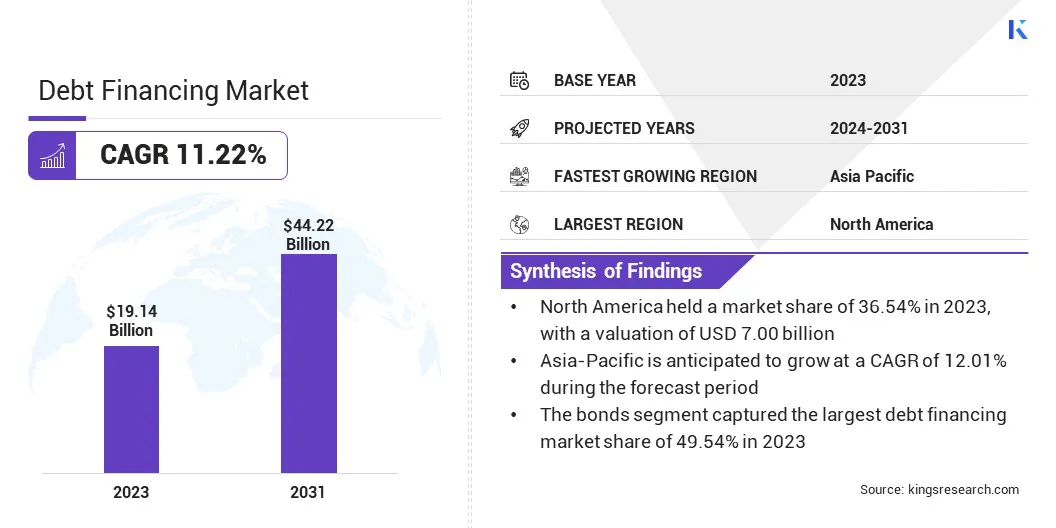

Размер рынка глобального долгового финансирования оценивался в 19,14 млрд долларов США в 2023 году и, по прогнозам, будет расти с 21,01 миллиарда долларов США в 2024 году до 44,22 млрд долларов США к 2031 году, демонстрируя средний на 11,22% в течение прогнозируемого периода. Правительства, а также частные корпорации, использующие долговое финансирование для финансирования крупномасштабных инфраструктурных проектов и расширяющегося рынка частных долгов, способствуют росту рынка.

В сфере работы в отчете входят услуги, предлагаемые такими компаниями, как Banco Santander S.A., Bank of America Corporation, Barclays, Citigroup Inc., Deutsche Bank AG, Европейский инвестиционный банк, Frontier Development Capital Ltd., JPMorgan Chase & Co., Королевский банк Канады, Credit Suisse и другие.

Инновации Fintech на рынке долга, особенно облигации на основе блокчейна, революционизируют рынок долгового финансирования.Технология блокчейна, с его децентрализованным и прозрачным характером, повышает эффективность и безопасность операций с связями. Эти облигации создаются и управляются с помощью интеллектуальных контрактов, которые автоматизируют различные процессы, такие как процентные платежи и урегулирования зрелости, снижение потребности в посредниках и снижение транзакционных издержек. Блокчейн также позволяет отслеживать и проверять владение облигациями в реальном времени, минимизируя риск мошенничества или ошибок.

В сентябре 2024 года Siemens выпустил новую цифровую облигацию, подтвердив свое лидерство в инновациях Fintech и Blockchain на рынках капитала.

В июле 2024 года Палау заключил партнерские отношения с Ripple Labs для разработки стаблекоина в долларах США на платформе CBDC Ripple CBDC, инициированного проектом, инициированным в 2021 году. Soramitsu сотрудничает с центральным банком Papua New Guinea на подтверждении CBDC, нацеленном на создание нефимированной платформы PACIFICAN.

Облигации на основе блокчейна предлагают повышенную прозрачность, скорость и доступность как для эмитентов, так и для инвесторов. Эти облигации, вероятно, привлекут более широкий спектр участников, в том числе небольших эмитентов и розничных инвесторов, которые ранее сталкивались с высокими барьерами для выхода на традиционные рынки облигаций. Это инновация может демократизировать процесс долгового финансирования, открывая новые возможности для привлечения капитала и инвестиций. Кроме того, облигации блокчейна интегрируются с другими решениями Fintech, такими как цифровые кошельки и токеновые активы, расширяя возможности для будущего роста в ландшафте финансирования долгов.

Задолженное финансирование позволяет организации привлекать капитал путем заимствования средств из внешних источников, как правило, за счет выпуска ссуд или облигаций. В отличие от акционерного финансирования, когда компания продает акции владения, долговое финансирование предполагает обязательство погасить заемную сумму вместе с процентами в течение заранее определенного периода. Задолженное финансирование охватывает различные типы, включая краткосрочные кредиты, долгосрочные кредиты и облигации.

Источники долгового финансирования варьируются от традиционных банков, кредитных союзов и государственных кредиторов до институциональных инвесторов и частных фондов. Каждый источник имеет свои преимущества и условия в зависимости от кредитоспособности и потребностей заемщика. Краткосрочный долг обычно предназначен для удовлетворения непосредственных оперативных потребностей, в то время как долгосрочный долг, такой как корпоративные облигации или ипотека, поддерживает капиталоемкие проекты или планы расширения.

Продолжительность и условия соглашений о финансировании долга сильно различаются, но обычно структурированы для обеспечения регулярного погашения в течение срока действия кредита или облигации. Хотя долговое финансирование позволяет компаниям сохранять контроль за владением, оно также вводит финансовые обязательства и риски, если заемщик не придерживается графиков погашения.

Обзор аналитика

Нынешний рынок глобального долгового финансирования демонстрирует четкое внимание к инновациям и стратегической диверсификации среди ключевых игроков. Компании принимают цифровые платформы и принимают решения Fintech для оптимизации выпуска долга, что позволяет повысить эффективность и снизить затраты. Многие лидеры рынка также сосредоточились на расширении в устойчивые финансы, особенно путем выпуска зеленых облигаций, согласовывая свои стратегии с глобальными целями ESG. Поездка на устойчивые инвестиции является заметным сдвигом, причем компании позиционируют себя как экологически и социально ответственные за удовлетворение спроса инвесторов.

В мае 2024 года телефонные системы по телефону и данных закрыли 375 миллионов долларов США незащищенного долгового финансирования с помощью Management Oaktree Capital. Средства выделяются для общих корпоративных целей, включая расширение оптоволоконной сети TDS TELECOM, что соответствует своей долгосрочной цели по достижению 1,2 млн. Рыночных оптоволоконных подразделений.

Кроме того, расширение на развивающиеся рынки является ключевой стратегией роста. Компании используют более высокие долговые долговые инструменты из этих регионов, чтобы диверсифицировать свои портфели и использовать спрос на финансирование инфраструктуры. Однако, с растущим уровнем глобального долга, компании также должны расставлять приоритеты в управлении рисками. Принятие осторожного подхода к рычагам, повышению кредитных рейтингов и поддержанию ликвидности являются важными императивами для обеспечения долгосрочной стабильности. Эффективное управление рисками будет иметь важное значение для навигации геополитической и экономической неопределенности, которая может повлиять на рынок.

Факторы роста рынка долгового финансирования

Правительства и корпорации все чаще полагаются на финансирование крупномасштабных инфраструктурных проектов, которые включают транспортные сети, энергетические системы, телекоммуникации и коммунальные услуги для продвижения рынка долгового финансирования. Эти проекты требуют значительных капиталовложений, а долг финансирование предлагает эффективные средства для обеспечения необходимого финансирования без истощения резервов денежных средств или увеличения налогов в случае правительств.

Долгосрочные долговые инструменты, такие как облигации, позволяют организациям распространять стоимость этих проектов с течением времени, согласуя финансовое бремя с ожидаемыми долгосрочными выгодами. Правительства выпускают суверенные облигации, в то время как корпорации используют корпоративные облигации или кредиты от институциональных инвесторов для финансирования этих усилий. Эта тенденция поддерживает развитие инфраструктуры и стимулирует экономический рост, создавая рабочие места, улучшая общественные услуги и повышая производительность.

Инфраструктурные облигации часто привлекают институциональных инвесторов, ищущих стабильную долгосрочную прибыль, что еще больше усиливает приток капитала в эти проекты. По мере роста спроса на современную инфраструктуру, особенно на развивающихся рынках, долговое финансирование будет продолжать играть решающую роль в содействии крупномасштабному развитию и экономическому прогрессу в ближайшие годы.

Тем не менее, геополитическая неопределенность и нормативные изменения являются значительными проблемами на рынке глобального долгового финансирования. Нестабильная политическая среда, изменение торговой политики и международные конфликты создают атмосферу непредсказуемости, влияющие на доверие инвесторов и стабильность рынка. Регулирующие изменения, особенно в трансграничной выпуск долга и налоговой политики, вводят дополнительные сложности, которые компании должны ориентироваться.

Изменения в процентных ставках, контроле капитала или ограничения на иностранные инвестиции могут напрямую повлиять на стоимость и доступность долгового финансирования. Эти факторы, вероятно, создадут волатильность на рынках облигаций, особенно в развивающихся странах, где политический риск часто выше. Кроме того, повышение строгости финансовых правил может ограничить доступ к капиталу или навязывать более строгие условия для заимствования.

Компании и правительства, участвующие в долговом финансировании, должны быть активными в мониторинге регулирующих событий и диверсификации их источников капитала для снижения этих рисков. Чтобы ориентироваться в этой неопределенности, ключевые игроки должны будут внедрить надежные рамки управления рисками, участвовать в планировании сценариев и поддерживать открытые каналы связи с регуляторами и политиками, чтобы быстро адаптироваться к регулирующим сдвигам.

Тенденции рынка долгового финансирования

Растущий спрос на зеленые облигации, поскольку как инвесторы, так и эмитенты приоритет экологически устойчивым проектам является ключевой тенденцией для рынка долгового финансирования. Зеленые облигации, которые предназначены для финансирования проектов с положительным воздействием на окружающую среду, такие как возобновляемая энергия, чистая транспорта и адаптация к климату, набирают значительную активность на мировых финансовых рынках.

Правительства, корпорации и финансовые учреждения выпускают зеленые облигации для привлечения инвесторов, сосредоточенных на критериях окружающей среды, социального и управления (ESG). Эта тенденция отражает более широкий сдвиг в сторону устойчивых инвестиций, поскольку заинтересованные стороны в большей степени осознают экологические и социальные результаты своих финансовых решений.

По состоянию на январь 2023 года зеленые облигации во всем мире собрали 2,5 триллиона долларов США для устойчивых проектов, при этом правительства развивающихся рынков вносят 74 миллиарда долларов США, или 2% от общего числа.

Такие средства все чаще направляются на зеленые и социальные инициативы, отражая рост устойчивых финансов на рынках. Растущее регулирование в отношении климатических действий, в сочетании с растущей осведомленностью потребителей о корпоративной ответственности, способствует этому спросу.

Зеленые облигации также предлагают эмитентам способ повысить свою репутацию и достичь целей корпоративной социальной ответственности (КСО), в то время как инвесторы получают выгоду от их портфелей с инициативами по устойчивому развитию. Поскольку изменение климата и деградация окружающей среды остаются критическими глобальными проблемами, ожидается, что спрос на зеленые облигации будет расти, обеспечивая решающий финансовый механизм для финансирования перехода к экономике с низким уровнем углерода.

Анализ сегментации

Глобальный рынок был сегментирован на основе типа, источника, продолжительности и географии.

По типу

Основываясь на типе, рынок был разбит в банковские кредиты, облигации и другие. В 2023 году сегмент облигаций захватил крупнейшую долю рынка долгового финансирования в размере 49,54%, в значительной степени объясняется растущей зависимостью как правительств, так и корпораций на выпуск облигаций для привлечения капитала.

Облигации, в качестве ключевого инструмента финансирования долга, предлагают более стабильное, долгосрочное финансирование решения по сравнению с краткосрочными кредитами или финансированием акций. Предпочтение рынка облигациям обусловлено предсказуемой прибылью, которую они предлагают инвесторам и их более низким профилем риска по сравнению с акциями, особенно в нестабильных экономических условиях. Правительства все чаще выпускают суверенные облигации для финансирования крупномасштабных проектов государственной инфраструктуры и социальных инициатив, в то время как корпорации используют корпоративные облигации для финансирования расширений, слияний и долгосрочных инвестиций.

Кроме того, рост устойчивых финансов, в том числе выпуск зеленых облигаций, еще больше усилил спрос в сегменте облигаций, согласуясь с интересами инвесторов в экологически и социально ответственных инвестициях. Благодаря благоприятным процентным ставкам и рыночным условиям облигации стали предпочтительным выбором для привлечения больших объемов капитала, установив их доминирование на мировом рынке.

По источнику

На основании источника рынок был классифицирован на частные и общественные. Общественный сегмент готов зафиксировать ошеломляющий CAGR 11,41% в течение прогнозируемого периода, отражая растущую потребность в государственных организациях, таких как правительства и муниципалитеты, для обеспечения финансирования для критически важной инфраструктуры и государственных проектов.

Финансирование государственного долга имеет важное значение для финансирования проектов, таких как включение транспортных сетей, систем здравоохранения, образования и инфраструктуры возобновляемой энергии, которые улучшают национальное развитие. На рост выдачи государственных долгов в значительной степени влияет внимание правительств на стимулировании экономического роста и удовлетворении срочных социальных потребностей, особенно в связи с глобальными кризисами, такими как пандемики или проблемы, связанные с климатом.

Кроме того, с исторически низкими процентными ставками и увеличением политики финансовых расходов в различных регионах рынки государственных долгов быстро расширяются. Суверенные облигации и муниципальные облигации обычно используются варианты, привлекая как внутренних, так и международных инвесторов, стремящихся к безопасной долгосрочной прибыли.

Продолжительностью

Исходя из продолжительности, рынок долгового финансирования был разделен на краткосрочные и долгосрочные. Долгосрочный сегмент получил высочайший доход в 10,85 млрд долларов США в 2023 году, что привело к увеличению предпочтений корпораций и правительств для долгосрочных долговых инструментов для финансирования крупномасштабных, капиталоемких проектов.

Долгосрочный долг, обычно структурированный в течение 10 лет и более, особенно привлекателен, поскольку позволяет эмитентам распространять обязательства по погашению в течение длительного периода, снижая краткосрочное финансовое давление. Это имеет решающее значение для инфраструктурных проектов, развития недвижимости и крупных корпоративных инвестиций, которые требуют значительного авансового капитала, но в долгосрочной перспективе приносят прибыль.

Инвесторы также обращаются к долгосрочным облигациям и кредитам из-за устойчивого дохода, который они предоставляют, наряду с относительно более низкими рисками, связанными с долгосрочными обязательствами по сравнению с акциями. Благоприятная среда процентной ставки в 2023 году, в сочетании с высоким спросом на устойчивые инвестиции через зеленые и климатические облигации, еще больше ускорила рост в этом сегменте. Эта тенденция отражает уверенность рынка в долгосрочных экономических перспективах, поскольку и эмитенты, и инвесторы стремятся к стабильности и предсказуемой прибыли в неопределенной глобальной среде.

Региональный анализ рынка долгового финансирования

Основываясь на регионе, мировой рынок был сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, MEA и Latin America.

Доля рынка долгового финансирования в Северной Америке составляла 36,54% и оценивалась в 7,00 млрд долларов США в 2023 году, что занимало доминирующую позицию на мировом рынке. Эта высокая доля обусловлена зрелой финансовой инфраструктурой региона, разнообразными долговыми инструментами и надежным спросом как государственного, так и частного сектора для капитала для поддержки инфраструктуры, корпоративной экспансии и инноваций.

В частности, США играют центральную роль из -за своих глубоких и ликвидных рынков облигаций, где как суверенные, так и корпоративные облигации широко выпускаются и торгуются. Благоприятные процентные ставки в последние годы и высокий спрос на ценные бумаги, поддерживаемые правительством, еще больше усилили выпуск долга по всей Северной Америке.

Кроме того, внимание региона на устойчивых финансах, особенно благодаря растущей эмиссии зеленых облигаций, отражает растущую интеграцию принципов экологических, социальных и управления (ESG) в инвестиционных стратегиях. Высокая кредитоспособность североамериканских заемщиков и сильный аппетит инвесторов к безопасной, долгосрочной прибыли также помогли региону сохранить свои позиции в качестве глобального центра для долгового финансирования.

В ближайшие годы Азиатско-Тихоокеанский регион также будет расти в надежном среднем в 12,01%, что обусловлено ростом развития инфраструктуры, увеличением выпуска корпоративных долгов и улучшением доступа к мировым рынкам капитала. Этот рост отражает быстрое экономическое развитие основных экономик в регионе, включая китайские, Индии и страны Юго-Восточной Азии, которые вкладывают значительные средства в транспортировку, энергию и цифровую инфраструктуру для поддержки долгосрочного роста.

Например, в 2023 году Всемирный банк сообщил, что Индия запустила свою первую зеленую облигацию, собрав 2 миллиарда долларов США для финансирования смягчения изменений климата, адаптации и сохранения проектов. Это знаменует собой значительный шаг к целям индийского чистого нуля и экологической устойчивости, поддерживаемых одобрением Всемирного банка.

Регион сосредотачивается на использовании долгового финансирования для удовлетворения своих потребностей в капитале, а также для финансирования проектов по устойчивому развитию, таких как возобновляемая энергия и развитие зеленого города. Кроме того, в регионе наблюдается увеличение участия международных инвесторов, стремящихся к более высокой прибыли на развивающихся рынках по сравнению с развитыми рынками. Реформы регулирования, направленные на либерализацию финансовых рынков и повышение прозрачности, также поощряют выпуск долга в этом регионе.

Конкурентная ландшафт

Отчет о рынке глобального долгового финансирования содержит ценную информацию, подчеркивая фрагментированный характер отрасли. Выдающиеся игроки сосредотачиваются на нескольких ключевых бизнес -стратегиях, таких как партнерства, слияния и поглощения, инновации в продуктах и совместные предприятия, чтобы расширить свой портфель продуктов и увеличить долю рынка в разных регионах.

Компании реализуют эффективные стратегические инициативы, такие как расширение предложений по обслуживанию, инвестиции в исследования и разработки (НИОКР), создание новых центров предоставления услуг и оптимизация процессов предоставления услуг, что, вероятно, создаст новые возможности для роста рынка. которые могут создать новые возможности для роста рынка.

Список ключевых компаний на рынке долгового финансирования

Октябрь 2023 г. (приобретение):Deutsche Bank AG приобрела Numis Corporation Plc, создав «Deutsche Numis». Этот стратегический шаг укрепит его присутствие в британском инвестиционном банковском деле и улучшит услуги It.Advisory. Приобретение согласуется с глобальной стратегией Hausbank в Deutsche Bank, углубляя его взаимодействие с британскими корпорациями ифинансовая услугаКлиенты

Рынок глобального долгового финансирования был сегментирован:

По типу

Банковские кредиты

Облигации

Другие

По источнику

Частный

Публичный

Продолжительностью

Короткий срок

Долгосрочный

По региону

Северная Америка

НАС.

Канада

Мексика

Европа

Франция

Великобритания

Испания

Германия

Италия

Россия

Остальная Европа

Азиатско-Тихоокеанский регион

Китай

Япония

Индия

Южная Корея

Остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка

GCC

Северная Африка

ЮАР

Остальная часть Ближнего Востока и Африки

Латинская Америка

Бразилия

Аргентина

Остальная Латинская Америка

Часто задаваемые вопросы

Что ожидается, что общее CAGR будет зарегистрирован для рынка долгового финансирования в течение прогнозируемого периода?

Насколько велика была индустрия долгового финансирования в 2023 году?

Каковы основные движущие факторы для рынка?

Кто является главными игроками рынка?

В какой регион ожидается, что в течение прогнозируемого периода будет самый быстрорастущий на рынке долга в течение прогнозируемого периода?

Какой сегмент будет удерживать максимальную долю на рынке в 2031 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.