Центр обработки данных взаимосвязана размер рынка, доля, рост и отраслевой анализ, компонентом (оборудование, программное обеспечение, услуги), по приложениям (аварийное восстановление и непрерывность бизнеса, общие данные и ресурсы), с помощью конечных пользователей (поставщики услуг связи, предприятия и другие) и региональный анализ, анализ, анализ, анализ, анализ, анализ, анализ 2024-2031

Страницы: 180 | Базовый год: 2023 | Релиз: апрель 2025 г. | Автор: Versha V. | Последнее обновление: февраль 2026 г.

Рынок фокусируется на технологиях, которые обеспечивают высокоскоростную, безопасную и эффективную передачу данных между центрами обработки данных. Эти взаимосвязи облегчают обмен данными данных, мобильность рабочей нагрузки, аварийное восстановление и облачное соединение, обеспечивая производительность и масштабируемость для предприятий, поставщиков облачных услуг и операторов телекоммуникаций.

DCI использует технологии оптических сетей, Ethernet и программного обеспечения сети (SDN) для поддержки растущих потребностей в данных, минимизации задержки и повышения устойчивости сети.

Рынок взаимосвязанного центра обработки данныхОбзор

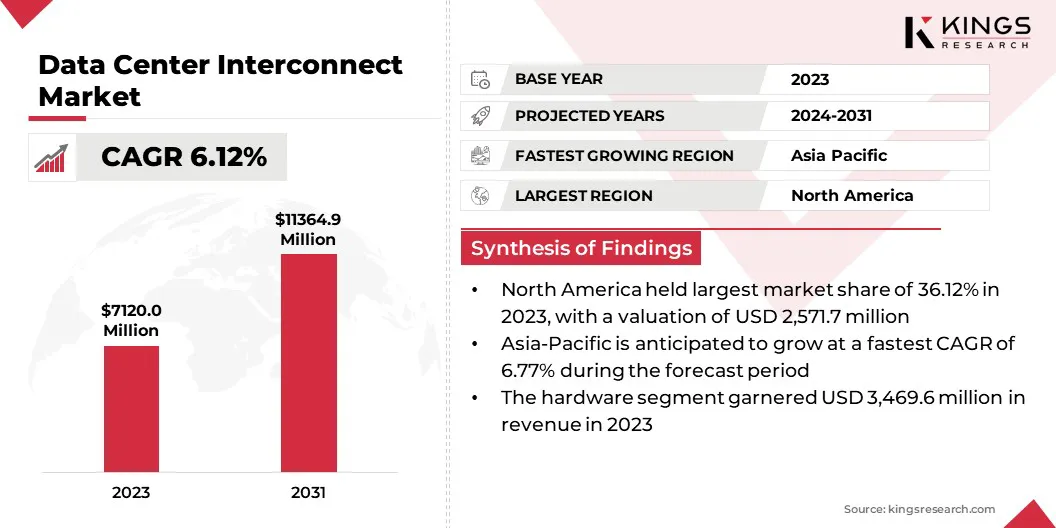

В 2023 году глобальный размер рынка центров обработки данных оценивался в 7,120,0 млн. Долл. США в 2023 году и, по прогнозам, будет расти с 7 499,4 млн. Долл. США в 2024 году до 11 364,9 млн. Долл. США к 2031 году, что показало кагр в размере 6,12% в течение прогнозируемого периода.

Этот рост обусловлен растущим принятиемоблачные вычисленияАналитика больших данных и растущая потребность в бесшовном обмене данными между географически распределенными центрами обработки данных. Предприятия, поставщики облачных услуг и операторы телекоммуникаций вкладывают значительные средства в расширенные решения для взаимодействия для повышения масштабируемости сети, поддержки аварийного восстановления и оптимизации мобильности рабочей нагрузки.

Основные компании, работающие в индустрии Interconnect, Cisco Systems, Inc., Nokia, Huawei Technologies Co., Ltd, Juniper Networks, Inc., Extreme Networks., Dell Inc., Ciena Corporation, Equinix, Inc., Adtran, NEC Corporation, Fujitsu, Microchip Technology Technology Technology Technology Technology Technology Technology Technology Technology Technology Technology Technology Technology Technology Centre, Coltc.

Инновации в оптической сети, программном обеспечении сети и мультиплексировании длины волны (WDM) дополнительно разжигают расширение рынка. Кроме того, растущая потребность в мульти-облачной и гибридной облачной архитектурах создает высокий спрос на эффективную взаимосвязь центра обработки данных, обеспечивая беспрепятственную передачу данных в географически рассеянных местах.

В сентябре 2024 года De-Cix India запустила свои услуги по взаимосвязи центрами обработки данных, что позволило беспрепятственно высокоскоростной связи между центрами обработки данных. Используя надежную взаимосвязанную инфраструктуру, услуга предлагает масштабируемость, избыточность и эффективность затрат, поддерживая подключение как уровня 2, так и уровня 3.

Ключевые основные моменты

Размер индустрии промышленности в центре обработки данных был зарегистрирован в 2023 году в размере 7,120,0 млн. Долл. США.

Предполагается, что рынок вырастет в среднем на 6,12% с 2024 по 2031 год.

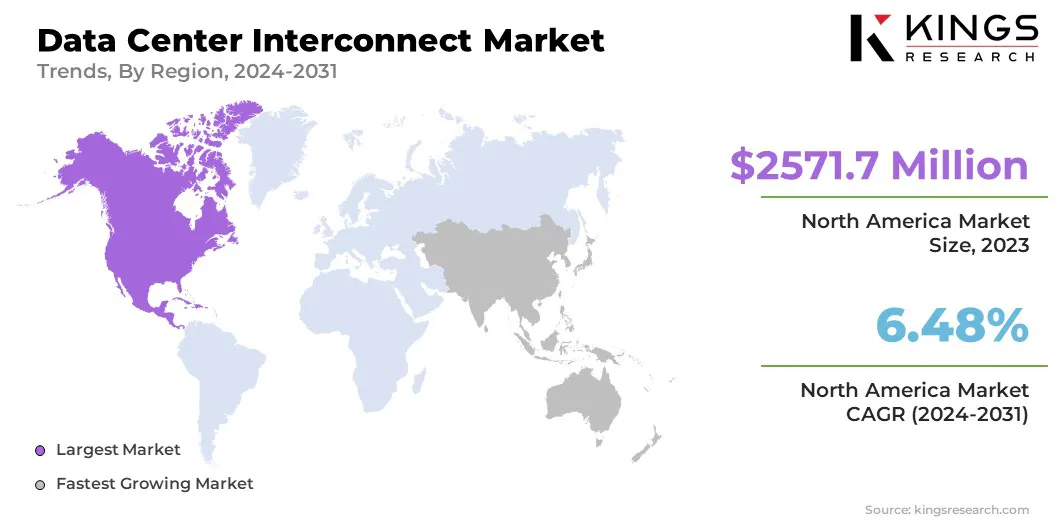

В 2023 году Северная Америка в размере 36,12% стоила в 2 571,7 млн. Долл. США.

Аппаратный сегмент получил 3 469,6 млн. Долл. США в 2023 году.

Ожидается, что сегмент общих данных и ресурсов достигнет 4 675,9 млн. Долл. США к 2031 году.

Предполагается, что сегмент правительства/исследования и образования станет свидетелем самой быстрой среды 4,14% за прогнозируемый период

Ожидается, что в Азиатско -Тихоокеанском регионе вырастет в среднем на 6,77% в течение прогнозируемого периода.

Рыночный драйвер

Достижения в области оптической сети и SDN

Достижения в области оптических сетей и программных сетей способствуют росту рынка за счет повышения скорости, масштабируемости и эффективности. Такие технологии, как мультиплексирование длины волны (WDM) и когерентная оптическая передача, обеспечивают передачу данных с низкой задержкой с высокой пропускной способностью, на большие расстояния.

Программное обеспечение сети повышает гибкость, позволяя централизованному управлению, автоматизации и динамическому управлению трафика, снижая эксплуатационные расходы и повышая безопасность. Эти инновации подтверждают растущие требования облачных вычислений, ИИ и больших данных при оптимизации производительности сети.

В марте 2025 года Sumitomo Electric Industries, Ltd. сотрудничал с 3M для разработки расширенной технологии оптического взаимосвязанного соединения для центров обработки данных. Это сотрудничество направлено на повышение производительности и надежности в решении оптической связи.

Рыночный вызов

Сложное управление сетью и высокие затраты на развертывание

Комплексное управление сетью создает значительную проблему для прогресса рынка межконтактов центра обработки данных, поддерживаемого необходимостью контроля нескольких центров обработки данных, облачных сред и поставщиков услуг, обеспечивая при этом бесшовную связь, безопасность и производительность.

Разнообразие инфраструктуры, сетевых протоколов и требований трафика требует передовой автоматизации, программных сетевых решений и мониторинга в реальном времени, что добавляет к операционной сложности.

Кроме того, высокие затраты на развертывание представляют собой значительный барьер, так как решения для межполучия центров обработки данных требуют существенных инвестиций в оптическое сетевое оборудование, волоконно-инфраструктуру и программные системы управления. Обновление до высокой пропускной способности, подключения с низкой задержкой также несет постоянное обслуживание, энергию и квалифицированные затраты на рабочую силу, что делает масштабируемость дорогостоящей.

Чтобы решить эту проблему, организации внедряют программные сети и автоматизацию для упрощения операций, повышения видимости и оптимизации управления трафиком. Внедрение инструментов аналитики и оркестровки, управляемой ИИ, может повысить эффективность сети при одновременном снижении ручного вмешательства.

Предприятия дополнительно используют виртуализацию сетевой функции (NFV) для снижения аппаратной зависимости и применения моделей с оплатой по мере масштабируемых инвестиций. Аддитивно, стратегические партнерские отношения с облачными поставщиками и моделями общей инфраструктуры способствуют снижению затрат.

Кроме того, достижения в области энергоэффективных оптических сетей помогают минимизировать эксплуатационные расходы, обеспечивая при этом высокоэффективные, экономически эффективные решения для центров обработки данных.

Тенденция рынка

Расширение 400 г и превышает оптические сети

Расширение 400G и за пределы оптической сети влияет на рынок, позволяя более высокой пропускной способности, более низкой задержке и более энергоэффективной передаче данных. Широко распространенное внедрение оптических сетей 400G, 800G и Terabit-масштаба продвигается в результате достижения в области когерентной оптической передачи, мультиплексирования длина длины волны (DWDM) и кремниевой фотоники.

Эти технологии повышают вместимость волокна, одновременно снижая потребление энергии и стоимость за бит. Кроме того, сетевые операторы инвестируют в интеллектуальную автоматизацию и программную сеть для оптимизации управления трафиком и повышения масштабируемости.

В сентябре 2024 года Nippon Telegraph and Telephone Corporation, в партнерстве с IP Infusion Inc., Access, Ltd и другие, запустили сетевое решение IOWN (400G), высокоскоростное решение для межданного центра подключения 400 Гбит / с. Интегрируя технологию IOW с дезаагрегированным переключателем/маршрутизатором, решение обеспечивает передачу на большие расстояния с использованием 400G ZR/ZR+ оптические трансиверы, снижая сетевые затраты на 50% и энергопотребление на 40%.

Снимок отчета о рынке центра обработки данных

Сегментация

Подробности

По компоненту

Аппаратное обеспечение, программное обеспечение, услуги

По приложению

Аварийное восстановление и непрерывность бизнеса, общие данные и ресурсы, данные и мобильность рабочей нагрузки,

Другие (доставка контента, облачное подключение)

Конечным пользователем

Поставщики услуг связи (CSP), поставщики интернет-контента и поставщики нейтральных перевозчиков (ICP/CNP), правительство/исследования и образование, предприятие

По региону

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки

Сегментация рынка

По компоненту (оборудование, программное обеспечение и услуги): сегмент оборудования заработал 3469,6 млн. Долл. США в 2023 году, в основном из-за растущего спроса на высокопроизводительное сетевое оборудование для трафика данных и масштабируемости.

По приложению (аварийное восстановление и непрерывность бизнеса, общие данные и ресурсы, данные и мобильность рабочей нагрузки и другие (предоставление контента, облачное подключение)): сегмент общих данных и ресурсов удерживал долю 39,49%в 2023 году, что связано с растущей потребностью в бесшовном доступе к данным, сотрудничеству и обработке в реальном времени в распределенных центрах данных.

By End-User (Communications Service Providers (CSPs), Internet Content Providers and Carrier-Neutral Providers (ICPs/CNPs), Government/Research and Education, and Enterprise): The internet content providers and carrier-neutral providers (ICPs/CNPs) segment is projected to reach USD 5,657.7 million by 2031, propelled by the rising demand for high-speed connectivity, scalable Инфраструктура и бесшовная доставка контента, создаваемая облачными сервисами, потоковыми и ИИ -приложениями.

Рынок взаимосвязанного центра обработки данныхРегиональный анализ

Основываясь на регионе, мировой рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Латинской Америке.

В 2023 году доля рынка центров обработки данных в Северной Америке составила около 36,12%, а оценка составила 2571,7,7 млн. Это доминирование объясняется наличием основных поставщиков облачных услуг, гиперспективных данных и технологических достижений в оптических сетях и программном обеспечении сетей.

Региональный рынок получает выгоду от сильной цифровой инфраструктуры, высокого проникновения в Интернет и увеличения инвестиций в области ИИ и больших данных. Кроме того, растущий спрос на подключение с низкой задержкой, с высокой пропускной способностью между предприятиями и поставщиками контента способствует развитию регионального рынка.

Азиатско-тихоокеанская межконтактная отрасль, по оценкам, расти на 6,77% в течение прогнозируемого периода. Это расширение подкрепляется цифровым преобразованием, увеличением принятия облаков и растущим трафиком данных в отношении ключевых экономик, таких как Китай, Индия и Юго -Восточная Азия.

Распространение центров обработки данных гиперспекты, развертывание 5G сетей и инициативы в области цифровой инфраструктуры, возглавляемые правительством, еще больше поддерживают рост регионального рынка. Кроме того, растущее внедрение AI, IoT и Analytics с большими данными создает высокий спрос на высокоскоростную подключение с низкой задержкой, в то время как существенные инвестиции со стороны глобальных технологических компаний усиливают мощность сети и масштабируемость по всему региону.

В октябре 2024 года HGC Global Communications Limited запустила межконтактные кластеры центра обработки данных в ключевых азиатских центрах, усиливая региональные и трансграничные подключения. Используя свою обширную инфраструктуру, HGC предлагает масштабируемые решения с низкой задержкой, поддержку требований, основанных на искусственном интеллекте, и бесшовный доступ на рынке для глобальных предприятий.

Нормативные рамки

В СШАФедеральная комиссия по связи (FCC), в соответствии с Законом о телекоммуникациях 1996 года, регулирует инфраструктуру передачи данных для содействия конкуренции, расширению сети и справедливой взаимосвязи. Он обеспечивает недискриминационный доступ к сетевым средствам, способствуя инновациям и безопасному обмену данными в цифровых сетях.

В ЕС, Закон об управлении данными (DGA) повышает доверие к обмену данными, повышает доступность данных и устраняет барьеры для повторного использования данных.

В Индии, Закон о защите личных данных цифровой личной защиты, 2023 год, регулирует обработку персональных цифровых данных, сбалансируя индивидуальные права с законным использованием данных.

В Европейском Союзе, Сеть и информационные системы (NIS) 2 (Директива (EU) 2022/2555) устанавливает объединенную структуру кибербезопасности в 18 критических секторах, требуя от государств -членов реализовать национальные стратегии, охватывающие безопасность цепочки поставок, управление уязвимость и образование в области кибербезопасности.

Конкурентная ландшафт

Рынок взаимосвязи центров обработки данных характеризуется интенсивной конкуренцией, и компании сосредоточены на инновациях, масштабируемости и эффективности, чтобы получить конкурентное преимущество. Достижения в области оптического транспорта, мультиплексирования длины волны (WDM) и программного обеспечения сети формируют рыночный ландшафт.

Стратегические партнерства, слияния и экономически эффективные решения еще больше усиливают конкуренцию, поскольку компании стремятся повысить эффективность сети, безопасность и операционную эффективность.

В феврале 2025 года STMicroelectronics представила передовую кремниевую фотонику и технологии BICMOS для улучшения оптических соединений для центров обработки данных и кластеров ИИ. Предназначенные для будущих ссылок на 800 ГБ/с и 1,6 ТБ/с, эти инновации поддерживают энергоэффективную оптику и графические соединения следующего поколения в вычислениях искусственного интеллекта.

Список ключевых компаний на рынке межконтактных центров:

Последние события (M & A A -A/Партнерства/соглашения/запуск нового продукта)

В декабре 2024 года, Kyndryl и Nokia расширили свое партнерство для предоставления расширенных сетевых решений центров обработки данных для глобальных предприятий. Интегрируя экспертизу Kyndryl в управление гибридным облаком и центром обработки данных с безопасными, высокопроизводительными сетевыми решениями Nokia, партнерство позволяет предприятиям эффективно модернизировать и расширять свои сети центров обработки данных.

В декабре 2024 года, Marvell Technology, Inc. запустила Marvell Aquila, первую DSP с когерентным LSP с оптимизированным цифровым сигнальным процессором 1,6 Тбит / с для подключения к кампусу центра обработки данных. Сочетая усовершенствованную когерентную модуляцию с масштабируемой О-диапазоной, Aquila DSP повышает эффективность мощности и производительность для взаимосвязей с низкой пропускной способностью, с низкой задержкой до 20 км.

В октябре 2024 годаЦентры Data Elea были выбраны для проведения первых интернет-бирж DE-CIX в Южной Америке, с точками присутствия (POPS), установленными на его объектах Сан-Паулу-Спо1 и Рио-де-Жанейро-RJO1, укрепляя региональные взаимосвязки.

В августе 2024 года, VA Telecom, французский поставщик B2B подключения, выбранную платформу Apollo 9608D «Apollo 9608D» ленты для повышения взаимосвязанности центров обработки данных. Решение обеспечивает Ultra-Fast 400G-передачи данных, поддерживает высокоскоростные услуги волоконного канала и обеспечивает масштабируемый, безопасный оптический транспорт.

В январе 2024 года, Digital Realty открыла свой первый индийский обратный центр обработки данных, MAA10, расположенный в 10-акровом кампусе в Ченнаи. С мощностью до 100 мегаватт IT -загрузки, этот объект расширяет глобальную платформу компании для удовлетворения растущих требований цифровых преобразований.

Часто задаваемые вопросы

Каково ожидаемое CAGR для рынка взаимосвязей центров обработки данных в течение прогнозируемого периода?

Насколько велика была индустрия в 2023 году?

Каковы основные факторы, способствующие рынку?

Кто является ключевыми игроками на рынке?

Какой самый быстрорастущий регион на рынке в прогнозируемый период?

Предполагается, что какой сегмент будет иметь самую большую долю рынка в 2031 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.