Основное банковское рынок программного обеспечения

Размер рынка банковского программного обеспечения, доля, анализ роста и отрасли, по решению (депозиты, кредиты, решения корпоративных клиентов, другие), по обслуживанию (профессиональный сервис, управляемый сервис), путем развертывания (облако, локально), с конечным использованием и региональным анализом, 2024-2031

Страницы: 120 | Базовый год: 2023 | Релиз: сентябрь 2024 г. | Автор: Sunanda G. | Последнее обновление: февраль 2026 г.

Размер рынка основного банковского программного обеспечения

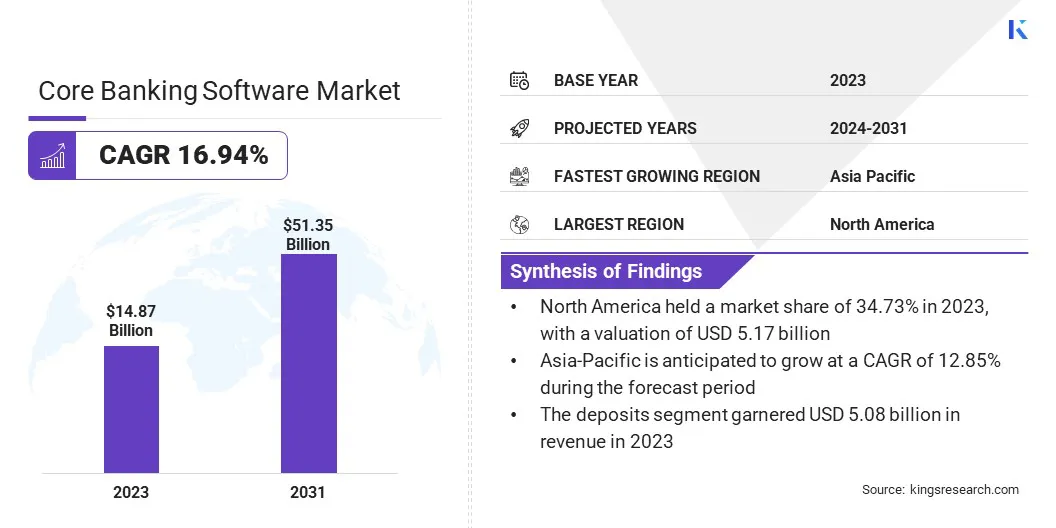

Глобальный размер рынка баночного программного обеспечения для баночного банковского обеспечения оценивался в 14,87 млрд долларов США в 2023 году и, по прогнозам, будет расти с 17,17 млрд долларов в 2024 году до 51,35 млрд долларов США к 2031 году, демонстрируя CAGR 16,94% в течение прогнозируемого периода. Банковский сектор быстро внедряет цифровые технологии для повышения эффективности, оптимизации операций и улучшения опыта клиентов.

Основное банковское программное обеспечение помогает в этом отношении, позволяя банкам мигрировать с устаревших устаревших систем в автоматизацию и цифровые услуги. В сфере работы в отчете включаются услуги и решения, предлагаемые такими компаниями, как Oracle, Temenos Hatebbarters SA, Fiserv, Inc., SAP SE, Finastra, Infosys Limited (Infosys Finacle), Tata Consultancy Services (TCS), Jack Henry & Associates, Inc., FIS, мамбу и другие.

Более того, постоянно растущая мировая экономика влияет на расширение банковского сектора. Растущий спрос на финансовые услуги заставляет банкротства к улучшению их технологической инфраструктуры. Основное банковское программное обеспечение имеет важное значение для управления более крупными объемами транзакций, масштабирования операций и эффективного обслуживания растущих баз клиентов в нескольких регионах.

Международный монетный фонд в 2024 году мировой экономический прогноз сообщает о глобальном росте реального ВВП на 4,2%, что увеличилось по сравнению с 4,1%, зарегистрированным в 2022 году.

Кроме того, растущая глобализация торговли и финансов требует эффективного управления трансграничными платежами, иностранной валютой и международными сделками. Банки полагаются на основное банковское программное обеспечение для выполнения этих сложных операций, позволяя им обслуживать международных клиентов и управлять финансовыми операциями на нескольких рынках.

Основное банковское программное обеспечение - это комплексная централизованная система, предназначенная для управления фундаментальными операциями и услугами банка. Он занимается ключевыми функциями, такими как управление счетами, обработка транзакций, обслуживание кредита и отслеживание депозитов.

Интегрируя различные банковские процессы в унифицированную платформу, основное банковское программное обеспечение облегчает обработку транзакций в реальном времени и управление данными, что позволяет обеспечить постоянную и эффективную предоставление услуг по нескольким филиалам и цифровым каналам.

Это программное обеспечение позволяет банкам автоматизировать рутинные задачи, увеличивать соответствие нормативным требованиям и улучшать опыт клиентов посредством бесшовного доступа к банковским услугам и информации.

Обзор аналитика

Правительственные правила и политические инициативы играют ключевую роль в формировании мирового рынка. Финансовые учреждения находятся под растущим давлением, чтобы соблюдать строгие нормативные стандарты, связанные с безопасностью данных, управлением рисками и прозрачностью. Основное банковское программное обеспечение помогает банкам удовлетворить эти нормативные требования, автоматизируя процессы соответствия, повышая точность данных и обеспечивая комплексную отчетность.

Кроме того, несколько правительств активно продвигают оцифровку в банковском секторе, предлагая стимулы для принятия современных технологий. Эти политические усилия по повышению безопасности, эффективности и финансовой интеграции способствуют значительному росту на рынке основного банковского программного обеспечения по всему миру.

Миссия Digidhan, созданная Министерством электроники и информационных технологий Индии (MEITITY), направлена на то, чтобы содействовать меньшей денежной экономике и обеспечить бесшовный опыт цифрового платежа для всех граждан. Различные инициативы, выпущенные в соответствии с миссией Digidhan, включают в себя установку целевых показателей транзакций по цифровым платежам для банков и расширение инфраструктуры платежей. Эти усилия привели к резкому росту объемов цифровой транзакции, что с 246,5 млн. В 2017-18 до 1602 миллионов в 2022-23 годах. В текущем финансовом году, по состоянию на январь 2024 года, были зарегистрированы 1771,7 млн. Сделок.

Более того, строгие нормативные требования и повышение контроля со стороны регулирующих органов все больше влияют на рынок. Основные банковские системы играют решающую роль в обеспечении соответствия путем автоматизации процессов отчетности, обнаружения мошенничества и управления рисками.

Эти системы помогают банкам придерживаться юридических стандартов, эффективно управлять финансовыми рисками и избегать регулирующих штрафов. Потребность в соответствии и управление рисками стимулирует принятие передового банковского программного обеспечения в банковском секторе.

Основные факторы роста рынка банковского программного обеспечения

Широко распространенное внедрение онлайн и мобильных банковских услуг приводит к необходимости надежного банковского программного обеспечения. Благодаря растущему использованию смартфонов и Интернета, клиенты ожидают бесшовного доступа к банковским услугам на различных цифровых платформах.

Основные банковские системы облегчают это, позволяя банкам предоставлять постоянные и эффективные услуги посредством интеграции с онлайн -и мобильными банковскими каналами. Эта интеграция помогает банкам привлекать и удерживать клиентов при адаптации к своим цифровым предпочтениям.

Согласно Международному союзу телекоммуникаций (МСЭ), примерно 67% населения мира, приравнивавшись к 5,4 миллиардам человек, были пользователями интернета в 2023 году. Это на 4,7% с 2022 года, превысив увеличение на 3,5%, зарегистрированное в период с 2021 по 2022 год.

Спрос на обработку транзакций в реальном времени и обновления значительно влияет на основной рынок банковского программного обеспечения. Клиенты ожидают немедленного доступа к своим финансовым данным и быстрого обработки транзакций. Основные банковские системы удовлетворяют эту потребность, предлагая централизованную платформу, которая обеспечивает обработку транзакций в реальном времени и актуальную информацию об учетной записи.

Эта возможность имеет решающее значение для поддержания операционной эффективности и повышения удовлетворенности клиентов, что побуждает банки инвестировать в передовые базовые решения.

Тем не менее, конфиденциальность данных и проблемы безопасности являются важными факторами, ограничивающими рост рынка. Риски, связанные с потерей данных, взломом и несоблюдение строгих правил защиты данных, повышают скептицизм среди финансовых учреждений при принятии новых программных решений.

Чтобы решить эти проблемы, компании развертывают расширенное шифрование, облачныйРешения безопасностии глобальные стандарты защиты данных. Кроме того, они используют ИИ и машинное обучение для обнаружения угроз в реальном времени. Эти меры помогают обеспечить безопасность данных, снизить риски и поддерживать рост рынка за счет укрепления доверия и обеспечения соответствия нормативным требованиям.

Тенденции рынка основного банковского программного обеспечения

Внедрение облачных банковских решений на основе основных банковских решений трансформирует банковскую отрасль. Облачная технология обеспечивает масштабируемость, гибкость и экономическую эффективность, что делает ее привлекательным вариантом для банках, стремящихся модернизировать свою инфраструктуру.

Основанные на базовых системах основных банковских систем обеспечивают более быстрое развертывание, обновления и снижение ИТ-затрат. Эти преимущества стимулируют сдвиг в сторону облачных решений, поскольку банки стремятся повысить свою эксплуатационную эффективность и гибкость.

В июне 2024 года Dineo Credito, Madrid Microlender, перешел от своей собственной основной системы к облачной банковской платформе Mambu. Этот шаг согласуется со стратегией компании по внедрению инновационных кредитных продуктов, адаптированных к расширяющейся клиентской базе в Испании. Ожидается, что переход будет способствовать росту его кредитного портфеля, включающего более широкий спектр традиционных кредитных продуктов, включающих более высокие суммы кредита и расширенные условия.

Кроме того, сотрудничество между традиционными банками и компаниями Fintech расширяет объем основного банковского программного обеспечения. Интеграция с решением Fintech и сторонними услугами, такими как платежные процессоры и цифровые кошельки, становится все более важной.

Основные банковские системы обеспечивают необходимую инфраструктуру для банкам для включения этих инновационных услуг, что позволяет им предлагать более широкий спектр финансовых продуктов и повысить свою конкурентную позицию на рынке.

Анализ сегментации

Глобальный рынок был сегментирован на основе решения, обслуживания, развертывания, конечного использования и географии.

По решению

Основываясь на решении, рынок был сегментирован на депозиты, кредиты, корпоративные решения для клиентов и другие. Сегмент депозитов привел базовый рынок банковского программного обеспечения в 2023 году, достигнув оценки 5,08 миллиарда долларов США. Депозиты составляют основу финансирования и управления ликвидностью банка, что делает эффективную обработку депозитных счетов, необходимых для повседневного банковского дела.

Более того, растущий спрос на услуги цифрового банкинга усилил необходимость бесшовного управления депозитами, обеспечения обработки в реальном времени, лучшего вовлечения клиентов и безопасных транзакций. Сильное влияние сегмента депозитов на прибыльность и удержание клиентов, вероятно, приведет к значительным инвестициям в передовые основные банковские решения.

По обслуживанию

Основываясь на обслуживании, рынок был разбит в профессиональное обслуживание и управляемое обслуживание. Профессиональный сегмент обслуживания обеспечил наибольшую долю дохода в 2023 году в размере 68,08% из -за сложности и опыта, необходимых для реализации, интеграции и поддержания передовых банковских решений. Финансовые учреждения часто полагаются на профессиональные услуги, чтобы обеспечить беспрепятственное развертывание решений для основного банковского программного обеспечения.

Это минимизирует сбои и гарантирует, что система соответствует нормативным требованиям и эксплуатационным потребностям. Кроме того, профессиональные услуги, такие как консалтинг, обучение и поддержка, имеют решающее значение для перехода банков от устаревших систем на современные платформы. Ожидается, что необходимость постоянной технической поддержки, модернизации системы и настройки также будет способствовать спросу на эти услуги.

Путем развертывания

Основываясь на развертывании, основной рынок банковского программного обеспечения был разделен на облако и локально. Ожидается, что облачный сегмент обеспечит наибольшую долю дохода в 65,45% в 2031 году. Облачные решения позволяют финансовым учреждениям быстро масштабировать операции и управлять увеличением объемов транзакций без значительных капитальных затрат на инфраструктуру.

Эта ловкость имеет решающее значение в современной конкурентной и динамичной банковской среде, где способность адаптироваться имеет решающее значение. Кроме того, облачные платформы предлагают повышенную безопасность данных, обновления в реальном времени и бесшовную интеграцию с Fintech Services, обеспечивая соответствие нормативным требованиям при повышении эксплуатационной эффективности.

С конечным использованием

Исходя из конечного использования, рынок был разделен на банки, финансовые учреждения и другие. Сегмент финансовых учреждений готовится к значительному росту в надежном среднем на 16,77% в течение прогнозируемого периода. Это объясняется непрерывным стремлением к сектору кцифровое преобразованиеи операционная эффективность.

Поскольку банки и другие финансовые организации сталкиваются с растущей конкуренцией и регулирующим давлением, они принимают передовые базовые решения для оптимизации процессов, улучшения обслуживания клиентов и снижения эксплуатационных расходов. Более того, финансовые учреждения быстро расширяют свои предложения по цифровым услугам, чтобы соответствовать развивающимся ожиданиям клиентов в отношении бесшовных, круглосуточных банковских опытов.

Региональный анализ рынка баночного банковского программного обеспечения

Основываясь на регионе, мировой рынок был классифицирован в Северной Америке, Европе, Азиатско-Тихоокеанском регионе, MEA и Latin America.

Доля рынка банковского программного обеспечения в Северной Америке в 2023 году на мировом рынке составила около 34,73%, а оценка - 5,17 млрд долларов. Растущее принятие решений цифрового банкинга в индустрии здравоохранения США значительно влияет на рост рынка в Северной Америке.

Организации здравоохранения постепенно модернизируют свои финансовые операции для повышения эффективности и оптимизации процессов. Платформы цифрового банкинга играют решающую роль, улучшая управление транзакциями пациентов, страховые возмещения и электронные фонды.

В июне 2024 года Bank Midwest, обслуживающий широкий спектр потребностей потребительских и коммерческих банковских услуг в Айове, Миннесоте и Южной Дакоте, сотрудничал с глобальным поставщиком финансового программного обеспечения Finastra, чтобы представить новую платформу для цифровых банков, Oneplace.bank. Это предприятие направлено на то, чтобы предложить специализированные бизнес -банковские и кредитные услуги, адаптированные для стоматологических, медицинских и ветеринарных практик. Кроме того, Oneplace.Bank, как ожидается, поддержат широкий спектр услуг, включая управление депозитами, казначейские услуги и различные функции вспомогательного банковского дела.

Более того, в Северной Америке растет спрос на бесшовную многоканальный банковский опыт. Этот рост определяется клиентами, которые ожидают постоянного и удобного доступа к финансовым услугам на различных платформах.

Основное банковское программное обеспечение позволяет банкам интегрировать свои услуги по цифровым и физическим каналам, обеспечивая единый опыт для клиентов. Эта возможность имеет решающее значение для соответствия ожиданиям клиентов и привлечению к принятию передовых основных банковских решений.

Азиатско-Тихоокеанский регион готовится к значительному росту в надежном среднем в 12,85% в течение прогнозируемого периода с 2024 по 2031 год. Быстрое распространение смартфонов и увеличение проникновения в Интернет в Азиатско-Тихоокеанском регионе привело к росту мобильного и интернет-банкинга. Клиенты все чаще ожидают удобных и эффективных банковских услуг через свои цифровые устройства.

Основное банковское программное обеспечение поддерживает эту тенденцию, интегрируясь с мобильными и онлайн -банковскими платформами, что позволяет банкам предлагать единый и отзывчивый банкинг. Рост мобильного и интернет -банкинга является ключевым фактором, способствующим расширению основного банковского программного обеспечения в регионе.

Согласно Ассоциации GSM в 2023 году, Китай станет первым рынком, который достиг 1 миллиарда 5G подключений к 2025 году. К 2030 году ожидается, что соединения в 5G в Китае взлетели до 1,6 миллиарда, что составляет почти треть от общего числа мирового уровня. Ожидается, что уровень принятия 5G в Китае значительно превысит средний показатель в мире в 54%. Кроме того, к 2030 году Китай, по прогнозам, добавит 300 миллионов новых соединений смартфона, в результате чего общее количество до 1,73 миллиарда.

Кроме того, растущая сложность и разнообразие финансовых продуктов, предлагаемых в Азиатско-Тихоокеанском регионе, вызывают необходимость в сложных основных банковских решениях. Банки расширяют свои портфели своих продуктов, включив в себя ряд предложений, таких как управление активами, страхование и инвестиционные услуги.

Основное банковское программное обеспечение поддерживает эту диверсификацию, предоставляя необходимую инфраструктуру для эффективного управления сложными финансовыми продуктами и услугами в регионе.

Конкурентная ландшафт

В отчете о рынке глобального банковского программного обеспечения дает ценную информацию об акценте на фрагментированном характере отрасли. Выдающиеся игроки сосредотачиваются на нескольких ключевых бизнес -стратегиях, таких как партнерства, слияния и поглощения, инновации в продуктах и совместные предприятия, чтобы расширить свой портфель продуктов и увеличить долю рынка в разных регионах.

Стратегические инициативы, в том числе инвестиции в деятельность в области НИОКР, создание новых производственных объектов и оптимизацию цепочки поставок, могут создать новые возможности для роста рынка.

Список ключевых компаний на рынке основного банковского программного обеспечения

Июнь 2024 г. (партнерство): Centenary Bank, один из крупнейших банков Уганды, сотрудничал с Oracle FS для реализации комплексного набора решений, включая флагманскую банковскую систему Corecube Core. Эта новая платформа улучшит широкий спектр операций банка, охватывая все: от основных банковских услуг и платежей до цифровых услуг для розничных и корпоративных клиентов. Он также будет поддерживать операции филиала, происхождение, лизинг, обнаружение мошенничества и соответствие нормативным требованиям.

Май 2024 г. (технологический прогресс): Арабский национальный банк (ANB) обновил свою давнюю основную банковскую систему Infosys Finacle, до последней версии, 11x, отметив значительный этап в своей банковской эволюции. Обновление включало бесшовную миграцию миллионов записей и плавный переход от устаревших систем, которые существуют более 14 лет, сигнализируя о новой эре расширенных банковских возможностей в ANB.

Глобальный рынок основного банковского программного обеспечения был сегментирован, как показано ниже:

По решению

Депозиты

Кредиты

РЕШЕНИЯ КОЛЕННИКА ПРЕДЛОЖЕНИЯ

Другие

По обслуживанию

Профессиональный сервис

Управляемый сервис

Путем развертывания

Облако

Локальный

С конечным использованием

Банки

Финансовые учреждения

Другие

По региону

Северная Америка

НАС.

Канада

Мексика

Европа

Франция

UПолемKПолем

Испания

Германия

Италия

Россия

Остальная Европа

Азиатско-Тихоокеанский регион

Китай

Япония

Индия

Южная Корея

Остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка

GCC

Северная Африка

ЮАР

Остальная часть Ближнего Востока и Африки

Латинская Америка

Бразилия

Аргентина

Остальная Латинская Америка

Часто задаваемые вопросы

Что ожидается, что общее CAGR будет записано для рынка основного банковского программного обеспечения в течение прогнозируемого периода?

Насколько велика основная индустрия банковского программного обеспечения в 2023 году?

Каковы основные движущие факторы для рынка?

Кто является лучшим производителем банковского программного обеспечения?

Какой самый быстрорастущий регион на рынке в прогнозируемый период?

Какой сегмент будет удерживать максимальную долю на рынке основного банковского программного обеспечения в 2031 году?

Автор

Сунанда — опытный аналитик-исследователь с глубоким междисциплинарным опытом, превосходно определяющий рыночные тенденции и предоставляющий глубокий анализ в различных отраслях, включая потребительские товары, продукты питания и напитки, здравоохранение и многое другое. Ее способность объединять идеи из различных секторов позволяет ей предлагать действенные рекомендации, которые поддерживают принятие стратегических решений в различных бизнес-контекстах. Исследования Сунанды основаны на тщательном анализе данных и ее стремлении предоставить актуальную информацию на основе данных. Помимо профессиональных занятий, страсть Сунанды к путешествиям, приключениям и музыке питает ее творческий потенциал и расширяет кругозор, обогащая ее подход как к жизни, так и к работе.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.