Размер рынка строительных роботов, доля, анализ роста и промышленности, тип робота (роботизированные оружие, автономные мобильные роботы (AMR), экзоскелеты, другие), применение (земляные и раскопки, структурная работа, обработка материалов и логистика, осмотр и мониторинг), конечным пользователем и региональным анализом, анализ, материалы и логистика, осмотр и мониторинг), конечный пользователь и региональный анализ, материалы, логистика, осмотр и мониторинг). 2025-2032

Страницы: 160 | Базовый год: 2024 | Релиз: май 2025 г. | Автор: Versha V. | Последнее обновление: февраль 2026 г.

Рынок охватывает роботизированные системы, развернутые для автоматизации таких задач, как кирпичная клавиша, снос, конкретная печать и мониторинг сайта. Эти решения применяются через жилые, коммерческие и промышленные строительные проекты для повышения точности, снижения трудовой интенсивности и оптимизации.

Строительный робот поддерживает как автоматизацию на месте, так и на предварительную сборку за пределами площадки, согласуясь с развивающимися методологиями строительства. В отчете описываются основные факторы роста рынка, наряду с углубленным анализом появляющихся тенденций и развивающимися нормативными рамками, формирующими траекторию отрасли.

Рынок строительных роботовОбзор

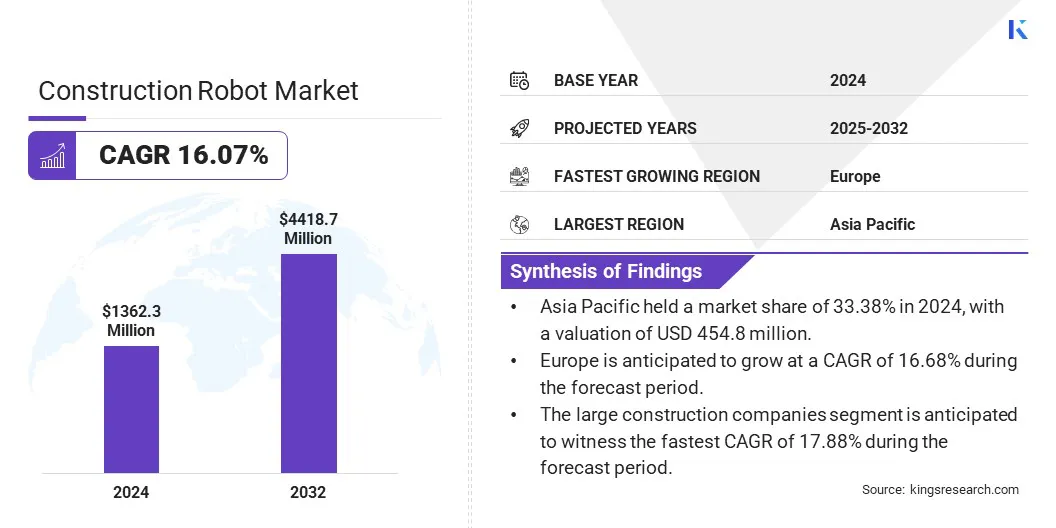

Глобальный размер рынка строительных роботов оценивался в 1362,3 млн. Долл. США в 2024 году и, по прогнозам, в 2032 году будет расти с 1556,7 млн. Долл. США до 4418,7 млн. Долл. США, в течение прогнозируемого периода в течение прогнозируемого периода.

Рынок растет, поскольку робототехника повышает безопасность, минимизируя воздействие на человека с высоким риском. Совместные роботы (коботы) повышают производительность и безопасность, оптимизируют рабочие процессы и обеспечивают бесшовную интеграцию автоматизации в существующие процессы.

Основными компаниями, работающими в индустрии строительных роботов, являются Kuka AG, ABB, Construction Robotics, Universal Robots A/S, Boston Dynamics., Advanced Construction Robotics, Inc., Brokk Global, Husqvarna AB, Doosan Robotics Inc., Standard Bots Company, Rockwell Automation, Inc., S.P.A., Fbr Ltd, Modet, Mx3.

Рынок обусловлен растущим спросом на автоматизацию для повышения производительности и снижения зависимости от ручного труда. Автоматизированные системы оптимизируют повторяющиеся и высокие задачи высокого риска, что обеспечивает постоянную выходную и эксплуатационную эффективность.

Недавние достижения в области модульной конструкции и роботизированного изготовления структурных компонентов отражают сдвиг в сторону промышленно развитых методов строительства. Этот переход учитывает нехватку труда, сводит к минимуму риски на месте и поддерживает более быструю доставку проектов, автоматизацию позиционирования в качестве критического фактора масштабируемости и конкурентоспособности в современных строительных рабочих процессах.

В июне 2024 года ABB в партнерстве с Samsung E & A для автоматизации производства сборного модуля для промышленного строительства с использованием роботов ABB. Сотрудничество повысит безопасность, устойчивость и производительность за счет автоматизации таких задач, как резка, канавка и сварка. Будущие фазы будут включать в себя сборку роботизированных арматов и поддержку Samsung E & A Smart Shops.

Ключевые основные моменты

Размер рынка строительных роботов был зарегистрирован на уровне 1362,3 млн. Долл. США в 2024 году.

Предполагается, что рынок вырастет в среднем на 16,07% с 2025 по 2032 год.

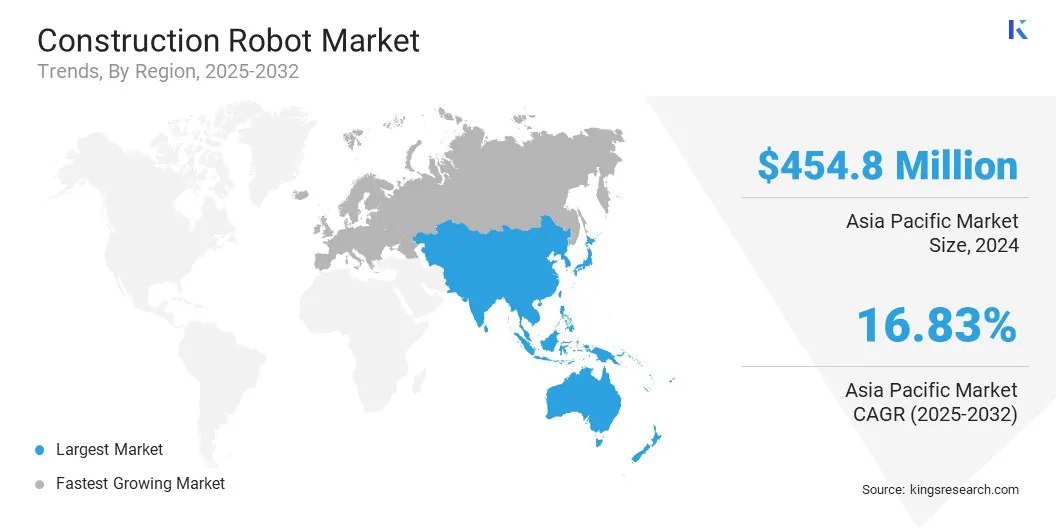

В 2024 году в Азиатско -Тихоокеанском регионе 33,38% с оценкой в 454,8 млн долларов США.

В 2024 году сегмент роботизированного оружия получил 549,5 млн. Долл. США.

Ожидается, что сегмент обработки и логистики материалов достигнет 1556,8 млн. Долл. США к 2032 году.

Ожидается, что крупный сегмент строительных компаний станет свидетелем самого быстрого CAGR в 17,88% в течение прогнозируемого периода.

Ожидается, что Европа вырастет в среднем на 16,68% в течение прогнозируемого периода.

Рыночный драйвер

Растущее внедрение робототехники для повышения безопасности

Рынок обусловлен растущим внедрением робототехники для повышения безопасности на опасных участках. Роботы уменьшают воздействие на человека на задачи высокого риска, такие как снос, сварка и тяжелая обработка материалов. Автоматизация минимизирует несчастные случаи на месте и улучшает соответствие стандартам безопасности.

Интеграция роботизированных систем в контролируемых средах, таких как микрофактории и модульные сборочные единицы, дополнительно поддерживает смягчение рисков, усиливая сдвиг в сторону более безопасных, технических строительных методов в рамках жилых, коммерческих и промышленных сегментов.

В марте 2024 года ABB Robotics сотрудничала с британским технологическим стартапом AUAR для разработки роботизированных микрофакторий для создания доступных, энергоэффективных лесных домов. Сотрудничество нацелена на нехватку труда, устойчивость и безопасность с помощью автоматического местного производства. При поддержке3,25 миллиона долларов СШАСемя, модель AUAR поддерживает масштабируемую конструкцию, в то время как ABB укрепляет свою позицию в модульной автоматизации строительства и робототехнике.

Рыночный вызов

Ограниченная техническая экспертиза и обучение рабочей силы

Ограниченный технический опыт и обучение рабочей силы остаются ключевым барьером на рынке строительных роботов. Многим работникам не хватает навыков для эксплуатации, поддержания или интеграции роботизированных систем, замедляя принятие в разных проектах. Сложность робототехники, включая программирование и координацию с цифровыми инструментами, создает проблемы, особенно для небольших фирм.

Чтобы преодолеть это, компании инвестируют в обучение рабочей силы, упрощенные интерфейсы и техническую поддержку на месте. Сотрудничество с академическими учреждениями управляет программами сертификации и обучению на основе моделирования для создания компетентности. Эти усилия направлены на то, чтобы сократить разрыв в навыках, обеспечивая более эффективное развертывание робототехники и поддержку перехода к автоматической практике строительства.

Тенденция рынка

Увеличение развертывания автономных мобильных роботов (AMR)

Ключевой тенденцией на рынке является растущее принятиеАвтономные мобильные роботы (AMR), который повышает эксплуатационную эффективность за счет самостоятельного навигации по строительным участкам. Эти роботы повышают безопасность, выполняя опасные задачи и снижая затраты на рабочую силу за счет автоматизации.

Интеграция с усовершенствованными датчиками и ИИ обеспечивает принятие решений в реальном времени и адаптивность к динамической среде. AMR облегчают бесшовный транспорт материала, проверку площадки и мониторинг, преобразование традиционных рабочих процессов и повышение производительности. Эта тенденция отражает сдвиг в сторону более умных, более подключенных строительных процессов.

В феврале 2024 года Omron Automation Americas запустила MD -серию автономных мобильных роботов, предназначенную для повышения эффективности транспортировки материала в промышленных средах. Поддерживая полезные нагрузки 650 кг и 900 кг, роботы предлагают максимальные скорости 2,2 м/с, зондирование безопасности 360 ° и быстрое зарядку. Интегрированные с Omron Fleet Manager, они оптимизируют операции, управляя до 100 AMR из одной системы.

Снимок отчета о рынке строительных роботов

Сегментация

Подробности

По типу робота

Роботизированные рукиВАвтономные мобильные роботы (AMR), экзоскелеты, другие

По приложению

Земля и раскопки, структурная работа, обработка материалов и логистика, проверка и мониторинг, другие

Конечным пользователем

Крупные строительные компании, специальные подрядчики, застройщики инфраструктуры, государственные учреждения

По региону

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка: Турция, США, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки

Сегментация рынка

По типу робота (роботизированные руки, автономные мобильные роботы (AMR), экзоскелеты и другие): сегмент роботизированных вооружений заработал 549,5 млн. Долл. США в 2024 году из -за их растущего использования в точности, автоматизации повторяющихся процессов и растущего спроса в разных отраслях, таких как производство и строительство.

По применению (земляное новичок и раскопки, структурная работа, обработка материалов и логистика, а также проверка и мониторинг): сегмент обработки и логистики материалов удерживал 33,79% рынка в 2024 году, из-за растущего спроса на автономные решения, которые оптимизируют эффективность, снижают затраты на рабочую силу и утилизацию операций в крупномасштабных строительных и промышленных проектах.

Конечным пользователем (крупные строительные компании, специальные подрядчики, разработчики инфраструктуры и государственные учреждения): к 2032 году крупный сегмент строительных компаний достигнет 2158,0 млн. Долл. США, из-за значительных инвестиций в более масштабируемые роботизированные технологии для повышения эффективности проекта, снижения затрат на рабочую силу и удовлетворения растущих потребностей в более быстрых и более масштабируемых строительных растворах.

Рынок строительных роботовРегиональный анализ

Основываясь на регионе, мировой рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Южной Америке.

Доля рынка строительных роботов в Азиатско -Тихоокеанском регионе в 2024 году составила около 33,38%, а оценка - 454,8 млн. Долл. США. Азиатско -Тихоокеанский регион доминирует на рынке из -за быстрой урбанизации, увеличения развития инфраструктуры и растущего внимания к автоматизации для устранения нехватки труда.

Кроме того, более низкие затраты на производство и сильное присутствие стартапов робототехники в таких странах, как Япония, Китай и Южная Корея, способствуют инновациям и доступности. Крупномасштабные инфраструктурные проекты региона в сочетании с необходимостью эффективных, устойчивых методов строительства, дополнительно повышают рост рынка.

В марте 2025 года Международная федерация робототехники (IFR) сообщила, что Национальная комиссия по развитию и реформы Китая запустит государственный фонд венчурного капитала, ориентированный на робототехнику, ИИ и продвинутые инновации. В течение следующих двух десятилетий фонд планирует мобилизовать около 138 миллиардов долларов США от правительственных и частных инвесторов для укрепления производственного руководства Китая. Эта инициатива следует за увеличением числа глобальных промышленных роботов, увеличившись с 20% до более чем 50%.

Европа готовится к значительному росту в надежном CAGR на 16,68% в течение прогнозируемого периода. Индустрия строительных роботов в Европе обусловлена ростом спроса на автоматизацию для повышения производительности, устранения нехватки труда и повышения безопасности. Значительные инвестиции в инфраструктуру поддерживают внедрение робототехники, что снижает затраты и ускоряет завершение проекта.

Более строгие экологические правила поощряют устойчивые методы строительства, что побуждает использование роботов для оптимизации использования материалов, сокращения отходов и минимизации воздействия на окружающую среду. Эти факторы в совокупности подпитывают рост рынка, обеспечивая значительную эффективность и повышение устойчивости в рамках строительных проектов в регионе.

Нормативные рамки

В США, Управление по безопасности и гигиене труда (OSHA) служит основным регулирующим органом, контролирующим использование роботов в строительстве и других отраслях, обеспечивая соответствие стандартов безопасности для рабочих мест, которые включают строительные роботы.

В Индии, Министерство электроники и информационных технологий (MEITITY) выступает в качестве узлового агентства по робототехнике в рамках Национальной стратегии робототехники, наблюдая за реализацией инициатив по робототехнике во всех секторах, включая строительство, через Национальную миссию по робототехнике.

В ЯпонииМинистерство земли, инфраструктуры, транспорта и туризма (MLIT) регулирует интеграцию передовых технологий, включая робототехнику, в строительство для повышения эффективности и безопасности. MLIT контролирует разработку приложений ИИ и робототехники и устанавливает руководящие принципы для автономных технологий.

Конкурентная ландшафт

Компании на рынке строительных роботов используют слияния и поглощения, наряду с новыми запусками продуктов, чтобы расширить свое присутствие на рынке. Стратегические партнерства и приобретения укрепляют ресурсы, в то время как инновационные внедрения продуктов представляют собой требования отрасли.

Эти факторы изменяют конкурентную среду, позволяя ключевым игрокам улучшать свои портфели, улучшать технологические возможности и обеспечить долю рынка в быстро растущем секторе автоматизации строительства.

В апреле 2025 года Brokk запустил Brokk 130+, дистанционного управляемого робота, оснащенного BHB 175 Breaker и Brokk Smart Power+. Он предлагает на 20% большую силу воздействия и более высокую частоту на 40% по сравнению с его предшественником. Эта модель предназначена для повышения эффективности эксплуатации, снижения потребления энергии и повышения надежности, установления нового стандарта в производительности и производительности сноса и производительности для строительных роботов.

Список ключевых компаний на рынке строительных роботов:

Последние разработки (запуск нового продукта/партнерство)

В декабре 2024 года, NEOM заключил стратегическое инвестиционное соглашение с GMT Robotics через Инвестиционный фонд NEOM (NIF). Партнерство направлено на поддержку крупномасштабных капитальных проектов региона путем включения строительной робототехники, усиливая роль NEOM в развитии строительных технологий, включая автоматизацию, для современной разработки инфраструктуры.

В марте 2024 года, Advanced Construction Robotics (ACR) запустила Ironbot, на конструкции Conexpo в Лас -Вегасе. Ironbot повышает эффективность строительства за счет автономного подъема, переноса и размещения пакетов арматуры весом до 5000 фунтов. При использовании вместе с Tybot Ironbot образует комбинированную роботизированную систему, которая оптимизирует установку Armbar. Эта интеграция может сократить время установки до 50%, значительно улучшив графики строительства и общую эффективность проекта.

до 5000 фунтов

Часто задаваемые вопросы

Каков ожидаемый CAGR для рынка строительных роботов в течение прогнозируемого периода?

Насколько велика была индустрия в 2024 году?

Каковы основные факторы, способствующие рынку?

Кто является ключевыми игроками на рынке?

Какой самый быстрорастущий регион на рынке в прогнозируемый период?

Предполагается, что какой сегмент будет иметь самую большую долю рынка в 2032 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.