Соединенные полупроводниковые размер рынка, доля, анализ роста и промышленности, продуктом (нитрид галлия, арсенид галлия, карбид кремния и другие), с помощью отрасли в конечном итоге (потребительская электроника, телекоммуникации, автомобильная, аэрокосмическая и защита и другие) и региональный анализ, 2024-2031

Страницы: 120 | Базовый год: 2023 | Релиз: сентябрь 2024 г. | Автор: Sunanda G. | Последнее обновление: февраль 2026 г.

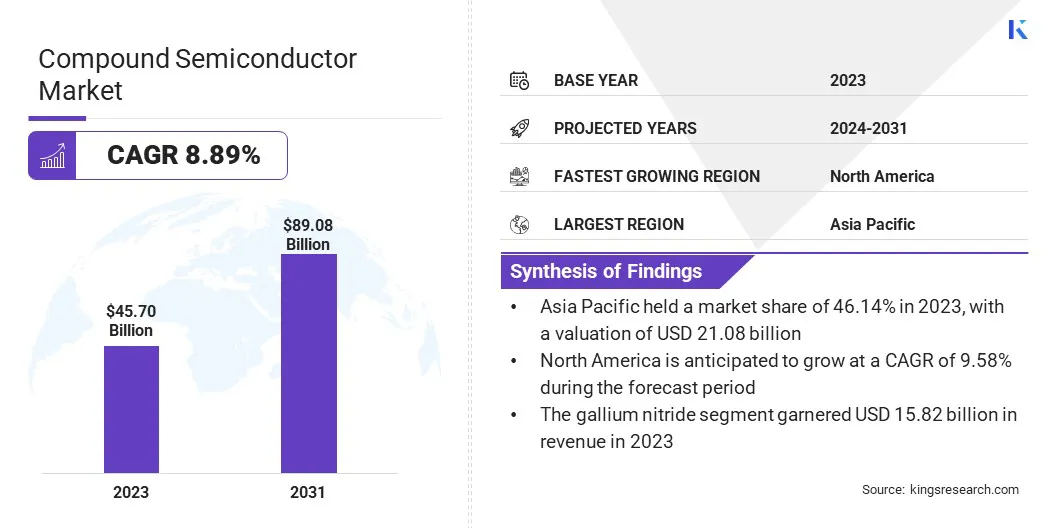

Глобальный размер рынка полупроводников составления составил 45,70 млрд долларов США в 2023 году и, по прогнозам, к 2031 году увеличится с 49,08 млрд долларов США до 89,08 млрд долларов США, в течение прогнозируемого периода в течение прогнозируемого периода.

Растущая потребность в энергоэффективных системах управления энергопотреблением в различных отраслях, включая центры обработки данных, потребительскую электронику и промышленную автоматизацию, повышает расширение рынка соединений.

В сфере работы в отчете входят продукты, предлагаемые такими компаниями, как Broadcom Inc., NXP Semiconductors N.V., Qorvo Inc., Skyworks Solutions Inc., Wolfspeed Inc., Coherent Corporation, на полупроводниковой корпорации, Infineon, Technologies Ag, Texas Incorporated, Nichia Corporation и другие.

Более того, рост полупроводниковой промышленности является значительным глобальным фактором, способствующим технологическому прогрессу и экономическому развитию. Этот рост подпитывается растущим спросом на продвинутые полупроводники в новых технологиях, таких как 5G, искусственный интеллект и Интернет вещей (IoT).

По мере продвижения полупроводниковых технологий они стимулируют инновации в различных секторах, включая телекоммуникации, потребительскую электронику, автомобильную и промышленную применение.

В сентябре 2023 года Ассоциация полупроводниковой промышленности (SIA) объявила, что в июле 2024 года продажи глобальной полупроводниковой отрасли составили 51,3 млрд долларов США. Эта цифра составляет на 18,7% по сравнению с 43,2 млрд долларов в июле 2023 года и на 2,7% по сравнению с 50,0 млрд долларов в июне 2024 года.

Составной полупроводник представляет собой кристаллический материал, состоящий из двух или более элементов, обычно из разных периодических таблиц, демонстрирующих различные электрические и оптические свойства. В отличие от элементарных полупроводников, таких как кремний, соединительные полупроводники изготавливаются из таких элементов, как галлия (из группы III) и мышьяк (из группы V), или кремний и углерод.

Эти материалы демонстрируют уникальные характеристики, такие как мобильность с высокой электроном, прямые полосы и широкие полосы, что делает их подходящими для специализированных применений в высокоскоростной электронике, оптоэлектронике и электронных устройствах. Они необходимы для высокочастотных коммуникаций, светодиодного освещения и передовых систем управления питанием.

Обзор аналитика

Достижения в технологии нитрида галлия (GAN) революционизируютРынок полупроводников властии значительно способствуя росту роста рынка составного полупроводника. Полупроводники Gan быстро заменяют традиционные силовые устройства на основе кремния из-за их превосходной производительности в высоковольтных и высокочастотных приложениях.

Уникальные свойства Гана, такие как более высокая подвижность электронов, прочность на расщепление и теплопроводность, позволяют более быстрой скорости переключения, повышение эффективности и снижение потерь энергии, что делает его очень востребованным в различных отраслях.

Ведущие компании, такие как Gan Systems, Infineon и Transprom, находятся на переднем крае инноваций GAN, постоянно повышая производительность и масштабируемость устройства. Кроме того, развивается глобальная экосистема исследований и разработок, причем новые материалы и методы изготовления снижают производственные затраты и повышают доступность технологии GAN.

В сентябре 2024 года Infineon Technologies AG представила первую в мире 300 мм технологии нитрида нитрида галлия (GAN). Это достижение устанавливает Infineon в качестве первой компании по всему миру, которые привязаны к этой передовой технологии в рамках масштабируемой, масштабируемого производства.

Ожидается, что это инновация увеличит спрос на полупроводнику на основе GAN, предлагая новые возможности для повышения эффективности и производительности в различных приложениях.

Составные факторы роста рынка полупроводников

Быстрое расширение сектора оптоэлектроники, заправленное приложениями при светодиодном освещении, дисплеях и лазерных технологиях, значительно повышает расширение рынка составных полупроводников. Нитрид нитрида в индейке (Ingan) и GAN являются важными материалами в высокопроизводительных светодиодах, все чаще используемых в автомобильном освещении, электронном электронике электромобилей и энергоэффективных строительных системах.

В августе 2023 года Gan Systems, глобальный лидер в области полупроводников Gan Power, сформировал стратегическое партнерство с Acepower, выдающимся китайским производителем источников питания, модулями EV и на борту зарядных устройств (OBC). Сотрудничество направлено на содействие внедрению технологии GAN в электромобилях способствовать принятию мощности EV в Ган в Китае.

Более того, поскольку LiDAR Technologies становятся неотъемлемыми для автономных транспортных средств и трехмерных зондирования, ожидается, что спрос на составные полупроводники в лазерных диодах и фотореплекторах возрастет. Энергоэффективные свойства этих материалов необходимы для достижения высокой яркости и продолжительной жизни на оптоэлектронных устройствах, тем самым поддерживая расширение рынка составных полупроводников.

Тем не менее, развитие составного рынка полупроводников затрудняется ограниченной доступностью ключевого сырьяВтакие как галлия, индий и редкоземельные элементы. Это приводит к увеличению затрат на материалы и задержкам производства, что препятствует росту рынка.

Чтобы смягчить эти проблемы, компании диверсифицируют свои цепочки поставок, устанавливая несколько соглашений о поставщиках и исследуя альтернативные источники сырья.

Кроме того, инвестиции в технологии утилизации позволяют восстанавливать ценные материалы из электронных отходов, снижая зависимость от недавно добываемых ресурсов. Компании дополнительно проводят исследования и разработки за заместительными материалами, чтобы снизить зависимость от дефицитных ресурсов и поддерживать рост на рынке.

Составные полупроводниковые тенденции промышленности

Глобальное расширение интернет -сетей, в частности, 5G, значительно способствовало росту рынка соединений с полупроводниками. Соединенные полупроводники, особенно такие материалы, как нитрид галлия (GAN) и арсенид галлия (GAAS), имеют решающее значение для высокочастотной, высокоскоростной связи.

Согласно Международному союзу телекоммуникаций (МСЭ), примерно 67% населения мира, приравнивавшись к 5,4 миллиардам человек, были пользователями интернета в 2023 году. Это на 4,7% с 2022 года, превысив увеличение на 3,5%, зарегистрированное в период с 2021 по 2022 год.

Более того, растущий спрос на технологии миллиметровых волн и спутниковые связи, вызванные такими тенденциями, как интеллектуальные города и IoT, составные полупроводники, приводят к интеграции составных полупроводников в передовую инфраструктуру связи. Их эффективность на более высоких частотах необходима для продвижения беспроводной связи и6GРазвитие, обеспечивающая устойчивый рост в этом секторе.

Кроме того, ожидается, что растущая интеграция лидарных технологий в автономных транспортных средствах и трехмерных чувствительных применениях повысит спрос на сложные полупроводники в лазерных диодах и фотодекторах. Энергоэффективные свойства этих материалов делают их незаменимыми для повышения яркости и продления срока службы оптоэлектронных устройств, тем самым увеличивая рост рынка составного полупроводника.

Анализ сегментации

Глобальный рынок был сегментирован на основе продукта, индустрии конечного использования и географии.

По продукту

Основываясь на продукте, рынок был сегментирован на нитрид галлия, арсенид галлия, карбид кремния, фосфид индия и другие. Сегмент нитрида галлия привел в 2023 году на составном рынке полупроводников, достигнув оценки в 15,82 млрд долларов. Это расширение в значительной степени связано с его исключительными электрическими свойствами, включая более высокую энергоэффективность, более высокую скорость переключения и превосходные тепловые характеристики по сравнению с традиционными полупроводниками кремния.

Эти преимущества делают GAN идеальным для применений с высоким спросом в сетях 5G, электромобилях (EV) и потребительской электронике, где производительность и экономия энергии имеют решающее значение. Способность Ган работать на более высоких частотах и напряжениях привела к его широкому использованию в области конвертеров, инверторов и систем быстрого зарядки, особенно в растущих секторах электромобилей и телекоммуникаций.

С конечным использованием отрасль

Основываясь на отрасли конечного использования, рынок был классифицирован на потребительскую электронику, телекоммуникации, автомобильную, аэрокосмическую и оборону, здравоохранение и другие. Сегмент телекоммуникаций обеспечил наибольшую долю дохода в размере 36,88% в 2023 году. Соединенные полупроводники, такие как нитрид галлия (GAN) и арсенид галлия (GAAS), необходимы для инфраструктуры 5G из -за их более высоких частот, более быстрой передачи данных и повышенной эффективности электроэнергии.

По мере роста потребности на 5G, IoT и с высокой пропускной способностью растут, поставщики телекоммуникаций все чаще полагаются на эти полупроводники для оптимизации производительности сети. Кроме того, их использование в спутниках, радиолокационных системах и микроволновой связи подчеркивает их важность в телекоммуникациях, тем самым способствуя росту сегмента.

Составной полупроводниковой рынок региональный анализ

Основываясь на регионе, мировой рынок был классифицирован в Северной Америке, Европе, Азиатско-Тихоокеанском регионе, MEA и Latin America.

На рынке полупроводниковых полупроводников в Азиатско -Тихоокеанском регионе значительная доля составила около 46,14% в 2023 году, а оценка - 21,08 млн. Долл. США. Рост производства и продажи электромобилей (EV) в Азиатско-Тихоокеанском регионе подпитывают этот рост. Азиатско-Тихоокеанский регион становится ключевым центром для отрасли электромобилей (EV), что приводит к увеличению спроса на передовую электронную электронику, критическую для систем EV.

Согласно отчету Международного энергетического агентства за 2024 год, Китай зарегистрировал 8,1 миллиона новых электромобилей в 2023 году, что на 35% больше, чем в 2022 году. Кроме того, Китай экспортировал более 4 миллионов автомобилей в 2023 году, став крупнейшим в мире экспортером автомобилей. Из них 1,2 миллиона были электромобилями (EVS), что переоценивает значительный рост по сравнению с предыдущим годом. Общий экспорт автомобилей увеличивает 65% по сравнению с 2022 году, в то время как экспорт электромобилей увеличился на 80%.

Северная Америка готова свидетельствовать о значительном росте на высоком среднем на 9,58% в течение прогнозируемого периода. Растущий потребительский спрос на высокоэффективную электронику, такую как смартфоны, носимые устройства и устройства для интеллектуальных домов, способствует принятию составных полупроводников.

Оптоэлектронные компоненты, в том числе светодиоды, лазерные диоды и фотоприемники, являются неотъемлемой частью этих устройств и обычно изготавливаются из таких материалов, как нитрид индий -галлия (Ingan).

Согласно отчету Министерства энергетики США в 2023 году, ожидается, что широкое принятие светодиодного освещения значительно повлияет на экономию энергии в Соединенных Штатах. К 2035 году, по прогнозам, по прогнозам светодиодной технологии доминирует осветительные установки, с потенциальной экономией энергии, достигающей более 569 TWH в год. Эта сумма эквивалентна годовой выработке энергии более 92 электростанций, каждая из которых составляет 1000 МВт.

Лидерство в Северной Америке в области технологических инноваций и развития подпитывает спрос на передовые материалы, способствуя расширению рынка Северной Америки.

Конкурентная ландшафт

Глобальный отчет о рынке полупроводников составлена даст ценную информацию с акцентом на фрагментированный характер отрасли. Видимые игроки сосредотачиваются на нескольких ключевых бизнес -стратегиях, таких как партнерства, слияния и поглощения, инновации в продуктах и совместные предприятия для расширения своего портфеля продуктов и увеличения доли на рынке в разных регионах.

Стратегические инициативы, в том числе инвестиции в деятельность в области НИОКР, создание новых производственных объектов и оптимизацию цепочки поставок, могут создать новые возможности для роста рынка.

Список ключевых компаний на рынке составных полупроводников

Июнь 2024 (запуск продукта): Qorvo запустил три новых радиочастотных модуля RF (MCMS) для передовых радарных приложений, усилив его лидерство в этом секторе. Эти модули используют расширенную технологию упаковки и процесса, предлагая компактные размеры, превосходные производительности, более низкий шум и снижение энергопотребления, что делает их идеальными для современных многофункциональных радиолокационных систем.

Январь 2024 г. (расширение рынка): Nichia объявила о коммерциализации Shischip Scale Led, NFSWL11A-D6, которая имеет горизонтальное распределение света. В этом инновациях рассматривается общие проблемы, связанные с обычными светодиодами, такими как неровные модели освещения и необходимость в более толстых приспособлениях для смягчения бликов.

Глобальный рынок полупроводниковых полупроводников был сегментирован, как показано ниже:

По продукту

Нитрид галлия

Арсенид галлия

Силиконовый карбид

Индийфосфид

Другие

С конечным использованием отрасль

Потребительская электроника

Телекоммуникации

Автомобиль

Аэрокосмическая и защита

Здравоохранение

Другие

По региону

Северная Америка

НАС.

Канада

Мексика

Европа

Франция

U.K.

Испания

Германия

Италия

Россия

Остальная Европа

Азиатско-Тихоокеанский регион

Китай

Япония

Индия

Южная Корея

Остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка

GCC

Северная Африка

ЮАР

Остальная часть Ближнего Востока и Африки

Латинская Америка

Бразилия

Аргентина

Остальная Латинская Америка

Часто задаваемые вопросы

Что ожидается, что общее CAGR будет зарегистрирован для составного рынка полупроводников в течение прогнозируемого периода?

Насколько велика сложная индустрия полупроводников в 2023 году?

Каковы основные движущие факторы для рынка?

Кто является лучшим производителем полупроводников?

Какой регион быстро растут на рынке полупроводников в прогнозируемом периоде?

Какой сегмент будет удерживать максимальную долю на рынке в 2031 году?

Автор

Сунанда — опытный аналитик-исследователь с глубоким междисциплинарным опытом, превосходно определяющий рыночные тенденции и предоставляющий глубокий анализ в различных отраслях, включая потребительские товары, продукты питания и напитки, здравоохранение и многое другое. Ее способность объединять идеи из различных секторов позволяет ей предлагать действенные рекомендации, которые поддерживают принятие стратегических решений в различных бизнес-контекстах. Исследования Сунанды основаны на тщательном анализе данных и ее стремлении предоставить актуальную информацию на основе данных. Помимо профессиональных занятий, страсть Сунанды к путешествиям, приключениям и музыке питает ее творческий потенциал и расширяет кругозор, обогащая ее подход как к жизни, так и к работе.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.