Размер рынка компактной строительной техники, доля, рост и отраслевой анализ, по оборудованию (мини-экскаваторы, компактные колесные погрузчики, мини-погрузчики, компактные гусеничные погрузчики, экскаваторы-погрузчики и другие), по силовым установкам (электрические, дизельные, КПГ/ГСП), по применению (погрузка, земляные работы, другие) и региональный анализ, 2025-2032

Страницы: 170 | Базовый год: 2024 | Релиз: май 2025 г. | Автор: Versha V. | Последнее обновление: июль 2026 г.

Рынок охватывает широкий спектр небольшой и универсальной техники, используемой в строительстве, ландшафтном дизайне, сельском хозяйстве и коммунальных услугах. Этот рынок включает в себя такое оборудование, как погрузчики с бортовым поворотом, компактные экскаваторы, компактные гусеничные погрузчики и экскаваторы-погрузчики.

Он охватывает продажу нового оборудования и послепродажное обслуживание, удовлетворяя потребности городских и закрытых территорий в рамках проектов развития жилых, коммерческих помещений и инфраструктуры. В отчете рассматриваются ключевые движущие силы рынка, предлагается подробный региональный анализ и обзор конкурентной среды, формирующей будущие возможности.

Рынок компактной строительной техникиОбзор

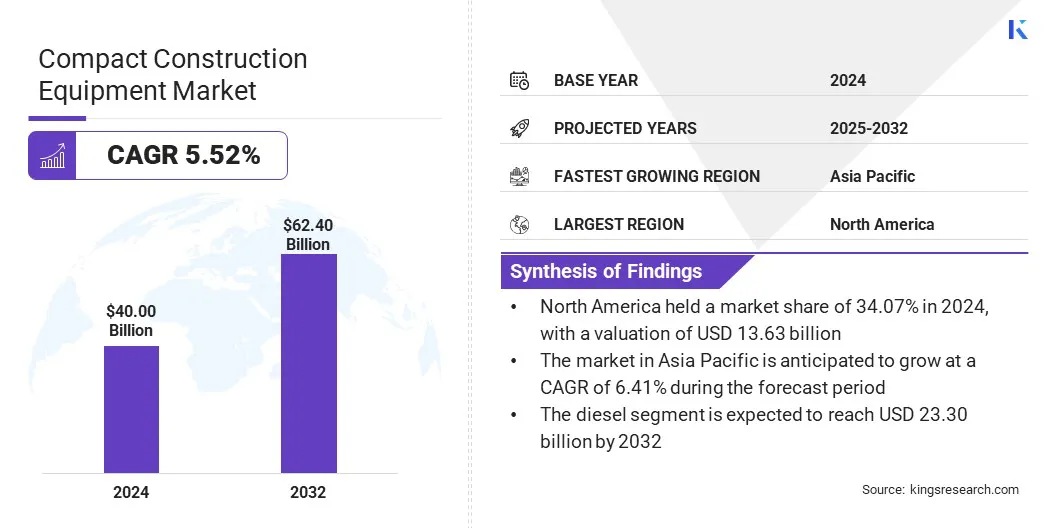

Объем мирового рынка компактной строительной техники оценивался в 40,00 миллиардов долларов США в 2024 году и, по прогнозам, вырастет с 41,87 миллиардов долларов США в 2025 году до 62,40 миллиардов долларов США к 2032 году, демонстрируя среднегодовой темп роста 5,52% в течение прогнозируемого периода.

Рынок переживает устойчивый рост, обусловленный растущей урбанизацией, ростом инвестиций в инфраструктуру и расширением внедрения оборудования, подходящего для ограниченных площадей. Спрос на эффективное оборудование растет в жилищном и коммерческом строительстве, особенно в развитых и развивающихся странах.

Основными компаниями, работающими в отрасли компактной строительной техники, являются Caterpillar, Komatsu, Deere & Company, XCMG Group, Liebherr Group, SANY Group, AB Volvo, Hitachi Construction Machinery Co., Ltd., J C Bamford Excavators Ltd., Doosan Bobcat, KUBOTA Corporation, CNH Industrial N.V., HD Hyundai Construction Equipment Co.,Ltd., Kobelco Construction Machinery Co., Ltd. и Wacker Neuson. СЭ.

Достижения в области технологий играют ключевую роль в формировании рынка, благодаря таким функциям, как цифровые системы мониторинга, автоматизированное управление и энергоэффективные конструкции. Переход к экологически ответственному строительству также способствует развитию электрических машин и машин с низким уровнем выбросов, которые соответствуют требованиям и отвечают целям устойчивого развития отрасли.

В мае 2025 года компания Helios Technologies, Inc. выпустила MultiSlide, компактную и простую в использовании систему быстрого соединения для компактных экскаваторов. Система обеспечивает работу без помощи рук, простую установку дооснащения и повышенный комфорт оператора. Он оснащен муфтами, рассчитанными на давление, коррозионностойким покрытием и широким температурным диапазоном.

Ключевые моменты

Объем отрасли компактного строительного оборудования в 2024 году оценивался в 40,00 млрд долларов США.

Прогнозируется, что рынок будет расти в среднем на 5,52% в период с 2025 по 2032 год.

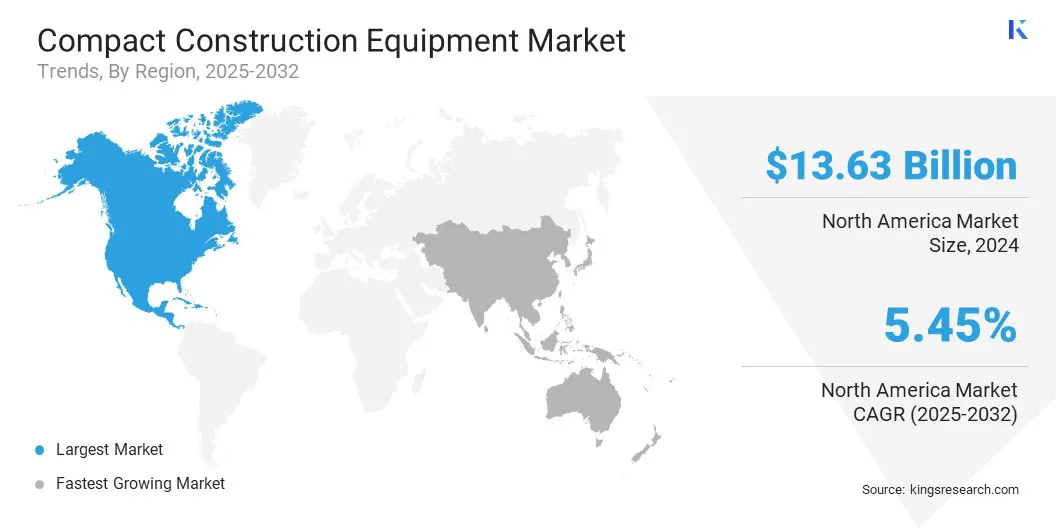

В 2024 году доля рынка Северной Америки составила 34,07% при оценке в 13,63 миллиарда долларов США.

В 2024 году выручка сегмента мини-экскаваторов составила 11,96 млрд долларов США.

Ожидается, что к 2032 году сегмент дизельного топлива достигнет 23,30 млрд долларов США.

Ожидается, что к 2032 году сегмент погрузки достигнет 17,54 млрд долларов США.

Ожидается, что рынок в Азиатско-Тихоокеанском регионе будет расти в среднем на 6,41% в течение прогнозируемого периода.

Рынок компактной строительной техники переживает устойчивый рост, чему способствует заметный сдвиг в сторону моделей аренды оборудования. Это уменьшает существенный авансовый капитал, оптимизируя денежный поток и финансовую гибкость. Кроме того, соглашения об аренде облегчают эксплуатационную нагрузку, связанную с техническим обслуживанием, обслуживанием и управлением активами, как это обычно предполагается поставщиками аренды.

Возможность расширять использование оборудования в соответствии с требованиями проекта без долгосрочных обязательств по активам повышает гибкость и эффективность. Следовательно, все более широкое внедрение решений по аренде оборудования стимулирует расширение рынка и позволяет подрядчикам сбалансировать контроль затрат с доступом к разнообразному парку компактной строительной техники.

В апреле 2025 года компания CASE Construction Equipment выпустила новые компактные колесные погрузчики, компактные электрические колесные погрузчики, телескопические небольшие сочлененные погрузчики, а также обновленные компактные гусеничные погрузчики и мини-погрузчики с бортовым поворотом, чтобы расширить свой арендный парк.

Рыночный вызов

Высокая сложность обслуживания и время простоя компактного оборудования

Основной проблемой на рынке компактной строительной техники является сложность технического обслуживания из-за интеграции передовых систем в машины меньшего размера. По мере того, как компактное оборудование становится все более сложным за счет гидравлики с электронным управлением, систем очистки выхлопных газов и телематики, его плановое обслуживание и диагностика становятся все более требовательными.

Это увеличивает риск длительного простоя и увеличивает затраты на техническое обслуживание, особенно для мелких подрядчиков, которые зависят от бесперебойной работы оборудования для соблюдения графиков проекта.

Чтобы решить эту проблему, производители сосредотачивают внимание на централизованных точках обслуживания, поворотных панелях и модульной компоновке компонентов для повышения доступности. Кроме того, удаленная диагностика с помощью телематики позволяет проводить профилактическое обслуживание, предупреждая операторов и сервисные группы о потенциальных проблемах до того, как возникнут сбои.

Рыночный тренд

Внедрение электрического оборудования и оборудования с низким уровнем выбросов

Рынок компактной строительной техники в значительной степени обусловлен внедрением электрической техники и техники с низким уровнем выбросов. Это вызвано строгими экологическими нормами и растущим вниманием к инициативам устойчивого развития. Участники рынка инвестируют в технологии, которые соответствуют требованиям, сокращают выбросы углекислого газа и минимизируют воздействие на окружающую среду.

Этот переход соответствует глобальным требованиям устойчивого развития и обеспечивает снижение затрат на топливо, снижение уровня шума и повышение безопасности на рабочем месте. В результате внедрение экологически чистого оборудования формирует стратегии закупок и инновации в сфере компактной строительной техники.

В мае 2024 года компания HD Hyundai Construction Equipment обновила линейку компактных экскаваторов серии A, состоящую из легких и средних экскаваторов. Модельный ряд оснащен экономичными двигателями, чувствительной к нагрузке гидравликой, улучшенными функциями безопасности и встроенной телематикой для упрощения обслуживания и мониторинга.

Обзор рынка компактного строительного оборудования

Сегментация

Подробности

По оборудованию

Мини-экскаваторы, Компактные колесные погрузчики, Мини-погрузчики, Мини-гусеничные погрузчики, Экскаваторы-погрузчики, Другое

По силовой установке

Электрический, Дизельный, СПГ/ГСП

По применению

Погрузка, земляные работы, погрузочно-разгрузочные работы, подъем и подъем, другое

По регионам

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, Остальная Европа.

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальные страны Азиатско-Тихоокеанского региона.

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальной Ближний Восток и Африка.

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки.

Сегментация рынка

По оборудованию (мини-экскаваторы, компактные колесные погрузчики, мини-погрузчики, компактные гусеничные погрузчики, экскаваторы-погрузчики и другие): сегмент мини-экскаваторов заработал в 2024 году 11,96 млрд долларов США благодаря своей универсальности и эффективности на ограниченных строительных площадках.

По силовой установке (электрическая, дизельная и КПГ/ГСП): в 2024 году сегмент дизельных двигателей занимал 37,70% рынка благодаря своей широкой доступности и надежной мощности для тяжелых задач.

По применению (погрузка, земляные работы, погрузочно-разгрузочные работы, подъемно-транспортные операции и другие): прогнозируется, что к 2032 году сегмент погрузки достигнет 17,54 миллиардов долларов США из-за растущего развития инфраструктуры и спроса на быстрое перемещение материалов.

Рынок компактной строительной техникиРегиональный анализ

В зависимости от региона рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Южную Америку.

Рынок компактной строительной техники Северной Америки в 2024 году занимал значительную долю мирового рынка — 34,07% с оценкой в 13,63 миллиарда долларов США. В регионе развита строительная среда с высокой эффективностью, безопасностью и точностью.Компактные машины широко используются при реконструкции жилых домов, прокладке инженерных коммуникаций, обслуживании дорог и ландшафтном дизайне.

В США по-прежнему наблюдаются значительные инвестиции в восстановление инфраструктуры, что стимулирует спрос на мини-погрузчики, мини-экскаваторы и гусеничные погрузчики. Кроме того, надежная экосистема аренды позволяет подрядчикам гибко масштабировать операции без крупных капитальных затрат, а строгие стандарты выбросов и безопасности способствуют более быстрому переходу на более эффективные модели.

В январе 2025 года Volvo Construction Equipment и Herc Rentals заключили многолетнее соглашение, предусматривающее поставку примерно 300 компактных экскаваторов EC37. Эти 3,7-тонные экскаваторы были разработаны совместно с учетом особых требований рынка аренды. Модель EC37, основанная на прямых отзывах сотрудников Herc Rentals, отличается повышенной топливной экономичностью, повышенным комфортом оператора и упрощенной заменой навесного оборудования, что делает ее хорошо подходящей для различных видов сдачи в аренду по всей Северной Америке.

Ожидается, что в отрасли компактного строительного оборудования в Азиатско-Тихоокеанском регионе будет зарегистрирован самый быстрый рост с прогнозируемым среднегодовым темпом роста 6,41% в течение прогнозируемого периода. Этот рост обусловлен быстрой индустриализацией, крупномасштабными государственными инфраструктурными программами и продолжающейся миграцией в городские центры.

Китай и Индия инвестируют в дороги, метро, доступное жилье и коммунальные услуги, создавая устойчивый спрос на машины, способные перемещаться по густонаселенным и ограниченным пространствам.

Кроме того, более высокая эффективность оборудования, лучшие варианты финансирования и OEM-производители, предлагающие локализованные решения, усиливают рост региона на рынке. Поскольку городские проекты становятся все более сложными, компактные машины становятся незаменимыми инструментами для быстрого и безопасного выполнения задач в средах с высокой плотностью населения.

Нормативно-правовая база

В СШАРегулирующим органом по безопасности и эксплуатации строительного оборудования является Управление по охране труда (OSHA). OSHA гарантирует, что работодатели обеспечивают безопасные рабочие места и соблюдают правила техники безопасности для строительного оборудования. Федеральное управление безопасности автотранспортных средств (FMCSA) регулирует внедорожное моторизованное оборудование.

В ИндииМинистерство автомобильного транспорта и автомобильных дорог (MoRTH) регулирует строительную технику в соответствии с Центральными правилами дорожного движения (CMVR), которые устанавливают стандарты безопасности как для техники, так и для ее эксплуатации на дорогах общего пользования.

Конкурентная среда

Индустрия компактного строительного оборудования характеризуется ключевыми игроками, ориентированными на инновации, географическое расширение и стратегическое партнерство. Компании разрабатывают современное оборудование, в том числе электрические и гибридные модели, чтобы удовлетворить растущие потребности рынка.

Они также совершенствуют послепродажное обслуживание и платформы цифровой поддержки, чтобы повысить удержание клиентов и расширить каналы сбыта для увеличения охвата рынка. Производители предпочитают модульные конструкции для повышения эффективности и сокращения времени запуска. Многие игроки также используют стратегическое сотрудничество и предлагают индивидуальные решения для лучшего удовлетворения требований клиентов и поддержания своего конкурентного преимущества.

В марте 2025 года компании LG Energy Solution и Doosan Bobcat подписали Меморандум о взаимопонимании по разработке стандартизированных аккумуляторных батарей для компактной строительной техники, включая погрузчики с бортовым поворотом и экскаваторы, с использованием цилиндрических аккумуляторов LG.аккумуляторная технология.

Список ключевых компаний на рынке компактной строительной техники:

В апреле 2025 г.Компания CASE Construction Equipment представила новые компактные колесные погрузчики, электрические погрузчики, модернизированные автогрейдеры и небольшие сочлененные погрузчики с телескопической стрелой. Усовершенствования бульдозеров, компактных гусеничных погрузчиков и погрузчиков с бортовым поворотом улучшат управление, безопасность, телематику и комфорт оператора для строительных и коммунальных бригад.

Часто задаваемые вопросы

Каков ожидаемый среднегодовой темп роста рынка компактной строительной техники в течение прогнозируемого периода?

Насколько велика была отрасль в 2024 году?

Каковы основные факторы, движущие рынок?

Кто является ключевыми игроками на рынке?

Какой регион, как ожидается, будет самым быстрорастущим на рынке в течение прогнозируемого периода?

Какой сегмент, как ожидается, будет занимать наибольшую долю рынка в 2032 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.