Покрывающие смолы Рыночный размер, доля, анализ роста и промышленности, по типу (акрил, алкид, полиуретан, эпоксидный, полиэстер, другие), технологии (на основе воды, на основе растворителей, на основе порошка, другие), с конечным использованием (архитектурный, промышленная, автомобильная, упаковка, другие) и региональный анализ,, анализ,, анализ 2024-2031

Страницы: 170 | Базовый год: 2023 | Релиз: февраль 2025 г. | Автор: Versha V. | Последнее обновление: февраль 2026 г.

Смоловые смолы-это материалы на основе полимеров, используемые в качестве связующих в покрытиях, красках и лаках для обеспечения адгезии, долговечности и защитных свойств. Они образуют непрерывную пленку при применении на поверхность, повышая устойчивость к химическим веществам, влаге, ультрафиолетовому излучению и механическому износу.

Смоловые смолы также способствуют глянце, гибкости и твердости при повышении вынимания и общей производительности. Они используются в различных отраслях, включая автомобильную, строительную, упакованную и промышленные покрытия, для повышения защиты поверхности и долговечности.

Рынок смол покрытияОбзор

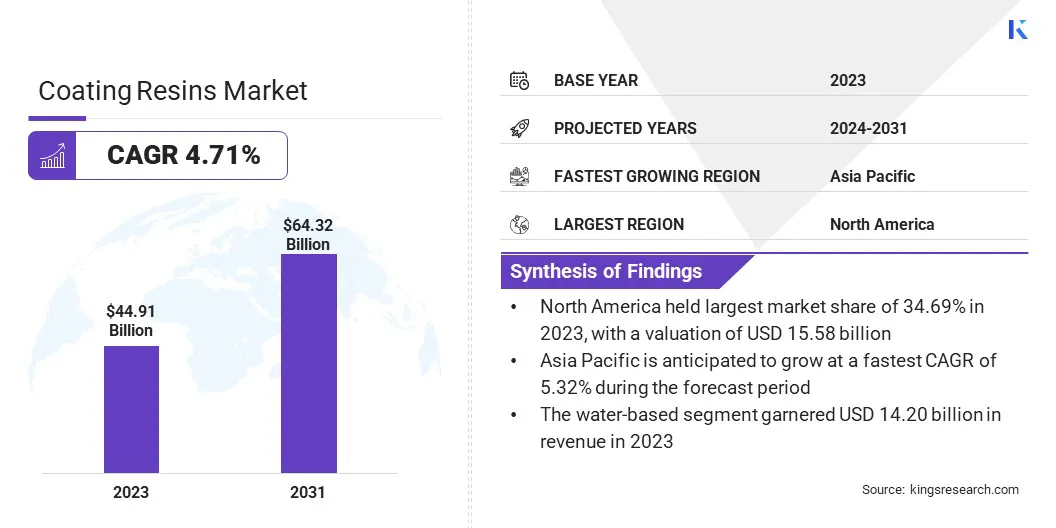

В 2023 году размер рынка глобальных покрытий оценивался в 44,91 млрд долларов США в 2023 году и, по прогнозам, будет расти с 46,59 млрд долларов в 2024 году до 64,32 млрд долларов США к 2031 году, демонстрируя CAGR 4,71% в течение прогнозируемого периода.

Глобальный рынок свидетельствует о стабильном росте из -за растущего спроса со стороны таких отраслей, как строительство, автомобиль и упаковка. Растущее внимание на устойчивых и экологически чистых покрытиях, заправленных строгими экологическими правилами, привело к сдвигу в сторону водных, ультрафиолетовых и биологических смол.

Расширение жилых, коммерческих и промышленных строительных проектов по всему миру дополнительно способствует этому росту. Быстрая урбанизация, увеличение государственных инвестиций в инфраструктуру и растущий спрос на защитные и декоративные покрытия в зданиях подчеркивают необходимость высокопроизводительных смол, которые обеспечивают долговечность, сопротивление погоды и эстетическую привлекательность.

Основными компаниями, работающими в индустрии покрытий, являются компания Sherwin-Williams, Basf, Dow, Allnex GmbH, Covestro AG, Arkema, Hexion Inc., PPG Industries, Inc., Akzo Nobel N.V., Nan Ya Plastics Corporation, Kukdo Chemical Co., Ltd, Dic Corporation, Eternal, eternal, eternal, eternal, eternal, eternal, eternal, eternal, eternal, eternal, eternal, eternal, eternal, eternal, eternal, eternal, eternal, eternal, eternal, eternal methombie. Ag, и Synthomer plc.

Кроме того, такие отрасли, как аэрокосмическая, морская и автомобильная, все чаще требуют покрытий с расширенными свойствами, такими как сопротивление царапинам, антикоррозия, теплостойкость и самовосстанавливающие возможности.

Инновации в составах смолы, включая нанотехнологии и умные покрытия, еще больше способствуют росту рынка за счет повышения производительности продукта и продления срока службы поверхностей с покрытием.

В январе 2025 года SIO New Material запустил SIO-517, высокоэффективностьсиликонСмола, предлагая 8H твердость, 20-30 лет долговечности и теплостойкость до 650 ° C. Смола для отверждения комнатной температуры предназначена для высокотемпературных, коррозионных и экологически чистых покрытий в разных отраслях, таких как автомобильная, промышленная и морская.

Ключевые основные моменты:

Размер индустрии смол покрытия оценивался в 44,91 млрд долларов США в 2023 году.

Предполагается, что рынок вырастет в среднем на 4,71% с 2024 по 2031 год.

В 2023 году Северная Америка владела 34,69% в 2023 году на сумму 15,58 млрд долларов США.

Акриловый сегмент получил 12,40 миллиарда долларов США в 2023 году.

Ожидается, что сегмент на водной основе достигнет 19,62 миллиарда долларов США к 2031 году.

Архитектурный сегмент, вероятно, принесет доход в размере 17,24 млрд долларов США к 2031 году.

Ожидается, что в Азиатско -Тихоокеанском регионе вырастет на 5,32% в течение прогнозируемого периода.

Рыночный драйвер

"Растущий спрос на экологически чистые смолы с покрытием »

Расширение рынка смол покрытия способствует растущему спросу на устойчивые и экологически чистые покрытия и растущее внедрение высокопроизводительных покрытий в промышленном применении. Традиционные покрытия на основе растворителей выпускают летучие органические соединения (ЛОС), которые способствуют загрязнению воздуха и представляют риски для здоровья.

В ответ более строгие глобальные нормы выбросов побуждают производителей разработать низко VOC, на водных и био-смоле. Устойчивые альтернативы, такие как акрил, алкид иэпоксидные смолыПолученные из возобновляемых источников, обеспечивают соблюдение нормативных требований, предлагая такие преимущества, как низкий запах, снижение токсичности и улучшение качества воздуха в помещении.

Этот сдвиг особенно очевиден в архитектурных и автомобильных покрытиях, где устойчивость является ключевым фактором покупки.

Кроме того, такие отрасли, как автомобильная, аэрокосмическая и конструкция, требуют высокопроизводительных покрытий, которые обеспечивают повышенную долговечность, коррозионную стойкость и тепловую стабильность. Спрос на продвинутую эпоксидную, полиуретановую и акриловую смолы растет, поскольку компании стремятся улучшить долговечность и эффективность продукта в суровых условиях.

В июне 2024 года Arkema объявила о прорыве в производственных процессах, включив до 40% пост-потребитель по переработке контента из упаковки в конце жизни в свои смолы с порошковым покрытием. Новые смолы порошкового покрытия на основе переработанного покрытия используют PET после потребителя (полиэтилентерефталат) в качестве альтернативного сырья, повышая устойчивость и производительность.

Рыночный вызов

«Высокие затраты на сырье и экологические проблемы»

Высокие затраты на сырье представляют собой серьезную проблему для прогресса рынка смол покрытия. Основные компоненты, такие как смолы, растворители и пигменты, подвержены колебаниям цен из -за нескольких факторов, включая нехватку сырья, рост затрат на энергию и сбои цепочки поставок.

Эти увеличенные затраты на производство влияют на прибыль производителей и конечную цену продукта. Чтобы бороться с этим, компании могут исследовать альтернативное, экономически эффективное сырье, такое как растительные смолы или переработанные материалы, которые могут помочь снизить зависимость от летучих сырья.

Более того, росту рынка препятствует растущим экологическим проблемам в отношении традиционных смол. Обычные смолы часто содержат ЛОС и другие вредные вещества, которые способствуют загрязнению воздуха и деградации окружающей среды.

Развитие альтернатив, благоприятных для соревнования, такие как на водных, биологических и низкодовых смолах, решает эти проблемы. Эти решения придерживаются строгих правил и соответствуют растущему потребительскому спросу на устойчивые продукты.

Тенденция рынка

"Достижения в области технологий"

Основной тенденцией на рынке смол покрытия является растущий спрос на автомобильные покрытия, поддерживаемая растущим производством транспортных средств, особенно в развивающихся странах, и сдвиг в сторону электромобилей.

Поскольку автомобильные производители стремятся повысить долговечность, эстетику и защиту транспортных средств, растет потребность в передовых решениях для покрытия, которые обеспечивают сопротивление коррозии, ультрафиолетовым излучениям и ущербам окружающей среды.

Другой заметной тенденцией является включение нанотехнологий в смолы с покрытием. Это продвижение повышает производительность покрытий, обеспечивая превосходную сопротивление царапин, самоочищающееся свойства и улучшенную защиту от ультрафиолета.

Промышленные отрасли, такие как автомобильная, аэрокосмическая и морская, все чаще используют эти высокопроизводительные покрытия для повышения долговечности и функциональности своих продуктов.

Например, в ноябре 2024 года новый материал SIO представил сиорезин SIO-513, высокопроизводительную саморешительную нано-силиконовую смолу для многоотраслевых покрытий. Усовершенствованная смола обеспечивает превосходную долговечность и защиту для таких поверхностей, как камень, пластик, металл и стекло, что делает ее идеальным для применений автомобильной, аэрокосмической и потребительской электроники.

На водной основе, на основе порошковой основы, другие

С конечным использованием

Архитектурная, промышленная, автомобильная, упаковочная, другие

По региону

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки

Сегментация рынка:

По типу (акрил, алкид, полиуретан, эпоксидная смола и полиэстер): акриловый сегмент заработал 12,40 миллиарда долларов США в 2023 году, в основном из -за превосходного сопротивления погоде, долговечности и широко распространенного использования в архитектурных и промышленных покрытиях.

По технологиям (на водной основе, на основе растворителей, на основе порошковой основы и других): на водной основе в 2023 году на водной основе составила 31,62%, что связано с растущими экологическими правилами, низкими выбросами ЛОС и растущим внедрением устойчивых покрытий.

По исходному использованию (архитектурная, промышленная, автомобильная, упаковочная и другие): архитектурный сегмент, по прогнозам, к 2031 году достигнет 17,24 млрд долларов США, повышенной быстрой урбанизацией, развитием инфраструктуры и растущим спросом на экологически чистые покрытия.

Рынок смол покрытияРегиональный анализ

Основываясь на регионе, рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Латинской Америке.

На рынке смол в Северной Америке в 2023 году значительная доля составила 34,69% в размере 15,58 млрд долларов США. Доминирование в регионе объясняется сильным присутствием ключевых производителей, высоким спросом со стороны конечных отраслей, таких как строительство, автомобильные и промышленные покрытия, а также строгие экологические правила, способствующие принятию низкоксудных и устойчивых покрытий.

США возглавляют рынок благодаря своей передовой инфраструктуре, высоким потреблению высокопроизводительных покрытий и непрерывными инновациями в технологиях смолы. Кроме того, растущие инвестиции в реконструкцию и ремоделирование, особенно в жилом и коммерческом секторах, создает высокий спрос на смолы с покрытием.

Ожидается, что индустрия смол в Азиатско -Тихоокеанском регионе зарегистрирует самый быстрый рост на рынке, расширяясь на 5,32% в течение прогнозируемого периода. Это быстрое расширение способствует увеличению индустриализации, быстрой урбанизации и развития инфраструктуры в ключевых экономиках, таких как Китай, Индия и страны Юго -Восточной Азии.

Разобравшийся автомобильный и строительный сектора в сочетании с растущим потребительским спросом на высококачественные и долговечные покрытия питают региональное расширение рынка. Кроме того, правительственные инициативы, поддерживающие устойчивые и низкодовые покрытия, наряду с переходом в сторону экологически чистых составов, способствуют принятию технологий передовой смолы.

Благодаря растущей производственной деятельности и увеличению иностранных инвестиций, Азиатско-Тихоокеанский регион готов стать ключевым центром для производства и потребления смолы в ближайшие годы.

В феврале 2024 года корпорация DIC создала лабораторию DIC South Asia Private Limited Limited в Индии для оценки смол покрытия для автомобильных и инфраструктурных приложений. Среди растущего спроса на покрытие смол в Индии, DIC расширяет свое присутствие, запустив эту открытую лабораторию и начав производство на втором месте на идеальном хем -пласте.

Нормативно -правовая база:

В СШААгентство по охране окружающей среды (EPA) регулирует производство и использование смол покрытия с помощью таких политик, как Закон о чистом воздухе (CAA) и Закон о контроле токсичных веществ (TSCA). EPA устанавливает стандарты для выбросов летучих органических соединений (VOC) в покрытиях и гарантирует, что производители соответствуют руководящим принципам окружающей среды.

В ЕвропеСмолы покрытия регулируются Европейским агентством химических веществ (ECHA) в соответствии с регистрацией, оценкой, разрешением и ограничением регулирования химических веществ (охват). ECHA гарантирует, что все химические вещества, используемые в покрытиях, безопасны для здоровья человека и окружающей среды, что требует от производителей представлять данные безопасности для оценки.

В ИндииЦентральный совет по контролю за загрязнением (CPCB) отвечает за регуляцию смол покрытия. Он реализует политику для ограничения выбросов ЛОС и других загрязняющих веществ в покрытии продуктов и гарантирует, что производители соответствуют стандартам защиты окружающей среды.

Конкурентная ландшафт

Индустрия смол покрытия характеризуется большим количеством участников, включая как устоявшиеся корпорации, так и начинающих игроков. Участники рынка сосредоточены на разработке продуктов, стратегическом партнерстве и расширении в развивающихся экономиках, чтобы укрепить свою позицию.

Исследования и разработки направлены на устойчивые и высокоэффективные смолы, поддерживаемые растущим спросом на экологически чистые покрытия с низкими выбросами ЛОС и повышенной долговечностью.

В апреле 2024 года Akzonobel объявила о строительстве двух новых исследовательских лабораторий на своем участке Sassenheim в Нидерландах, инвестируя 8 миллионов долларов США в технологии продвижения смолы и покрытия. Новая полимерная лаборатория будет сосредоточена на разработке инноваций в устойчивой смоле, в то время как лаборатория порошковых покрытий будет развивать решения для лечения с низким выпечкой и углерода.

Технологические достижения играют решающую роль в получении конкурентного преимущества, при этом компании инвестируют в новые составы, такие как водоснабжение, ультрафиолетовые и биосмысленные смолы для соответствия нормативным стандартам и развивающихся потребительских предпочтений.

Рынок переживает частые слияния, поглощения и сотрудничество в качестве фирм, стремящихся расширить свои производственные мощности, диверсифицировать портфели продуктов и выйти на новые рынки.

Последние события (приобретения/партнерские отношения/запуск нового продукта)

В феврале 2025 года, SIO New Material запустил Sioresin WRS-1002, водную широкую огнеугольную смолу с 100-кратной расширением, прозрачностью и экологически чистыми свойствами. Состав без ЛОС обеспечивает легкое применение и температуру для комнаты при сохранении естественного внешнего вида Вуда.

В октябре 2024 года, Nippon Paint Holdings (NPHD) приобрел AOC, лидера в ненасыщенных полиэстере, виниловом эфире и корпусе (покрытия, клеи, герметизах и эластомерах). Сделка согласуется со стратегией роста NPHD, используя сильные рыночные позиции AOC, передовые технологии и прибыльность.

В июле 2024 года, Agc vinythai и профессор Университета штата Мичиган, заключил партнерские отношения с Allnex для продвижения эпоксидных смол на биобале, заменив бисфенол A (BPA) на лигнина. Сотрудничество направлено на разработку эпоксидных покрытий без BPA с использованием лигнина, биобообразного эпихлоргидрина и затвердетелей на биобале.

В марте 2024 года, Safic-Alcan расширил свое партнерство с BB Resins SRL для расширения эпоксидных растворов в Польше. Основываясь на их сотрудничестве в Канаде, это расширение нацелена на промышленные покрытия, здания и пола.

Часто задаваемые вопросы

Каков ожидаемый CAGR для рынка смол покрытия в течение прогнозируемого периода?

Насколько велика была индустрия в 2023 году?

Каковы основные факторы, способствующие рынку?

Кто является ключевыми игроками на рынке?

Какой регион должен быть самым быстрорастущим на рынке в течение прогнозируемого периода?

Предполагается, что какой сегмент будет иметь самую большую долю рынка в 2031 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.