Угольный к жидкому рынку размер, доля, анализ роста и промышленности, технологии (прямое сжижение, косвенное сжижение), по продукту (дизель, бензин, другие), по применению (транспортное топливо, приготовление пищи, другие) и региональный анализ, 2025-2032

Страницы: 170 | Базовый год: 2024 | Релиз: August 2025 | Автор: Versha V. | Последнее обновление : September 2025

Угля к жидкости (CTL) - это технологический процесс, который превращает уголь в жидкие углеводороды, такие как синтетическая сырая нефть, дизельное топливо, бензин и реактивное топливо, с помощью таких методов, как прямое разжижение или косвенное разжижение. Рынок включает в себя газификацию угля, производство синтез -синтез, каталитическое синтез и уточнение процессов.

Его применение включает в себя транспортное топливо, такое как дизельное топливо, бензин, реактивное топливо, химическое сырье и альтернативные источники энергии для снижения зависимости от обычной сырой нефти.

Уголь на ликвидном рынкеОбзор

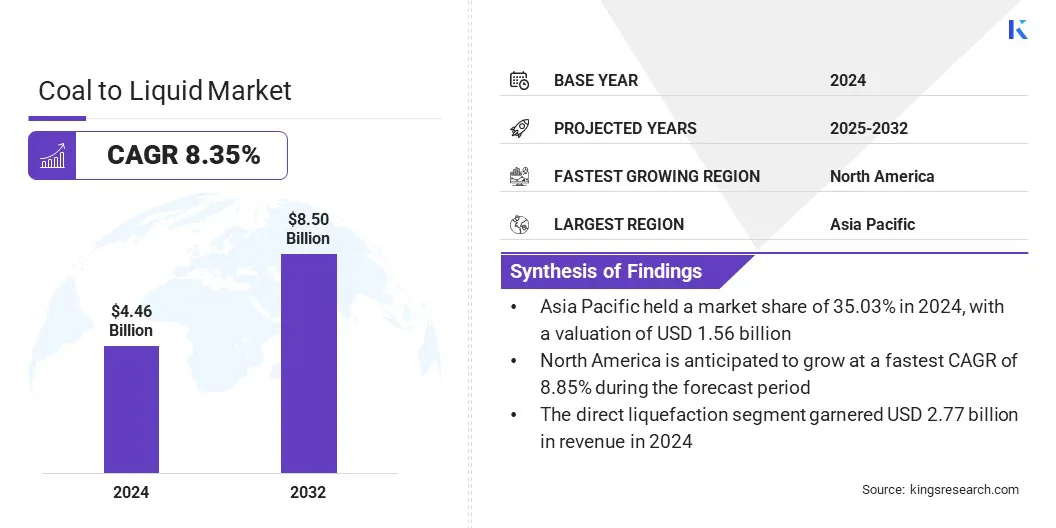

Глобальный рынок угля к жидкости оценивался в 4,46 млрд долларов США в 2024 году и, по прогнозам, будет расти с 4,82 млрд долларов США в 2025 году до 8,50 млрд долларов США к 2032 году, демонстрируя CAGR на 8,35% в течение прогнозируемого периода.

Рынок обусловлен повышением инвестиций со стороны правительства и ключевых игроков в передовых угля в жидкие технологии, которые повышают эффективность производства и поддерживают переход к более чистому синтетическому топливу. Рынок еще больше растет из-за растущего спроса на транспортировку и промышленное топливо, что поощряет расширение заводов CTL и инфраструктуры в богатых углях регионов.

Ключевые основные моменты:

Угля в ликвидную промышленность была зарегистрирована в 4,46 млрд долларов США в 2024 году.

Предполагается, что рынок вырастет в среднем на 8,35% с 2025 по 2032 год.

В 2024 году в Азиатско -Тихоокеанском регионе рынок составил 35,03% с оценкой 1,56 миллиарда долларов США.

В 2024 году сегмент прямой сжижения получил 2,77 миллиарда долларов США.

Ожидается, что сегмент дизельного топлива достигнет 3,55 миллиарда долларов США к 2032 году.

Предполагается, что сегмент кулинарного топлива станет свидетелем наиболее быстрого CAGR 8,47% за прогнозируемый период.

Предполагается, что Северная Америка вырастет в среднем на 8,85% в течение прогнозируемого периода.

Основными компаниями, работающими на рынке угля к жидкому рынку, являются China Shenhua, Katarenergy LNG, Yankuang Energy Group Company Limited, Transgas Development Systems, Regius Synfuels Ltd, Pall Corporation, Air Products and Chemicals, Inc, Evinidy Energy Inc, Siemens, Sasol Limited, Linc Energy Systems и Hunton Andrews Kurth LLP.

Кроме того, принятие подземной технологии газификации угля для преобразования угля на месте в синтез для топлива и химического сырья повышает доступность внутреннего сырья. Этот подход поддерживает разработку CTL и укрепление энергетической безопасности, предоставляя альтернативный и эффективный путь к производству жидкого топлива.

В июне 2024 года Министерство угольного министерства Индии инициировало первого подземного угля газификационного пилота в Kasta Block Jharkhand, возглавляемом Eastern Coalfields Limited, для производства синтез -оборотов для топлива и химикатов, продвижение развития CTL иэнергетическая безопасностьПолем

Рыночный драйвер

Рост угля до ликвидных инвестиций

Основным фактором на рынке угля на жидкость является растущее инвестиции в крупномасштабные проекты CTL для укрепления внутреннего поставки топлива и снижения зависимости от импорта сырой нефти. Компании развертывают передовые технологии сжижения, интегрированные с зеленым водородом для повышения производительности. Это увеличение крупномасштабных проектов повышает энергетическую безопасность, стимулирование региональной экономики и ускорение принятия инновационных решений с синтетическим топливом.

В октябре 2024 года China Energy Investment (CHN Energy) запустила проект в 24,1 миллиарда долларов США в Хами, Синьцзян, Китай. Он предназначен для применения технологии разжижения второго поколения и интеграции зеленого водорода, нацеленная на 4 миллиона тонн годовой производительности для повышения поставки топлива.

Рыночный вызов

Высокие капитальные инвестиции

Основной проблемой на рынке угля и жидкости является высокая капитальная инвестиция, необходимая для создания и эксплуатации заводов CTL. Технология включает в себя сложные процессы, такие как газификация угля, разжижение и переработка, которые требуют продвинутой инфраструктуры и значительных финансовых ресурсов.

Эти высокие авансовые и эксплуатационные расходы ограничивают участие крупных корпораций и государственных предприятий, ограничивая более широкое принятие отрасли. Это замедляет одобрение проекта и делает CTL менее конкурентоспособным по сравнению с такими альтернативами, как природный газ, возобновляемые источники энергии и биотопливо.

Чтобы решить эту проблему, игроки рынка преследуют стратегическое сотрудничество, совместные предприятия и государственные партнерские отношения для обмена финансовыми рисками и обеспечения поддержки финансирования. Ключевые игроки принимают модульные проекты заводов и поэтапную разработку проекта, чтобы снизить первоначальные затраты и улучшить масштабируемость проектов CTL.

Кроме того, они интегрируют углеродные и зеленые водородные технологии для повышения устойчивости, привлечения политических стимулов и повышения финансовой жизнеспособности этих проектов.

Тенденция рынка

Повышение внимания на производство более чистого синтетического топлива

Ключевой тенденцией на рынке угля к жидкому рынку является растущее внимание на производстве более чистого синтетического топлива для достижения экологических и энергетических целей. Компании внедряют передовой уголь в ликвидные технологии и процессы газификации угля, чтобы минимизировать выбросы и улучшить качество топлива.

Операторы интегрируют угарные изгибы, обработка дымовых газов и улавливание углерода для обеспечения устойчивого производства. Это растущее внимание на более чистое топливо приводит к инвестициям в исследования и разработки, модернизируется заводы CTL и поддерживает переход к жидкому топливу с низким уровнем выбросов для электроэнергии, транспортировки и промышленного применения.

Угольный рынок отчет о рынке

Сегментация

Подробности

По технологиям

Прямое сжижение, косвенное сжижение

По продукту

Дизель, бензин, другие

По приложению

Транспортное топливо, приготовление топлива, другие

По региону

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка: Турция, США, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки

Сегментация рынка:

По технологии (прямое сжижение и косвенное сжижение): сегмент прямого сжижения заработал 2,77 миллиарда долларов США в 2024 году из -за более высокой эффективности преобразования и способности производить более чистое синтетическое топливо.

По продукту (дизель, бензин и другие): сегмент дизельного топлива имел 42,17% рынка в 2024 году из -за высокого спроса в транспортном и промышленном применении.

По применению (транспортное топливо, кулинарное топливо и другие): к 2032 году сегмент транспортного топлива достигнет 3,41 млрд долларов США из -за растущего внедрения синтетического топлива в дорожно -железнодорожном транспорте.

Уголь на ликвидном рынкеРегиональный анализ

Основываясь на регионе, рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Южной Америке.

Азиатско -тихоокеанская доля рынка на ликвидном рынке составила 35,03% в 2024 году на мировом рынке, а оценка - 1,56 миллиарда долларов США. Это доминирование в первую очередь обусловлено обильным положением угля и активными инвестициями в обработку угля, обработку и заводы CTL, которые поддерживают операции CTL в регионе.

Более того, производители энергии расширяют газификацию угля и проекты CTL для удовлетворения растущего спроса на внутреннюю электроэнергию и снизить зависимость от импортированной сырой нефти и жидкого топлива. Регион повышает устойчивость энергии, диверсифицируя в более чистые угольные технологии и продвигая производство жидкого топлива.

Более того, операторы в регионе оптимизируют проекты по использованию угля и масштабирование угля для жидкостей (CTL) для поддержки национальных энергетических требований. Инвестиции ключевыми игроками в подземные усовершенствования добычи полезных ископаемых, объекты обработки угля и расширение заводов CTL обеспечивают более высокую эффективность в процессах CTL и поддерживают устойчивое расширение рынка в регионе.

В августе 2025 года Coal India Limited (CIL) объявилаЦель поставок угля в размере 900 миллионов тонн за 26 финансового года, сосредоточенная на встрече с ростомвластьспрос на сектор и сокращение импорта. Компания инвестирует в инфраструктуру, более чистые технологии, а также диверсификацию в газификацию угля и проекты по углям-жидкому (CTL) для повышения энергетической безопасности и содействия устойчивому использованию угля.

Северная Америкауголь в жидкую промышленностьнамерен расти в надежном среднем на 8,85% в течение прогнозируемого периода. Этот рост объясняется растущими государственными инвестициями в НИОКР CTL и принятием передовых технологий сжижения по всему региону.

Расширение пилотных проектов и коммерческих заводов производит более чистое синтетическое топливо, которое соответствует строгим экологическим нормам. Растущий спрос на транспортировку и промышленное топливо поощряет развитие и расширение внутренних заводов CTL, снижая зависимость от импортной сырой нефти.

Кроме того, регион фокусируется на снижении зависимости от импортасырая маслои улучшение энергетической безопасности за счет внутреннего производства CTL. Региональные игроки рынка используют обильные запасы угля и передовую инфраструктуру для масштабирования операций, оптимизации использования угля и обеспечивают постоянную поставку синтетического жидкого топлива для поддержки промышленных и транспортных секторов. Эти факторы способствуют росту рынка в регионе.

Нормативные рамки

В США, Агентство по охране окружающей среды регулирует проекты CTL в соответствии с Законом о чистой воздухе и Законе о чистой воде, контролируя выбросы воздуха, сбросы сточных вод и управление углеродом. EPA обеспечивает соблюдение стандартов качества топлива, отчетности по парниковым газам и обязывает соответствие оценке воздействия на окружающую среду, обеспечивая соответствие развития CTL с национальной устойчивой способностью и климатическими целями.

В КитаеНациональное энергетическое управление контролирует проекты CTL, фокусируясь на стратегической энергетической безопасности, использовании угольных ресурсов и развитии чистого топлива. NEA устанавливает стандарты одобрения мощностей, контролирует выбросы и обеспечивает соблюдение национальных целей энергоэффективности. В нем подчеркивается масштабирование CTL в рамках инициатив по углям-химаи, обеспечивая при этом защиту окружающей среды и интегрировал меры по сокращению углерода.

В ИндииМинистерство угля регулирует деятельность CTL, создавая политику для распределения угольных ресурсов, утверждений проекта и принятия технологий. Он контролирует интеграцию со стратегией энергетической безопасности Индии и обеспечивает соблюдение экологических разрешений в соответствии с Министерством окружающей среды. Министерство продвигает пилотные заводы CTL, поддерживает государственные частные инвестиции и контролирует устойчивое использование угля.

Конкурентная ландшафт

Основные игроки в угле и жидкой промышленности активно расширяют производственные мощности и модернизируют существующие объекты для повышения эффективности работы заводов CTL.

Ключевые игроки инвестируют в усовершенствованную газификацию угля и технологии прямого сжижения для производства более чистого синтетического топлива при одновременном снижении воздействия на окружающую среду. Кроме того, игроки рынка сосредотачиваются на модульных проектах завода и поэтапном выполнении проекта для управления капитальными затратами и улучшения масштабируемости операций CTL.

В июне 2025 годаCoal India Limited инвестировала 124 млн. Долл. США в удобрения Talcher, чтобы продвинуть первый в Индии завод мочевины на основе газификации на основе газификации угля. Проект предназначен 1,3 миллиона тонн годовой продукции мочевины.

Часто задаваемые вопросы

Каков ожидаемый CAGR для рынка угля к жидкому рынку в течение прогнозируемого периода?

Насколько велика была индустрия в 2024 году?

Каковы основные факторы, способствующие рынку?

Кто является ключевыми игроками на рынке?

Какой самый быстрорастущий регион на рынке в прогнозируемый период?

Предполагается, что какой сегмент будет иметь самую большую долю рынка в 2032 году?

Автор

Верша является воплощением энергии, с более чем двух десятилетий опыта управления сквозными консалтинговыми заданиями в области продуктов питания и напитков, потребительских товаров, ИКТ-ИКТ и аэрокосмических областей. Верша приносит на стол не только свой опыт, но и свою страсть к распутыванию тонкостей рынка. С острым мышлением и любопытным умом она опытно перемещается через данные, чтобы раскрыть ценную информацию. Верша - не просто эксперт по данным, но и квалифицированный лидер. Используя свою аналитическую хватку, она направляет исследовательские усилия с точностью и ясностью, превращая проблемы в возможности. Независимо от того, анализирует ли она тенденции, наставнирует свою команду или привлекая клиентов с ее остроумием, Верша использует свой обширный опыт отрасли для обеспечения результатов.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.

Уголь на ликвидном рынке

Уголь на ликвидном рынке