Размер рынка услуг клинических исследований, доля, рост и анализ отрасли, по типу услуги (управление клиническими исследованиями (CTM), регулирующие услуги, поставка и логистика клинических исследований, лабораторные услуги, децентрализованные/виртуальные исследования, набор и удержание пациентов), по фазам, по терапевтической области, по конечному пользователю и региональный анализ, 2024-2031

Страницы: 120 | Базовый год: 2023 | Релиз: сентябрь 2024 г. | Автор: Omkar R. | Последнее обновление: февраль 2026 г.

Снимок отчета о рынке услуг клинических исследований

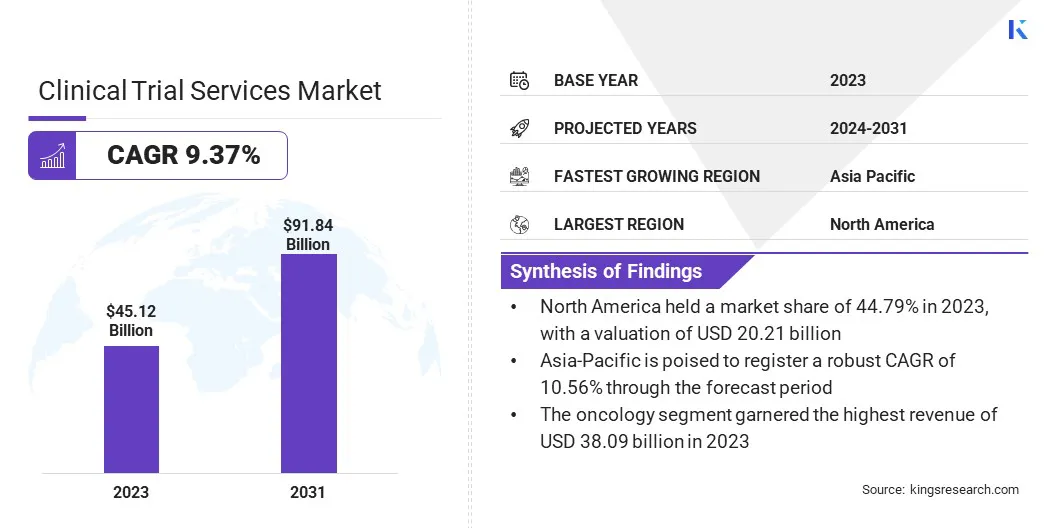

Объем мирового рынка услуг по клиническим исследованиям оценивался в 45,12 млрд долларов США в 2023 году и, по прогнозам, вырастет с 49,07 млрд долларов США в 2024 году до 91,84 млрд долларов США к 2031 году, демонстрируя среднегодовой темп роста 9,37% в течение прогнозируемого периода. Рынок развивается благодаря растущим инвестициям в персонализированную медицину и растущей потребности в глобальном доступе к исследованиям.

Ключевые моменты рынка:

Рыночная стоимость (2023 г.): 45,12 млрд долларов США.

Прогнозная стоимость (2031 г.): 91,84 млрд долларов США.

Среднегодовой темп роста (2024–2031 гг.): 9,37%.

Крупнейший регион: наибольшая доля рынка Северной Америки в 2023 году составила 44,79%, его оценка составила 20,21 миллиарда долларов США.

Самый быстрорастущий регион (2024–2031 гг.). Ожидается, что в Азиатско-Тихоокеанском регионе будет наблюдаться значительный рост, с устойчивым среднегодовым темпом роста 10,56% за прогнозируемый период.

Сегмент управления клиническими исследованиями получил самый высокий доход в 13,98 млрд долларов США в 2023 году.

Сегмент фазы III занял наибольшую долю рынка - 49,87% в 2023 году.

Ожидается, что к 2031 году сегмент онкологии получит самый высокий доход в размере 38,09 млрд долларов США.

Ключевые компании на рынке услуг клинических исследований:

Расширенный анализ данных и стратегии набора пациентов улучшают результаты и эффективность исследований. Сектор также получает выгоду от нормативных изменений, которые упрощают процессы утверждения. По мере развития этой динамики рынок готов стать свидетелем значительного роста, поддерживаемого постоянными инновациями и расширением глобального сотрудничества.

Рынок услуг клинических исследований переживает значительный рост, главным образом за счет увеличения количества клинических исследований во всем мире. Ожидается, что этот рост будет способствовать расширению рынка, поскольку фармацевтические и биотехнологические компании ищут эффективные решения для управления сложными исследованиями.

Например, в феврале 2023 года в статье, опубликованной Всемирной организацией здравоохранения (ВОЗ), подчеркивалось, что Соединенные Штаты лидировали по количеству регистраций исследований с 1999 по 2022 год (168 520 исследований), за ними следуют Китай (94 193) и Япония (63 499).

Достижения в области цифровых технологий, включая децентрализованные платформы исследований и интегрированные системы управления, повышают операционную эффективность и участие пациентов. Эти инновации оптимизируют процессы испытаний, уменьшают географические барьеры и ускоряют сроки исследований. На рынке продолжает наблюдаться рост спроса на специализированные испытания и соблюдение нормативных требований из-за сложности биологической терапии, что способствует расширению рынка.

Услуги по клиническим исследованиям включают в себя ряд специализированных мероприятий и вспомогательных функций, предназначенных для облегчения планирования, проведения и управления клиническими исследованиями. Эти услуги включают набор пациентов, управление площадками, сбор данных, соблюдение нормативных требований и мониторинг для обеспечения целостности и достоверности результатов исследований.

Поставщики услуг клинических исследований предлагают опыт управления сложными клиническими исследованиями, от разработки протоколов и проведения испытаний до анализа данных и отчетности о результатах. Их роль имеет решающее значение в продвижении медицинских исследований, позволяя эффективно разрабатывать новые методы лечения и терапии, обеспечивая соблюдение нормативных стандартов и оптимизируя эффективность и результаты исследований.

Обзор аналитика

Внедрение интегрированных технологических платформ оптимизирует управление клиническими исследованиями за счет централизации доступа к критически важным инструментам и ресурсам, что, как ожидается, будет способствовать росту рынка. Эти платформы повышают операционную эффективность, улучшают качество обслуживания пользователей и позволяют более эффективно контролировать судебную деятельность, тем самым способствуя более эффективному принятию решений и ускоряя сроки испытаний.

Например, в июне 2024 года IQVIA представила новую технологическую платформу под названием One Home for Sites. Эта платформа предлагает функцию единого входа и централизованную панель управления, позволяющую пользователям эффективно управлять всеми критически важными системами и задачами, связанными с проводимыми ими клиническими исследованиями.

Принимая такие передовые технологии, компании улучшают пользовательский опыт, упрощают процессы и позиционируют себя как лидеры в области инноваций, что, как ожидается, будет способствовать расширению рынка и ускорению разработки новых методов лечения в ближайшие годы.

Факторы роста рынка услуг клинических исследований

Растущая заболеваемость хроническими заболеваниями, такими как рак, диабет и сердечно-сосудистые заболевания, повышает спрос на клинические исследования, поскольку фармацевтические компании постоянно стремятся разрабатывать новые методы лечения и терапии.

Эти условия, вносящие основной вклад в глобальную заболеваемость и смертность, вынуждают отрасль здравоохранения активизировать исследовательскую деятельность. Это приводит к увеличению активности клинических исследований, при этом компании конкурируют за инновации и поставку эффективных решений на рынок.

В ноябре 2022 года компания Amgen сообщила о результатах лечения второй фазы исследования OCEAN(a)-DOSE исследуемого препарата олпасиран (ранее AMG 890) у взрослых. Это исследование показало снижение уровня липопротеина(а) олпасирана более чем на 95% у пациентов с установленным атеросклеротическим сердечно-сосудистым заболеванием (АСССЗ).

Продолжающийся всплеск исследований и разработок вносит значительный вклад в эти инициативы, которые способствуют росту рынка.

Серьезной проблемой, препятствующей расширению рынка услуг по клиническим исследованиям, является соблюдение сложных и разнообразных нормативных требований в разных регионах, что может привести к задержкам и увеличению затрат. Ключевые игроки решают эту проблему, инвестируя в надежные решения по соблюдению нормативных требований и расширяя свою сеть глобальных экспертов по нормативному регулированию.

Они используют передовые технологии ианализ данныхупростить процесс утверждения и обеспечить соблюдение различных правил. Кроме того, стратегическое партнерство с местными CRO и регулирующими органами расширяет их возможности эффективного управления региональными сложностями.

Тенденции рынка услуг клинических исследований

Тенденция к децентрализованным клиническим исследованиям, поддерживаемая достижениями в области цифровых технологий здравоохранения и удаленного мониторинга, производит революцию в сфере клинических исследований.

В сентябре 2023 года компания ProofPilot, ведущий новатор в области автоматизации клинических исследований, заключила стратегический альянс с компанией Eli Lilly and Company, мировым фармацевтическим лидером. Это партнерство включило запатентованную облачную сенсорную платформу Lilly Magnol.AI в технологическое предложение ProofPilot. Magnol.AI предоставил расширенные возможности для безопасного и эффективного управления данными высокочастотных датчиков.

Этот инновационный подход позволяет обеспечить более широкое участие пациентов, устраняя необходимость их физического присутствия в местах проведения испытаний, тем самым уменьшая географические барьеры и расширяя доступ к различным группам населения.

Кроме того, децентрализованные исследования оптимизируют исследовательский процесс, позволяя собирать и отслеживать данные в режиме реального времени, что значительно ускоряет сроки испытаний. Такая эффективность повышает вовлеченность пациентов и удобство, а также способствует росту рынка услуг по клиническим исследованиям.

Быстрое расширение биофармацевтической промышленности, вызванное значительными достижениями в области биологических препаратов и персонализированной медицины, существенно увеличивает спрос на услуги клинических исследований.

В мае 2023 года FDA США объявило о своей поддержке расширения использования децентрализованных клинических испытаний (ДКИ) биологических препаратов, лекарств и устройств.

По мере того, как компании разрабатывают инновационные биологические методы лечения, растет потребность в специализированных испытаниях, строгом соблюдении нормативных требований и комплексном управлении данными. Эти требования становятся все более сложными, особенно с появлением персонализированных методов лечения, адаптированных к индивидуальному профилю пациентов.

Эта сложность способствует росту рынка, поскольку отрасль стремится решать проблемы эффективной и безопасной разработки и вывода на рынок этих передовых методов лечения. Таким образом, рынок переживает устойчивый рост, поддерживаемый непрерывным развитием биофармацевтических исследований и разработок.

Анализ сегментации

Мировой рынок сегментирован по типу услуги, этапу, терапевтической области, конечному пользователю и географическому положению.

По типу услуги

В зависимости от типа услуг рынок услуг клинических исследований подразделяется на управление клиническими исследованиями, регуляторные услуги, снабжение и логистику клинических исследований, лабораторные услуги, децентрализованные/виртуальные исследования, набор и удержание пациентов, управление данными и статистический анализ и другие. Сегмент управления клиническими исследованиями получил самый высокий доход в 13,98 млрд долларов США в 2023 году.

Сегмент управления клиническими исследованиями далее делится на планирование и проектирование, управление проектами, мониторинг и управление данными, управление площадками. Росту сегмента способствуют достижения в области технологий, такие как интегрированные системы управления исследованиями и цифровые инструменты, повышающие эффективность и точность.

Например, в сентябре 2023 года Biofourmis представила платформу на базе искусственного интеллекта для ускорения разработки лекарств для спонсоров испытаний и исследователей.

Кроме того, растущее число клинических исследований и необходимость глобального доступа к исследованиям способствуют расширению сегмента. Ключевые игроки вкладывают значительные средства в инновационные решения для оптимизации процессов судебных разбирательств, что способствует росту сегмента.

По фазе

В зависимости от фазы рынок подразделяется на фазу I, фазу II, фазу III и фазу IV. Сегмент III фазы занял наибольшую долю рынка услуг по клиническим исследованиям — 49,87% в 2023 году. Этот этап имеет решающее значение для оценки эффективности и безопасности нового лечения по сравнению с установленными стандартами медицинской помощи.

Эти испытания направлены на подтверждение ранее полученных результатов, демонстрируя безопасность, эффективность и полезность препарата по назначению. Исследования фазы III оценивают эффективность нового лекарства по сравнению с существующими методами лечения или подтверждают данные о безопасности и эффективности исследований фазы I и II.

По состоянию на ноябрь 2022 года, согласно данным Национального реестра клинических исследований (NCT), во всем мире проводится около 12 136 исследований фазы III по различным показаниям.

Ожидается, что такое значительное количество активных исследований будет способствовать росту сегмента фазы III в течение прогнозируемого периода.

По терапевтической области

В зависимости от терапевтической области рынок подразделяется на онкологию, кардиологию, неврологию, инфекционные заболевания, иммунологию, респираторную дерматологию и другие. Ожидается, что к 2031 году сегмент онкологии получит самый высокий доход в размере 38,09 млрд долларов США, главным образом из-за растущей распространенности рака и растущего спроса на инновационные методы лечения.

По данным Американского онкологического общества, в 2023 году в США было зарегистрировано 1 958 310 новых случаев рака.

Терапевтическая область онкологии сосредоточена на исследованиях, в которых оцениваются новые методы лечения, включая таргетное лечение, иммунотерапию и комбинированную терапию. Достижения в области геномных исследований и персонализированной медицины еще больше способствуют росту, обеспечивая более точные и эффективные подходы к лечению. Рост числа онкологических исследований подкрепляется ростом заболеваемости раком во всем мире, что подчеркивает острую необходимость в разнообразных и надежных клинических исследованиях.

В июне 2022 года AION Labs в сотрудничестве с BioMed X объявила четвертый глобальный конкурс заявок, направленный на прогнозирование результатов клинических испытаний в популяциях онкологических больных. Новый стартап был направлен на разработку платформы искусственного интеллекта для улучшения отбора пациентов для исследований фазы III путем выявления биомаркеров на основе существующих данных ранней фазы I/II, полученных одним исследованием.

Ожидается, что внедрение передовых платформ будет способствовать росту этого сегмента за счет оптимизации популяции пациентов для исследований фазы III.

Региональный анализ рынка услуг клинических исследований

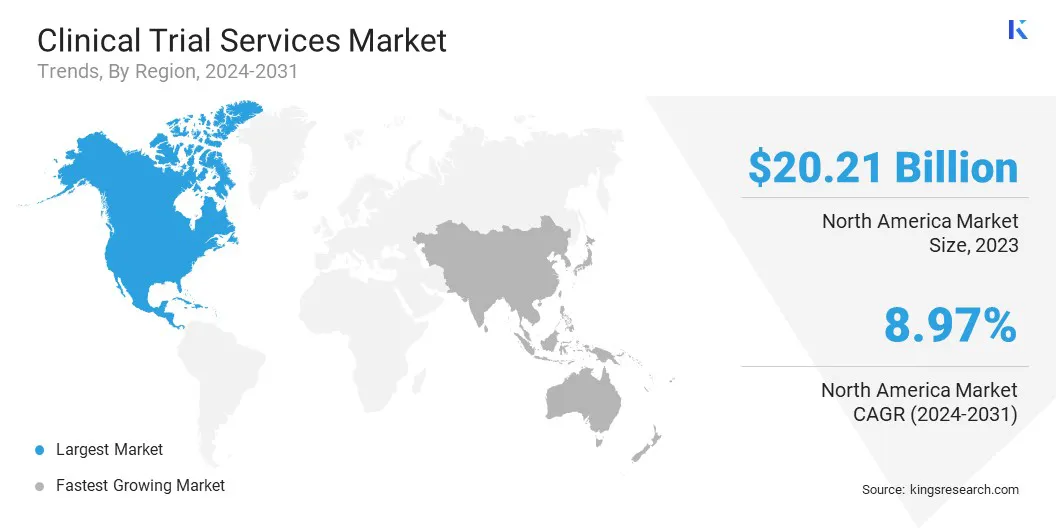

В зависимости от региона мировой рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африка и Латинскую Америку.

В 2023 году на рынок услуг по клиническим исследованиям Северной Америки приходилось наибольшая доля — 44,79%, при оценке — 20,21 млрд долларов США. Надежная инфраструктура региона поддерживает значительное количество клинических исследований, чему способствует растущий спрос на разработку лекарств. Присутствие ключевых игроков рынка еще больше способствует этому росту. Кроме того, стратегическое сотрудничество, партнерство и слияния стимулируют расширение регионального рынка.

Например, в июне 2022 года компании Pfizer, MorphoSys и Incyte совместно провели клиническое исследование по изучению комбинации TTI-622 компании Pfizer, Моньюви (тафазитамаб-cxix) и леналидомида для лечения рецидива рефрактерной диффузной крупноклеточной B-клеточной лимфомы (DLBCL).

Подобные инициативы подчеркивают динамичную среду сотрудничества на рынке Северной Америки, стимулируя его рост и способствуя инновациям.

Ожидается, что в Азиатско-Тихоокеанском регионе будет наблюдаться значительный рост: среднегодовой темп роста составит 10,56% за прогнозируемый период. Этот рост во многом объясняется растущей инфраструктурой здравоохранения и большим разнообразием групп пациентов.

Такие страны, как Китай и Индия, находятся в авангарде этого роста благодаря своей обширной базе пациентов и совершенствованию нормативно-правовой базы, которая упрощает процедуру одобрения исследований и повышает привлекательность рынка. Региональный рынок извлекает выгоду из экономически эффективных решений для проведения испытаний и стратегического партнерства между глобальными фармацевтическими компаниями и местными CRO.

Например, в октябре 2022 года ObvioHealth и Oracle совместно работали над эффективной интеграцией различных наборов данных в децентрализованных клинических исследованиях в Азиатско-Тихоокеанском регионе.

Такое сотрудничество позволяет использовать региональный опыт и способствует эффективному управлению исследованиями, тем самым способствуя расширению регионального рынка.

Конкурентная среда

Отчет о мировом рынке услуг клинических исследований предоставит ценную информацию с акцентом на фрагментированный характер отрасли. Выдающиеся игроки сосредотачивают внимание на нескольких ключевых бизнес-стратегиях, таких как партнерство, слияния и поглощения, инновации продуктов и совместные предприятия, чтобы расширить портфель своих продуктов и увеличить свою долю рынка в различных регионах.

Компании реализуют эффективные стратегические инициативы, такие как расширение услуг, инвестиции в исследования и разработки (НИОКР), создание новых центров предоставления услуг и оптимизация процессов предоставления услуг, которые, вероятно, создадут новые возможности для роста рынка.

Ключевые события в отрасли

Июнь 2024 г. (запуск продукта):Labcorp, мировой лидер в области инновационных лабораторных услуг, запустил Labcorp Global Trial Connect. Этот набор решений для центральных лабораторий направлен на повышение скорости клинических исследований, проводимых в исследовательских центрах.

Май 2023 г. (Партнерство):Allucent объединила усилия с THREAD, лидером в области децентрализованных клинических исследований и технологий eCOA, чтобы помочь биотехнологическим компаниям разрабатывать и контролировать индивидуальные исследования. Это партнерство призвано дать спонсорам возможность создавать эффективные цифровые стратегии для удаленного взаимодействия и сбора данных.

Мировой рынок услуг клинических исследований сегментирован следующим образом:

По типу услуги

Управление клиническими исследованиями (CTM)

Планирование и дизайн

Управление проектом

Мониторинг и управление данными

Управление сайтом

Регуляторные услуги

Нормативное представление

Консалтинг

Консультации по протоколу и безопасности

Поставка и логистика для клинических исследований

Управление цепочками поставок

Упаковка, маркировка и распространение

Лабораторные услуги

Биоаналитическое тестирование

Услуги биомаркеров

Центральные лабораторные службы

Децентрализованные/виртуальные испытания

Привлечение и удержание пациентов

Управление данными и статистический анализ

Другие

По фазе

Фаза I

Фаза II

Фаза III

Фаза IV

По терапевтической области

онкология

Кардиология

Неврология

Инфекционные заболевания

Иммунология

Дыхательная система

Дерматология

Другие

Конечным пользователем

Фармацевтические и биотехнологические компании

Компании по производству медицинского оборудования

Контрактные исследовательские организации

Академические и исследовательские институты

По регионам

Северная Америка

НАС.

Канада

Мексика

Европа

Франция

Великобритания

Испания

Германия

Италия

Россия

Остальная Европа

Азиатско-Тихоокеанский регион

Китай

Япония

Индия

Южная Корея

Остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка

GCC

Северная Африка

ЮАР

Остальная часть Ближнего Востока и Африки

Латинская Америка

Бразилия

Аргентина

Остальная часть Латинской Америки

Часто задаваемые вопросы

Каков общий среднегодовой темп роста рынка услуг клинических исследований, как ожидается, будет зафиксирован в течение прогнозируемого периода?

Насколько велика индустрия услуг по клиническим исследованиям в 2023 году?

Каковы основные движущие факторы рынка?

Кто является ведущими ключевыми игроками на рынке?

Какой регион на рынке услуг клинических исследований будет наиболее быстрорастущим в прогнозируемый период?

Какой сегмент будет занимать максимальную долю на рынке услуг клинических исследований в 2031 году?

Автор

Омкар — опытный аналитик-исследователь с опытом работы в широком спектре отраслей, включая, помимо прочего, фармацевтику, биотехнологии, здравоохранение, химию и материалы, энергетику и потребительские товары. Его междисциплинарный опыт позволяет ему анализировать сложную динамику рынка, выявлять действенные идеи и проводить ценные исследования, которые поддерживают принятие стратегических решений.

Обладая навыками качественного и количественного анализа, Омкар синтезирует большие наборы данных для создания содержательных, ориентированных на заинтересованные стороны отчетов. Его обширные отраслевые знания позволяют ему выявлять синергию между секторами, что повышает ценность его исследований. Вне работы Омкар страстный любитель кино. Его любовь к кино подпитывает его творческие способности и развивает способность критического мышления – навыки, которые дополняют его исследовательские способности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.