Размер рынка ацетата целлюлозы, доля, анализ роста и отрасли, по типу (волокно, пластмассы), по применению (сигаретные фильтры, текстиль и одежда, фотографические пленки, ленты и этикетки, другие) и региональный анализ, 2024-2031

Страницы: 140 | Базовый год: 2023 | Релиз: май 2025 г. | Автор: Versha V. | Последнее обновление: февраль 2026 г.

Рынок фокусируется на производстве и распределении ацетата целлюлозы, полусинтетического соединения, полученного из целлюлозы, обычно полученного из деревянной целлюлозы или хлопкового линтера и обработанного уксусной кислотой, уксусной ангидридом и серной кислотой.

Он обычно используется в сигаретных фильтрах, текстиле, рамках очков и фильмах. В отчете подчеркиваются ключевые драйверы рынка, основные тенденции, нормативные рамки и конкурентную среду, формирующие рост отрасли.

Целлюлоза ацетатный рынокОбзор

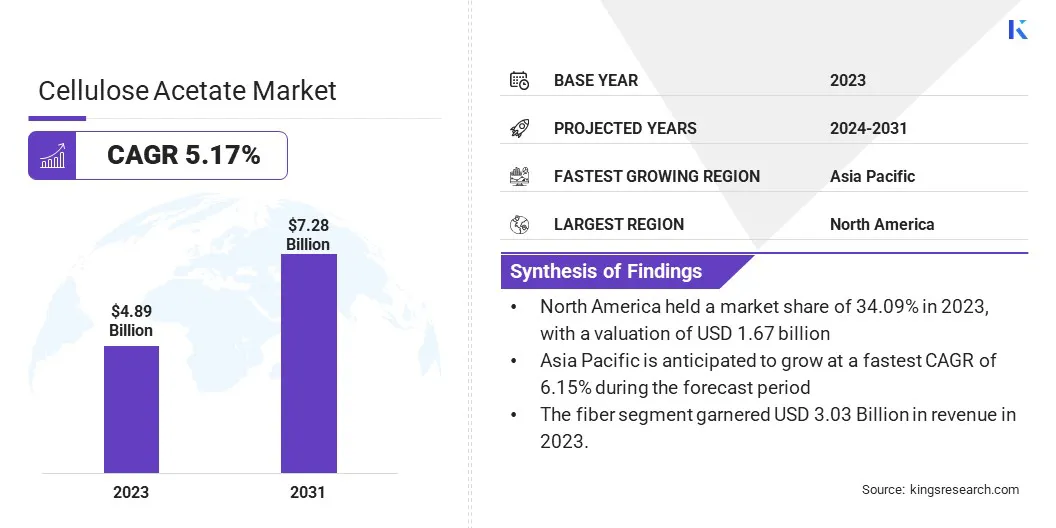

Глобальный размер рынка ацетата целлюлозы был оценен в 4,89 млрд долларов США в 2023 году и, по прогнозам, будет расти с 5,11 миллиарда долларов США в 2024 году до 7,28 млрд долларов США к 2031 году, демонстрируя CAGR 5,17% в течение прогнозируемого периода.

Рост рынка в первую очередь обусловлен растущим спросом на экологически чистые и биоразлагаемые материалы в различных отраслях конечного использования, включая текстиль, фармацевтические препараты, упаковку и потребительские товары.

Ацетат целлюлозы, полученный из натуральных источников целлюлозы, таких как деревянная пульпа и хлопковые линтеры, широко используется для его превосходного пленочного формирования, химического устойчивости и термопластичных свойств. Растущая экологическая осведомленность и регуляторное сдвиг в сторону снижения пластического загрязнения побуждают производителей принять устойчивые альтернативы, такие как ацетат целлюлозы.

Основными компаниями, работающими в ацетатной промышленности целлюлозы, являются Daicel Corporation, Eastman Chemical Company, Celanese Corporation, Borregaard AS, Rayonier Advanced Materials, Rotuba, Inc., A. B. Enterprises, Grafix Plastics, Haihang Industry, Cerdia International Gmbh, Sk Chemicals, Merck Kgaa и Sichuan Proply.

Повышение осведомленности потребителей о пластическом загрязнении побуждает отрасли принять биоразлагаемые альтернативы, такие как ацетат целлюлозы. Его растительное происхождение и биоразлагаемость делают его предпочтительным выбором в текстиле, упаковке и потребительских товарах. Этот сдвиг в предпочтениях потребителей заключается в создании устойчивого спроса и увеличении расширения рынка.

Согласно европейским биопластикам, глобальныебиопластикиОжидается, что производственные мощности значительно растут с приблизительно 2,47 млн. Тонн в 2024 году до примерно 5,73 млн. Тонн к 2029 году.

Ключевые основные моменты:

Размер отрасли ацетата целлюлозы был зарегистрирован в 4,89 млрд долларов США в 2023 году.

Предполагается, что рынок вырастет в среднем на 5,17% с 2024 по 2031 год.

В 2023 году в Северной Америке доля рынка составила 34,09% с оценкой 1,67 миллиарда долларов США.

В 2023 году сегмент волокна получил 3,03 миллиарда долларов США.

Ожидается, что сегмент сигаретных фильтров достигнет 1,91 миллиарда долларов США к 2031 году.

Ожидается, что в Азиатско -Тихоокеанском регионе вырастет на 6,15% в течение прогнозируемого периода.

Рыночный драйвер

«Рост текстильной промышленности»

Заметное расширение текстильной промышленности значительно способствует росту рынка ацетатов целлюлозы, особенно в производстве волокон и тканей. Ацетат целлюлозы оценивается в текстильном секторе за его шелкоподобный вид, гладкую текстуру и отличную драпировку, что делает его предпочтительным выбором для одежды, подкладок и мебели на дому.

Ацетатные волокна целлюлозы являются биоразлагаемыми и получены из возобновляемых источников, таких как деревянная пульпа и хлопковые линтеры, соответствующие растущему сдвигу потребителей в сторону устойчивого и экологически чистого мода.

Поскольку бренды и производители стремятся уменьшить свой экологический след, многие обращаются к полусинтетическим волокнам, таким как целлюлоза ацетат, в качестве альтернативы материалам на основе нефти. Например, ацетатные волокна целлюлозы все чаще используются в высококлассной и быстрой модной одежде из-за ее дышащих и блестящих свойств.

Кроме того, Азиатско-Тихоокеанский регион, возглавляемый такими странами, как Китай, Индия и Бангладеш, оставляет за собой основной центр для производства текстиля и ключевым потребителем волокон ацетатных целлюлозных ацетатов.

Согласно текстильной бирже, глобальное производство волокна достигло рекордного максимума в 124 млн. Тонн в 2023 году, что является увеличением на 7% по сравнению с 116 млн. Тонн в 2022 году. Предполагается, что эта цифра увеличится, достигнув приблизительно 160 млн тонн к 2030 году.

РынокИспытание

«Волатильность цен на сырье»

Основной проблемой, препятствующей расширению рынка ацетата целлюлозы, является колебание цен на сырье, особенноуксусная кислотаи деревянная мякоть. Эти изменения цен увеличивают производственные затраты и мешают производителям поддерживать стабильные цены.

Следовательно, конечные пользователи сталкиваются с неопределенностью при планировании покупок, что может повлиять на бюджетные решения и решения цепочки поставок. Это нарушает предсказуемость рынка и усложняет долгосрочное планирование как для производителей, так и для потребителей.

Чтобы решить эту проблему, компании могут заключить долгосрочные контракты на поставку, чтобы обеспечить стабильную цену и доступность ключевого сырья. Кроме того, они инвестируют в обратную интеграцию, чтобы улучшить контроль цепочки поставок.

Диверсификация поставщиков помогает снизить зависимость от одного источника. Некоторые фирмы изучают альтернативное сырье, чтобы минимизировать риски. Эти стратегии помогают повысить стабильность затрат и безопасность снабжения.

Тенденция рынка

«Растущий спрос на биоразлагаемые ингредиенты в косметике»

Растущий спрос на устойчивые материалы - это изменение отраслей промышленности, таких как потребительские товары, косметика в особенности. Поскольку проблемы по поводу микро-пластикового загрязнения усиливаются, производители все чаще обращаются к биоразлагаемым альтернативам на основе растений для замены традиционных синтетических ингредиентов.

Частицы на основе ацетата предлагают как производительность, так и экологические преимущества. Этот сдвиг подпитывает инновации, поскольку компании реагируют на регулирующее давление и потребительский спрос на экологически чистые продукты.

В марте 2025 года Daicel Corporation запустила «BS7», новый продукт в линии сферических частиц ацетата Bellocea Acetate, предназначенного для предложения экологически чистой альтернативы микропластисным шарикам в косметике. Изготовленная из целлюлозы уксусной кислоты и растений, Bellocea была подтверждена биодеградом в почве, компосте и морской среде.

Снимок отчета о рынке ацетата целлюлозы

Сегментация

Подробности

По типу

Волокно, пластмассы

По приложению

Сигаретные фильтры, текстиль и одежда, фотографические пленки, ленты и лейблы, другие

По региону

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка: Турция, США, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки

Сегментация рынка

По типу (волокно и пластмассы): сегмент волокна заработал 3,03 млрд долларов США в 2023 году из-за растущего спроса на устойчивые и биоразлагаемые материалы в различных приложениях, включая текстиль и не тщательные продукты.

По приложению (сигаретные фильтры, текстиль и одежда, фотографические пленки, ленты и этикетки и другие): сегмент сигаретных фильтров в 2023 году составил 26,15% из-за широкого использования ацетата целлюлозы в производстве фильтров, поддерживаемых его экономической эффективностью и эффективностью фильтрации.

Региональный анализ

Основываясь на регионе, рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Южной Америке.

В 2023 году рынок ацетата в Северной Америке составлял долю около 34,09% в 2023 году, стоимостью 1,67 млрд долларов США. Это доминирование усиливается сильным спросом региона на ацетат целлюлозы в таких отраслях, как текстиль, фармацевтические препараты и автомобильная.

Кроме того, наличие ключевых игроков рынка и технологических достижений способствует этому заметному расширению. С ростом осведомленности об устойчивых и экологически чистых материалах спрос на ацетат целлюлозы, как ожидается, будет расти в ближайшие годы.

Азиатско -тихоокеанская ацетатная промышленность, по оценкам, расти на 6,15% в течение прогнозируемого периода. Этот рост подпитывается расширяющимися текстильными отраслями в Китае и Индии, где волокна ацетата целлюлозы пользуются высоким спросом на одежду и нетканые продукты.

Растущее предпочтение устойчивым биоразлагаемым материалам в ответ на растущие экологические проблемы еще больше повышают принятие ацетата целлюлозы в различных отраслях.

Кроме того, игроки рынка поддерживают расширение, создавая новые производственные мощности и увеличивая производственные мощности для удовлетворения растущего спроса на ацетат целлюлозы.

В соответствии сИндийский фонд бренда (IBEF)Предполагается, что рынок индийского текстиля и одежды вырастет на 10% CAGR, чтобы достичь 350 миллиардов долларов США к 2030 году.

Нормативно -правовая база

В США, Управление по контролю за продуктами и лекарствами (FDA) регулирует использование ацетата целлюлозы в таких приложениях, как упаковка продуктов питания и фармацевтические препараты, обеспечивая соответствие стандартам безопасности и качества.

В КитаеНациональная комиссия по здравоохранению (NHC) контролирует контактные материалы для пищевых продуктов, в том числе ацетат целлюлозы, в соответствии с Законом о безопасности пищевых продуктов. Материалы должны быть утверждены для использования и соблюдать национальные стандарты для обеспечения безопасности пищевых продуктов.

В ЕвропеЕвропейское агентство химических веществ (ECHA) управляет регистрацией, оценкой, разрешением и ограничением химических веществ (охват). Он предписывает регистрацию на вещества, производимые или импортируемые в количестве одной тонны или более минуты.

Конкурентная ландшафт

Индустрия ацетатной целлюлозы оснащена умеренно консолидированной конкурентной средой с сочетанием устоявшихся многонациональных игроков и нишевых региональных игроков. Ключевые участники все чаще принимают стратегические перестройки и оперативную консолидацию.

Интегрируя различные объекты в унифицированные рамки, эти компании стремятся оптимизировать цепочки поставок, повысить эффективность производства и укреплять свой глобальный рынок.

В ноябре 2023 года IMCD India подписала соглашение о приобретении двух бизнес -линий от CJ Shah и Company, охватывающей ацетат целлюлозы, коалесцирующие агенты, полиолефиновые полимеры и другие специальные химические вещества, в основном используемые в красках, покрытиях, адгезивах и приложениях жизни.

Список ключевых компаний на рынке ацетата целлюлозы:

Daicel Corporation

Eastman Chemical Company

Целанская корпорация

Borregaard As

Rayonier Advanced Materials

Rotuba, Inc.

Б. Предприятия

Grafix Plastics

Хайханская индустрия

Cerdia International GmbH

Merck Kgaa

Sichuan Push Acetati Co.ltd.

Последние события (расширение)

В марте 2024 годаCelanese Corporation выпустила новую 70 -килотонную винилацетатную этилена (VAE) в своем заводе Nanjing, Китай. Это расширение усиливает интеграцию ацетильной цепи компании и увеличивает ее способность удовлетворить растущий региональный спрос на vae и нисходящие повторные полимерные порошки (RDP)

В марте 2024 годаCelanese Corporation начала операции на своем новом 1,3 миллионах уксусной кислоты в прозрачном озере, которое, по его словам, является самым низкой стоимостью и с самым низким углеродом в мире во всем мире. Это расширение следует за недавно запущенным проектом и использованием углерода, сертифицированным ISCC (CCU), который увеличил мощность в совместном предприятии Fairway Methanol с Mitsui & Co. Ltd. на 130 килотонов, захватив 180 килотонов промышленных выбросов Co₂.

В сентябре 2023 года, Gibaplast, специализированный составщик, базирующийся в Италии, начал использовать Eastman Tenrite Renew в производстве очков. Этот устойчивый материал, экологически чистая версия пропионата ацетата целлюлозы (CAP), включает в себя более 20% сертифицированного переработанного контента в свою биологическую композицию, сохраняя производительность и качество традиционного ограничения.

Часто задаваемые вопросы

Каков ожидаемый CAGR для рынка ацетата целлюлозы в течение прогнозируемого периода?

Насколько велика была индустрия в 2023 году?

Каковы основные факторы, способствующие рынку?

Кто является ключевыми игроками на рынке?

Какой самый быстрорастущий регион на рынке в прогнозируемый период?

Предполагается, что какой сегмент будет иметь самую большую долю рынка в 2031 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.