Размер рынка клеточной терапии, доля, рост и анализ отрасли, по применению (онкология, сердечно-сосудистые заболевания, неврологические расстройства, аутоиммунные заболевания и другие), по типу клеток (Т-клетки, стволовые клетки и другие), по терапии (аллогенная терапия, аутологичная терапия) и региональный анализ, 2024-2031

Страницы: 185 | Базовый год: 2023 | Релиз: январь 2025 г. | Автор: Versha V. | Последнее обновление: февраль 2026 г.

Клеточная терапия фокусируется на использовании живых клеток для лечения широкого спектра заболеваний путем восстановления, регенерации или замены поврежденных тканей и органов. Основные применения клеточной терапии включают лечение рака (например, терапию CAR-T-клетками), регенеративную медицину, неврологические заболевания и лечение аутоиммунных заболеваний.

Клеточная терапия все чаще исследуется и разрабатывается в области тканевой инженерии, заживления ран и сердечно-сосудистых заболеваний.

Прорывы в технологии стволовых клеток и генетической модификации ускоряют инновации, делая клеточную терапию многообещающим и преобразующим подходом к лечению в персонализированной медицине, способным удовлетворить растущие потребности и растущие медицинские потребности для улучшения результатов лечения пациентов в различных терапевтических областях.

Рынок клеточной терапииОбзор

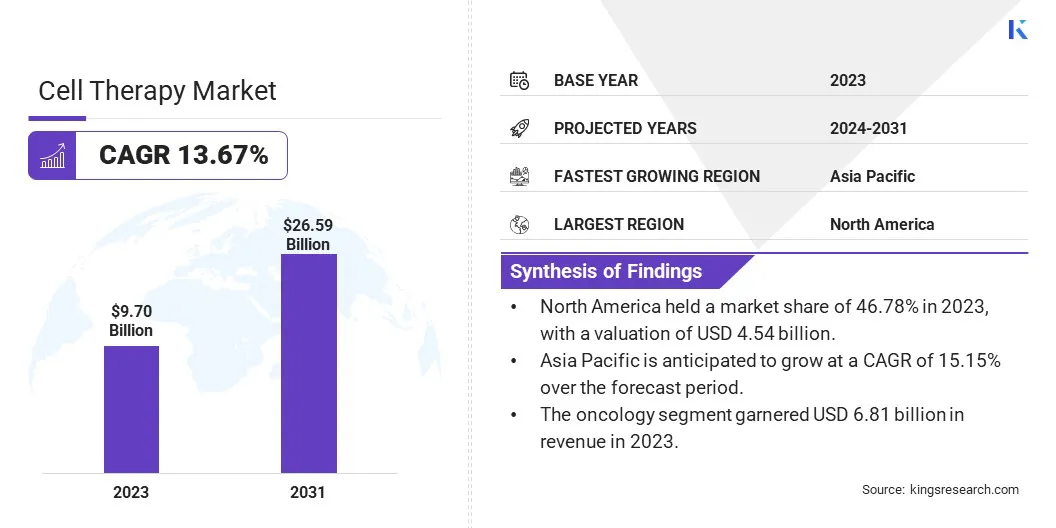

Объем мирового рынка клеточной терапии оценивался в 9,70 млрд долларов США в 2023 году, который, по оценкам, оценивается в 10,84 млрд долларов США в 2024 году и достигнет 26,59 млрд долларов США к 2031 году, а среднегодовой темп роста составит 13,67% с 2024 по 2031 год..Ускорение рынка связано со значительными инновациями в технологии стволовых клеток и редактировании генов, такими как CRISPR-Cas9, которые помогают проводить более точные и эффективные методы лечения.

Эти открытия способствуют развитию персонализированной терапии, особенно врегенеративная медицина, лечение рака и лечение аутоиммунных заболеваний.

Крупнейшими компаниями, работающими на мировом рынке клеточной терапии, являются Bristol-Myers Squibb Company, Gilead Sciences, Inc., Johnson & Johnson Services, Inc., Novartis AG, Sorrento Therapeutics, Inc., Sanofi, Amgen Inc., F. Hoffmann-La Roche Ltd, BioNTech SE., Charles River Laboratories., Adaptimmune., Takeda Pharmaceutical Company Limited., Mallinckrodt Company., JW Therapeutics. (Шанхай) Co., Ltd., IOVANCE Biotherapeutics, Inc. и другие.

Увеличение средств на исследования и стратегическое сотрудничество между академическими учреждениями, биотехнологическими компаниями и крупными игроками в секторе здравоохранения ускоряет темпы открытий и клинических применений. Это сотрудничество стимулирует разработку более эффективных и масштабируемых производственных процессов, которые имеют решающее значение для глобального внедрения клеточной терапии.

Более того, достижения в области тканевой инженерии и регенеративной медицины позволяют найти более эффективные решения для восстановления и замены поврежденных тканей, предлагая эффективный метод лечения хронических состояний и травм, с которыми ранее было трудно справиться. Растущий спрос на персонализированную медицину еще больше способствует росту рынка, поскольку пациенты ищут индивидуальные методы лечения для улучшения результатов.

Регулирующая поддержка и усовершенствованная политика возмещения расходов также способствуют расширению рынка, делая клеточную терапию более доступной для более широкого круга пациентов. В совокупности эти факторы формируют многообещающее будущее рынка.

Ключевые моменты:

В 2023 году объем мирового рынка клеточной терапии составил 9,70 млрд долларов США.

Прогнозируется, что в период с 2024 по 2031 год рынок будет расти в среднем на 13,67%.

В 2023 году доля рынка Северной Америки составляла 46,78%, а ее стоимость оценивалась в 4,54 миллиарда долларов США.

В 2023 году выручка онкологического сегмента составила 6,81 млрд долларов США.

Ожидается, что к 2031 году сегмент Т-клеток достигнет 13,78 млрд долларов США.

Сегмент аллогенной терапии должен зафиксировать ошеломляющий среднегодовой темп роста в 14,62% в течение прогнозируемого периода.

Ожидается, что в Азиатско-Тихоокеанском регионе среднегодовой темп роста составит 15,15% в течение прогнозируемого периода.

Драйвер рынка

«Рост случаев рака и инновации в CAR-T»

Рынок клеточной терапии переживает огромный рост из-за растущего бремени хронических заболеваний, таких как рак, аутоиммунные заболевания и генетические заболевания, что приводит к высокому спросу на новые решения для лечения. Терапия CAR-T-клетками, достижения в области стволовых клеток и технологии редактирования генов также совершают революцию в персонализированной медицине, обеспечивая эффективные методы лечения неизлечимых состояний.

В мае 2024 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов (FDA) одобрило первую Т-клеточную терапию химерными антигенными рецепторами (CAR) для пациентов с рецидивирующим или рефрактерным хроническим лимфоцитарным лейкозом (ХЛЛ).

В мае 2024 года FDA одобрило лизокабтаген маралеуцел (Брейанци) для взрослых пациентов с рецидивирующей или рефрактерной мантийно-клеточной лимфомой (MCL), которые ранее получали как минимум две линии системной терапии, включая ингибитор тирозинкиназы Брутона (BTKi).

Кроме того, растущие инвестиции в здравоохранение, повышенное внимание к исследованиям и разработкам, а также благоприятная нормативно-правовая база ускоряют рост рынка.

Правительства продвигают инициативы по поддержке регенеративной медицины, в то время как поставщики медицинских услуг внедряют передовые методы лечения, помогая и ускоряя расширение рынка по всему миру. Растущее внимание к регенеративной медицине и улучшению инфраструктуры здравоохранения еще больше способствует расширению рынка.

Рыночный вызов

«Затраты на лечение и нормативные последствия»

Отрасль сталкивается с ключевыми проблемами, в том числе с дорогостоящими затратами на лечение, которые ограничивают финансовую доступность и доступ пациентов. Сложности в производстве и масштабируемости клеточной терапии создают операционные препятствия. Процессы одобрения регулирующих органов остаются трудоемкими и дорогостоящими, что потенциально может задержать выход на рынок.

Проблемы долгосрочной безопасности и эффективности, а также возможность побочных реакций создают неопределенность как для пациентов, так и для медицинских работников. Отсутствие стандартизированных протоколов и практик клеточной терапии также препятствует ее широкому внедрению и приводит к несогласованности результатов лечения в разных регионах.

Рыночный тренд

«Достижения в области CAR-T и лечения стволовыми клетками»

Рынок клеточной терапии переживает значительный рост благодаря достижениям в области регенеративной медицины и персонализированного лечения. Ключевые тенденции включают все более широкое применение терапии CAR-T-клетками при раке и расширение использования терапии стволовыми клетками при различных хронических и генетических заболеваниях. Рынок также получает выгоду от растущих инвестиций в здравоохранение и государственной поддержки инновационных методов лечения.

В марте 2024 года компания Capstan Therapeutics завершила раунд финансирования серии B на сумму 175 миллионов долларов США при поддержке старых и новых инвесторов, включая J&J, BMS, Bayer, Eli Lilly, Pfizer и Novartis. Все они выстроились в очередь, чтобы продвинуть ведущего кандидата Capstan in vivo CAR-T к ранним клиническим исследованиям, подтверждающим концепцию аутоиммунных заболеваний.

В сентябре 2024 года ArsenalBio объявила о выделении 325 миллионов долларов США на содействие клинической разработке программ программируемой клеточной терапии.

Кроме того, сотрудничество между биотехнологическими фирмами и фармацевтическими компаниями ускоряет исследования и разработки. Технологические достижения в производстве и улучшение результатов клинических испытаний делают клеточную терапию доступной. Ожидается, что растущее внимание к персонализированной медицине и точной терапии будет способствовать дальнейшему расширению рынка.

Обзор рынка клеточной терапии

Сегментация

Подробности

По применению

Онкология, сердечно-сосудистые заболевания, неврологические расстройства, аутоиммунные заболевания и др.

По типу ячейки

Т-клетки, стволовые клетки, другие

По типу терапии

Аллогенная терапия, аутологичная терапия, другое

По регионам

Северная Америка:США, Канада, Мексика

Европа:Франция, Великобритания, Испания, Германия, Италия, Россия, Остальная Европа

Азиатско-Тихоокеанский регион:Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальные страны Азиатско-Тихоокеанского региона.

Ближний Восток и Африка:Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальные страны Ближнего Востока и Африки.

Латинская Америка:Бразилия, Аргентина, остальная часть Южной Америки

Сегментация рынка:

По приложениям (онкология, сердечно-сосудистые заболевания, неврологические расстройства, аутоиммунные заболевания и другие): в 2023 году онкологический сегмент заработал 6,81 миллиарда долларов США благодаря растущему внедрению клеточной терапии рака.

По типу клеток (Т-клетки, стволовые клетки и другие): Т-клетки занимали 48,56% рынка в 2023 году, в первую очередь из-за их ключевой роли в лечении рака, таком как терапия CAR-T.

По типу терапии (аллогенная терапия, аутологичная терапия): прогнозируется, что к 2031 году сегмент аутологичной терапии достигнет 13,38 миллиардов долларов США благодаря персонализированному подходу и более низкому риску иммунного отторжения.

Рынок клеточной терапииРегиональный анализ

Региональный анализ рынка клеточной терапии показал, что Северная Америка является крупнейшим рынком с долей 46,78% в 2023 году, что обусловлено развитой инфраструктурой здравоохранения, сильными инвестициями в исследования и разработки и надежной нормативно-правовой базой. США лидируют в этом регионе благодаря крупным биотехнологическим компаниям, обширным клиническим испытаниям и высоким расходам на здравоохранение.

Доминирование Северной Америки на рынке обусловлено развитой инфраструктурой здравоохранения, значительными инвестициями в исследования и разработки, а также надежной нормативно-правовой базой. Присутствие крупных фармацевтических и биотехнологических компаний, а также мощная государственная поддержка клинических испытаний и инноваций еще больше укрепляют ее лидерство.

Между тем, Азиатско-Тихоокеанский регион переживает быстрый рост благодаря увеличению расходов на здравоохранение, увеличению числа пациентов и повышению осведомленности о передовых методах лечения. Кроме того, благоприятная нормативно-правовая база в таких странах, как Япония и Китай, а также улучшение медицинской инфраструктуры способствуют внедрению клеточной терапии в регионе.

Тем не менее, ожидается, что в Азиатско-Тихоокеанском регионе будет наблюдаться самый быстрый рост - прогнозируемый среднегодовой темп роста составит 15,15%. Такие страны, как Китай, Индия и Япония, вкладывают значительные средства в инфраструктуру здравоохранения, биотехнологии и исследования в области клеточной терапии. Повышение осведомленности пациентов, благоприятная государственная политика и рост заболеваемости хроническими заболеваниями способствуют внедрению клеточной терапии в регионе.

Нормативно-правовая база также играет важную роль в формировании рынка

В регионе Северной Америки Центр оценки и исследования биологических препаратов (CBER) FDA регулирует продукты клеточной терапии и некоторые устройства, связанные с клеточной и генной терапией. Программа ускоренного одобрения FDA позволяет раньше утверждать лекарства и методы лечения, которые лечат серьезные заболевания и удовлетворяют неудовлетворенные медицинские потребности.

В августе 2024 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов одобрило TECELRA от компании Adaptimmune, LLC, генетически модифицированную аутологичную Т-клеточную иммунотерапию для взрослых с неоперабельной или метастатической синовиальной саркомой, которые уже прошли химиотерапию.

Европейское агентство лекарственных средств (EMA) контролирует клеточную терапию в Европейском Союзе (ЕС). Комитет по передовой терапии (CAT) при EMA отвечает за оценку лекарственных средств передовой терапии (ATMP), включая клеточную терапию, продукты тканевой инженерии и генную терапию.

В августе 2024 года EMA одобрило заявку компании Bristol Myers Squibb на CAR-T-клеточную терапию Бреянзи для лечения рецидивирующей или рефрактерной фолликулярной лимфомы.

В Азиатско-Тихоокеанском регионе Национальное управление медицинской продукции Китая (NMPA) отвечает за разработку политики регулирования клеточной терапии, включая стволовые клетки. NMPA ввела ускоренные процедуры одобрения инновационных методов лечения. Китайская NMPA фокусируется на развитии клеточной терапии, обеспечивая при этом безопасность и эффективность.

В Японии Агентство по фармацевтике и медицинскому оборудованию (PMDA) отвечает за одобрение и регулирование клеточной терапии и лекарств. PMDA обеспечивает безопасность, эффективность и качество клеточной терапии, включаястволовая клеткаметоды лечения.

Всемирная организация здравоохранения (ВОЗ) разрабатывает и регулирует международные стандарты, рекомендации по регулированию клеточной терапии и основы клеточной терапии человека. Орган призывает к глобальному сотрудничеству в решении этических проблем, одновременно поддерживая научные достижения.

Конкурентная среда:

Мировой рынок клеточной терапии характеризуется авторитетными корпорациями и развивающимися организациями. Ключевые участники рынка включают Bristol-Myers Squibb Company, Gilead Sciences, Inc., Johnson & Johnson Services, Inc., Novartis AG, Sorrento Therapeutics, Inc., Sanofi, Amgen Inc., F. Hoffmann-La Roche Ltd, BioNTech SE., Charles River Laboratories., Adaptimmune., Takeda Pharmaceutical Company Limited., Mallinckrodt Company., JW Therapeutics (Шанхай). Co., Ltd., IOVANCE Biotherapeutics, Inc. и другие.

Чтобы добиться конкурентного преимущества на этом быстро развивающемся рынке клеточной терапии, эти организации активно реализуют различные стратегические инициативы. Основные стратегии включают запуск новых продуктов, сотрудничество и альянсы, корпоративное расширение, а также слияния и поглощения.

Например, в апреле 2024 года компания Century Therapeutics объявила о планах расширить клиническую разработку CNTY-101, своей терапии iNK-клеток, нацеленной на CD19, на дополнительные аутоиммунные показания. При поддержке частного размещения на сумму 60 миллионов долларов США компания Century также приобрела Clade Therapeutics, расширив свой портфель решений на основе iPSC для лечения рака и аутоиммунных заболеваний.

Углубленное исследование этих стратегий раскрывает возможные перспективы получения дохода и тенденции развития, а также дает представление о том, как предприятия справляются с техническими препятствиями на рынке.

Список ключевых компаний на рынке клеточной терапии:

Последние события (M&A/Партнерство/Соглашения/Выпуск нового продукта)

В ноябре 2024 года компания F. Hoffmann-La Roche Ltd приобрела Poseida Therapeutics, Inc. примерно за 1,5 миллиарда долларов США. Это приобретение дает компании «Рош» более сильные позиции в развивающейся области готовых клеточных терапий донорского происхождения, предоставляя множество потенциально первых и лучших в своем классе методов лечения в области онкологии, иммунологии и неврологии.

В ноябре 2024 года Kadimastem объявила о слиянии с NLS Pharmaceutics. Это слияние объединяет опыт Kadimastem в области клеточной терапии с лекарственной платформой NLS Pharmaceutics, создавая совместный фокус на продвижении лечения нейродегенеративных заболеваний и диабета с помощью инновационных методов лечения.

В апреле 2024 года компания Kincell Bio. объявила о стратегическом партнерстве в области производства и разработки процессов с Imugen Limited для приобретения предприятия Imugene по производству клеточной терапии, соответствующего требованиям CGMP, в Северной Каролине. Сотрудничество позволит Imugene сосредоточиться на своем основном опыте в разработке инновационных методов лечения раковых клеток, а также обеспечит необходимую операционную масштабируемость и опыт для поддержки роста Imugene в области клеточной терапии.

В феврале 2024 года AstraZeneca объявила о приобретении Gracell Biotechnologies Inc. Благодаря GC012F, новому препарату клинической стадии BCMA и CD19 с двойным нацеливанием на аутологичный химерный антигенный рецептор Т-клеток (CAR-T), это приобретение расширило портфель клеточной терапии AstraZeneca и улучшило результаты лечения пациентов при онкологических и аутоиммунных заболеваниях.

В феврале 2024 г. BioNTech SE. и Autolus Therapeutics сотрудничали в области CAR-T-клеточной терапии, чтобы продвинуть разработку, которая включает в себя терапевтические программы, находящиеся на разных стадиях разработки, и расширяет программы на поздних стадиях. BioNTech согласилась инвестировать в Autolus 200 миллионов долларов США. За счет использования общих ресурсов и опыта это сотрудничество расширяет возможности компаний в разработке инновационных методов лечения CAR-T, удовлетворяя неудовлетворенные потребности быстрорастущего рынка.

В январе 2024 года компания Pluri Inc. создала передовую глобальную контрактную организацию по разработке и производству клеточной терапии (CDMO) для поддержки быстрорастущего рынка . Этот новый CDMO будет использовать запатентованную технологическую платформу Pluri для предоставления комплексных решений для разработки, производства и коммерциализации клеточной терапии, предлагая такие услуги, как разработка процессов, клиническое и коммерческое производство, а также обеспечение качества.

Часто задаваемые вопросы

Каков ожидаемый среднегодовой темп роста рынка клеточной терапии в течение прогнозируемого периода?

Насколько велика была отрасль в 2023 году?

Каковы основные факторы, движущие рынок?

Кто является ключевыми игроками на рынке?

Какой регион, как ожидается, будет самым быстрорастущим на рынке клеточной терапии в течение прогнозируемого периода?

Какой сегмент, как ожидается, будет занимать наибольшую долю рынка в 2031 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.