Размер рынка поглощения CCUS, доля, рост и анализ отрасли, по типу (химическая, физическая), по конечному использованию (нефть и газ, производство электроэнергии, цемент, другие) и региональный анализ, 2025-2032

Страницы: 140 | Базовый год: 2024 | Релиз: July 2025 | Автор: Sharmishtha M. | Последнее обновление: November 2025

Абсорбция улавливания, использования и хранения углерода (CCUS) означает улавливание CO₂ из выбросов с помощью химических растворителей или материалов, поглощающих CO₂. Рынок состоит из технологий, услуг и коммерческой деятельности, связанных с разработкой, внедрением и эксплуатацией систем улавливания CO₂ на основе абсорбции.

В этом отчете определяются основные факторы, способствующие расширению рынка, а также анализ конкурентной среды, влияющей на траекторию его роста.

Рынок поглощения CCUSОбзор

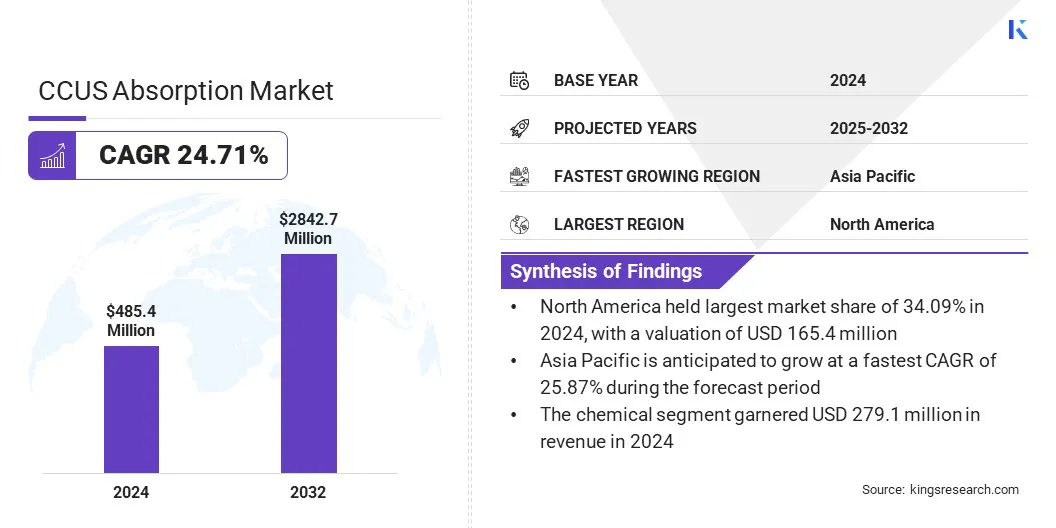

По данным Kings Research, объем мирового рынка поглощений CCUS в 2024 году оценивался в 485,4 миллиона долларов США, а в 2025 году он оценивается в 604,9 миллиона долларов США и достигнет 2842,7 миллиона долларов США к 2032 году, а среднегодовой темп роста составит 24,71% с 2025 по 2032 год..Рынок набирает обороты за счет растущей масштабируемости и гибкости модульных систем.

Эти компактные решения поддерживают развертывание в различных отраслях и местах, что делает их идеальными как для крупномасштабных объектов, так и для небольших объектов с ограниченным пространством.

Ключевые показатели рынка:

Объем абсорбционной отрасли CCUS в 2024 году оценивался в 485,4 млн долларов США.

Прогнозируется, что рынок будет расти в среднем на 24,71% с 2025 по 2032 год.

В 2024 году доля рынка Северной Америки составляла 34,09% при оценке в 165,4 миллиона долларов США.

Выручка химического сегмента в 2024 году составила 279,1 млн долларов США.

Ожидается, что к 2032 году нефтегазовый сегмент достигнет 1026,9 млн долларов США.

Ожидается, что в течение прогнозируемого периода среднегодовой темп роста в Азиатско-Тихоокеанском регионе составит 25,87%.

Крупнейшими компаниями, работающими на рынке поглощения CCUS, являются Exxon Mobil Corporation, Fluor Corporation, TotalEnergies, Schlumberger Limited, Equinor ASA, MITSUBISHI HEAVY INDUSTRIES, LTD., BASF, Aker Solutions, General Electric Company, Honeywell International Inc., Shell International B.V., JGC HOLDINGS CORPORATION, Siemens AG, Chevron Corporation и Linde PLC.

Рынок абсорбции CCUS переживает устойчивый рост по мере активизации глобальных усилий по сокращению выбросов углекислого газа. СогласноМеждународное энергетическое агентство (МЭА), общий объем выбросов CO₂, связанных с энергетикой, достиг рекордного уровня в 37,8 гигатонн (Гт) в 2024 году, что свидетельствует об увеличении на 0,8% по сравнению с 2023 годом, в результате чего концентрация CO₂ в атмосфере достигла 422,5 частей на миллион (ppm), что примерно на 3 ppm выше, чем в 2023 году, и почти на 50% выше доиндустриального уровня.

Этот тревожный рост увеличивает спрос на эффективные решения по улавливанию углерода. Технологии на основе абсорбции получили широкое распространение благодаря своей масштабируемости и эффективности. Регулирующее давление, ценообразование на выбросы углерода ичистая энергияинвестиции стимулируют расширение рынка, особенно в энергетическом, цементном и сталелитейном секторах.

Продолжающиеся инновации в области растворителей и снижения затрат продолжают повышать конкурентоспособность абсорбционных технологий, позиционируя их как жизненно важные инструменты в глобальных стратегиях декарбонизации.

Модульная масштабируемость и эксплуатационная гибкость

Масштабируемость и гибкость стали ключевыми факторами роста рынка. Модульные системы позволяют легко адаптировать различные источники выбросов и размеры объектов, обеспечивая более широкое использование в сфере производства электроэнергии, производства и управления отходами.

Их компактный дизайн снижает требования к пространству и упрощает установку, что делает их пригодными для модернизации существующей инфраструктуры.

Кроме того, возможность регулировать мощность захвата в зависимости от оперативных потребностей повышает экономическую эффективность. Это поддерживает децентрализованные и масштабируемые усилия по улавливанию углекислого газа и ускоряет внедрение технологий CCUS во всех секторах и регионах.

В январе 2024 года корпорация Toshiba Energy Systems & Solutions поставила компактную систему улавливания углерода компании Tokyo Gas Co., Ltd. для демонстрационного проекта на технологической станции Tokyo Gas Senju в районе Аракава в Токио. Разработанный для улавливания до 10 килограммов CO₂ ежедневно из системы когенерации газа, он использует эффективный растворитель Toshiba на основе амина. Стандартизированная и переносимая конструкция системы обеспечивает масштабируемое и гибкое улавливание CO₂, поддерживая более широкое внедрение технологий CCUS в различных приложениях.

Разложение растворителей и управление ими

Деградация растворителей является серьезной проблемой на рынке абсорбции CCUS, поскольку химические растворители, используемые для улавливания CO₂, со временем портятся, что приводит к снижению эффективности и увеличению эксплуатационных затрат из-за частой замены или регенерации.

Это усложняет процесс улавливания углерода и влияет на общую производительность системы. Чтобы решить эту проблему, компании концентрируются на совершенствовании рецептур растворителей, чтобы снизить скорость разложения и снизить потребление энергии во время регенерации.

Они также внедряют передовые системы мониторинга и технического обслуживания для оптимизации использования растворителей и прогнозирования необходимости замены, сводя к минимуму время простоя и затраты. Кроме того, компании сотрудничают с целью масштабирования инноваций и проведения обучения, обеспечивая своим клиентам надежные, экономичные и экологически чистые решения CCUS.

Биологические десорбционные технологии

Ключевой тенденцией на рынке является растущее внедрение технологий биологической десорбции, в которых используются специализированные микроорганизмы для высвобождения и преобразования захваченного CO₂ при низких температурах, что значительно снижает потребление энергии по сравнению с традиционными термическими методами.

В биологической десорбции участвуют микробы, такие как гидрогенотрофные метаногены, которые разрушают химические связи между CO₂ и улавливающими агентами, обеспечивая эффективное высвобождение CO₂ и его преобразование в ценные продукты, такие как метан.

Этот экологически чистый подход повышает энергоэффективность и снижает эксплуатационные расходы, что способствует более широкому внедрению CCUS в различных отраслях.

В августе 2024 года исследователи из Орхусского университета, Дания, разработали биотехнологический процесс улавливания и использования углерода (BICCU), который биологически десорбирует и преобразует углекислый газ (CO₂) в метан (CH₄) с использованием гидрогенотрофных метаногенов. BICCU устраняет необходимость в тепловой энергии за счет использования возобновляемого водорода (H₂) при электролизе воды. Этот подход повышает энергоэффективность на 17–29% по сравнению с традиционными методами и регенерирует улавливающие агенты, обеспечивая непрерывное поглощение и преобразование CO₂ при более низких температурах.

Обзор рынка абсорбции CCUS

Сегментация

Подробности

По типу

Химический, Физический

По конечному использованию

Нефть и газ, энергетика, цемент, прочее

По регионам

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, Остальная Европа.

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальные страны Азиатско-Тихоокеанского региона.

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальной Ближний Восток и Африка.

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки.

Сегментация рынка:

По типу (химический и физический). В 2024 году химический сегмент заработал 279,1 млн долларов США, что обусловлено растущим спросом на эффективные технологии улавливания CO₂ в процессах химического производства.

По конечному использованию (нефть и газ, энергетика, цемент и другие). В 2024 году нефтегазовый сегмент занимал 36,22% рынка, чему способствовали строгие правила выбросов и растущие инвестиции в инфраструктуру улавливания углерода.

Рынок поглощения CCUSРегиональный анализ

В зависимости от региона мировой рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Южную Америку.

Доля рынка поглощений CCUS в Северной Америке в 2024 году составила 34,09% при оценке 165,4 млн долларов США. Северная Америка продолжает доминировать на рынке благодаря хорошо развитой инфраструктуре, сильной государственной поддержке и значительным инвестициям в технологии улавливания углерода.

Регион извлекает выгоду из политики, способствующей сокращению выбросов, и нормативно-правовой базы, которая стимулирует внедрение CCUS во многих отраслях, включая нефтегазовую, химическую ипроизводство электроэнергии.

Продолжающиеся технологические достижения и обширные пилотные проекты также способствуют лидерству Северной Америки, обеспечивая значительный рост рынка и позиционируя ее как ключевого игрока в переходе к низкоуглеродным энергетическим решениям.

Азиатско-Тихоокеанский регион готов к значительному росту с устойчивым среднегодовым темпом роста 25,87% в течение прогнозируемого периода. В регионе наблюдается быстрый рост рынка CCUS, обусловленный ускоренной индустриализацией и увеличением спроса на энергию.

Правительства по всему региону внедряют строгие правила и амбициозные цели по нулевым выбросам, поощряя инвестиции в передовые технологии CCUS. Растущая осведомленность об изменении климата и поддерживающая политика также способствуют расширению проектов CCUS в регионе.

Кроме того, внедрение передовых технологий улавливания CO2, поддерживаемое инициативами в области экологически чистой энергетики в Индии, Китае и Японии, сделало Азиатско-Тихоокеанский регион самым быстрорастущим регионом на рынке CCUS.

В феврале 2023 года BASF объявила, что ее технология регенеративного улавливания CO2 под высоким давлением HiPACT будет использоваться в первом в Японии демонстрационном проекте голубого водорода и аммиака. Целью технологии является сокращение затрат на улавливание и сжатие CO2 до 35%, что способствует более чистому производству энергии и достижению целей Японии по углеродной нейтральности.

Нормативно-правовая база

В ИндииМинистерство окружающей среды, лесов и изменения климата (MoEFCC) обеспечивает получение экологических разрешений для проектов CCUS в соответствии с Долгосрочной стратегией развития с низким уровнем выбросов (LT-LEDS), в которой основное внимание уделяется CCUS как важнейшему инструменту для достижения целей с нулевым уровнем выбросов.

В СШАМинистерство энергетики (DOE) финансирует научно-исследовательские и демонстрационные проекты по технологиям CCUS, поддерживая улавливание углерода из основных источников и безопасное хранение в геологических формациях с помощью передовых инструментов моделирования и оценки площадки для обеспечения долгосрочной надежности.

В ЕСУправление промышленными выбросами углерода (ICM) имеет жизненно важное значение для достижения климатической нейтральности к 2050 году, как того требует Европейский закон о климате, который требует значительного сокращения выбросов и удаления остаточного CO₂ из атмосферы.

Конкурентная среда

Компании, работающие на рынке абсорбции CCUS, инвестируют в передовые технологии улавливания, стратегическое сотрудничество и пилотные проекты для сокращения выбросов и повышения эффективности процессов.

Многие фокусируются на модульных и компактных системах для модернизации существующей инфраструктуры и разработке высокоэффективных растворителей для снижения энергопотребления. Кроме того, компании изучают новые пути утилизации CO₂ для получения дохода и компенсации затрат на улавливание.

Эти усилия отражают растущее стремление соответствовать глобальным целям декарбонизации и оставаться конкурентоспособными в будущем с регулированием выбросов углерода.

В ноябре 2024 года компания JSW Steel в сотрудничестве с BHP и Carbon Clean запустила крупнейший в Индии демонстрационный проект CCUS в сталелитейном секторе доменных печей, целью которого является улавливание CO₂ 300 тонн в день (TPD). В проекте будет использована компактная технология CDRMax компании Carbon Clean, известная меньшими требованиями к пространству и экономичным отделением CO₂. Эта инициатива знаменует собой значительный шаг на пути к глубокой декарбонизации в сталелитейном производстве с планами по сжижению и использованию уловленного CO₂ на местном уровне, открывая путь к более широкому промышленному внедрению в Индии.

В июне 2024 г., Enerflex и BASF подписали Меморандум о взаимопонимании для продвижения проектов CCUS коммерческого масштаба. Партнерство объединяет опыт Enerflex в области переработки газа с синей технологией BASF OASE, целью которого является предоставление энергоэффективных решений по улавливанию CO₂ и поддержка глобальных усилий по декарбонизации промышленности.

В июле 2023 г., Fluor Corporation и Carbfix подписали Меморандум о взаимопонимании по предоставлению интегрированных решений CCS. Сотрудничество сочетает в себе технологию улавливания Fluor с процессом подземной минерализации Carbfix, чтобы помочь декарбонизировать такие трудно поддающиеся снижению выбросов углекислого газа, как сталелитейная, цементная и алюминиевая промышленность, посредством постоянного хранения CO₂.

В апреле 2023 г.Корпорация Fluor договорилась с Federated Co-Operatives Limited о внедрении своей технологии улавливания углерода Econamine FG PlusSM на кооперативном комплексе по производству возобновляемых дизельных двигателей FCL в Канаде, поддерживая цель FCL по сокращению выбросов парниковых газов на 40% к 2030 году.

Часто задаваемые вопросы

Каков ожидаемый среднегодовой темп роста рынка поглощений CCUS в течение прогнозируемого периода?

Насколько велика была отрасль в 2024 году?

Каковы основные факторы, движущие рынок?

Кто является ключевыми игроками на рынке?

Какой регион на рынке будет наиболее быстрорастущим в прогнозируемый период?

Какой сегмент, как ожидается, будет занимать наибольшую долю рынка в 2032 году?

Автор

Шармиштха — подающий надежды аналитик-исследователь, твердо стремящийся достичь совершенства в своей области. Она тщательно подходит к каждому проекту, глубоко вникая в детали, чтобы обеспечить комплексные и содержательные результаты. Увлеченная непрерывным обучением, она стремится совершенствовать свой опыт и оставаться впереди в динамичном мире рыночных исследований. Помимо работы, Шармиштха любит читать книги, проводить время с друзьями и семьей и заниматься деятельностью, способствующей личностному росту.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.

Рынок поглощения CCUS

Рынок поглощения CCUS