Размер рынка оборудования для грузового оборудования, доля, анализ роста и отрасли, тип оборудования (краны, грузовики-вилочные погрузчики, гостиные краски, погрузчики, конвейерные системы, автоматизированные транспортные средства, другие типы оборудования), тип движения, по применению, индустрии конечного пользователя и регионального анализа,, 2024-2031

Страницы: 200 | Базовый год: 2023 | Релиз: апрель 2025 г. | Автор: Versha V. | Последнее обновление: февраль 2026 г.

Рынок охватывает широкий спектр машин и систем, используемых в портах, терминалах, складах и логистических центрах для эффективной загрузки, разгрузки, перемещения и хранения груза.

Он включает в себя оборудование для воздушных, моря и земельных грузовых операций, поддерживая глобальную торговлю, обеспечивая бесшовную межмодальную транспортировку, повышая производительность и удовлетворение растущего спроса на автоматизированные и устойчивые решения для обработки материалов. В отчете дается представление о основных факторах роста рынка, поддерживаемых внутренней оценкой отраслевых тенденций и регулирующих рамок.

Рынок оборудования для обработки грузовОбзор

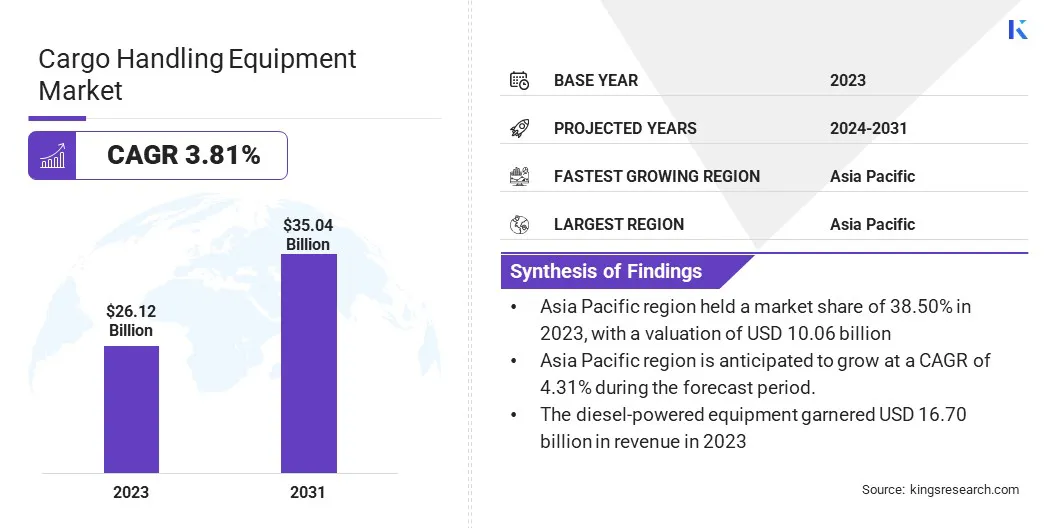

Глобальный размер рынка оборудования для обработки грузов оценивался в 26,12 млрд долларов США в 2023 году и, по прогнозам, будет расти с 26,97 млрд долларов в 2024 году до 35,04 млрд долларов США к 2031 году, демонстрируя CAGR 3,81% в течение прогнозируемого периода.

Этот рынок свидетельствует о надежном росте, обусловленном быстрой глобализацией торговли, расширением транспортировки морской борьбы и увеличением инвестиций в развитие портовой инфраструктуры по всему миру. Растущая потребность в повышении эксплуатационной эффективности в портах, складах и межмодальных терминалах вызывает спрос на передовые, автоматизированные решения для обработки груза.

Технологические достижения, такие как автоматизация, интеграция IoT, отслеживание GPS и мониторинг в режиме реального времени, преобразуют традиционное оборудование в интеллектуальные системы, которые повышают производительность, снижают время простоя и оптимизируют поток груза.

Основными компаниями, работающими в индустрии оборудования для обработки грузов, являются Anhui Heli Co., Ltd., Toyota Industries Corporation, Kion Group AG, Hyster-Yale, Inc., Jungheinrich AG, Mitsubishi Group, Liebherr, Konecranes, Godrej Enterprises, Corporation Corporation, Cargotec, Clark, Incopory, Incopory, Incopory. и Taylor Machine Works, Inc.

Кроме того, ростЭлектронная коммерцияСектор наряду с растущими ожиданиями потребителей в отношении более быстрой доставки способствует спросу на эффективную логистику и движение груза. Вспомогательные государственные инициативы и государственные партнерские отношения для модернизации транспортной инфраструктуры еще больше ускоряют рост рынка.

Более того, растущее предпочтение электрическому и гибридному оборудованию, соответствующему целям устойчивости и более строгими правилами выбросов, поощряет внедрение экологически чистого обработки.

В мае 2023 года IAG Cargo официально открыл свое современное управление грузом, New Premia, в Лондоне Хитроу. Охватывает более 10 000 м². Объект предназначен для того, чтобы справиться с более чем вдвое превышающим объем премиальных поставков, включает в себя 20 рабочих станций и 11 рабочих станций, а также 11 дверей быстрого поставки для повышения эксплуатационной эффективности.

Ключевые основные моменты:

Размер индустрии оборудования для обработки груза был зарегистрирован в 26,12 млрд долларов США в 2023 году.

Предполагается, что рынок вырастет на 3,81% с 2024 по 2031 год.

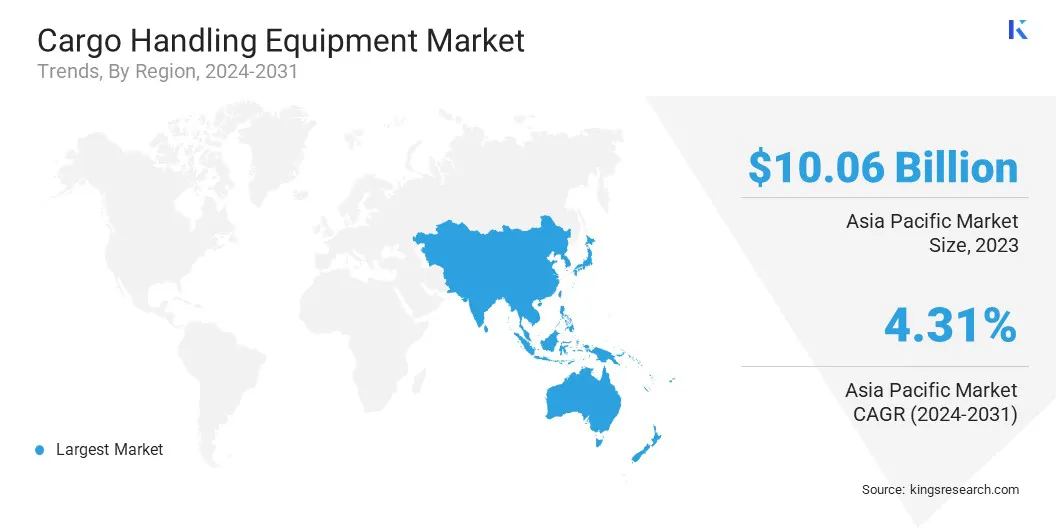

В 2023 году Азиатско -Тихоокеанский регион удержала 38,50% с оценкой 10,06 миллиарда долларов США.

Сегмент кранов получил доход в 9,37 млрд долларов США в 2023 году.

Ожидается, что сегмент оборудования с дизельным двигателем достигнет 22,12 млрд долларов к 2031 году.

Ожидается, что сегмент обработки морских грузов достигнет 14,02 миллиарда долларов США к 2031 году.

Ожидается, что сегмент портов и терминалов достигнет 12,11 миллиарда долларов США к 2031 году.

Ожидается, что Северная Америка будет расти в среднем на 4,05% в течение прогнозируемого периода.

Рыночный драйвер

Увеличение инвестиций в развитие портов

Рынок испытывает сильный рост, в значительной степени обусловленным устойчивым расширением мировой торговли и значительными инвестициями в развитие портовой инфраструктуры. Поскольку объемы международной торговли продолжают расти, порты находятся под растущим давлением, чтобы модернизировать и масштабировать свои операции для размещения более крупных судов и более высокой пропускной способности груза.

Это привело к широко распространенным модернизации существующих объектов и строительству новых терминалов, оснащенных современными системами обработки груза. Правительства и частные заинтересованные стороны инвестируют в расширение пропускной способности причала, автоматизировать контейнерные ярды и интегрировать межмодальные логистические центры для оптимизации потока груза.

Эти улучшения инфраструктуры повышают эксплуатационную эффективность и заполняют спрос на широкий спектр передового оборудования для обработки грузов, такого как краны, охватывающие укладчики, перевозчики Straddle и автоматизированные управляемые транспортные средства (AGV).

В ноябре 2024 года морская администрация Министерства транспорта США (MARAD) объявила об инвестициях в 580 миллионов долларов США для поддержки 31 проекта по улучшению портов в 15 штатах и одной территории США.

Рыночный вызов

Высокие начальные затраты на инвестиции и обслуживание

Основными проблемами, стоящими перед рынком оборудования для обработки груза, являются высокие начальные затраты на инвестиции и техническое обслуживание, связанные с передовым оборудованием и технологиями автоматизации. По мере того, как порты и логистические центры движутся к модернизации, переход к автоматизированным и электрическим системам обработки груза требует существенных капитальных затрат.

Этот финансовый барьер особенно сложный для малых и средних операторов, ограничивая широкое распространение в развивающихся странах. Эти проблемы могут быть решены с помощью государственно-частных партнерских отношений (ГЧП) и лизинговых моделей, которые могут помочь распределить финансовую нагрузку. Эти подходы могут ускорить интеграцию современного оборудования, ослабляя финансовое давление на операторов.

Тенденция рынка

Интеграция искусственного интеллекта в операциях по обработке грузов

Рынок испытывает значительную трансформацию, вызванную интеграциейИскусственный интеллект (ИИ)через логистику и операции порта. Технологии ИИ все чаще используются для повышения эффективности эксплуатации посредством прогнозного обслуживания, мониторинга оборудования в реальном времени и интеллектуального планирования.

Анализируя огромные объемы данных из грузовых движений, системы ИИ могут предвидеть потенциальные сбои оборудования, оптимизировать использование машин и сократить время простоя. Кроме того, автоматизация с AI улучшает поток груза, позволяя динамическому планированию маршрутов и адаптивным распределению ресурсов, особенно в терминалах с высоким трафиком.

Эти достижения уменьшают человеческую ошибку и способствуют более быстрому переходу и лучшему использованию инфраструктуры, что делает AI критической тенденцией, изменяя будущее обработки грузов во всем мире.

В июне 2024 года Калмар, часть корпорации Cargotec, объявил о запуске нового электрического пустого обработчика контейнеров во время мероприятия TOC Europe 2024 в Роттердаме. Он построен на платформе G-генерации, электрический пустой обработчик контейнеров разделяет свою электрическую систему привода с электрическим доходом Kalmar и тяжелым электрическим вилочным погрузчиком.

Снимок отчета о рынке оборудования для обработки груза

Сегментация

Подробности

По типу оборудования

Краны, грузовики-вилочные погрузчики, резиновые гозбурки (RTG), погрузчики, конвейерные системы, автоматизированные транспортные средства (AGV), укладчики, паллеты, авиационные куклы, другие типы оборудования

По типу движения

Оборудование с дизельным питанием, оборудование для электрического мощности, гибридное оборудование

По приложению

Обработка морских грузов, обработка склада, обработка груза, обработка воздушных грузов, обработка промышленных материалов

По индустрии конечных пользователей

Порты и терминалы, склады и распределительные центры, аэропорты, железнодорожные ярды, производственные мощности, логистические и транспортные компании.

По региону

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка: Турция, США, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки

Сегментация рынка

По типу оборудования (краны, грузовики-вилочные погрузчики, резиновые салоны (RTGS), погрузчики и конвейерные системы, автоматизированные транспортные средства (AGV), стебелеры, разъем поддонов, авиационные куклы, другие типы оборудования): сегмент кранов, заработанный в 9,37 млрд. В 2023, из-за их усовершенствования для усовершенствования и территории для усовершенствования для усовершенствования и термин для усовершенствований и территории для усовершенствований и территорий для усовершенствований и термин для сил. эффективность.

По движению типа (оборудование с дизельным питанием, оборудование с электрическим мощным, гибридное оборудование): оборудование с дизельным питанием содержало 63,93% рынка в 2023 году из-за их высокой мощности и надежности при обработке тяжелых грузовых операций.

По применению (обработка морских грузов, обработка складов, обработка грузов на земле и обработка воздушных грузов): к 2031 году сегмент обработки морских грузов достигнет 14,02 миллиарда долларов США из -за растущих мировых торговых объемов и исключения портовой инфраструктуры.

Промышленность конечных пользователей (порты и терминалы, склады и распределительные центры, аэропорты и железные дворы): к 2031 году сегмент портов и терминалов достигнет 12,11 млрд долларов США из-за растущего трафика контейнеров и инвестиций в модернизацию систем обработки портов.

Рынок оборудования для обработки грузовРегиональный анализ

Основываясь на регионе, мировой рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Латинской Америке.

Доля рынка оборудования для обработки грузов в Азиатско -Тихоокеанском регионе в 2023 году на мировом рынке составила около 38,50%, а оценка - 10,06 млрд долларов. Эта доминирующая позиция в первую очередь объясняется расширяющейся торговой деятельностью региона, особенно в Китае, Индии, Японии и Юго -Восточной Азии.

Наличие крупных глобальных судоходных центров, таких как порты Шанхая, Сингапура и Пусана, подчеркивает стратегическое значение региона в глобальной логистике. Кроме того, устойчивые инвестиции в инфраструктуру в сочетании с государственными инициативами по модернизации портов и расширению межмодальных транспортных сетей вызвали спрос на передовые решения для обработки груза.

Растущая промышленная производительность в регионе и увеличение проникновения электронной коммерции также ускорили перемещение товаров, усиливая необходимость эффективного и автоматизированного оборудования для обработки в морских и внутренних логистических цепях.

В октябре 2024 года Конференция Организации Объединенных Наций по торговле и развитию (UNCTAD) опубликовала свой обзор Maritime Transport 2024, подчеркивая значительные сдвиги в глобальной динамике судостроения. В отчете отмечается, что в 2023 году в Китае, Японии и Республике Корея в совокупности составляли 95% глобального производства кораблей, а Китай впервые превзошел отметку 50%. Эта концентрация деятельности по судостроению, особенно в Азии, выровняется с растяжением в регионе, наряжающихся инфраструктуре и подкрепляет спрос на оборудование по упрощенным автомобильным оборудованию по корабельному оборудованию, порты, термины, термины, термины, термины, термины, термины, термины, термины, термины, термины, термины, термины, термины, термины, термины, термины, термины, термины, термины, термины, термины, термины, термины, термины, термины, термины, термины, термины, термины, термины, термины, термины, термины, термины, термин

Северная Америка готова расти с значительным ростом в среднем на 4,05% в течение прогнозируемого периода. Этот рост подпитывается надежными инвестициями в модернизацию инфраструктуры порта старения и растущее внедрение технологий автоматизации и электрификации между грузовыми терминалами.

Соединенные Штаты вкладывают значительные средства в повышение устойчивости цепочки поставок, особенно в эффективность порта и движение груза. Эти усилия направлены на устранение логистических узких мест и оптимизации торговых потоков. Кроме того, сильные нормативные рамки в регионе, которые поощряют сдвиг в сторону решений с низким уровнем выбросов и электрической обработкой, являются дальнейшим ростом рынка в Северной Америке.

Нормативные рамки

В Соединенных ШтатахРегулирующая структура для оборудования для обработки грузов в первую очередь управляет Агентством по охране окружающей среды (EPA) и Управлением по безопасности и гигиене труда (OSHA). Стандарты выбросов EPA 4-го уровня требуют строгих ограничений на оксиды азота и твердых частиц для дизельных двигателей без дороги, которые включают в себя множество типов оборудования для обработки груза, используемого в портах и терминалах. Эти правила способствуют принятию более чистых и более эффективных двигателей.

В Европе, Европейский союз (ЕС) обеспечивает соблюдение стандартов выбросов на стадии V для мобильной машины без дороги (NRMM), направленного на сокращение выбросов двигателя в оборудовании для обработки грузов. Директива на машине также регулирует проектирование и безопасность такого оборудования.

Конкурентная ландшафт

Рынок оборудования для обработки грузов характеризуется ключевыми игроками, ориентированными на стратегические инициативы, чтобы укрепить их присутствие на рынке и расширить их глобальный след. Основная стратегия включает в себя постоянные инвестиции в исследования и разработки для введения технологически продвинутого, автоматизированного и энергоэффективного оборудования, которое соответствует развивающимся оперативным потребностям и экологическим стандартам.

Компании также занимаются стратегическим сотрудничеством, партнерскими отношениями и совместными предприятиями с портовыми властями, логистическими фирмами и поставщиками технологий для улучшения предложений продуктов и выхода на новые рынки. Кроме того, слияния и поглощения обычно используются для получения доступа к дополнительным технологиям и увеличения доли рынка. Ключевые игроки также используют стратегии вертикальной интеграции для оптимизации процессов производства и распределения, обеспечивая лучшую контроль над цепочкой создания стоимости.

В мае 2024 года терминалы Юсена запустили первый в мире водородный кран-резинку с нулевым эмиссионным гэнтером (RTG) на его контейнерном терминале в порту Лос-Анджелеса. H2-ze Rtg Transtainer Crane разработан Paceco Corp. в партнерстве с Mitsui E & S Co. Ltd.

Список ключевых компаний на рынке оборудования для обработки груза:

В октябре 2024 года, Exide Technologies запустила аккумуляторную батарею для обработки материалов, усовершенствованное раствор фосфата литий -железа, предназначенное для повышения производительности и устойчивости в промышленных приложениях. Основанный для использования в вилочных погрузчиках, автоматизированных управляемых транспортных средствах и оборудовании порта, батарея Solition обеспечивает повышенную надежность, безопасность и общую стоимость владения.

В августе 2023 года, Konecranes получили заказ на восемь полностью электрических резиновых гэнтеров (RTG) для нового контейнерного терминала в Puerto Antioquia в Колумбии. Крэны были заказаны Пуэрто -Бахией Колумбией де Ураба, ключевым акционером которой является группа CMA CGM, в поддержку своей приверженности декарбонизирующим операциям порта. Работая на кабельных катушках, подключенных к местной сетке, RTGS являются частью более широких усилий Konecranes по снижению воздействия обработки грузов на окружающую среду за счет устойчивых и энергоэффективных решений.

В мае 2023 года, Etihad Cargo, логистический подразделение Etihad Airways, запустил решения с AI для улучшения операций на воздушном направлении и оптимизации грузов по всей сети. После успешных испытаний Amplifi, Cargo Eye и сборки Speedcargo, решения, решения изначально будут развернуты в Сингапуре, прежде чем расширяться во всем мире. Эта инициатива направлена на повышение эффективности работы, максимизацию груза и повышение качества обслуживания, отмечая значительный прогресс в стратегии цифрового трансформации Etihad Cargo.

Эта инициатива подчеркивает приверженность юсена терминалам технологиям нулевого уровня с использованием систем водородных топливных элементов, которые генерируют электроэнергию только с водяным парами в качестве побочного продукта.

Часто задаваемые вопросы

Каково ожидаемое CAGR для рынка оборудования для обработки груза в течение прогнозируемого периода?

Насколько велика была индустрия в 2023 году?

Каковы основные факторы, способствующие рынку?

Кто является ключевыми игроками на рынке?

Какой регион должен быть самым быстрорастущим на рынке в течение прогнозируемого периода?

Предполагается, что какой сегмент будет иметь самую большую долю рынка в 2031 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.