Размер рынка грузовых дронов, доля, анализ роста и отрасли, по типу (фиксированное крыло, ротационное крыло, гибридное), по уровню автоматизации (полностью автономный, полуавтономный, дистанционно контролируемый) по диапазону (до 50 км, 50 км до 149 км), погрузочно-мощностью, по конечному пользователю и региональному анализу, 2025-2032

Страницы: 210 | Базовый год: 2024 | Релиз: September 2025 | Автор: Sunanda G. | Последнее обновление: September 2025

Грузовые беспилотники - это беспилотные воздушные системы, предназначенные для автономного транспортировки товаров через воздух, обходя традиционные дорожные сети. Эти транспортные средства обычно оснащены расширенными системами навигации, зондирования и полезной нагрузки для обеспечения эффективной и надежной воздушной доставки.

Рыночные отрасли промышленности, включая розничную торговлю, здравоохранение, сельское хозяйство, логистику и оборону, приложения для обслуживания, такие как доставка в последнюю милю, транспорт медицинских предложений, автоматизация складов и груз средней мили. Организации развертывают грузовые беспилотники для повышения скорости доставки, снижения эксплуатационных затрат и преодоления географических ограничений.

Рынок грузовых дроновОбзор

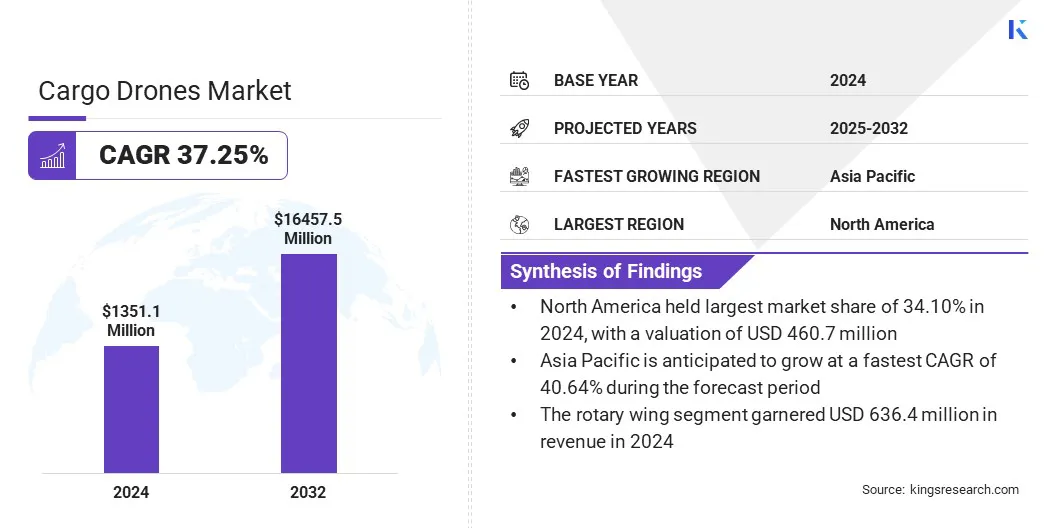

Глобальный размер рынка грузовых дронов был оценен в 1351,1 млн. Долларов США в 2024 году и, по прогнозам, увеличится с 1794,0 млн. Долл. США в 2025 году до 16 457,5 млн. Долл. США к 2032 году, что показало среднеквадрат в 37,25% в течение прогнозируемого периода.

Рост рынка обусловлен растущим внедрением в обороне и гуманитарном приложениях, где беспилотники используются для быстрого пополнения и поставки в отдаленные или кризисные регионы. Кроме того, достижения в области автономной навигации и интеграции искусственного интеллекта повышают надежность, что позволяет более безопасным долгосрочным и сложным логистическим операциям.

Ключевые основные моменты

Размер индустрии грузовых дронов оценивался в 1351,1 млн. Долл. США в 2024 году.

Предполагается, что рынок вырастет в среднем на 37,25% с 2025 по 2032 год.

В 2024 году в Северной Америке доля рынка составила 34,10%с оценкой 460,7 млн. Долл. США.

В 2024 году сегмент роторного крыла получил 636,4 млн. Долл. США.

Ожидается, что полностью автономный сегмент достигнет 8 246,5 млн. Долл. США к 2032 году.

Сегмент от 150 км до 650 км обеспечил наибольшую долю дохода в размере 31,64% в 2024 году.

Вышеуказанные 50 кг готовы к надежному CAGR 41,37% до прогнозируемого периода.

Сегмент розничной торговли и электронной коммерции обеспечил самую большую долю дохода в размере 32,32% в 2032 году.

Ожидается, что в Азиатско -Тихоокеанском регионе вырастет на 40,64% в течение прогнозируемого периода.

Основными компаниями, работающими на рынке грузовых дронов, являются DJI, Aerovironment, Inc., Elroy Air, Yates Electrospace Corporation, Dronamics Group Limited., Sabrewing Aircraft Company, Dufour Aerospace, Pterodynamics Inc., Zipline International Inc., Wingcopter Gmbh, Matternet Inc., Windracers Ltd, Pyka Inc., Amber, Amber, Ambh, Ambh, Ambh, Ambh, Ambh, Ambh.

Рост розничной деятельности в Интернете способствует необходимости быстрого и экономически эффективного решения, что приводит к росту рынка. Увеличение ожиданий потребителей в отношении доставки в тот же день и в следующий день поощряет логистические компании принять транспорт на основе беспилотников. Растущее заторы в городских районах еще больше способствует принятию беспилотников для сокращения времени доставки и обеспечения эффективности в последней миле.

Расширение трансграничной торговли электронной коммерции создает спрос на масштабируемые воздушные решения, которые могут справиться с поставками среднего и дальнего действия. Рост инвестиций со стороны розничных и логистических игроков в технологию беспилотников укрепляет коммерческое внедрение грузовых беседов. Растущее внимание на оптимизации затрат и снижении окружающей среды в секторе логистики еще больше ускоряет спрос на решения для доставки грузов на основе беспилотников.

В июне 2025 года Walmart расширил доставку беспилотников в еще 100 магазинах в США в районах метро, таких как Атланта, Шарлотта, Хьюстон, Орландо и Тампа. Эти беспилотники могут нести до 5 фунтов и доставлять заказы менее чем за 19 минут, с целью сократить время доставки до 15 минут.

Рыночный драйвер

Усыновление в защите и гуманитарных приложениях

Цепочки военных поставок и операции по оказанию помощи в чрезвычайных ситуациях все чаще используют беспилотники для безопасной и своевременной доставки критических поставков, способствуют росту рынка грузовых дронов. Растущий спрос на быстрый транспорт медицинской помощи, продовольствия и оборудования в борьбе с бедствиями или удаленными регионами поощряет использование логистики на основе беспилотников.

В июне 2025 года индийская армия развернула построенные на заказ беспилотники для доставки критических поставок, таких как рационы и медицинские положения, изолированным жителям деревни в долине Дибанг, Индия, после наводнений и оползней. Дроны позволили быстро поставить в недоступные районы с инновационной кабельной системой веревочной линии для облегчения постоянной логистики.

Увеличение внимания к минимизации рисков для человеческого персонала в зонах конфликта укрепляет принятие беспилотных боевых решений. Рост партнерства между оборонными учреждениями и производителями беспилотников продвигает развитие грузовых беспилотников с тяжелым подъемом. Увеличение акцента на устойчивые и гибкие логистические сети во время кризисов дополнительно поддерживает интеграцию грузовых беспилотников в гуманитарные и оборонительные приложения.

Рыночный вызов

Ограниченная мощность по полезной нагрузке ограничивает рост рынка

Ключевой проблемой на рынке грузовых дронов является ограниченная пропускная способность текущих моделей беспилотников, которая ограничивает их использование легкими товарами. Это ограничение уменьшает объем принятия в отраслях, которые требуют транспортировки объемных материалов или тяжелого груза. Кроме того, ограничения полезной нагрузки влияют на эффективность работы и ограничивают способность беспилотников конкурировать с обычными логистическими режимами за более крупные поставки.

Чтобы решить эту проблему, игроки рынка работают над повышением эффективности батареи, интеграции гибридных двигательных систем и продвижении структурных материалов для повышения нагрузочной способности. Эти инновации расширяют диапазон применений для грузовых беспилотников в рамках логистики, здравоохранения и промышленных цепочек поставок.

Тенденция рынка

Автономная навигация и интеграция AI

Рынок грузовых дронов продвигается с принятием автономных навигационных систем, основанных на AI, которые минимизируют необходимость ручного контроля. Эти системы сочетают в себе компьютерное зрение,машинное обучениеи данные датчиков в реальном времени для поддержки точного планирования маршрутов, предотвращения препятствий и адаптивного принятия решений во время полета.

Позволяя беспилотникам безопасно работать в динамических средах, таких как городские воздушные пространства или удаленные регионы, интеграция искусственного интеллекта повышает надежность и снижает эксплуатационные риски.

В августе 2025 года Elroy Air продемонстрировал гибрид-электрический вертикальный взлет и посадку Chaparral (HVTOL) грузовой беспилотник через полный автономный переход от вертикального взлета к полете Вингборн на скорости до 70 миль в час.Чапаррал предназначен для автономного перевозки 300 фунтов на расстояниях 300 миль. Полет продемонстрировал усовершенствованные системы автономного управления полетом самолета, включая бесшовные переходы между режимами полета.

Рынок грузовых дронов отчет

Сегментация

Подробности

По типу

Фиксированное крыло, ротационное крыло, гибрид

По уровню автоматизации

Полностью автономный, полуавтономный, дистанционно контролируемый

По диапазону

До 50 км, 50 км до 149 км, от 150 км до 650 км, более 650 км

Нагрузкой

Менее 20 кг, 20 кг до 50 кг, выше 50 кг

От конечного пользователя

Здравоохранение, розничная торговля и электронная коммерция, инфраструктура, защита, другие

По региону

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка: Турция, США, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки

Сегментация рынка

По типу (фиксированное крыло, вращательное крыло и гибридное): сегмент роторного крыла заработал 636,4 млн. Долл. США в 2024 году из-за его способности выполнять вертикальный взлет и посадку в ограниченных пространствах и обеспечить эффективную доставку в городских и удаленных средах.

По уровню автоматизации (полностью автономный, полуавтономный и дистанционно контролируемый): полностью автономный сегмент, который занимал 41,37% рынка в 2024 году из-за его способности снижать эксплуатационные расходы и обеспечить эффективные, эффективные поставки на большие расстояния без постоянного вмешательства человека.

По диапазону (до 50 км, от 50 км до 149 км, от 150 км до 650 км и более 650 км): от 150 км до 650 км, согласно прогнозам, будет достигнут 5 764,4 млн. Долл. США к 2032 году из-за своей способности поддерживать региональные логистики и трансзалогические доставки, которые требуют большего диапазона и эффективности полезной нагрузки, чем операции на короткой дистанции.

С помощью грузоподъемности (менее 20 кг, 20 кг до 50 кг и выше 50 кг): вышеупомянутый сегмент 50 кг готов к значительному росту на среднем на 41,37% в течение прогнозируемого периода, что связано с его способностью переносить более тяжелые полезные нагрузки на более длительные расстояния, удовлетворяя растущий спрос на промышленность, оборону и долгосрочную логистику.

Рынок грузовых дроновРегиональный анализ

Основываясь на регионе, рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Южной Америке.

Доля рынка грузовых дронов в Северной Америке в 2024 году на мировом рынке составила 34,10% с оценкой 460,7 млн. Долл. США. Это доминирование связано со значительными инвестициями со стороны оборонного сектора в операции по ресурсам на основе беспилотников.

Министерство обороны США поддерживает использование беспилотных летательных аппаратов для транспортировки оборудования, боеприпасов и медикаментов. Эти проекты продвигают прогресс на выносливость и пропускную способность беспилотников. Прогресс - это выгодно коммерческому рынку грузовых беспилотников за счет передачи технологий.

В июне 2024 года подразделение Министерства обороны США в области обороны объявила, что около 50% от своего почти 1 миллиарда долларов США на 2024 год на общую сумму около 491 млн. Долларов США будут выделены на приоритетные программы, ориентированные на автономную воздушную логистику и технологии Drone.

Индустрия грузовых беспилотников в Азиатско -Тихоокеанском регионе готовится к среднесченности 40,64% в течение прогнозируемого периода. Этот рост связан с сильным ростом платформ электронной коммерции, которые требуют эффективных систем доставки в плотных городах и сельских зонах. Интернет -ритейлеры изучают беспилотники, чтобы сократить время доставки в перегруженных городских районах и недостаточно обслуживаемых регионах. Логистические компании интегрируют беспилотники в свои распределительные сети, чтобы сократить эксплуатационные расходы.

В июле 2024 года поставщик логистики Индии DTDC запустил службу доставки беспилотников в партнерстве с Skye Air Mobility. Служба обеспечивает поставки в последнюю милю через беспилотники по маршруту 7,5 км между сектором 92 Биласпур и Гургаоном, стремясь улучшить скорость доставки и уменьшить заторы на дороге при быстрорастущем растущемЭлектронная коммерциярайоны

Нормативные рамки

В СШАФедеральное авиационное управление (FAA) регулирует операции грузовых беспилотников. Текущие правила разрешают рейсы беспилотников ниже 400 футов, а операторы должны соблюдать требование удаленной идентификации (удаленный идентификатор) для цифрового отслеживания. Доступ к контролируемому воздушному пространству ниже этой высоты управляется с помощью авторизации и уведомлений на малой высоте (LAANC).

В ВеликобританииУправление гражданской авиации (CAA) регулирует операции беспилотников в рамках основы риска. Операторы должны получить идентификатор флаера и идентификатор оператора, который должен быть отмечен на беспилотнике, а коммерческие операции требуют страхования ответственности сторонних сторон. Помимо визуальной линии зрения (BVLOS) разрешены в конкретной категории со специальными разрешениями, а новые рамки находятся в консультации.

КитайРегулирует беспилотники в рамках системы на основе веса, которая контролируется Администрацией гражданской авиации Китая (CAAC). Дроны под 1,5 килограмма в значительной степени освобождаются от строгих правил, в то время как те, которые до 150 килограммов подпадают под правила гражданской авиации. Сельскохозяйственные беспилотники до 5700 килограммов покрываются специальными положениями.

ЯпонияБюро гражданской авиации (JCAB), под руководством Министерства земли, инфраструктуры, транспорта и туризма (MLIT), регулирует использование беспилотников. Все беспилотники более 100 граммов должны быть зарегистрированы, отображать удаленный идентификатор и следить за строгими правилами полета. Полеты в населенных районах, ночью или за пределами зрения требуют особого разрешения.

В Южной Корее, Министерство земли, инфраструктуры и транспорта (MOLIT) обеспечивает соблюдение правил беспилотников. Дроны должны работать ниже 150 метров, в пределах зрения и по меньшей мере в 9,3 километрах от аэропортов. Коммерческие операторы требуют удаленного пилотного сертификата (RPC) и дополнительного разрешения для переноса товаров или эксплуатации в ограниченных районах.

Конкурентная ландшафт

Основные игроки в индустрии грузовых дронов принимают такие стратегии, как обеспечение регулирующих сертификатов, продвижение исследований и разработок, а также формирование стратегических партнерских отношений, чтобы оставаться конкурентоспособными на рынке. Компании сосредотачиваются на улучшении емкости полезной нагрузки и расширении диапазона для удовлетворения потребностей трансграничной и региональной логистики. Фирмы также вступают в сотрудничество с поставщиками логистики для интеграции беспилотников в существующие цепочки поставок.

В марте 2024 года Dronamics получила одобрение Агентства по безопасности Европейского Союза (EASA) для своего черного лебедного грузового беспилотника. Этот беспилотник с фиксированным крылом предлагает полезную нагрузку в 350 кг и диапазон 2500 км, что позволяет межстрановой груз в 11 европейских странах. Сертификация открывает двери для расширенных международных логистических операций.

Последние события (утверждение/соглашения/запуск продукта)

В августе 2025 года, Grid Aero представила свой грузовой беспилотник с лифтером, назвал пикап неба, способный перевозить тысячи фунтов за тысячи миль. Компания появилась из Стелс с контрактом на ВВС США и 6 миллионов долларов США в области семян.

В июле 2025 года, Янтарные крылья получили сертификацию типа от Генерального управления гражданской авиации Индии (DGCA) за гибридный грузовой беспилотник ATVA-1. Это позволяет янтарным крыльям выполнять частые поставки беспилотников последней мили с использованием ATVA-1 по всей стране.

В феврале 2025 года, Natilus объявил, что Nolinor Aviation приобретет несколько грузовых самолетов Kona, смешанного. Модель Kona разработана как грузовой груз на большем расстоянии с пропускной способностью 3,8 тонны, что обеспечивает эффективность для региональных и международных грузовых операций.

региональный

Часто задаваемые вопросы

Каков ожидаемый CAGR для рынка грузовых дронов в течение прогнозируемого периода?

Насколько велика была индустрия в 2024 году?

Каковы основные факторы, способствующие рынку?

Кто является ключевыми игроками на рынке?

Какой регион быстро растут на рынке в прогнозируемом периоде?

Предполагается, что какой сегмент будет иметь самую большую долю рынка в 2032 году?

Автор

Сунанда — опытный аналитик-исследователь с глубоким междисциплинарным опытом, превосходно определяющий рыночные тенденции и предоставляющий глубокий анализ в различных отраслях, включая потребительские товары, продукты питания и напитки, здравоохранение и многое другое. Ее способность объединять идеи из различных секторов позволяет ей предлагать действенные рекомендации, которые поддерживают принятие стратегических решений в различных бизнес-контекстах. Исследования Сунанды основаны на тщательном анализе данных и ее стремлении предоставить актуальную информацию на основе данных. Помимо профессиональных занятий, страсть Сунанды к путешествиям, приключениям и музыке питает ее творческий потенциал и расширяет кругозор, обогащая ее подход как к жизни, так и к работе.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.

Рынок грузовых дронов

Рынок грузовых дронов