Размер рынка бункерного топлива, доля, анализ роста и промышленности, по типу (с высоким содержанием серы -топливного масла, мазут с низким содержанием серы, морское газовое масло, сжиженный природный газ, другие), дистрибьютором (нефтяные майоры, крупные независимые, малые независимые), по применению (контейнеры, танки) и региональный анализ,, Анализ. 2024-2031

Страницы: 170 | Базовый год: 2023 | Релиз: апрель 2025 г. | Автор: Versha V. | Последнее обновление: февраль 2026 г.

Рынок охватывает поставку, распределение и потребление морского топлива, используемого коммерческими и промышленными судами. Он включает в себя морское газовое масло (MGO), мазут с высоким содержанием серы (HSFO), мазут с низким содержанием серы (LSFO) и сжиженный природный газ (СПГ), удовлетворяя изменяющуюся регуляторную и эксплуатационную потребности. Участники рынка состоят из нефтяных специальностей, крупных независимых и небольших независимых, каждая из которых играет роль в глобальных цепочках поставок топлива.

Рынок бункерного топливаОбзор

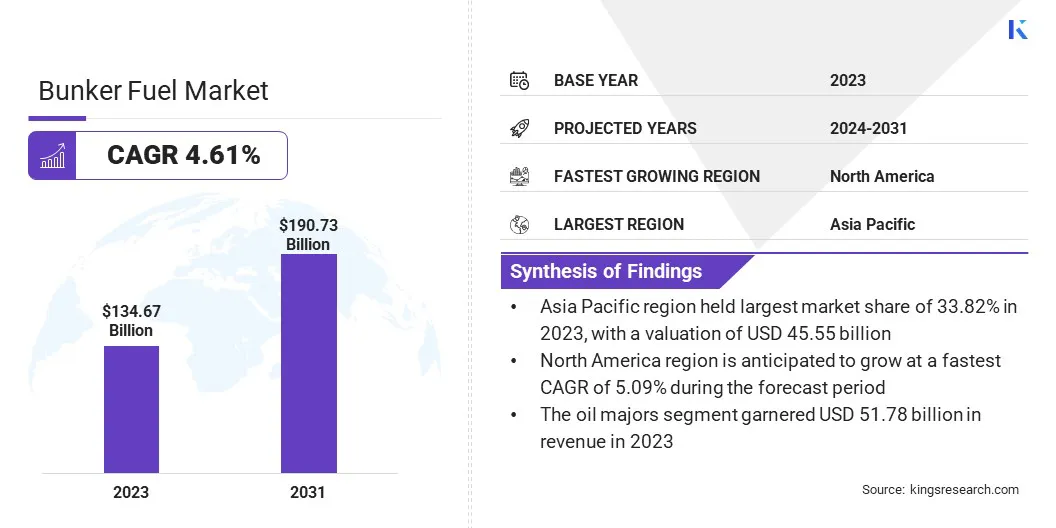

Глобальный размер рынка бункерного топлива оценивался в 134,67 млрд долларов США в 2023 году и, по прогнозам, будет расти с 139,17 млрд долларов в 2024 году до 190,73 млрд долларов США к 2031 году, что показало CAGR 4,61% в течение прогнозируемого периода.

Рынок обусловлен ростом морской торговли, повышением спроса на топливо с основных маршрутов судоходства, а также регулирующих сдвигов в сторону с низким содержанием корпуса и альтернативного топлива. Рынок претерпевает трансформацию в более экологически чистые, более экономически эффективные топливные решения, причем судоходные компании приоритет повышению эффективности использования топлива и соблюдению выбросов.

Основными компаниями, работающими в бункерной топливной промышленности, являются индийская нефтяная корпорация Ltd, Petronas, Hindustan Petroleum Corporation Limited, BP P.L.C., Shell, Chimbusco, KPI Oceanconnect, Vitol Bunkers, Chevron Corporation, Minererva Bunkering, Lukoil, Neste, Petrobras, Exxon Mobil Corporation и обстоятельства.

Предполагается, что рынок будет расширяться из-за растущей торговли морской торговлей, регулирующих сдвигов и инвестиций в низкоульфурские и альтернативные топлива, такие как СПГ и биотопливо. Основные бункерные центры улучшают инфраструктуру, в то время как судоходные фирмы определяют приоритеты топливной эффективности и соответствия выбросам, что приводит к переходу к устойчивым и экономически эффективным топливным решениям.

Основные бункерные центры улучшают инфраструктуру, в то время как судоходные фирмы определяют приоритеты топливной эффективности и соответствия выбросам, что приводит к переходу к устойчивым и экономически эффективным топливным решениям.

В июне 2023 года Bunker One представил свой первый бункерный танкер, готовый к метанолу, усилив его возможности в альтернативных морских топливах. Эта веха поддерживает переход отрасли к топливу с более низким уровнем выбросов, усиливая роль Бункер в продвижении более чистых бункерных решений для развивающегося морского сектора.

Ключевые основные моменты:

Размер отрасли бункерной топлива оценивался в 134,67 млрд долларов США в 2023 году.

Предполагается, что рынок вырастет в среднем на 4,61% с 2024 по 2031 год.

В 2023 году Азиатско -Тихоокеанский регион удержала 33,82% с оценкой 45,55 миллиарда долларов США.

В 2023 году сегмент с высоким содержанием серы набрал 36,07 миллиарда долларов США.

Ожидается, что сегмент нефтяных майоров достигнет 73,43 миллиарда долларов США к 2031 году.

Ожидается, что сегмент контейнеров достигнет 51,12 миллиарда долларов США к 2031 году.

Ожидается, что рынок в Северной Америке вырастет в среднем на 5,09% в течение прогнозируемого периода.

Рыночный драйвер

«Увеличение мировой морской торговли»

Рынок бункерного топлива регистрирует значительный рост, что обусловлено расширением мировой морской торговли. Спрос на услуги по доставке увеличивается, поскольку объемы международной торговли продолжают расти, что напрямую влияет на необходимость в морском топливе.

Растущий спрос на контейнерные грузы, объемные товары и поставки энергии способствуют потребностям в бункерном топливе. Кроме того, расширение основных маршрутов судоходства и инвестиций в инфраструктуру, таких как расширение портов и разработка каналов, еще больше стимулирует рост рынка.

Растущее внедрение более крупных экономичных сосудов также играет роль в оптимизации расхода топлива при сохранении высоких объемов торговли. Рынок готов к устойчивому росту, поскольку глобальная экономическая деятельность продолжает расширяться, особенно в развивающейся экономике.

В 2023 году глобальная морская торговля расширилась на 2,4%, достигнув 12,3 млрд. Тонн, что значительно восстановилось после снижения предыдущего года. Ожидается, что рост будет продолжаться на уровне 2% в 2024 году, с прогнозируемым увеличением на 2,4% до 2029 года, что подчеркивает устойчивый спрос на доставку и глобальную устойчивость цепочки поставок.

Рыночный вызов

«Регуляторное давление на соответствие выбросам»

Ключевой проблемой на рынке бункерного топлива является растущее регулирующее давление для сокращения выбросов от морского топлива. Многие судоходные компании сталкиваются с трудностями в поиске соответствующего топлива при сохранении оперативной эффективности и экономической эффективности.

Операторы доставки принимают альтернативные топлива, такие как СПГ, биотопливо и LSFO. Интеграция передовых систем управления топливом и инвестиции в проектирование топливных судов может дополнительно помочь в доставке компаний ориентироваться в нормативно-правовой балл при обеспечении эффективности экономии.

Тенденция рынка

«Растущее принятие альтернативного морского топлива»

Основной тенденцией, формирующей рынок бункерного топлива, является растущий сдвиг в сторону альтернативного морского топлива для соответствия экологическим нормам и целям устойчивости. Морская промышленность изучает такие варианты, как сжиженный природный газ (СПГ), биотопливо,аммиак, и водород как потенциальные замены для обычного бункерного топлива.

В частности, бункеровка СПГ получила тягу из -за ее более низких выбросов серы и углерода по сравнению с традиционным топливом. Более того, достижения в области аммиака и водородных топливных технологий позиционируют эти альтернативы как жизнеспособные долгосрочные решения для декарбонизации сектора судоходства.

Ведущие поставщики бункерного топлива инвестируют в инфраструктуру для поддержки распределения и хранения этих альтернативных видов топлива, обеспечивая более плавный переход для судоходных компаний.

Ожидается, что спрос на устойчивые альтернативы топлива из бункера изменит рынок, поскольку регулирующие органы стремятся к более строгим целям выбросов, что приводит к инновациям и инвестициям в более экологичные решения для топлива.

В августе 2024 года Bharat Petroleum Corporation Limited (BPCL) представила бункер с высокой скоростью высокой скорости с высокой скоростью (HFHSD) с высокой вспышкой (HFHSD) в порту Мумбаи. Эта стратегическая инициатива подтверждает приверженность BPCL к устойчивым энергетическим решениям, предлагая альтернативу с более низким уровнем выбросов обычным морским топливам и продвигая глобальные усилия по декарбонизации морской дискуризации.

Снимок отчета о рынке бункерного топлива

Сегментация

Подробности

По типу

Топливооборот с высоким содержанием серы, мазут с низким содержанием серы, морское газовое масло, сжиженный природный газ, другие

Дистрибьютором

Нефтяные специальности, крупные независимые, небольшие независимые

По приложению

Контейнеры, танкеры, общий груз, объемные носители, другие

По региону

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки

Сегментация рынка:

По типу (высокое топливное масло серы, мазут с низким содержанием серы, морское газовое масло, сжиженный природный газ и другие): в 2023 году сегмент с высоким содержанием серы заработал 36,07 миллиарда долларов США, из-за его постоянного использования в судах, оснащенных скрубберами, затратами на альтернативы с низким содержанием сульфура и сильный спрос на носителей и бакаларисты, работающие на долговечно-границ.

Дистрибьютор (нефтяные специальности, крупные независимые, небольшие независимые): сегмент нефтяных майоров удерживал 38,45% доли рынка в 2023 году из -за их обширных глобальных сетей снабжения, сильных возможностей переработки и возможности обеспечить разнообразие вариантов бункера.

По приложениям (контейнеры, танкеры, общие грузы, объемные носители, другие): к 2031 году сегмент контейнеров достигнет 51,12 млрд долларов США из -за быстрого расширения мировой торговли, повышения спроса на эффективную логистику и развертывание более крупных контейнеров с оптимизированным потреблением топлива.

Рынок бункерного топливаРегиональный анализ

Основываясь на регионе, рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Латинской Америке.

Азиатско -тихоокеанская бункерная рынок топлива в 2023 году составляет около 33,82%, а оценка - 45,55 миллиарда долларов США. Рынок в регионе обусловлен основными бункеенными центрами, такими как Сингапур, Китай, Южная Корея и Япония, которые служат ключевыми точками дозаправки для глобальных маршрутов судоходства.

Сингапур, в частности, остается крупнейшим в мире бункеринг-портом, пользуясь его стратегическим местоположением и устоявшейся инфраструктурой. Руководство в регионе дополнительно поддерживается надежными торговыми объемами, повышением морской грузовой деятельности и быстрым расширением портовой инфраструктуры.

Агрессивные инвестиции в Китае в морскую логистику в сочетании с ростом экспорта энергии из Австралии и Индонезии значительно способствуют спросу на бункерное топливо.

Индия укрепляет свою бункерную топливную инфраструктуру посредством модернизации портов, бункерных объектов СПГ и расширенных возможностей хранения. Ключевые порты, такие как Мумбаи и Ченнаи, улучшают сети поставки топлива для поддержки растущей торговли морской торговлей, позиционируя Индию в качестве конкурентного бункерентного центра.

В феврале 2024 года Vitol Bunkers запустил Marine Future, бункерный танкер IMO типа 2 в Сингапуре, укрепляя его опору на рынке биотопливных бункерных бункеров в Азии. Судно облегчает поставку смесей биотопливо B24, B30 и B100, поддерживая переход морского сектора к устойчивым решениям топлива.

Бункерная топливная промышленность в Северной Америке готова расти в значительном среднем на 5,09% в течение прогнозируемого периода, обусловленного ростом морской торговли, инициатив по соблюдению нормативных требований и инвестициями в альтернативные морские виды топлива.

Регион регистрирует всплеск судоходной деятельности, особенно вдоль побережья залива, восточного побережья США и крупных канадских портов, таких как Ванкувер и Монреал. Расширение бункерующей инфраструктуры СПГ, особенно в США, позиционирует Северную Америку в качестве ключевого игрока в переходе к более чистому морскому топливу.

Растущий экспорт энергии, особенно из США, еще больше стимулирует спрос на бункерное топливо, при этом поставки СПГ способствуют увеличению объемов доставки. С постоянными инвестициями в портовую инфраструктуру, Северная Америка собирается укрепить свои позиции на рынке, предлагая конкурентные цены и повышенную доступность топлива в ключевых морских центрах.

Нормативные рамки

В США, Агентство по охране окружающей среды (EPA) регулирует выбросы через зоны контроля выбросов (ECA), требующие судов в пределах 200 морских миль от береговой линии США для использования топлива с низким содержанием серы, уменьшая загрязнение воздуха и приводя к принятию альтернатив более чистого морского топлива.

В Сингапуре, Морское и портовое управление (MPA) регулирует рынок, обеспечивая качество топлива, лицензирование и соблюдение международных стандартов. Как крупнейший в мире бункерный центр, MPA обеспечивает строгие правила прозрачности топлива, контроля выбросов и безопасность эксплуатации, стимулирование устойчивости и эффективности в морской промышленности.

Конкурентная ландшафт

Установленные игроки поддерживают оплот благодаря глобальным сетям снабжения, стратегическим операциям портов и соблюдению экологических стандартов. Между тем, участники развивающегося рынка расширяют инфраструктуру и принимают альтернативные морские топлива для захвата спроса.

Компании инвестируют в топливные инновации, расширения хранения и платформы цифровой бункеры, чтобы повысить эксплуатационную эффективность, поскольку отрасль переходит к топливу с низким содержанием сунфурского топлива, СПГ и биотоплива.

Участники рынка также используют стратегические альянсы, приобретения и системы управления технологиями для оптимизации цепочек поставок. На фоне растущего давления на декарбонизацию и сокращение выбросов компании, которые адаптируются к развивающимся правилам топлива и тенденциям устойчивости, обеспечат конкурентное преимущество на рынке.

В августе 2024 года морское топливо топливо расширило свои предложения с низким содержанием углерода, предоставив свой первый бункер B100 Biotuel в Сингапуре, поддерживая усилия по декарбонизации в глобальном судоходстве. Используя бункерный танкер IMO Type II, 700 метрических тонн биотоплива на основе UCOME были доставлены в Hyundai Glovis 'PCTC Glovis Cosmos.

Список ключевых компаний на рынке бункерного топлива:

Последние события (партнерские отношения/соглашения/запуск продукта)

В марте 2025 годаАнгло-восточный представила современную бункерную станцию LNG/аммиак в своей морской академии в Карджате, Мумбаи, укрепляя его приверженность передовым морским подготовкам. Этот объект обеспечивает практическое опыт в безопасном СПГ и аммиаке, поддерживающем специалистов отрасли в соответствии с развивающимися стандартами окружающей среды и безопасности.

В октябре 2024 года, Bunker One запустил свое физическое снабжение бункера LNG, расширив свои альтернативные предложения топлива. Эта инициатива включает в себя поставку СПГ и сбалансированного сбалансированного биометана (LBM), усиливая приверженность Bunker One к диверсификации решений морского топлива и поддержку перехода отрасли к источникам энергии с низким содержанием углерода.

В сентябре 2024 года, Northstandard представил Fuel Insights, платформу морских топливных разведки в реальном времени, в партнерстве с Veritas Petroleum Services (VPS). Этот цифровой инструмент предоставляет данные о качестве топлива в прямом эфире, что позволяет бункерным командам оптимизировать закупки, снижать риски и выбирать топливо с более низким воздействием на окружающую среду, повышая эффективность эксплуатации и соответствие нормативным требованиям.

Часто задаваемые вопросы

Каков ожидаемый CAGR для рынка бункерного топлива в течение прогнозируемого периода?

Насколько велика была индустрия в 2023 году?

Каковы основные факторы, способствующие рынку?

Кто является ключевыми игроками на рынке?

Какой регион должен быть самым быстрорастущим на рынке в течение прогнозируемого периода?

Предполагается, что какой сегмент будет иметь самую большую долю рынка в 2031 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.