Размер рынка сплавов сплавов, доля, анализ роста и промышленности, тип металла (медь, золото, алюминий, серебро, никель, другие), с конечным использованием (автомобильная, электроника и электрика, промышленность, другие), а также региональный анализ, 2024-2031

Страницы: 120 | Базовый год: 2023 | Релиз: сентябрь 2024 г. | Автор: Swati J. | Последнее обновление: февраль 2026 г.

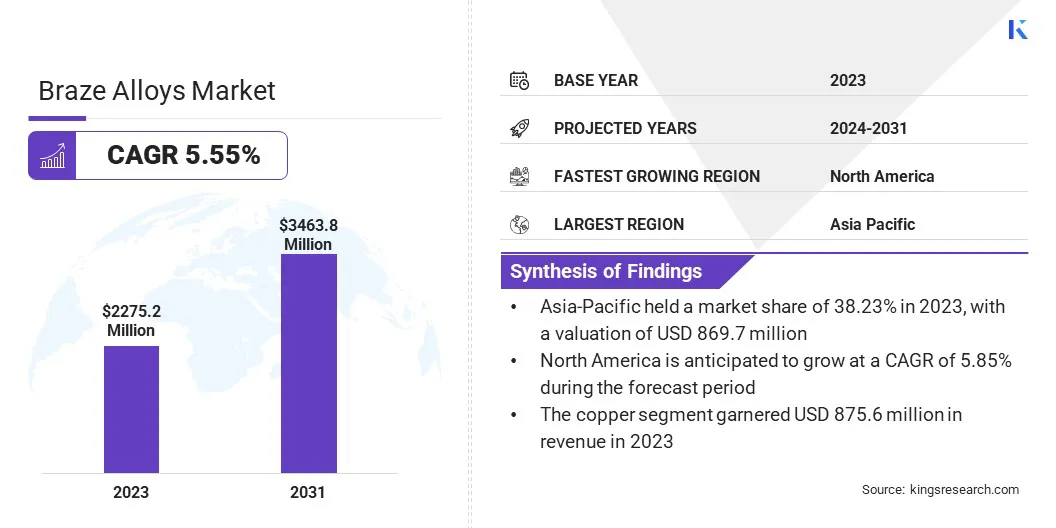

Размер рынка глобального сплавов фирменных сплавов был оценен в 2 275,2 млн. Долл. США в 2023 году и, по прогнозам, в 2024 году увеличится с 2 373,7 млн. Долл. США до 3463,8 млн. Долларов США, в течение прогнозируемого периода в течение прогнозируемого периода. Рынок переживает значительный рост, поскольку HVAC, электроника и строительные сектора все чаще внедряют пабу для точного соединения для обеспечения повышения долговечности.

В отрасли также наблюдается сдвиг в сторону экологически чистых сплавов, свободных от свинца, в ответ на растущую строгость экологических норм. Кроме того, растущее развитие инфраструктуры и растущий спрос на энергоэффективные системы способствуют необходимости надежных решений для пайки, что еще больше способствует росту рынка.

В сфере работы в отчете включаются решения, предлагаемые такими компаниями, как Aimtek Inc., Cupro Alloys Corporation, индийская припоя и сплавы Braze Pvt. Ltd., Джонсон Мэтти, Lucas-Milhaupt, Inc., Morgan Advanced Materials PLC, OC Oerlikon Management AG, Saru Silver Alloy Private Limited, Sulzer Ltd., VBC Group и другие.

Рынок сплавов фирменных сплавов испытывает надежный рост, обусловленный их растущим спросом в основном в аэрокосмической и автомобильной промышленности. Как передовые методы производства, такие какаддитивное производство(3D -печать) создают новые возможности для сплавов подметок, поскольку они позволяют производству сложных и легких компонентов.

Сдвиг автомобильной промышленности в сторону легких материалов для повышения эффективности использования топлива и соответствия стандартам выбросов повышает спрос на высокопроизводительные сплавы подметок.

Согласно организации Internationale Des Constructeurs D'Automobiles (OICA), общее количество новых автомобильных продаж или регистраций в странах -членах OICA было почти 69 миллионов единиц в 2022 году.

Кроме того, необходимость в надежном изготовлении компонентов с высоким уровнем стресса в аэрокосмической промышленности является дальнейшим питанием расширения рынка.

Сплавы подметок - это специализированные металлы наполнителя, используемые в процессе пайки, что включает в себя соединение двух или более металлов путем таяния сплава хруста, не таяв базовые металлы.

Эти сплавы, как правило, состоят из комбинации металлов, таких как серебро, медь, цинк, никель или алюминий, выбранные для их способности создавать сильные, долговечные суставы. Сплавы подметок спроектированы, чтобы протекать в узкие зазоры через капиллярное действие, образуя металлургическую связь при затвердевании.

Используемые в рамках таких отраслей, как аэрокосмическая, автомобильная, HVAC и электроника, сплавы подметок используются для присоединения к разнородным металлам при сохранении целостности и прочности компонентов.

Обзор аналитика

Ожидается, что рост строительного сектора приведет к тому, что рынок сплавов фирменных изделий будет способствовать, поскольку отрасль все чаще требует долговечных и надежных решений соединения для сложных инфраструктурных проектов.

Как сообщает Национальное бюро статистики статистики Китая, в четвертом квартале 2022 года строительство в Китае составило около 40 миллиардов долларов США. Эта цифра представляет собой цифру.сЭд значительный рост на 50% по сравнению с третьим кварталом, что зарегистрировало стоимость 27,6 млрд долларов.

Ключевые игроки используют этот рост, инвестируя в передовые сплавы подметок для удовлетворения растущего спроса со стороны строительной отрасли. Сосредоточив внимание на инновациях и расширяя свои продукты, чтобы удовлетворить конкретные потребности современных инфраструктурных проектов, эти игроки усиливают свое присутствие на рынке и стимулируют дальнейшее расширение рынка сплавов фирменных сплавов.

Факторы роста рынка сплава сплавам

Увеличение зависимости аэрокосмической промышленности от пайки для изготовления компонентов с высоким уровнем стресса, таких как лопасти турбины и теплообменники, значительно вызывает рынок сплавов фирменных сплавов. Поскольку глобальные авиаперелеты и бюджеты обороны продолжают расти, спрос на передовые сплавы подметок, которые обеспечивают превосходную эффективность в экстремальных условиях, усиливается.

Этот спрос еще больше усиливается благодаря стремлению отрасли к более эффективным и экологически чистым самолетам. Кроме того, рынок переживает надежный рост, поскольку производители аэрокосмической промышленности ищут материалы, соответствующие регулирующим органам, для современных авиационных и оборонных применений.

Основной проблемой на рынке сплавов фирменных сплавов является волатильность цен на сырье, таких как серебро и медь. Эта нестабильность цен может привести к увеличению затрат на производство и повлиять на прибыль, препятствуя росту рынка, затрудняя производителям поддерживать стабильные цены и прибыльность.

Ключевые игроки решают эту проблему, разрабатывая альтернативные сплавы подметок, которые используют менее нестабильные или более экономически эффективные материалы. Они также внедряют стратегические методы поставки и устанавливают долгосрочные контракты с поставщиками на стабилизацию затрат на сырье.

Кроме того, компании сосредотачиваются на повышении своей эффективности производства и технологии, чтобы снизить общие затраты. Диверсифицируя свои материалы и оптимизируя операции, ключевые игроки сосредотачиваются на смягчении влияния флюктуации цен на сырье и поддержание роста рынка.

Тенденции рынка сплавов сплавов

Сдвиг автомобильной промышленности в сторону легких материалов для повышения эффективности использования топлива и соответствия стандартам выбросов способствует росту рынка. По мере того, как производители все чаще полагаются на пабу, чтобы присоединиться к алюминиевым и специализированным стальным сплавам, спрос на передовые сплавы подмещенных, которые обеспечивают повышение сильных, надежных суставов.

Этот растущий акцент на эффективном дизайне транспортных средств также вызывает рынок, поскольку автопроизводители ищут высокопроизводительные решения для пайки для удовлетворения потребностей современного автомобильного производства и соответствия нормативным требованиям. Следовательно, рынок сплавов фирменных сплавов испытывает надежный рост, вызванный растущим акцентом отрасли на инновациях и устойчивости.

Растут растущая тенденция в пользу принятия передовых методов производства, в частности, аддитивного производства (3D -печать), в сочетании с пайками. Эта комбинация революционирует, насколько сложны и легкие компоненты разработаны и производятся, особенно в высокопроизводительных отраслях, таких как аэрокосмическая и автомобильная.

Аддитивное производство позволяет создавать сложные геометрии, где специализированные сплавы подметок позволяют соединять сложные детали, не ставя под угрозу структурную целостность или производительность конечного продукта.

Поскольку отрасли промышленности все чаще используют эти инновационные производственные процессы, спрос на передовые сплавы подметок, адаптированные к этим приложениям, растут, что повышает значительные успехи и рост на рынке.

Анализ сегментации

Глобальный рынок был сегментирован на основе типа металла, конечного использования и географии.

По типу металла

Основываясь на типе металла, рынок сплавов фирменных сплавов был классифицирован на медь, золото, алюминий, серебро, никель и другие. В 2023 году сегмент медного населения получил самый высокий доход в размере 875,6 млн. Долларов США из -за его широкого применения в области HVAC, сантехники и электротехники.

Сплавы на основе медных подметок предпочитают их превосходную тепловую и электрическую проводимость, коррозионную стойкость и экономическую эффективность, что делает их идеальными для соединения медных и медных сплавов.

Растущий спрос на эффективные системы отопления и охлаждения, наряду с расширением проектов возобновляемых источников энергии, способствует использованию медной пайки в этих приложениях.

Поскольку проекты по развитию и электрификации инфраструктуры продолжают расти во всем мире, ожидается, что сегмент меди станет значительным ростом, что значительно способствует общему расширению рынка.

С конечным использованием

Основываясь на конечном использовании, рынок был классифицирован на автомобильную, электронику и электрику, промышленность и другие. Автомобильный сегмент захватил самую большую долю рынка сплавов фирменных сплавов в 2023 году в размере 39,31%, что в основном обусловлено увеличением внимания отрасли на легких материалах и передовых методах производства.

По мере того, как автопроизводители стремятся к повышению эффективности использования топлива и снижения выбросов, повышается использование таких материалов, как алюминий и специализированные стальные сплавы. Пайнг становится предпочтительным методом присоединения к этим материалам, обеспечивая сильные, надежные суставы без ущерба для целостности базовых металлов.

Этот сдвиг значительно повышает спрос на передовые сплавы подметок в автомобильных приложениях. Кроме того, рост мирового производства легковых автомобилей приводит к дальнейшему росту рынка.

Европейская ассоциация автомобильных производителей (ACEA) сообщила, что в 2022 году было сделано более 68 миллионов легковых автомобилей по всему миру, что отражает увеличение на 7,9% по сравнению с предыдущим годом.

Кроме того, постоянная тенденция кэлектромобили (EVS)и устойчивые транспортные решения также продвигают рост сегмента.

Региональный анализ рынка сплавов сплавов

Основываясь на регионе, мировой рынок был классифицирован в Северной Америке, Европе, Азиатско-Тихоокеанском регионе, MEA и Latin America.

Доля рынка сплавов с сплавами в Азиатско-Тихоокеанском регионе в 2023 году на мировом рынке составляла около 38,23% на мировом рынке, причем оценка в 869,7 млн. Долл. США из-за быстрой индустриализации, развития инфраструктуры и хорошо развитой автомобильной промышленности. Китай, Индия и Япония вносят основные участники роста этого региона.

Доминирование Китая в производстве, расширяющаяся инфраструктура и автомобильное производство в Индии, а также технологические достижения Японии, как и в Японии, также ожидают, что спрос на продукт будет стимулировать спрос на продукт.

Общество индийских производителей автомобилей сообщило, что общее количество автомобилей, изготовленных в Индии в 2022 финансовом году, было около 23 миллионов. Двухколесные транспортные средства, которые составляли около 74% от общего объема производства, удерживая большую часть рынка.

Страны Юго -Восточной Азии также становятся ключевыми рынками с ростом производственной и автомобильной промышленности. Кроме того, акцент региона на энергоэффективности и устойчивости повышает использование передовых сплавов фирменных изделий в системах HVAC и проектах возобновляемых источников энергии.

Предполагается, что Северная Америка станет свидетелем значительного роста в среднем на 5,85% в течение прогнозируемого периода. Основное внимание региона на повышении безопасности и производительности транспортных средств приводит к внедрению сплавов фирменных сплавов в автомобильном производстве.

Кроме того, текущие инфраструктурные проекты и расширение технологий интеллектуального строительства повышают спрос на решения для пайков, которые обеспечивают сильные, долговечные суставы в строительных материалах. Рост энергоэффективной и устойчивой практики строительства также способствует росту рынка.

Поскольку Северная Америка продолжает вводить новшества и инвестировать в эти сектора, ожидается, что спрос на передовые сплавы подметок, как ожидается, увеличит рост рынка в регионе.

Конкурентная ландшафт

Отчет о глобальном рынке сплавов фирменных сплавов дает ценную информацию с акцентом на фрагментированный характер отрасли. Выдающиеся игроки сосредотачиваются на нескольких ключевых бизнес -стратегиях, таких как партнерства, слияния и поглощения, инновации в продуктах и совместные предприятия, чтобы расширить свой портфель продуктов и увеличить долю рынка в разных регионах.

Компании реализуют эффективные стратегии, такие как расширение услуг, инвестирование в исследования и разработки (R & D), создание новых центров предоставления услуг и оптимизация процессов предоставления услуг, которые, вероятно, создадут новые возможности для роста рынка.

Список ключевых компаний на рынке сплавов Braze

Aimtek Inc.

Корпорация сплавов Cupro

Индийская припоя и сплавы подметок Pvt. ООО

Джонсон Мэти

Lucas-Milhaupt, Inc.

Morgan Advanced Materials

OC Oerlikon Management AG

Saru Silver Alloy Private Limited

Sulzer Ltd.

VBC Group

Глобальный рынок сплавовых сплавов был сегментирован как:

По типу металла

Медь

Золото

Алюминий

Серебро

Никель

Другие

С конечным использованием

Автомобиль

Электроника и электрическая

Промышленное

Другие

По региону

Северная Америка

НАС.

Канада

Мексика

Европа

Франция

UПолемKПолем

Испания

Германия

Италия

Россия

Остальная Европа

Азиатско-Тихоокеанский регион

Китай

Япония

Индия

Южная Корея

Остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка

GCC

Северная Африка

ЮАР

Остальная часть Ближнего Востока и Африки

Латинская Америка

Бразилия

Аргентина

Остальная Латинская Америка

Часто задаваемые вопросы

Что ожидается, что общее CAGR будет зарегистрирован для рынка сплавов фирменных сплавов в течение прогнозируемого периода?

Насколько велика была индустрия сплавовых сплавов в 2023 году?

Каковы основные движущие факторы для рынка?

Кто лучшие игроки на рынке?

Какой регион наиболее быстро растут на рынке сплавовых сплавов в прогнозируемый период?

Какой сегмент будет удерживать максимальную долю на рынке в 2031 году?

Автор

Свати — преданный исследователь-аналитик со страстью к оптимизации систем и процессов в различных отраслях, специализирующийся на здравоохранении, но также привносящий ценный опыт в такие сектора, как потребительские товары, науки о жизни и многое другое. Ее подход к междоменным исследованиям позволяет ей создавать четкие, действенные отчеты, которые служат основой для принятия стратегических решений в различных областях. Свати стремится опережать развивающиеся тенденции, используя свое широкое понимание различных секторов, чтобы предоставлять идеи, актуальные для целого ряда отраслей. В личное время она наслаждается музыкой и проводит время со своей семьей, что вдохновляет ее на творчество и обогащает ее профессиональный подход.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.