Запросить сейчас

Биопластические биополимеры рынок

Биопластические биополимеры Рынок, доля, анализ роста и отрасли, по типу (биоразлагаемый, не биоразлагаемый), с конечным использованием (упаковка, потребительские товары, текстиль, автомобиль и транспорт, строительство, сельское хозяйство, другие) и региональный анализ, анализ, анализ, анализ, анализ, анализ, анализ, анализ, анализ, анализ, региональный анализ, анализ, анализ, автомобиль и транспорт, строительство, сельское хозяйство, другие) и региональный анализ, анализ 2025-2032

Страницы: 120 | Базовый год: 2024 | Релиз: September 2025 | Автор: Antriksh P.

Рыночное определение

Биопластики и биополимеры - это материалы, полученные из возобновляемых биологических ресурсов, таких как кукурузный крахмал, сахарный тростник, целлюлоза и растительные масла, или продуцируемые через микробные процессы. Они служат альтернативами пластмассам на основе нефти, с такими преимуществами, как биоразлагаемость или переработка. Ключевые типы включают полилактуальную кислоту (PLA), полигидроксиалканоаты (PHA), смеси крахмала, био-PET и полиэтилен на основе био.

Эти материалы все чаще используются в рамках упаковки, сельского хозяйства, автомобильной, электроники и потребительских товаров, поддерживаемых инициативами по устойчивому развитию, регулирующей поддержкой и растущим спросом на экологически чистые решения.

Биопластические биополимеры рынокОбзор

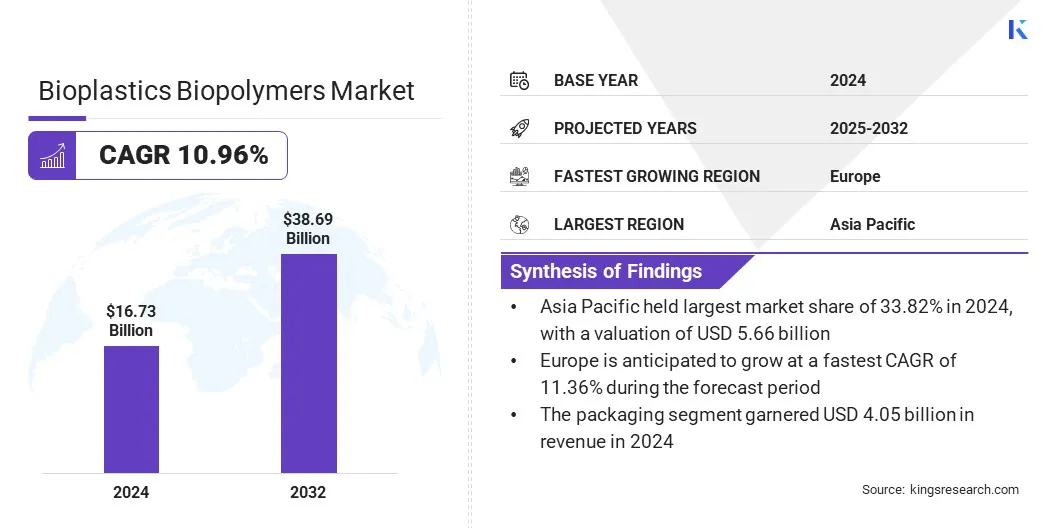

Глобальный размер рынка биопластических биополимеров был оценен в 16,73 млрд долларов США в 2024 году и, по прогнозам, и к 2032 году будет расти с 18,50 млрд долларов США до 38,69 млрд долларов США, в течение прогнозируемого периода. Этот рост способствует растущему спросу на компостируемую упаковку и расширение розничных сетей распределения. Обязательства по устойчивому развитию крупных брендов продуктов питания и напитков еще больше повышают интеграцию биопластиков.

Рост корпоративных обязательств в отношении углеродного нейтралитета и моделей циркулярной экономики способствует расширению рынка. Такие отрасли, как упаковка, потребительские товары, автомобильная и электроника, соответствуют целям устойчивости с материальными инновациями, чтобы уменьшить углеродные следы и повысить эффективность ресурсов.

Ключевые основные моменты:

- Биопластики биополимерыпромышленностьРазмер был записан в 16,73 миллиарда долларов США в 2024 году.

- Предполагается, что рынок вырастет в среднем на 10,96% с 2025 по 2032 год.

- В 2024 году в Азиатско -Тихоокеанском регионе 33,82% стоимостью 5,66 млрд долларов США.

- Небиоразлагаемый сегмент получил 10,03 миллиарда долларов США в 2024 году.

- Ожидается, что сегмент упаковки достигнет 9,40 млрд долларов к 2032 году.

- Ожидается, что Европа вырастет в среднем на 11,36% в течение периода.

Основные компании, работающие на рынке биопластических биополимеров, являются Natureworks LLC, Basf SE, TotelEnergie Corbion, Novamont S.P.A., Braskem, Mitsubishi Chemical Group Corporation, Toray Industries, Inc., Eastman Chemical Company, Dupont, Arkema S.A., Dow Inc., Borealis Agre, Lyyondellbasell Industries, N., evonistis, n., evonistister an, evonistister n., evonistister an, evonististis. Solvay SA.

Биопластики все чаще приоритеты в корпоративных стратегиях устойчивости для снижения зависимости от ископаемого сырья при содействии переработке и биоразлагаемости. Стратегическое сотрудничество, закупка биологических материалов и инвестиции в системы с замкнутым контуром являются дальнейшей интеграцией биополимеров в основное промышленное применение.

Биопластики все чаще приоритеты в корпоративных стратегиях устойчивости для снижения зависимости от ископаемого сырья при содействии переработке и биоразлагаемости. Стратегическое сотрудничество, закупка биологических материалов и инвестиции в системы с замкнутым контуром являются дальнейшей интеграцией биополимеров в основное промышленное применение.

- В сентябре 2025 года Versalis и Veritas подписали соглашение о продвижениикруговая экономикаИнициативы были сосредоточены на ценностном пост-потребительском и постиндустриальном пластике. Сотрудничество направлено на оценку потоков отходов и вторичного сырья из объектов Veritas для процессов переработки Versalis.

Рыночный драйвер

Увеличение производственной мощности биопластики

Рост рынка биополимеров биопластики способствует расширениюбиопластикиПроизводственные мощности для удовлетворения растущего глобального спроса на устойчивые материалы в упаковке, текстиле, сельском хозяйстве и автомобильном приложениях. Инвестиции в крупномасштабные растения, передовые технологии полимеризации и расширенное использование сырья повышают эффективность выходной продукции и снижение затрат.

Новые рынки свидетельствуют о новых дополнениях к возможностям, поддерживаемым благоприятной государственной политикой и корпоративными программами устойчивости. Это расширение обеспечивает постоянное поставку биополимеров, способствует более широкому принятию и повышает конкурентоспособность биологических материалов против обычных альтернатив.

- В 2024 году европейские биопластики сообщили, что биопластики составляли около 0,5% от 414 миллионов тонн глобального пластикового производства. Ассоциация прогнозирует производственные мощности, чтобы расти с 2,47 млн. Тонн в 2024 году до 5,73 млн. Тонн к 2029 году.

Рыночный вызов

Ограниченная инфраструктура промышленного компостирования и непоследовательные системы утилизации в конце жизни

Ограниченная инфраструктура промышленного компостирования и несоответствующие системы утилизации в конце жизни остаются основными проблемами, ограничивающими масштабное внедрение биопластиков, что ограничивает расширение рынка биопластических биополимеров.

Во многих регионах отсутствуют стандартизированные рамки управления отходами, чтобы дифференцировать биополимеры от традиционных пластиков, что приводит к загрязнению в потоках утилизации. Отсутствие достаточных компостирующих средств задерживает преимущества биодеградации и ограничивает восстановление стоимости с помощью круговых систем. Эти пробелы подрывают доверие потребителей и снижают эффективность инициатив по устойчивому развитию, тем самым замедляя рост спроса на определенных рынках.

Чтобы решить эту проблему, правительства, промышленные коалиции и поставщики управления отходами укрепляют инфраструктуру компостирования, устанавливают стандарты сертификации и продвигая технологии сортировки для обеспечения обеспечения биопластиков обеспечивают свои предполагаемые экологические показатели, способствуют доверию потребителей и поддерживают долгосрочную масштабируемость рынка.

Тенденция рынка

Растущее внедрение в автомобильной и электронической промышленности

Примечательной тенденцией, влияющей на рынок биополимеров биопластиков, является растущее внедрение в автомобильной и электронике. Автопроизводители интегрируют полимеры на основе био в внутренние детали, панели и структурные элементы, чтобы снизить вес автомобиля и соответствовать правилам выбросов. Производители электроники принимают биоразлагаемые оболочки, круговые платы и корпусы для повышения устойчивости при решении проблем с электронными отходами.

Эта тенденция подтверждается непрерывными усилиями по НИОКР, улучшающим термическую стабильность, механическую прочность и обработку биополимеров. Расширение промышленных приложений демонстрирует сдвиг в сторону устойчивости, позиционируя биопластики в качестве жизнеспособных заменителей в разных компонентах производства.

- В июне 2024 года в рамках проекта, финансируемого ЕС, исследователи разработали новые термопластичные композиты на основе биомассы и расширенные технологии обработки для автомобильного сектора. Исследование интегрировало натуральные волокна, нанонаполнители и полимеры на основе белка сПолилактановая кислота (PLA)и полигидроксибутират (PHB) для снижения воздействия на окружающую среду и поддержки устойчивого внедрения материалов.

Снимок рынка биопластиков биополимеров отчет

|

Сегментация |

Подробности |

|

По типу |

Биоразлагаемый, не биоразлагаемый |

|

С конечным использованием |

Упаковка, потребительские товары, текстиль, автомобиль и транспорт, строительство, сельское хозяйство, другие |

|

По региону |

Северная Америка: США, Канада, Мексика |

|

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы | |

|

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско-Тихоокеанского региона | |

|

Ближний Восток и Африка: Турция, США, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки | |

|

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки |

Сегментация рынка

- По типу (биоразлагаемый и не биоразлагаемый): небиоразлагаемый сегмент захватил наибольшую долю 59,94% в 2024 году, в первую очередь из-за высокого спроса на прочные, легкие биопластики в автомобильных, строительных и электронных отраслях, экономической экономии, установленных цепей поставок и более высоких механических свойств, сравнимых с биодегреживаемыми альтернативами.

- С исходным использованием (упаковка, потребительские товары, текстиль, автомобиль и транспорт, строительство, сельское хозяйство и другие): текстильный сегмент готов записывать CAGR 11,11% в течение прогнозируемого периода благодаря растущему внедрению волокнов на основе биополимеров вустойчивая модаРастущий спрос на экологически чистые ткани и растущие инвестиции от производителей в био-текстильные инновации.

Биопластические биополимеры рынокРегиональный анализ

Основываясь на регионе, рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Южной Америке.

В 2024 году доля рынка биополимеров в Азиатско -Тихоокеанском биопластиках составила 33,82% в 2024 году, стоимостью 5,66 млрд долларов США. Эта ведущая позиция подкрепляется сильными производственными возможностями, устойчивым спросом на устойчивую упаковку и благоприятные политические рамки, способствующие принятию биологических материалов. Достаточная доступность сырья, инфраструктура производства, конкурентоспособную затраты и рост урбанизации и электронной коммерции, еще больше способствует расширению регионального рынка.

- В октябре 2024 года PRAJ Industries запустила демонстрационную площадку Полилакта -кислоты в Индии (PLA) в Пуне. Этот инициатив укрепляет возможности внутренних биополимеров, способствует устойчивым альтернативам и ускоряет принятие экологически чистых материалов в упаковке, текстиле и промышленном применении.

Европа будет расти в среднем на 11,36% в течение прогнозируемого периода. Этот рост объясняется регулирующей поддержкой, включая расширенные схемы ответственности производителей и обязательные целевые показатели переработанного контента, которые создают структурный спрос на альтернативы на основе био.

Зрелые системы управления отходами и передовые технологии утилизации позволяют интегрировать биополимеры в цепочки круговых ценностей, повышая коммерческую жизнеспособность для применений с более высокой стоимостью, таких как специальная упаковка и автомобильные компоненты. Сильные потребительские предпочтения в отношении сертифицированных претензий по устойчивости обеспечивают цены на премию, тем самым способствуя росту регионального рынка.

- В июне 2025 года TotalEnergies Corbion опубликовал обновленные результаты оценки жизненного цикла Luminy PLA (LCA), что показало на 85% более низкий углеродный след, чем обычные пластмассы. Luminy PLA достигает углеродной нейтральности с 30% переработанным содержанием и отрицательным следом со 100% переработанным PLA, учитывая биогенный углерод.

Нормативные рамки

- В ЕСОдноразовая директива пластмассы регулирует использование определенных пластиковых продуктов. Он направлен на сокращение пластиковых отходов и содействие альтернативам, поддерживая принятие биопластиков и биополимеров в упаковке и потребительских товарах.

- В США, Закон о сохранении и восстановлении ресурсов EPA (RCRA) контролирует методы управления отходами. Он поощряет устойчивую утилизацию и утилизацию пластмасс, косвенно способствуя принятию биополимеров для экологически чистых продуктов.

- В Китае, меры по управлению пластическим контролем загрязнения, регулируют производство и использование пластика. Он поддерживает сдвиг в сторону биоразлагаемых и биологических пластмасс, повышая внедрение биопластиков в упаковке и промышленном применении.

- В ИндииПравила управления пластиковыми отходами регулируют обработку и утилизацию пластмасс. Он подчеркивает экологически чистые альтернативы, способствующие использованию биопластиков и биополимеров в секторах производства и упаковки.

- В ЯпонииАкт о продвижении циркуляции ресурсов для пластмасс контролирует управление жизненным циклом пластика. Он способствует переработке и замещению материалами на основе биополиций, повышая принятие биополимеров в промышленном и потребительском применении.

- В КанадеКанадский Закон о защите окружающей среды (CEPA) регулирует химические вещества и пластиковые продукты. Он поддерживает устойчивые альтернативы, способствуя развитию и использованию биопластиков для снижения воздействия на окружающую среду.

- В Австралии, Национальный закон о политике отходов и управлении продукцией контролирует использование пластика и утилизацию. Это способствует принятию биоразлагаемых и биологических пластиков.

Конкурентная ландшафт

Ключевые игроки, работающие в отрасли биополимеров биопластики, фокусируются на расширении потенциала, вертикальной интеграции поиска сырья и НИОКР для улучшения механических и барьеров. Партнерство, совместные предприятия, лицензирование и соглашения о выключении, увеличивают доступ к рынку при смягчении инвестиционного риска.

Фирмы подчеркивают сертификацию, прозрачность жизненного цикла и стороннюю проверку, а также снижение затрат за счет оптимизации процесса и сырья из отходов. Устойчивый рост зависит от масштабирования пилотных технологий, расширения регионального присутствия, улучшения инициатив по циркуляции и выравнивания продуктов с правилами и целями устойчивого развития брендов.

- В октябре 2023 года Braskem S.A. и Fkur Kunststoff GmbH расширили свое соглашение о дистрибуции, чтобы включить дополнительные продукты из портфеля на основе It Green Bio. Партнерство теперь охватывает It Eva на основе Bio, использующую экспертизу и сеть FKUR для поддержки инициатив европейских клиентов в области устойчивого развития.

Ключевые компании на рынке биопластиков биополимеров:

- NatureWorks LLC

- BASF SE

- TotalEnergies Corbion

- Novamont S.P.A.

- Браскем

- Mitsubishi Chemical Group Corporation

- Toray Industries, Inc.

- Eastman Chemical Company

- Дюпон

- Arkema S.A.

- Dow Inc.

- Borealis Ag

- Lyondellbasell Industries N.V.

- Evonik Industries Ag

- Solvay SA

Последние разработки (запуск нового продукта)

- В июне 2024 года, BASF расширил свой сертифицированный компостируемый портфель биополимеров с помощью биомассы сбалансированного (BMB) ECOFLEX, полибутиленового адипата терефталата (PBAT). EcoFlex BMB позволяет производителям упаковки увеличивать использование возобновляемого сырья, уменьшить потребление ископаемых ресурсов и поддерживать производительность и качество продукции.

Часто задаваемые вопросы