Размер рынка солнечных батарей с обратным контактом, доля, рост и отраслевой анализ, по технологиям (PERC (пассивированный излучатель и задний контакт), IBC (межштыревой обратный контакт), HJT (технология гетероперехода), другие технологии), по конечным пользователям (жилые, коммерческие, промышленные, коммунальные проекты), по применению и региональный анализ, 2024-2031

Страницы: 190 | Базовый год: 2023 | Релиз: март 2025 г. | Автор: Sunanda G. | Последнее обновление: февраль 2026 г.

Солнечные элементы с задним контактом — это тип фотоэлектрического (PV) элемента, в котором все электрические контакты расположены на задней стороне элемента, что исключает металлические контакты на передней стороне, которые препятствуют солнечному свету и снижают эффективность.

Такая конструкция улучшает поглощение света, повышает эффективность и обеспечивает более чистый внешний вид, что делает ее идеальной для применений, требующих высокоэффективного преобразования солнечной энергии. Яркие примеры включают солнечные элементы со встречно-штыревым задним контактом (IBC) и металлической оберткой (MWT).

Назад Контакты Рынок солнечных батарейОбзор

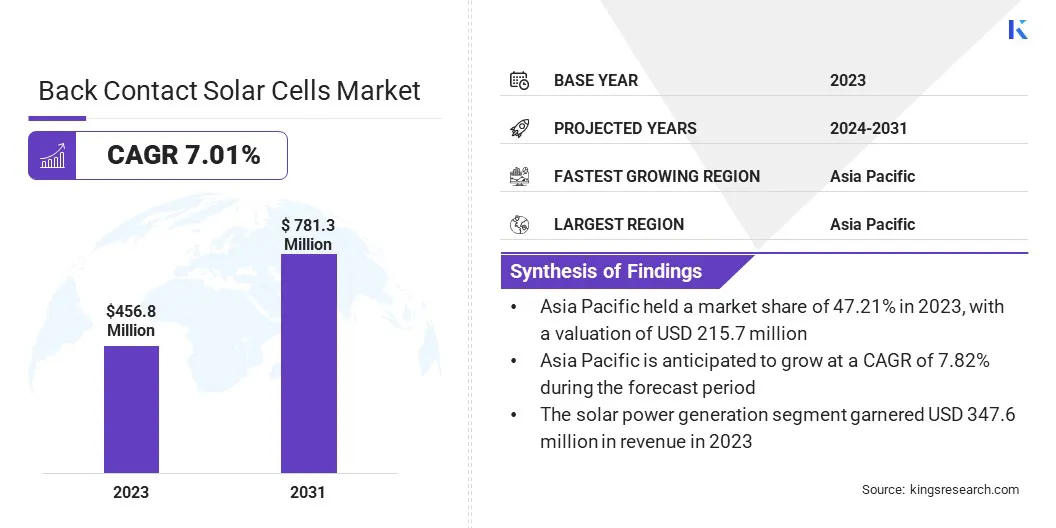

Объем мирового рынка солнечных батарей с обратным контактом оценивался в 456,8 млн долларов США в 2023 году и, по прогнозам, вырастет с 486,1 млн долларов США в 2024 году до 781,3 млн долларов США к 2031 году, демонстрируя среднегодовой темп роста 7,01% в течение прогнозируемого периода.

Рост рынка обусловлен растущим спросом на высокоэффективные солнечные технологии и достижениями в производственных процессах. Эти элементы обеспечивают превосходную скорость преобразования энергии и улучшенный внешний вид, что делает их идеальными для жилых, коммерческих и промышленных применений.

Кроме того, поддерживающая государственная политика, включая налоговые льготы и цели по возобновляемым источникам энергии, стимулирует инвестиции и ускоряет внедрение солнечных батарей с обратным контактом во всем мире.

Основными компаниями, работающими в мировой индустрии солнечных батарей с обратным контактом, являются SunPower Corporation, Panasonic Holdings Corporation, LG Electronics, Trina Solar Limited, LONGi, JinkoSolar, JA Solar Technology Co., Ltd., Hanwha Q CELLS, Motech Industries Inc., Solar Holdings AS, Mitsubishi Electric Corporation, KYOCERA Corporation, Wuxi Suntech Power Co., Ltd., Risen Energy Co., Ltd., KYOCERA Corporation и другие.

Государственная политика и стимулы способствуют росту рынка. Налоговые льготы, льготные тарифы и субсидии способствуют внедрению солнечной энергии, в то время как правила в отношении выбросов углекислого газа и энергоэффективности повышают спрос на передовые фотоэлектрические решения.

Солнечные проекты коммунального масштаба получают выгоду от стимулов, основанных на производительности, отдавая предпочтение солнечным элементам с обратным контактом из-за их более высокого выхода энергии. Соблюдение целей в области возобновляемых источников энергии еще больше способствует расширению рынка.

7-я сессия Международного солнечного альянса (ISA), состоявшаяся в Нью-Дели в ноябре 2024 года, была посвящена ускорению внедрения солнечной энергии, особенно в регионах с ограниченным доступом к энергии. Ключевые дискуссии касались инициатив, программ и схем финансирования, направленных на поддержку проектов солнечной энергетики и укрепление глобального сотрудничества.

Ключевые моменты:

В 2023 году объем мирового рынка солнечных батарей с обратным контактом составил 456,8 млн долларов США.

Прогнозируется, что рынок будет расти в среднем на 7,01% в период с 2024 по 2031 год.

В 2023 году доля Азиатско-Тихоокеанского региона составила 47,21% на сумму 215,7 млн долларов США.

В 2023 году выручка сегмента PERC (пассивированный излучатель и задний контакт) составила 183,3 миллиона долларов США.

Ожидается, что к 2031 году сегмент коммунальных проектов достигнет 395,1 млн долларов США.

В течение прогнозируемого периода среднегодовой темп роста сегмента производства солнечной энергии составит 7,45%.

Ожидается, что в Северной Америке среднегодовой темп роста составит 6,98% в течение прогнозируемого периода.

Каковы основные факторы, способствующие росту рынка?

Внедрение распределенных систем солнечной энергии растет, в основном из-за повышения энергетической независимости и децентрализации энергосистемы. Для установки на крыше жилых и коммерческих помещений требуются высокоэффективные солнечные панели для максимального увеличения выработки электроэнергии в ограниченном пространстве.

Рост рынка солнечных батарей с обратным контактом выигрывает от этого внедрения, поскольку эти элементы обеспечивают более эффективное использование пространства и более высокую выходную мощность на единицу площади. Спрос на солнечные технологии с обратным контактом еще больше усиливается за счет предприятий и домовладельцев, инвестирующих в хранение солнечной энергии и автономные решения.

В июле 2023 года Международное энергетическое агентство (МЭА) сообщило в своем последнем обзоре рынка возобновляемых источников энергии, что ожидается, что объем распределенной фотоэлектрической энергии значительно вырастет, достигнув 140 гигаватт в 2024 году, что означает увеличение более чем на 30% по сравнению с 2022 годом.

Каковы негативные последствия высоких производственных затрат?

Основной проблемой, сдерживающей рост рынка солнечных батарей с обратным контактом, являются высокие производственные затраты, связанные со сложными производственными процессами и использованием современных материалов. Этисолнечные батареитребуют точного машиностроения и специального оборудования, что увеличивает производственные затраты. Кроме того, зависимость от дорогостоящего или ограниченного сырья создает риски в цепочке поставок.

Чтобы решить эти проблемы, компании инвестируют в лазерное производство, оптимизируя использование материалов и разрабатывая экономически эффективные альтернативы. Стратегическое партнерство и увеличение производственных мощностей приводят к снижению затрат, делая солнечные элементы с обратным контактом более коммерчески жизнеспособными, сохраняя при этом высокие стандарты эффективности и производительности.

Какие технологические тенденции формируют рынок?

Постоянное развитие фотоэлектрического производства повышает эффективность и доступность солнечных элементов с задним контактом, что становится ключевой тенденцией рынка. Усилия в области исследований и разработок сосредоточены на улучшении качества материалов, оптимизации производственных процессов и снижении производственных затрат.

Инновации в технологиях встречно-штыревого заднего контакта (IBC) и металлической обертки (MWT) улучшают транспорт электронов, увеличивая выработку энергии. Развитие автоматизации и точного машиностроения в производстве солнечных элементов повышает масштабируемость.

Снижение производственных затрат делает высокопроизводительные солнечные элементы с обратным контактом более доступными, что ускоряет их внедрение в жилых, коммерческих и промышленных целях.

Согласно последнему отчету Всемирного экономического форума, последние достижения в области солнечных технологий возникли благодаря перовскитам, классу кристаллических соединений, которые считаются весьма перспективными для солнечных панелей.

Их способность поглощать различные цвета солнечного спектра позволяет им генерировать больше энергии в сочетании с такими материалами, как кремний. В недавно опубликованном исследовании в журнале Nature китайский производитель солнечных модулей LONGi подробно рассказал о своем прогрессе в разработке тандемных солнечных элементов из перовскита и кремния, которые повышают эффективность за счет наложения ультратонкого перовскитного элемента поверх обычного кремниевого элемента.

Назад Контакт Снимок отчета о рынке солнечных батарей

Сегментация

Подробности

По технологии

PERC (пассивированный эмиттер и задний контакт), IBC (взаимно-штыревой задний контакт), HJT (технология гетероперехода), другие технологии

Конечным пользователем

Жилые, коммерческие, промышленные и коммунальные проекты

По применению

Производство солнечной энергии, автономные системы, BIPV (интегрированная фотоэлектрическая система в зданиях)

По регионам

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, Остальная Европа.

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальные страны Азиатско-Тихоокеанского региона.

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальные страны Ближнего Востока и Африки.

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки.

Сегментация рынка

По технологии (PERC (пассивированный эмиттер и задний контакт), IBC (межштыревой задний контакт), HJT (технология гетероперехода) и другие технологии): сегмент PERC (пассивированный эмиттер и задний контакт) заработал в 2023 году 183,3 миллиона долларов США благодаря своей превосходной эффективности, экономичности и широкому распространению в коммунальных и бытовых солнечных установках, что делает его предпочтительным выбором для производителей и инвесторов, ищущих высокопроизводительную и коммерчески жизнеспособную солнечную энергию. решения.

По конечным пользователям (жилые, коммерческие, промышленные и коммунальные проекты): в 2023 году сегмент коммунальных проектов занимал 49,04% рынка, чему способствовали увеличение инвестиций в крупномасштабные солнечные фермы, более высокая выработка энергии на модуль и растущие государственные стимулы, поддерживающие высокоэффективные солнечные технологии для интеграции в энергосистему.

По применению (генерация солнечной энергии, автономные системы и BIPV (интегрированная фотоэлектрическая система в зданиях)): Сегмент производства солнечной энергии, вероятно, будет расти в среднем на 7,45% в течение прогнозируемого периода, во многом благодаря его высокой эффективности преобразования энергии, растущему внедрению солнечных проектов в коммунальных масштабах и на крышах, а также растущим инвестициям, поддерживаемым государственными стимулами и целями в области возобновляемых источников энергии.

Каков сценарий развития рынка в Северной Америке и Азиатско-Тихоокеанском регионе?

В зависимости от региона мировой рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Латинскую Америку.

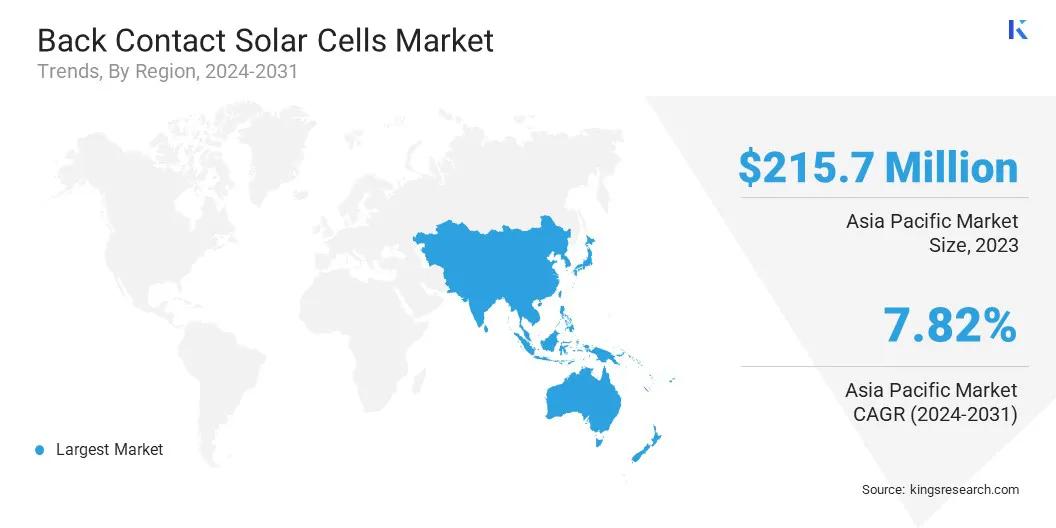

На долю рынка солнечных батарей с обратным контактом в Азиатско-Тихоокеанском регионе в 2023 году приходилось около 47,21% на сумму 215,7 млн долларов США. Правительства стран Азиатско-Тихоокеанского региона содействуют внедрению солнечной энергии посредством благоприятной политики, инвестиций и стимулов.

Такие страны, как Китай, Индия, Япония и Австралия, реализуют льготные тарифы, налоговые льготы и целевые показатели использования возобновляемых источников энергии. Такие инициативы, как 14-й пятилетний план Китая и индийская схема PM-KUSUM, поддерживают передовые солнечные технологии, включая солнечные элементы с обратным контактом. Нормативные требования в отношении возобновляемых источников энергии еще больше способствуют росту регионального рынка.

Согласно отчету, опубликованному Министерством новых и возобновляемых источников энергии в ноябре 2024 года, Азиатско-Тихоокеанский регион возглавил глобальные инвестиции в солнечную энергию, выделив в этот сектор 223 миллиарда долларов США в 2023 году.

Кроме того, в Азиатско-Тихоокеанском регионе расположены крупные производители солнечной энергии, такие как LONGi, JinkoSolar, Trina Solar и JA Solar, которые вкладывают значительные средства в исследования и разработки для повышения эффективности и масштабируемости солнечных элементов. Хорошо налаженная цепочка поставок в сочетании с достижениями в области фотоэлектрического производства способствуют распространению солнечных элементов с обратным контактом в регионе.

По оценкам, в течение прогнозируемого периода среднегодовой темп роста отрасли солнечных батарей обратного контакта в Северной Америке составит 6,98%. Поддерживающая политика на федеральном, региональном и местном уровнях способствует этому росту.

Закон США о снижении инфляции (IRA) предоставляет налоговые льготы, производственные стимулы и финансирование проектов в области чистой энергетики, стимулируя инвестиции в высокоэффективные солнечные технологии и внутреннее производство. Кроме того, политика чистых измерений, стандарты портфеля возобновляемых источников энергии (RPS) на уровне штата и налоговые льготы на инвестиции в солнечную энергию (ITC) поддерживают расширение рынка в США и Канаде.

ТСША ввели тарифы на импортируемые солнечные компоненты для защиты отечественной промышленности. По состоянию на январь 2025 года тарифы на импорт солнечных пластин и поликремния из Китая увеличились с 25% до 50%. Нормативные акты на уровне штата также играют важную роль; например, Техас представил законодательные предложения по усилению защиты потребителей и отраслевых стандартов в секторе солнечной энергии для жилых домов.

Кроме того, крупные солнечные фермы вносят значительный вклад в рост регионального рынка. Разработчики отдают приоритет высокопроизводительным солнечным модулям, чтобы максимизировать выход энергии и улучшить экономику проекта.

Преимущества эффективности солнечных элементов с обратным контактом делают их привлекательным выбором для установок коммунального масштаба, особенно в регионах с сильными стимулами к использованию солнечной энергии, таких как Калифорния, Техас и Флорида.

Нормативно-правовая база

В СШАЗакон о снижении инфляции (IRA) 2022 года предлагает значительные налоговые льготы и стимулы для проектов в области чистой энергетики, включая передовые солнечные технологии, такие как солнечные элементы с обратным контактом. Этот закон направлен на поддержку внутреннего производства и снижение зависимости от импорта. Кроме того, .

В ЕвропеЗакон о чистой нулевой промышленности, представленный в рамках промышленного плана «Зеленая сделка», направлен на расширение производства чистых технологий в ЕС. Этот закон направлен на упрощение нормативно-правовой базы, ускорение утверждения проектов и установление амбициозных целей, таких как достижение к 2030 году не менее 40% ежегодных потребностей в внедрении нулевых технологий.

Китайпредоставляет значительные субсидии своей солнечной промышленности, способствуя внутреннему производству и экспорту солнечных компонентов. Эта агрессивная поддержка позиционирует Китай как ведущего мирового поставщика солнечных технологий. Однако эта политика также привела к глобальной торговой напряженности и защитным мерам со стороны других стран, направленных на защиту своей отечественной промышленности от конкурентного ценообразования.

Действует с июня 2026 г.Индия требует, чтобы в проектах чистой энергетики использовались солнечные фотоэлектрические модули, изготовленные из элементов отечественного производства. Эта политика направлена на снижение зависимости от импорта, особенно из Китая, и поддержку местного производства. Чтобы поддержать эту инициативу, Индия ввела тарифы на импортируемые солнечные компоненты и предлагает стимулы для внутреннего производства. Крупные компании, такие как Tata Power и Reliance Industries, инвестируют в расширение мощностей по производству солнечных батарей в Индии в ответ на эти правила.

Конкурентная среда

Глобальный рынок солнечных батарей с обратным контактом характеризуется наличием множества участников, включая как существующие корпорации, так и новые игроки. Участники рынка уделяют особое внимание инновациям и разработке новых продуктов. Компании инвестируют в передовые исследования для повышения эффективности, долговечности и рентабельности.

Стратегическое сотрудничество, обновление технологий и запуск продуктов нового поколения позволяют предприятиям дифференцироваться на рынке. Интегрируя передовые материалы и оптимизируя производственные процессы, ключевые игроки укрепляют свои позиции на рынке, одновременно удовлетворяя растущий спрос на высокопроизводительные изделия.решения для солнечной энергетики.

В ноябре 2024 года Longi представила солнечный элемент с гетеропереходом и обратным контактом с эффективностью 27,3%, используя лазерное производство для снижения материальных затрат и повышения производительности. Это нововведение представляет собой масштабируемую, высокоэффективную солнечную технологию, сводящую к минимуму зависимость от редких материалов.

Ведущие компании на рынке солнечных батарей Back Contact:

В январе 2025 г.Компания Aiko Solar начала производство на своем заводе в Цзинане, третьем предприятии по производству солнечных модулей n-типа с обратными контактами. Ожидается, что первая очередь электростанции мощностью 10 ГВт, рассчитанная на солнечные элементы и панели общей мощностью 30 ГВт, выйдет на полную мощность к концу 2025 года.

В декабре 2024 г.Компания Trina Solar объявила, что ее солнечные элементы с полной пассивацией n-типа большой площади (TOPAS), использующие технологию гетероперехода (HJT или SHJ), достигли эффективности 27,08%, установив новый стандарт для солнечных элементов с передним и задним контактом. Это первый экземпляр солнечного элемента из кристаллического кремния с передней и задней контактной структурой, эффективность которой на передней стороне превышает 27%.

Часто задаваемые вопросы

Каков ожидаемый среднегодовой темп роста рынка солнечных батарей с обратным контактом в течение прогнозируемого периода?

Что такое солнечные элементы с обратным контактом и почему они важны?

Каковы основные движущие силы, способствующие внедрению обратного контакта?

Какие технические проблемы ограничивают использование солнечных элементов с обратным контактом?

Кто являются известными разработчиками или поставщиками, работающими над технологией обратного контакта?

Как разработчики фотоэлектрических систем должны оценить внедрение?

Как этот отчет поможет мне выбрать правильный тип технологии обратного контакта для нашей производственной линии?

Как этот отчет поможет мне понять важность этой технологии конкретно для рынка жилья?

Как этот отчет поможет мне сосредоточить свои исследования на наиболее коммерчески значимых технологиях?

Как я могу использовать этот отчет для количественной оценки рыночных возможностей для компаний, специализирующихся на солнечных элементах с обратным контактом?

Как этот отчет поможет мне понять конкурентную среду и основных игроков на этом специализированном рынке?

Автор

Сунанда — опытный аналитик-исследователь с глубоким междисциплинарным опытом, превосходно определяющий рыночные тенденции и предоставляющий глубокий анализ в различных отраслях, включая потребительские товары, продукты питания и напитки, здравоохранение и многое другое. Ее способность объединять идеи из различных секторов позволяет ей предлагать действенные рекомендации, которые поддерживают принятие стратегических решений в различных бизнес-контекстах. Исследования Сунанды основаны на тщательном анализе данных и ее стремлении предоставить актуальную информацию на основе данных. Помимо профессиональных занятий, страсть Сунанды к путешествиям, приключениям и музыке питает ее творческий потенциал и расширяет кругозор, обогащая ее подход как к жизни, так и к работе.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.