Размер рынка авиационного углеродного волокна, доля, рост и анализ отрасли, по материалам (на основе PAN, на основе шага), по типу (непрерывный, длинный, короткий), по применению (коммерческий, военный, винтокрылый аппарат) и региональный анализ, 2024-2031

Страницы: 170 | Базовый год: 2023 | Релиз: апрель 2025 г. | Автор: Versha V. | Последнее обновление: февраль 2026 г.

Рынок предполагает производство и поставку материалов из углеродного волокна для аэрокосмического применения. Он включает в себя необработанное углеродное волокно, промежуточные продукты, такие как пропитанные смолой волокна и тканевые армирующие элементы, а также композитные компоненты, используемые в конструкциях самолетов.

Росту рынка способствует растущий спрос на легкие материалы, которые повышают топливную экономичность, производительность и соответствие нормативным требованиям в коммерческом, военном секторе и секторе авиации общего назначения.

Рынок авиационного углеродного волокнаОбзор

Объем мирового рынка авиационного углеродного волокна оценивался в 2 310,0 млн долларов США в 2023 году и, по прогнозам, вырастет с 2 529,3 млн долларов США в 2024 году до 5 236,1 млн долларов США к 2031 году, демонстрируя среднегодовой темп роста 10,95% в течение прогнозируемого периода.

Рост рынка обусловлен растущим спросом на легкие и высокоэффективные материалы в аэрокосмической промышленности. Композиты из углеродного волокна обладают превосходным соотношением прочности и веса, что делает их идеальными для снижения веса самолета и повышения эффективности использования топлива, что является решающим фактором в развитии экологически устойчивой авиации.

Растущий акцент на сокращении выбросов углекислого газа и эксплуатационных затрат ускорил внедрение углеродного волокна как в коммерческих, так и в коммерческих целях.военная авиациясектора.

Основными компаниями, работающими в отрасли авиационного углеродного волокна, являются Hexcel Corporation, TORAY INDUSTRIES, INC., SGL Carbon, Mitsubishi Chemical Group Corporation, Teijin Carbon Europe GmbH, Syensqo, Formosa M Co., Ltd., DowAksa, Zoltek Corporation, Hyosung USA, BASF SE, PORCHER INDUSTRIES, Bally Ribbon Mills, Nippon Graphite Fiber Co., Ltd. и Carbon Light Private. Ограничено.

Кроме того, достижения в производственных технологиях, включая автоматическое размещение волокон и методы инфузии смолы, повысили эффективность производства и характеристики материалов.

Растущее производство самолетов следующего поколения, таких как экономичные коммерческие самолеты и современные военные самолеты, еще больше повышает спрос на материалы из углеродного волокна.

Эти факторы в сочетании с ориентацией аэрокосмической отрасли на инновации и нормативным давлением в отношении топливной эффективности и производительности способствуют расширению рынка во всем мире.

В январе 2025 года компания Hartzell Propeller представила свои пропеллеры Carbon Voyager после одобрения STC для парка Cessna Skywagon. Эти пропеллеры, изготовленные из углеродного волокна аэрокосмического класса, на 20,8 фунта легче своих металлических аналогов, что улучшает характеристики взлета и набора высоты на 3–4%. Специально разработанные для работы в отдаленных районах, они обеспечивают повышенную долговечность, устойчивость к эрозии и защиту от повреждений посторонними предметами.

Ключевые моменты

Объем отрасли авиационного углеродного волокна в 2023 году оценивался в 2 310,0 млн долларов США.

Прогнозируется, что рынок будет расти в среднем на 10,95% в период с 2024 по 2031 год.

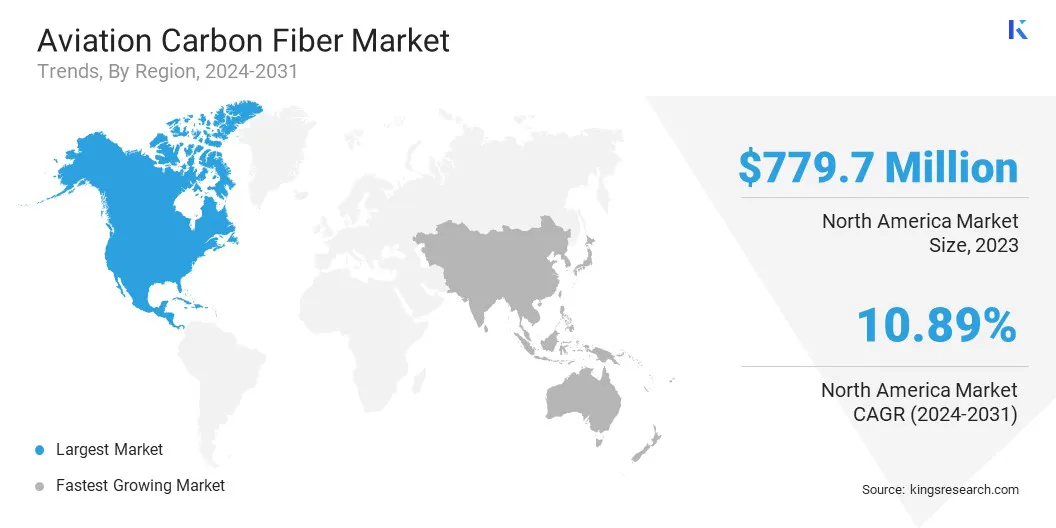

В 2023 году доля Северной Америки составила 33,75% на сумму 779,7 млн долларов США.

В 2023 году выручка сегмента PAN составила 1 335,5 млн долларов США.

Ожидается, что к 2031 году непрерывный сегмент достигнет 2 165,1 миллиона долларов США.

По прогнозам, к 2031 году коммерческий сегмент принесет выручку в размере 2 220,1 миллиона долларов США.

Ожидается, что в Азиатско-Тихоокеанском регионе среднегодовой темп роста составит 11,85% в течение прогнозируемого периода.

Драйвер рынка

«Рост спроса на легкие самолеты и рост производства самолетов следующего поколения»

Рынок авиационного углеродного волокна переживает устойчивый рост, чему способствует растущее внимание к снижению веса самолетов для повышения топливной эффективности и снижения эксплуатационных расходов.

Композиты из углеродного волокна обладают исключительным соотношением прочности и веса, что позволяет производителям самолетов заменять традиционные металлические конструкции легкими композитными материалами.

Этот сдвиг значительно повышает экономию топлива, снижает выбросы и улучшает характеристики самолета. Авиакомпании все больше внимания уделяют этим преимуществам, чтобы снизить затраты на топливо и обеспечить соблюдение строгих экологических норм, что делает углеродное волокно важным материалом в конструкции современных самолетов.

В январе 2025 года корпорация Hexcel продемонстрировала свои последние инновации в области аэрокосмических композитов на выставке Aero India 2025. Компания представила углеродное волокно HexTow, препреги HexPly и армирующие материалы HiTape, предназначенные для высокоскоростного производства и автоматизации в самолетах нового поколения, БПЛА и аэромобильности. Hexcel подчеркнула свои внеавтоклавные технологии и решения для жидкостного компрессионного формования, направленные на повышение эффективности, снижение затрат и поддержку устойчивости в аэрокосмическом производстве.

Кроме того, рост производства самолетов следующего поколения, включая коммерческие авиалайнеры, военные самолеты, БПЛА (беспилотные летательные аппараты) и электрические самолеты, способствует расширению рынка.

По мере развития авиационных технологий производители самолетов ищут высокоэффективные материалы, отвечающие современным требованиям к аэродинамике, долговечности и топливной эффективности.

Композиты из углеродного волокна обеспечивают превосходную усталостную и коррозионную стойкость, а также гибкость конструкции, что делает их идеальными как для структурных, так и для функциональных компонентов. Кроме того, рост количества электрических и гибридных самолетов еще больше усиливает спрос на легкие композиты для повышения эффективности аккумуляторов и увеличения дальности полета.

Рыночный вызов

Высокие производственные затраты и сложные производственные процессы

Расширению рынка авиационного углеродного волокна препятствуют высокие производственные затраты и сложные производственные процессы, необходимые для производства композитов из углеродного волокна.

В отличие от традиционных аэрокосмических материалов, таких как алюминий, углеродное волокно подвергается сложным технологиям изготовления, включая автоматическое размещение волокон (AFP), автоклавное отверждение и инфузию смолы, все из которых требуют дорогостоящего оборудования, квалифицированной рабочей силы и длительного времени обработки.

Кроме того, компоненты из углеродного волокна требуют строгого контроля качества и точного проектирования, чтобы соответствовать стандартам аэрокосмической безопасности и производительности, что увеличивает затраты.

Еще одной проблемой является трудная ремонтопригодность и возможность вторичной переработки конструкций из углеродного волокна, поскольку поврежденные компоненты обычно требуют полной замены вместо простого ремонта, что приводит к более высоким затратам на техническое обслуживание и эксплуатацию для авиакомпаний и производителей самолетов.

Чтобы преодолеть эти проблемы, аэрокосмические компании сосредотачивают внимание на передовых производственных инновациях, таких как внеавтоклавная обработка (OOA), быстроотверждаемые смолы и автоматизированные производственные технологии для повышения эффективности и сокращения отходов материалов.

Кроме того, распространение термопластичных композитов растет из-за их повышенной ремонтопригодности, более коротких производственных циклов и улучшенной возможности вторичной переработки по сравнению с традиционным термореактивным углеродным волокном.

Рыночный тренд

«Устойчивое развитие и инновации в материалах»

Рынок авиационного углеродного волокна развивается с упором на экологичность и инновации в материалах. Ключевая тенденция включает в себя достижения в области перерабатываемых и устойчивых решений из углеродного волокна, чему способствуют инвестиции производителей в экологически чистые альтернативы для снижения воздействия аэрокосмического производства на окружающую среду.

Эти инновации, такие как смолы на биологической основе, системы переработки замкнутого цикла и технология вторичного углеродного волокна, направлены на минимизацию отходов, снижение выбросов углекислого газа и соответствие строгим правилам устойчивого развития авиации. По мере того как аэрокосмическая отрасль переходит к нулевым выбросам, спрос на экологически чистые решения из углеродного волокна растет.

Еще одной важной тенденцией является более широкое использование термопластичных композитов из углеродного волокна, которые обеспечивают высокую ударопрочность, сокращенное время отверждения и улучшенную пригодность к вторичной переработке по сравнению с традиционными термореактивными композитами.

Эти материалы также позволяют использовать автоматизированные производственные технологии, такие как обработка вне автоклава, что позволяет ускорить производственные циклы и обеспечить экономически эффективное крупномасштабное производство.

Их легкий вес и долговечность делают их идеальными для самолетов следующего поколения, включая коммерческие самолеты, электрические самолеты с вертикальным взлетом и посадкой, а также беспилотные летательные аппараты. В результате термопластичные композиты из углеродного волокна произведут революцию в конструкциях самолетов, повышая эффективность и экологичность авиации.

В апреле 2024 года компании SOGECLAIR EQUIPMENT и SPIRAL RTC объявили о партнерстве, направленном на повышение круглогодичности термопластичных композитов на основе углеродного волокна. Сотрудничество направлено на переработку производственных отходов и продвижение экодизайна, поддерживая усилия по декарбонизации аэрокосмической отрасли.

Обзор рынка авиационного углеродного волокна

Сегментация

Подробности

По материалу

На основе PAN, на основе высоты тона

По типу

Непрерывный, Длинный, Короткий

По применению

Коммерческий, Военный, Винтокрылый транспорт

По регионам

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, Остальная Европа.

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальные страны Азиатско-Тихоокеанского региона.

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальные страны Ближнего Востока и Африки.

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки.

Сегментация рынка

По материалам (на основе PAN и шага): сегмент PAN заработал в 2023 году 1 335,5 миллиона долларов США благодаря его широкому использованию в высокопроизводительных приложениях, обеспечивающих превосходную прочность и долговечность для компонентов аэрокосмической отрасли.

По типу (непрерывный, длинный и короткий): доля непрерывного сегмента в 2023 году составила 41,79 %, что обусловлено его способностью предоставлять более прочные и долговечные композитные материалы для критически важных аэрокосмических конструкций.

По применению (коммерческий, военный и вертолетный транспорт): прогнозируется, что к 2031 году коммерческий сегмент достигнет 2 220,1 миллиона долларов США, что связано с растущим спросом на экономичные,легкие материалыв современных коммерческих самолетах.

Рынок авиационного углеродного волокнаРегиональный анализ

В зависимости от региона рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Латинскую Америку.

Рынок авиационного углеродного волокна Северной Америки в 2023 году занимал значительную долю - 33,75 % и оценивалась в 779,7 млн долларов США. Это доминирование в первую очередь объясняется хорошо развитой аэрокосмической промышленностью, которая требует легких и высокопрочных материалов для повышения топливной эффективности и производительности как коммерческих, так и военных самолетов.

Этот рост дополнительно поддерживается обширными инвестициями в исследования, разработки и инновации, а также правительственными инициативами, направленными на развитие аэрокосмических технологий. Строгие экологические нормы еще больше увеличивают спрос на экономичные самолеты.

Кроме того, наличие крупных авиационных узлов и ведущих производителей самолетов способствует внедрению передовых композитных материалов, укрепляя лидирующие позиции региона на рынке.

В ноябре 2024 года SK Capital приобрела подразделение Parker Hannifin North America Composites & Fuel Containment Division, впоследствии переименовав его в Axillon Aerospace. Компания специализируется на производстве композитных компонентов из углеродного волокна и решениях по удержанию топлива для оборонного и коммерческого аэрокосмического секторов.

Ожидается, что в Азиатско-Тихоокеанской авиационной отрасли из углеродного волокна будет зарегистрирован самый быстрый среднегодовой темп роста - 11,85% за прогнозируемый период. Этот рост во многом обусловлен быстрой индустриализацией и урбанизацией в таких странах, как Китай, Индия и Япония, что приводит к значительному увеличению спроса на авиаперевозки.

В частности, рост населения среднего класса в этих странах подчеркивает потребность в коммерческих самолетах, тем самым стимулируя спрос на легкие и экономичные материалы, такие как углеродное волокно.

Этому росту также способствует расширение оборонного сектора региона с увеличением государственных расходов на военные самолеты и авиационные технологии нового поколения.

Кроме того, растущие инвестиции в передовые производственные мощности и новые производственные мощности еще больше укрепляют ее позиции. Кроме того, партнерство и сотрудничество внутри региона расширяют цепочку поставок материалов из углеродного волокна, способствуя расширению рынка.

Нормативно-правовая база

В Соединенных ШтатахАвиационные материалы из углеродного волокна регулируются Федеральным авиационным управлением (FAA) в соответствии с Федеральными авиационными правилами (FAR), в частности Частью 25, которая определяет стандарты летной годности для самолетов транспортной категории. Эти материалы должны соответствовать строгим стандартам безопасности, долговечности и производительности.

В ЕвропеАгентство авиационной безопасности Европейского Союза (EASA) регулирует материалы из углеродного волокна, устанавливая стандарты для сертификации, производства, испытаний и обеспечения качества композитов, используемых в авиации.

В Китае Администрация гражданской авиации Китая (CAAC) регулирует авиационные материалы из углеродного волокна посредством своих Правил летной годности, которые включают требования к компонентам самолетов и их испытаниям. Стандарт гражданской авиации Китая (CAISC) гарантирует, что композиты из углеродного волокна соответствуют стандартам безопасности и производительности.

В Японии, авиационные материалы из углеродного волокна регулируются Бюро гражданской авиации Японии (JCAB) в соответствии с Законом о гражданской авиации и Правилами использования самолетов Японии. JCAB обеспечивает соблюдение международных стандартов авиационной безопасности и обеспечивает соблюдение требований к композитным материалам, используемым в самолетах.

В Индии Генеральный директорат гражданской авиации (DGCA) контролирует авиационные материалы из углеродного волокна, обеспечивая соблюдение правил безопасности, основанных на требованиях гражданской авиации (CAR) и международных стандартах, соблюдая при этом стандарты качества ISO 9001 и AS9100.

Конкурентная среда

Для отрасли авиационного углеродного волокна характерен растущий спрос на современные композиционные материалы в аэрокосмической отрасли. Ключевые игроки рынка сосредоточены на расширении производственных возможностей, расширении портфеля продуктов и инвестировании в исследования и разработки, чтобы предлагать инновационные решения, отвечающие растущим потребностям авиационного сектора.

Компании также уделяют особое внимание разработке высокоэффективных материалов из углеродного волокна, которые обеспечивают превосходную прочность, долговечность и снижение веса, что имеет решающее значение для топливной эффективности и общих характеристик самолета.

Производители сосредоточены на совершенствовании производственных процессов, таких как автоматизированное размещение волокон и технологии вливания смолы, чтобы снизить затраты и повысить эффективность. Кроме того, наблюдается растущая тенденция к устойчивому производству: некоторые компании изучают экологически чистые альтернативы традиционным методам производства углеродного волокна.

Более того, продолжающиеся инвестиции в разработку самолетов следующего поколения, включая как коммерческие, так и военные платформы, меняют динамику конкуренции на рынке.

Поскольку аэрокосмическая отрасль отдает приоритет легким материалам для повышения топливной эффективности и сокращения выбросов, участники отрасли, по оценкам, сосредоточатся на предложении узкоспециализированных решений из углеродного волокна, адаптированных к конкретным приложениям и региональным потребностям.

В мае 2024 года Toray Group продемонстрировала свои передовые углеродные волокна и композитные материалы на выставке SAMPE 2024, подчеркнув инновации для аэрокосмической, оборонной и промышленной отраслей. На выставке были представлены легкие, высокопрочные материалы, предназначенные для повышения топливной эффективности и конструктивных характеристик, а также были проведены технические сессии по размещению волокон и разработке полиимидных препрегов.

Список ключевых компаний на рынке авиационного углеродного волокна:

Последние события (M&A/Партнерство/Соглашения/Выпуск нового продукта)

В марте 2025 г.Компания Toray Composite Materials America, Inc. подписала меморандум о взаимопонимании с компанией Elevated Materials по переработке отходов препрега из углеродного волокна со своего предприятия в Вашингтоне. Партнерство направлено на сокращение отходов, сохранение ресурсов и содействие устойчивому развитию путем преобразования отходов препреговых материалов в листы, пластины и блоки прессованного углеродного волокна для различных применений.

В октябре 2024 г.Компания Hexcel изложила свою стратегию в области высокоскоростных аэрокосмических композитов на конференции Carbon Fiber 2024. Компания подчеркнула необходимость экономически эффективных и устойчивых композитных решений для узкофюзеляжных самолетов следующего поколения и электрических самолетов Advanced Air Mobility (AAM). Hexcel оптимизирует эффективность производства за счет вертикально интегрированного производства углеродного волокна, препреговых смол и сотовых материалов, а также совершенствует методы компрессионного формования и внеавтоклавные методы производства для высокоскоростного производства.

В январе 2025 г.Компания Arkema продемонстрировала достижения в области аэрокосмических композитов из углеродного волокна на выставке JEC World 2025. Демонстратор аэрокосмической отрасли HAICoPAS, разработанный в сотрудничестве с Hexcel, включал в себя углеродные волокна HexTow AS7 и IM7 со смолой Kepstan PEKK, что повышает возможность вторичной переработки и производительность для аэрокосмических применений следующего поколения.

В феврале 2025 г., Toray Industries, Inc. продемонстрировала на JEC World 2025 композитные технологии нового поколения, включая углеродное волокно TORAYCA, усовершенствованный буксировочный прег и термопластичные композиты. Выставка подчеркнула приверженность Toray к устойчивому развитию и инновациям в области авиационных материалов, подчеркнув ее лидерство в области легких и высокоэффективных аэрокосмических композитов для аэрокосмического применения.

В феврале 2025 г.Компания Exel Composites заключила партнерское соглашение с FLYING WHALES на поставку 75 км труб из углеродного волокна для LCA60T, крупнейшего в мире дирижабля с вертикальным взлетом и посадкой, предназначенного для экологически чистых грузовых перевозок с уменьшенными выбросами CO2.

Часто задаваемые вопросы

Каков ожидаемый среднегодовой темп роста рынка авиационного углеродного волокна в течение прогнозируемого периода?

Насколько велика была отрасль в 2023 году?

Каковы основные факторы, движущие рынок?

Кто является ключевыми игроками на рынке?

Какой регион, как ожидается, будет самым быстрорастущим на рынке в течение прогнозируемого периода?

Какой сегмент, как ожидается, будет занимать наибольшую долю рынка в 2031 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.