Автономный размер рынка самолетов, доля, анализ роста и промышленности, по типу (беспилотные воздушные транспортные средства (БПЛА), городская воздушная мобильность (UAM), коммерческие самолеты), вариант использования (наблюдение и мониторинг, доставка грузов, пассажирский транспорт), по применению (военные и защитные, гражданские и коммерческие) и региональный анализ, 2024-2031

Страницы: 120 | Базовый год: 2023 | Релиз: февраль 2024 г. | Автор: Omkar R. | Последнее обновление: февраль 2026 г.

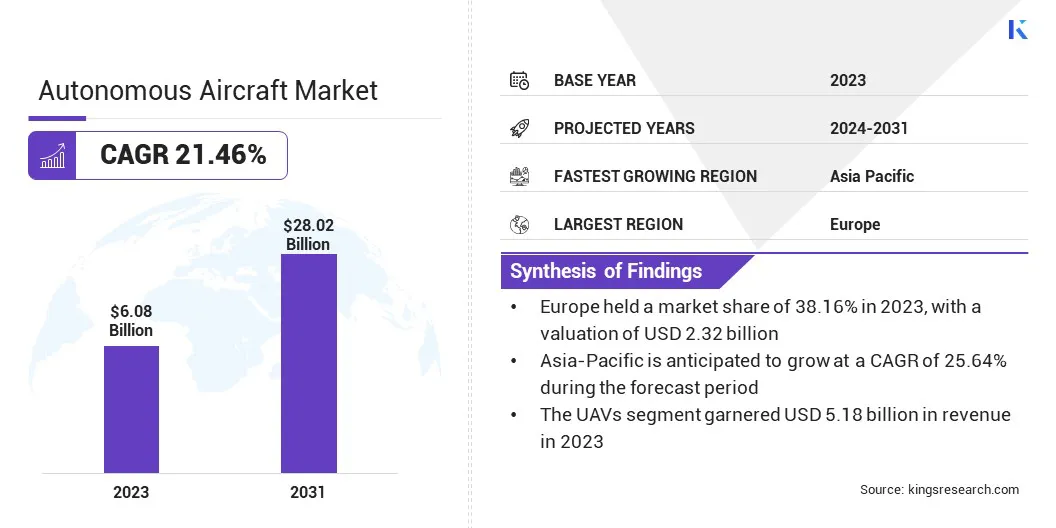

The global Autonomous Aircraft Market size was valued at USD 6.08 billion in 2023 and is projected to reach USD 28.02 billion by 2031, growing at a CAGR of 21.46% from 2024 to 2031. In the scope of work, the report includes products offered by companies such as Boeing Company, Airbus SE, Northrop Grumman Corporation, Lockheed Martin Corporation, General Atomics Aeronautical Systems, Inc., Textron Inc., Thales Group, Raytheon Technologies Corporation, BAE Systems PLC, DJI Technology Co., Ltd. и другие.

В 2023 году перспектива мирового рынка для автономных самолетов сформирована с формированием постоянных технологических достижений, особенно в области искусственного интеллекта (ИИ), сенсорных технологий и систем связи. Эти инновации имеют ключевое значение для продвижения возможностей и эффективности автономных самолетов на новые высоты. Интеграция передовых алгоритмов ИИ позволяет этим самолетам принимать решения в режиме реального времени, адаптироваться к динамической среде и повышать общую производительность.

Прорывы в сенсорных технологиях, включая радиолокационные, лидарные и камеры с высоким разрешением, способствуют улучшению навигации, обнаружения препятствий и возможностям наблюдения. Кроме того, достижения в системах связи облегчают беспрепятственную передачу данных и подключение, позволяя автономному самолетам эффективно работать в различных сценариях.

Этот технологический импульс не только способствует развитию передовых военных применений, но и приводит к расширению коммерческих применений, включая мобильность воздушного города и доставку грузов, формируя ландшафт автономного рынка самолетов в 2023 году.

Обзор аналитика

Ожидается, что на рынке автономного самолета будет значительный рост в период с 2024 по 2031 год. Преобладающая тенденция продвижения на рынке-это интеграция алгоритмов передового искусственного интеллекта (ИИ), которая позволит автономным самолетам принимать решения в режиме реального времени, учиться на своем окружении и адаптироваться к динамической среде. Ожидается, что это повысит автономию этих самолетов и повысит их эксплуатационную эффективность и безопасность.

Вскоре инновации в хранении энергии революционизируют выносливость и диапазон автономных самолетов. Это будет учитывать одно из критических ограничений в отрасли, предлагая расширенную продолжительность полета и повышенную гибкость эксплуатации.

Появление сложных систем управления воздушным движением, которые адаптированы специально для автономных транспортных средств, обеспечит безопасную и эффективную интеграцию автономных самолетов в существующее воздушное пространство. Эти тенденции предвещают динамичный и революционный период для рынка автономных самолетов, с переходом в сторону более устойчивых и высокопроизводительных решений для хранения энергии, а также надежных решений управления воздушным движением для облегчения бесшовного сосуществования автономных самолетов.

Рыночное определение

Автономные самолеты, также известные как беспилотные летательные аппараты (БПЛА) или беспилотники, относятся к самолетам, которые работают без прямого контроля человека на борту. Эти транспортные средства могут быть пилотированы удаленно или управлять автономно с помощью заранее запрограммированных планов полетов или алгоритмов искусственного интеллекта. Они находят заявки в различных секторах, в том числе военные, коммерческие и развлекательные цели, предлагающие возможности, начиная от наблюдения и мониторинга до доставки грузов и пассажирского транспорта.

Регулирующий ландшафт для автономного самолета является критическим аспектом, который формирует их развертывание и эксплуатацию. Различные страны и международные органы установили правила для обеспечения безопасного и ответственного использования этих беспилотных систем. Например, в Соединенных Штатах Федеральная авиационная администрация (FAA) играет центральную роль в регулировании операций беспилотников через часть 107 Федеральных авиационных правил, излагая правила использования коммерческих беспилотников.

В Европе Агентство авиационной безопасности Европейского союза (EASA) внедрило такие правила, как конкретная структура оценки операций (SORA) для оценки безопасности конкретных операций беспилотников. Кроме того, Международная организация гражданской авиации (ICAO) предоставляет глобальные стандарты и руководящие принципы для гармонизации правил для автономного самолета в международном масштабе.

По мере развития отрасли сотрудничество между регулирующими органами, заинтересованными сторонами отрасли и достижениями в области регулирования, вероятно, будет иметь решающее значение для обеспечения безопасной и широко распространенной интеграции автономных самолетов в воздушное пространство.

Динамика рынка автономного самолета

Растущий интерес к городской мобильности воздуха (UAM) является важным фактором, способствующим росту аэрокосмического рынка. Этот интерес вызван растущей потребностью в облегчении заторов в городском движении и повышении эффективности транспорта. Разработка автономных пассажирских беспилотников для коротких дистанционных, точечных рейсов в городских и пригородных районах является ключевым направлением рынка. Кроме того, незаменимая роль автономных самолетов в военных приложениях является еще одним влиятельным водителем.

Эти самолеты играют жизненно важную роль в военных операциях, обеспечивая стратегические преимущества в разведке, наблюдении и тактических способностях, а также повышают операционную эффективность и снижают риски для жизни человека. Растущий интерес к UAM и развертывание автономных самолетов в военных контекстах способствуют преобразующим достижениям в аэрокосмическом секторе.

Рынок автономных самолетов сталкивается с значительными проблемами регулирования, которые могут препятствовать его широко распространенному внедрению в разных приложениях, от коммерческих беспилотников до городской мобильности воздуха. Задача возникает из-за необходимости интеграции этих инновационных транспортных средств в существующие рамки воздушного пространства, которые были в основном созданы с учетом самолетов с человеком. Уникальные характеристики автономного самолета требуют нюансированного подхода к безопасности, навигации и управлению воздушным пространством. Отсутствие четких и общепринятых правил может препятствовать растущему использованию автономных самолетов.

Совместные усилия между заинтересованными сторонами отрасли, правительственными органами и международными авиационными организациями становятся необходимыми, чтобы преодолеть эти проблемы регулирования и проложить путь для бесшовной интеграции автономных самолетов в глобальные системы воздушного пространства.

Рынок автономного самолета готов соблюдать массовые возможности роста, обусловленные быстрым ростом в коммерческих приложениях беспилотников, где коммерческий сектор наблюдает за большим ростом в различных областях, таких как сельское хозяйство, инфраструктура инфраструктуры и кинопроизводство. Одновременно развитие гибридногоЭлектрический самолетПредставляет проспект для повышения устойчивости и расширения операционного диапазона автономных платформ в соответствии с глобальным толчком к более зеленым авиационным решениям.

Другая примечательная возможность заключается в сотрудничестве и партнерстве между технологическими фирмами, аэрокосмическими производителями и регулирующими органами. Такие стратегические альянсы способствуют инновациям и создают возможности для разработки комплексных и стандартизированных решений, тем самым обеспечивая гармонизированный подход к решению проблем и содействию широко распространенной интеграции автономных самолетов в различных секторах.

Рынок автономного самолета сталкивается с значительными проблемами, связанными с безопасностью и киберушными угрозами, поскольку эти инновационные транспортные средства становятся более взаимосвязанными. С повышенной связностью приходит повышенная уязвимость к потенциальным кибератакам, что требует надежных мер безопасности для защиты этих систем.

Интеграция сложных технологий связи и зависимость от ссылок на данные для принятия решений в реальном времени создает точки входа для злонамеренных участников, ищущих несанкционированный доступ или контроль. Обеспечение устойчивости автономных авиационных систем против киберугроз необходимо предотвратить несанкционированные помехи, защитить конфиденциальные данные и поддерживать безопасность и целостность операций.

Анализ сегментации

Глобальный рынок автономного самолета сегментирован на основе типа, варианта использования, применения и географии.

По типу

Основываясь на типе, рынок автономного самолета сегментирован на беспилотные воздушные транспортные средства (БПЛА), городскую воздушную мобильность (UAM) и коммерческие самолеты. Сегмент беспилотников продемонстрировал надежный рост, приносящий впечатляющий доход в размере 5,18 млрд долларов США в 2023 году. Этот рост может быть связан с универсальным применением БПК в военных, коммерческих и развлекательных секторах. Их ключевая роль в наблюдении, разведке и растущем спросе на коммерческие услуги беспилотников, включая сельское хозяйство и инфраструктуру, внесли значительный вклад в расширение сегмента. Поскольку технология БПЛА продолжала развиваться, рынок стал свидетелем увеличения принятия, что привело к значительному росту доходов в 2023 году.

По варианту использования

В зависимости от варианта использования, рынок автономного самолета классифицируется по наблюдению и мониторинге, доставке грузов и транспортировке пассажиров. Сегмент наблюдения и мониторинга в 2023 году обеспечил значительную долю рынка в размере 65,12% из -за его критической роли в различных приложениях. БПЛА стали незаменимыми в предоставлении данных в реальном времени для безопасности, правоохранительных органов и мониторинга окружающей среды. Распространенная потребность в передовых возможностях наблюдения в военных и гражданских областях поддержала доминирование сегмента. Это широкое распространение подчеркивает ключевую роль автономного самолета в решении развивающихся проблем безопасности и требований к мониторингу, что значительно способствует их доле рынка.

По приложению

Основываясь на применении, рынок автономного самолета классифицируется на военные и оборону, а также гражданские и коммерческие. Военный и оборонительный сегмент готов доминировать на рынке в период с 2024 по 2031 год, проецируя впечатляющий CAGR 25,11%. Этот надежный рост в основном подпитывается растущим спросом на автономные самолеты в военных операциях, где БПЛА играют ключевую роль в разведке, наблюдении и тактических применениях. Доминирование сегмента дополнительно поддерживается постоянными достижениями в области технологий, улучшая стратегические преимущества, которые эти автономные системы предлагают в сценариях современной войны.

Региональный анализ рынка автономного самолета

Основываясь на регионе, мировой рынок автономных самолетов классифицируется в Северной Америке, Европе, Азиатско-Тихоокеанском регионе, MEA и Latin America.

В 2023 году на мировом рынке на мировом рынке на мировом рынке на мировом рынке на мировом рынке была оценка 2,32 млрд. Долл. США. Это доминирование может быть связано с сочетанием факторов, в том числе сильного внимания к технологическим инновациям, поддерживающим нормативным рамкам и значительным инвестициям в исследования и разработки.

В Европейском регионе наблюдалось надежное принятие автономных самолетов в приложениях военных, коммерческих и городских воздушных сил, позиционируя его в качестве ключевой области в формировании траектории роста рынка автономных самолетов. Приверженность региона развивать аэрокосмические технологии и развитие благоприятной среды для автономных систем внесла значительный вклад в его замечательную выручку в 2023 году.

Азиатско-Тихоокеанский регион расположен для замечательного роста на рынке автономных самолетов в период с 2024 по 2031 год, демонстрируя впечатляющий CAGR 25,64%. Этот всплеск подпитывается различными факторами, в том числе увеличение инвестиций в передовые аэрокосмические технологии, растущий спрос на беспилотные системы в военном применении и растущее внимание на решениях городской мобильности. Поскольку страны региона активно охватывают потенциал автономных самолетов в различных секторах, этот надежный CAGR подчеркивает свою ключевую роль в формировании будущего ландшафта автономной авиации

Конкурентная ландшафт

Глобальное исследование рынка автономного самолета обеспечит ценную информацию с акцентом на фрагментированный характер отрасли. Видимые игроки сосредотачиваются на нескольких ключевых бизнес -стратегиях, таких как партнерства, слияния и поглощения, инновации в продуктах и совместные предприятия для расширения своего портфеля продуктов и увеличения доли на рынке в разных регионах. Расширение и инвестиции включают в себя ряд стратегических инициатив, в том числе инвестиции в деятельность в области НИОКР, создание новых производственных мощностей и оптимизацию цепочки поставок, что может создать новые возможности для роста рынка.

Список ключевых компаний на рынке автономных самолетов

Декабрь 2023 г. (партнерство): Автономные авиационные лидеры Daedalean и Xwing объявили о стратегическом партнерстве для продвижения возможностей ИИ в отрасли. Это сотрудничество было направлено на улучшение автономных систем полета, интеграция опыта Daedalean в ИИ для критически важных применений в области безопасности с передовой автономной технологией автономного полета Xwing. Вместе они ускорили разработку и развертывание безопасных и эффективных автономных авиационных решений, отметив значительный этап в эволюции технологий, основанных на ИИ в авиационном секторе.

Ноябрь 2023 (запуск): Airbus запустил отдел автономного самолета в США, сосредоточившись на военных беспилотных летательных аппаратах (БПЛА). Подразделение было направлено на продвижение автономных технологий для защиты, охватывающих разведку, наблюдение, разведывание и другие военные операции. Стратегический ход Airbus совместил с растущим спросом на инновационные военные решения БПЛА и усилил позицию компании на рынке автономных самолетов, особенно в Соединенных Штатах.

Глобальный рынок автономного самолета сегментирован как:

По типу

Беспилотные воздушные транспортные средства (БПЛА)

Городская воздушная мобильность (UAM)

Коммерческие самолеты

По варианту использования

Наблюдение и мониторинг

Доставка груза

Пассажирский транспорт

По приложению

Военные и защита

Гражданский и коммерческий

По региону

Северная Америка

НАС.

Канада

Мексика

Европа

Франция

U.K.

Испания

Германия

Италия

Россия

Остальная Европа

Азиатско-Тихоокеанский регион

Китай

Япония

Индия

Южная Корея

Остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка

GCC

Северная Африка

ЮАР

Остальная часть Ближнего Востока и Африки

Латинская Америка

Бразилия

Аргентина

Остальная Латинская Америка.

Часто задаваемые вопросы

Что ожидается, что общее CAGR будет зарегистрирован для рынка автономных самолетов в течение прогнозируемого периода?

Насколько велика автономная авиационная промышленность в 2023 году?

Каковы основные движущие факторы для рынка?

Кто лучшие автономные производители самолетов?

Какой самый быстрорастущий регион на рынке автономных самолетов в прогнозируемый период?

Какой сегмент будет удерживать максимальную долю на рынке автономных самолетов в 2031 году?

Автор

Омкар — опытный аналитик-исследователь с опытом работы в широком спектре отраслей, включая, помимо прочего, фармацевтику, биотехнологии, здравоохранение, химию и материалы, энергетику и потребительские товары. Его междисциплинарный опыт позволяет ему анализировать сложную динамику рынка, выявлять действенные идеи и проводить ценные исследования, которые поддерживают принятие стратегических решений.

Обладая навыками качественного и количественного анализа, Омкар синтезирует большие наборы данных для создания содержательных, ориентированных на заинтересованные стороны отчетов. Его обширные отраслевые знания позволяют ему выявлять синергию между секторами, что повышает ценность его исследований. Вне работы Омкар страстный любитель кино. Его любовь к кино подпитывает его творческие способности и развивает способность критического мышления – навыки, которые дополняют его исследовательские способности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.