Размер рынка автомобильной телематики, доля, рост и анализ отрасли, по решениям (оборудование, услуги), по технологиям (встроенные, привязанные, интегрированные), по типу транспортного средства (легковые, коммерческие), по каналам продаж (производитель оригинального оборудования (OEM), послепродажный рынок) и региональный анализ, 2025-2032

Страницы: 180 | Базовый год: 2024 | Релиз: май 2025 г. | Автор: Versha V. | Последнее обновление: февраль 2026 г.

Рынок предполагает интеграцию телекоммуникаций и информатики в транспортные средства, обеспечивающую передачу данных, мониторинг и диагностику в реальном времени. Он поддерживает навигацию, управление автопарком, удаленную диагностику и реагирование на чрезвычайные ситуации.

Телематика повышает безопасность, эффективность и возможности подключения транспортных средств, играя решающую роль в экосистемах подключенных и автономных транспортных средств в секторах коммерческого и пассажирского транспорта. В отчете излагаются основные движущие силы рынка, а также проводится углубленный анализ возникающих тенденций и развивающейся нормативной базы, определяющей траекторию рынка.

Рынок автомобильной телематикиОбзор

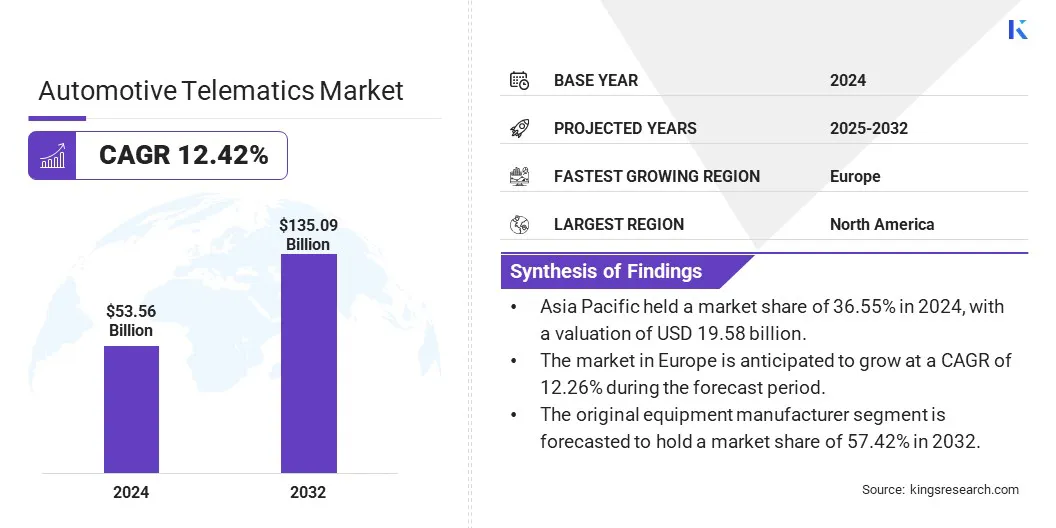

Объем мирового рынка автомобильной телематики оценивался в 53,56 млрд долларов США в 2024 году и, по прогнозам, вырастет с 59,52 млрд долларов США в 2025 году до 135,09 млрд долларов США к 2032 году, демонстрируя среднегодовой темп роста 12,42% в течение прогнозируемого периода.

Рынок движется к полностью подключенным экосистемам, чему способствует растущий спрос на услуги реального времени и интеграция 5G. Этот сдвиг обеспечивает интеллектуальные транспортные системы, связь V2X и бесперебойное цифровое взаимодействие, улучшая возможности подключения транспортных средств, автоматизацию и эксплуатационную эффективность.

Основными компаниями, работающими в сфере автомобильной телематики, являются Bosch Service Solutions GmbH, Continental AG, Qualcomm Technologies, Inc., Verizon, LG Electronics, HARMAN International, Clarion, ACTIA Corporation, Masternaut Limited., Trimble Transport & Logistics, Bridgestone Mobility Solutions B.V, TomTom International BV, AT&T Intellectual Property, Ford Motor Company и Volkswagen Commercial Vehicles.

Рынок движим растущим предпочтением потребителей к автомобильным информационно-развлекательным системам. Более ранние системы предлагали базовую радиосвязь и навигацию; однако растущие ожидания в отношении бесперебойного цифрового взаимодействия привели к увеличению спроса на интегрированные мультимедиа, голосовое управление и возможность подключения в реальном времени.

Потребители ищут персонализированный контент, интеграцию приложений и интеллектуальные интерфейсы, повторяющие функциональность смартфона. Этот сдвиг побуждает автопроизводителей внедрять передовые информационно-развлекательные системы, делая связь и развлечения важными компонентами современного опыта вождения и влияя на решения о покупке.

В июне 2024 года TomTom заключила партнерское соглашение с Marelli, чтобы предоставить усовершенствованные автомобильные информационно-развлекательные решения с помощью кабины Marelli LeanConnect, которая объединяет кластер, информационно-развлекательные системы и телематику в одну систему. Благодаря внедрению TomTom Digital Cockpit SDK платформа предлагает настраиваемые услуги навигации, дорожного движения и электромобилей, а также предварительно разработанные информационно-развлекательные приложения, что позволяет автопроизводителям эффективно создавать индивидуальные высокопроизводительные цифровые возможности.

Ключевые моменты:

В 2024 году объем отрасли автомобильной телематики оценивался в 53,56 миллиарда долларов США.

Прогнозируется, что рынок будет расти в среднем на 12,42% с 2025 по 2032 год.

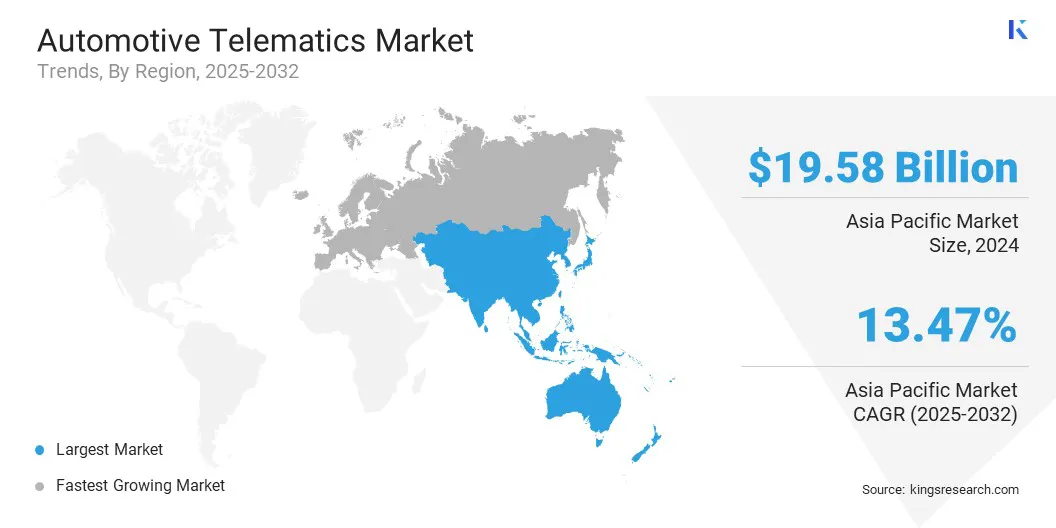

В 2024 году доля рынка Азиатско-Тихоокеанского региона составила 36,55% при оценке в 19,58 млрд долларов США.

В 2024 году выручка сегмента аппаратного обеспечения составила 30,76 млрд долларов США.

Ожидается, что к 2032 году объем встроенного сегмента достигнет 66,30 млрд долларов США.

Ожидается, что в коммерческом сегменте среднегодовой темп роста составит 12,65% в течение прогнозируемого периода.

По прогнозам, в 2032 году доля рынка производителей оригинального оборудования составит 57,42%.

Ожидается, что рынок в Европе будет расти в среднем на 12,26% в течение прогнозируемого периода.

Драйвер рынка

Растущий спрос на подключенные транспортные средства и интеллектуальные мобильные решения

Рынок автомобильной телематики стимулируется растущим спросом на подключенные транспортные средства и интеллектуальные мобильные решения. Более ранние системы предлагали ограниченные возможности подключения; однако растущие ожидания потребителей в отношении навигации в реальном времени, удаленной диагностики и автомобильных цифровых услуг ускорили переход к полностью подключенным автомобилям.

Этот спрос поддерживает разработку интеллектуальных транспортных систем, плавную интеграцию данных и улучшение пользовательского опыта. Автопроизводители теперь отдают приоритет функциям подключения, чтобы удовлетворить растущие потребности в мобильности и повысить производительность, удобство и безопасность транспортных средств за счет непрерывного цифрового взаимодействия.

В августе 2024 г.Salesforce запустила Connected Vehicle, новое автомобильное облачное приложение, которое помогает автопроизводителям быстро предоставлять более безопасные и персонализированные услуги для водителей. Благодаря унифицированной консоли и инструментам с низким уровнем кода он обеспечивает быстрое развертывание услуг с использованием двунаправленных OTA-обновлений. Платформа также объединяет данные о транспортных средствах, Интернете вещей, водителях и розничной торговле из любого источника для поддержки персонализации и повышения безопасности в реальном времени.

Рыночный вызов

Ограниченное покрытие сети в сельских и отдаленных районах

Ограниченное покрытие сети в сельских и отдаленных районах ограничивает функциональность автомобильных телематических систем, которые полагаются на постоянную передачу данных для GPS.отслеживание транспортных средств, диагностика и экстренная помощь. Плохое подключение влияет на эффективность автопарка, безопасность и удобство использования. Это сдерживает рост рынка, особенно в регионах со слаборазвитой инфраструктурой.

Компании инвестируют в спутниковую телематику, расширяют партнерство с поставщиками телекоммуникационных услуг и разрабатывают гибридные системы, которые переключаются между доступными сетями. Автопроизводители и поставщики телематических услуг также настаивают на более широком развертывании 5G и использовании маломощных глобальных сетей (LPWAN) для обеспечения согласованного потока данных в средах с низким уровнем подключения.

Рыночный тренд

Интеграция технологии 5G

Рынок автомобильной телематики смещается в сторону высокоскоростного подключения с малой задержкой благодаря интеграции 5G. Это знаменует собой переход от более ранних, более медленных сетей к обмену данными в реальном времени с поддержкой связи V2X, облачных сервисов и расширенных информационно-развлекательных услуг.

Телематические системы становятся более интеллектуальными и быстро реагирующими, обеспечивая более плавное обновление, расширенную диагностику и лучший пользовательский опыт. Эта тенденция отражает стремление отрасли создать полностью подключенную экосистему транспортных средств, которая поддерживает автоматизацию, эффективность и беспрепятственное цифровое взаимодействие между мобильными платформами.

В феврале 2024 года HARMAN выпустила блок управления телематикой Ready Connect 5G (TCU), основанный на технологиях цифрового шасси Snapdragon от Qualcomm. Созданный на основе модема Snapdragon Auto 5G-RF Gen 2, TCU расширяет возможности автомобильной связи, предлагает расширенные возможности в салоне и оптимизирует процессы разработки для OEM-производителей, что знаменует собой важный шаг вперед в области решений для подключенных транспортных средств.

Снимок отчета о рынке автомобильной телематики

Сегментация

Подробности

По решению

Аппаратное обеспечение (телематический блок управления (TCU), навигационные системы, устройства связи, бортовые устройства (OBU), другое (аудио/видео интерфейс, шина CAN (сетевая шина контроллера), встроенные телематические системы)), услуги (информационно-развлекательная и навигационная система, безопасность и защита, управление автопарком, оценка страховых рисков (страхование на основе использования - UBI), другое (дистанционная диагностика, платежные услуги, интеграция совместного использования автомобилей/поездок))

Производитель оригинального оборудования (OEM), вторичный рынок

По регионам

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, Остальная Европа.

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальные страны Азиатско-Тихоокеанского региона.

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальной Ближний Восток и Африка.

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки.

Сегментация рынка:

По решениям (аппаратное обеспечение, услуги). В 2024 году сегмент аппаратного обеспечения заработал 30,76 млрд долларов США благодаря растущему внедрению передовых телематических блоков управления, датчиков и модулей подключения, необходимых для обеспечения связи транспортных средств и обработки данных в режиме реального времени.

По технологиям (встроенные, привязанные, интегрированные). В 2024 году сегмент встраиваемых систем занимал 47,33% рынка благодаря бесшовной интеграции с транспортными средствами, предлагая повышенную надежность, обработку данных в реальном времени и повышенную производительность без использования внешних устройств.

По типу транспортного средства (легковой, коммерческий): прогнозируется, что к 2032 году пассажирский сегмент достигнет 70,7 млрд долларов США из-за растущего потребительского спроса на подключаемые функции, улучшенные системы безопасности и информационно-развлекательные системы в личных автомобилях.

По каналам продаж (производитель оригинального оборудования (OEM), послепродажный рынок): сегмент производителей оригинального оборудования занимал 57,42% доли рынка в 2032 году, поскольку автопроизводители все чаще интегрируют телематические системы в производство автомобилей, чтобы удовлетворить растущий спрос на встроенные возможности подключения и функции безопасности.

Рынок автомобильной телематикиРегиональный анализ

В зависимости от региона рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Южную Америку.

В 2024 году доля рынка автомобильной телематики в Азиатско-Тихоокеанском регионе составила около 36,55% при оценке в 19,58 млрд долларов США. Азиатско-Тихоокеанский регион доминирует на мировом рынке благодаря растущему числу проектов сотрудничества между лидерами отрасли по стандартизации телематических протоколов и оптимизации интеграции программного обеспечения. Такое внимание к снижению затрат на разработку и ускорению инноваций способствует широкому внедрению технологий подключенных транспортных средств.

Расширенные возможности управления сетями связи транспортных средств и возможность беспроводного обновления повышают эффективность и масштабируемость. В сочетании с растущим парком коммерческих автомобилей и спросом на передовые телематические решения эти факторы укрепляют лидерство региона на рынке.

В сентябре 2025 года компания Cummins Inc. в партнерстве с Bosch Global Software и KPIT запустила Eclipse CANought, проект с открытым исходным кодом в рамках инициативы Eclipse Software Defined Vehicle. Этот проект стандартизирует и защищает доступ к шине CAN, упрощая беспроводное обновление и сокращая время и затраты на разработку телематических приложений для коммерческих автомобилей, обеспечивая OEM-производителям и поставщикам более быструю и эффективную интеграцию программного обеспечения.

Отрасль автомобильной телематики в Европе ожидает значительный рост с устойчивым среднегодовым темпом роста 12,26% в течение прогнозируемого периода. Рынок в Европе стимулируется растущей интеграцией данных подключенных транспортных средств из разных регионов, что обеспечивает беспрепятственный доступ к информации в реальном времени, такой как пробег, расход топлива и местоположение по GPS.

Эта широко распространенная возможность передачи данных поддерживает развитие передовых мобильных услуг иуправление автопаркомрешения без необходимости установки дополнительного оборудования. Расширение сотрудничества между автопроизводителями и поставщиками телематических услуг способствует расширению персонализированных и эффективных телематических предложений, повышая темпы внедрения и рост рынка во всем европейском автомобильном секторе.

В марте 2025 года Targa Telematics в партнерстве с Toyota Motors Europe интегрировала данные об автомобилях Toyota и Lexus в свою телематическую платформу. Это позволяет разрабатывать расширенные мобильные услуги с использованием встроенных данных, таких как пробег, расход топлива, статистика электромобилей и GPS, без дополнительного оборудования. Партнерство расширяет присутствие Targa в сфере автомобильной телематики во многих европейских странах, укрепляя ее позиции в управлении данными OEM.

Нормативно-правовая база

В СШАНациональная администрация безопасности дорожного движения (NHTSA) является основным регулирующим органом, контролирующим автомобильную телематику, уделяя особое внимание стандартам безопасности транспортных средств, а также управлению доступом к данным и конфиденциальностью.

В ИндииМинистерство автомобильного транспорта и автомобильных дорог (MoRTH) регулирует автомобильную телематику, внедряя такие правила, как AIS-140, которые требуют, чтобы общественные автобусы и коммерческие автомобили были оснащены устройствами слежения за транспортными средствами и аварийными кнопками для повышения безопасности и мониторинга.

В ЕвропеЕвропейский совет по защите данных (EDPB) и Общий регламент по защите данных (GDPR) играют жизненно важную роль в регулировании сбора и использования телематических данных, обеспечивая строгое соблюдение стандартов конфиденциальности и безопасности данных в автомобильной промышленности..

Конкурентная среда

Компании в отрасли автомобильной телематики активно реализуют стратегические инициативы, включая слияния, поглощения и партнерства, чтобы расширить свои технологические возможности и охват рынка. Ключевые игроки рынка также запускают передовые телематические платформы и интегрируют решения для подключения нового поколения, чтобы укрепить свои конкурентные позиции.

Эти действия отражают более широкую направленность отрасли на масштабирование операций, расширение портфеля продуктов и ускорение инноваций посредством совместных и независимых разработок, усиливая динамичный и развивающийся характер конкурентной среды рынка.

В декабре 2024 года Zubie интегрировала свое телематическое решение Direct Connect с платформой подключения Ford Pro, предлагая доступ к диагностике автомобиля в режиме реального времени без установки оборудования. Эта интеграция предоставляет такие данные, как местоположение, уровень топлива и давление в шинах, помогая предприятиям повысить эффективность автопарка, безопасность и контроль затрат. Масштабируемое решение соответствует меняющимся потребностям в управлении автопарком, оптимизируя операции с помощью интуитивно понятных инструментов и расширенного анализа данных.

Список ключевых компаний на рынке автомобильной телематики:

В мае 2024 г.Компания LG Electronics интегрировала свою платформу автомобильного контента (ACP) на базе WebOS в новый Kia EV3, предоставив электромобилям захватывающие автомобильные развлечения. Эта платформа, являющаяся частью программно-определяемого пакета транспортных средств LG, превращает салон в цифровое жилое пространство, предлагая доступ к потоковому, игровому и образовательному контенту. Это повышает роль автомобильной телематики в предоставлении пассажирам подключенных и насыщенных контентом услуг.

В январе 2024 г.Компания Ford Pro расширила свой пакет телематических средств за счет встроенных возможностей видеорегистратора и функций системы модернизации, что позволяет лучше отслеживать поведение водителя и безопасность транспортного средства. Используя данные подключенных транспортных средств через платформу Ford Pro Intelligence, менеджеры автопарков получают более глубокое понимание и контроль над операциями, усиливая роль автомобильной телематики в повышении производительности, безопасности и управлении рисками для коммерческих автопарков.

В сентябре 2023 г.Компания Qualcomm Technologies расширила свое цифровое шасси Snapdragon платформами QWM2290 и QWS2290, ориентированными на двухколесные, микромобильные и моторизованные транспортные средства. Эти платформы повышают безопасность, информационно-развлекательные и облачные услуги, поддерживая как электрические модели, так и модели с ДВС. Эти платформы также привносят персонализированный опыт и эффективное управление в новые классы транспортных средств, включая электронные велосипеды, скутеры, квадроциклы и коллективные транспортные средства, способствуя росту рынка.

Часто задаваемые вопросы

Каков ожидаемый среднегодовой темп роста рынка автомобильной телематики в течение прогнозируемого периода?

Насколько большим был рынок в 2024 году?

Каковы основные факторы, движущие рынок?

Кто является ключевыми игроками на рынке?

Какой регион на рынке будет наиболее быстрорастущим в прогнозируемый период?

Какой сегмент, как ожидается, будет занимать наибольшую долю рынка в 2032 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.