Размер рынка автомобильных датчиков, доля, анализ роста и отрасли, по типу (датчики температуры, датчики давления, датчики скорости, другие), тип транспортного средства (легковые автомобили, легкие коммерческие транспортные средства (LCV), тяжелые коммерческие транспортные средства (HCV), два колеса), по применению, по каналу распределения и региональный анализ,, 2025-2032

Страницы: 200 | Базовый год: 2024 | Релиз: August 2025 | Автор: Versha V. | Последнее обновление: August 2025

Автомобильные датчики - это устройства, которые обнаруживают физические параметры, такие как температура, давление, скорость и положение, и преобразуют их в сигналы для электронных контрольных блоков. Эти датчики обеспечивают точный мониторинг и управление в различных автомобильных системах, чтобы обеспечить оптимальную производительность и безопасность.

Они интегрированы в функции транспортных средств, включая трансмиссию, шасси, электронику тела и передовые системы помощи водителям. Рынок включает в себя широкий спектр сенсорных технологий, которые поддерживают обычные автомобили следующего поколения.

Рынок автомобильных датчиковОбзор

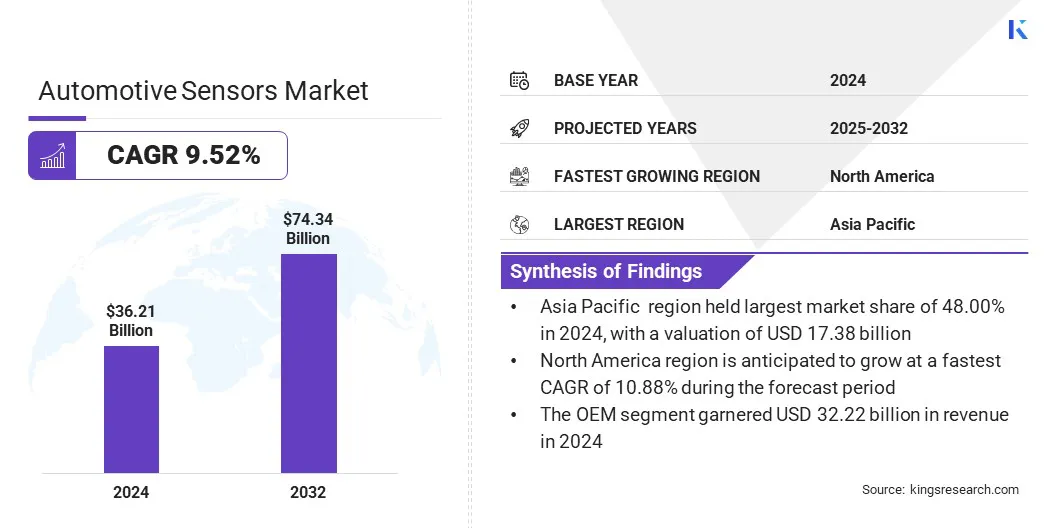

Глобальный размер рынка автомобильных датчиков оценивался в 36,21 млрд долларов США в 2024 году и, по прогнозам, расти с 39,33 млрд долларов в 2025 году до 74,34 млрд долларов США к 2032 году, демонстрируя CAGR на 9,52% в течение прогнозируемого периода. Этот рост объясняется растущим спросом на ультра-низкие датчики мощности, повышая энергоэффективность, особенно в электрических и гибридных транспортных средствах.

Кроме того, существует четкий сдвиг в сторону датчиков с расширенными рабочими температурами, чтобы обеспечить надежность в различных тепловых условиях. Повышение электрификации транспортных средств, увеличение интеграции ADA и достижения в электронике транспортных средств способствуют более широкому внедрению датчиков высокопроизводительных.

Ключевые основные моменты

Индустрия автомобильных датчиков оценивалась в 36,21 млрд долларов США в 2024 году.

Предполагается, что рынок вырастет в среднем на 9,52% с 2025 по 2032 год.

В 2024 году Азиатско -Тихоокеанский регион в 2024 году занимала 48,00% с оценкой 17,38 миллиарда долларов США.

Сегмент датчиков температуры в 2024 году получил 5,07 миллиарда долларов США.

Прогнозируется, что сегмент легковых автомобилей приведет к оценке в размере 50,75 млрд долларов США к 2032 году.

По оценкам, сегмент трансмиссии достигнут 19,92 миллиарда долларов США к 2032 году.

Ожидается, что сегмент OEM достигнет 64,70 млрд долларов к 2032 году.

Ожидается, что Северная Америка будет расти в среднем в 10,88% в течение прогнозируемого периода.

Major companies operating in the automotive sensors market are Robert Bosch GmbH, Continental AG, DENSO CORPORATION, STMicroelectronics, Infineon Technologies AG, BorgWarner Inc., NXP Semiconductors, Renesas Electronics Corporation, Analog Devices, Inc., Amphenol Advanced Sensors, Semiconductor Components Industries, LLC, CTS Corporation, TE Connectivity, Valeo и Sensata Technologies, Inc.

Рост рынка способствует достижениям в датчиках, которые обеспечивают прямое измерение температуры на роторе постоянно возбужденных синхронных двигателей в электромобилях. Это обеспечивает точный тепловой мониторинг вращающихся компонентов двигателя, который ранее был затруднен из-за ограниченного доступа датчика и высокоскоростной работы.

Точные данные о температуре ротора улучшаютсятепловое управление, повышает моторную эффективность и защищает от перегрева. Эти датчики поддерживают требования производительности и безопасности высокоэффективных электрических трансмиссий, усиливая их ценность на платформах EV следующего поколения.

В июне 2025 года Continental представила свою технологию датчика температуры ротора электронного мотора (ERTS), став первой, которая обеспечила прямое измерение температуры на роторе постоянно возбужденных синхронных двигателей в электромобилях. Инновация предлагает более точную альтернативу моделированию температуры на основе алгоритма, снижая диапазон допуска от 15 ° C до 3 ° C. Это позволяет производителям снизить использование редкоземельных элементов, необходимых для теплостойких магнитов, при этом улучшая моторные характеристики и устойчивость.

Рыночный драйвер

Растущий спрос на ультра-низкие датчики мощности

Рост рынка автомобильных датчиков обусловлен растущим спросом на датчики с сверхнизким энергопотреблением. Автопроизводители сосредотачиваются на повышении энергоэффективности в электрических и гибридных транспортных средствах, где каждый электронный компонент должен уменьшить нагрузку на батарею без ущерба для функциональности.

Датчики с низким энергопотреблением поддерживают расширенный диапазон вождения, более низкую тепловую обработку и оптимизированное использование энергии в ключевых системах транспортных средств. Эти датчики широко используются в управлении аккумуляторами, тепловым контролем и мониторингом давления в шинах, где необходима непрерывная работа с минимальной энергией.

Производители разрабатывают передовые датчики, которые обеспечивают точную обработку сигналов, одновременно работая на чрезвычайно низком токе, помогая автопроизводителям соответствовать стандартам производительности и целевым показателям энергоэффективности на современных платформах транспортных средств.

В июне 2025 года Bosch запустил SMP290, компактный датчик давления на основе шин на основе MEMS, в котором был интегрированный интерфейс с низкой энергией Bluetooth. Датчик объединяет несколько компонентов, включая микроконтроллер, 2-осевой датчик ускорения, а также датчики температуры и давления, в полностью интегрированное и сверхнизкое раствор питания. SMP290 обеспечивает беспроводную связь, взаимодействие смартфонов и обновления в эфире, упрощая архитектуру транспортных средств и продление срока службы датчика до десяти лет.

Рыночный вызов

Увеличение сложности датчика Создание проблем интеграции и затрат

Основной проблемой на рынке автомобильных датчиков является растущая сложность сенсорных систем для передовых функций транспортных средств. Современные транспортные средства требуют высоких и многофункциональных датчиков, которые могут поддерживать такие системы, как ADAS иЭлектрические трансмиссииПолем Это затрудняет управление сложностями интеграции, контроль растущих затрат на развитие, а также сбалансирована производительность и надежность.

Чтобы преодолеть эту проблему, компании используют модульные конструкции датчиков и решения для системы на чип, которые сокращают время проектирования и упрощают установку. Производители также тесно сотрудничают с OEM -производителями на ранних этапах развития, чтобы соответствовать требованиям производительности и оптимизации интеграции.

Тенденция рынка

Сдвиг в сторону датчиков с расширенным температурным диапазоном

Рынок автомобильных датчиков испытывает сдвиг в сторону разработки датчиков с расширенными диапазонами рабочей температуры. Этот сдвиг поддерживает постоянную производительность в суровых тепловых условиях, в основном встречающихся в моторных отсеках и внешних средах. В настоящее время транспортные средства интегрируют больше электроники вблизи компонентов, создающих тепло, что делает его необходимым для точных функционистов датчиков при высоких и низких температурах.

Расширенная толерантность к температуре обеспечивает надежную передачу данных и отклик системы в функциях безопасности, управлении трансмиссией и мониторингом батареи. Этот сдвиг особенно важен для электрических и гибридных транспортных средств, где тепловое управление имеет решающее значение для поддержания общей эффективности и долговечности системы.

В июне 2025 года корпорация TDK объявила о глобальном распределении своего Invensense SmartAutomotive IAM-20680HV, высокоценного 6-осевого IMU, предназначенного для автомобильных приложений в кабине. Датчик работает в суровых условиях до +125 ° C, с гарантированной производительности до +105 ° C, предлагая работу с низким шумом и точное отслеживание движения. Он интегрирует 3-осевой гироскоп и 3-осевой акселерометр в компактном пакете, в котором есть полномасштабный гироскоп ± 125 DPS для улучшенной навигации.

Пассажирские автомобили, легкие коммерческие транспортные средства (LCV), тяжелые коммерческие транспортные средства (HCV), двухколесные транспортные средства

По приложению

Трансмиссия, безопасность и безопасность, электроника тела, шасси, телематика, ADA, другие

По каналу распределения

OEM, вторичный рынок

По региону

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка: Турция, США, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки

Сегментация рынка

По типу (датчики температуры, датчики давления, датчики скорости, датчики лидара, радиолокационные датчики, датчики положения, датчики изображения, датчики кислорода, датчики NOX и другие): сегмент датчиков температуры заработал 5,07 миллиарда долларов США в 2024 году из -за увеличения интеграции в системах управления двигателями и батареи в современных транспортных средствах.

Тип транспортного средства (пассажирские автомобили, легкие коммерческие транспортные средства (LCV), тяжелые коммерческие транспортные средства (HCV) и двухколесные транспортные средства): сегмент легковых автомобилей содержал 66,00% рынка в 2024 году, из -за растущего развертывания технологий передовых электронных и безопасности в этой категории автомобилей.

По приложению (трансмиссия, безопасность и безопасность, электроника для тела, шасси, теламатика, ADA и другие): к 2032 году сегмент трансмиссии достигнет 19,92 млрд долларов США из -за растущего внедрения систем контроля двигателей и мониторинга выбросов.

По каналу распределения (OEM и вторичный рынок): к 2032 году сегмент OEM достигнет 64,70 млрд долларов США из-за растущего предпочтения систем, установленных на заводе, которые соответствуют нормативным и производительным стандартам.

Рынок автомобильных датчиковРегиональный анализ

Основываясь на регионе, рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Южной Америке.

Доля рынка автомобильных датчиков в Азиатско -Тихоокеанском регионе в 2024 году составила 48,00%, а оценка в 17,38 млрд долларов. Доминирование объясняется расширяющимися производственными средствами для автомобильных датчиков по всему Китаю, Японии и Южной Корее, где глобальные и региональные поставщики инвестируют в крупномасштабное производство для поддержки растущего автомобильного производства.

Эта региональная концентрация производства датчиков повысила эффективность цепочки поставок и позволила быстрая интеграция расширенных сенсорных технологий в транспортных средствах, производимых на местном уровне.

В марте 2024 года Валео открыл новое производственное предприятие в Дэгу, Южная Корея, для производства датчиков помощи передовой помощи водителя (ADAS). Объект начался с производства датчиков парковки и будет расширяться до производства ключевых компонентов, таких как ультразвуковые датчики, радары, камеры и лидары. Объект позиционируется, чтобы стать основным производственным центром в Азии, обслуживая внутренние и экспортные рынки.

Индустрия автомобильных датчиков в Северной Америке будет расти с значительным CAGR на 10,88% в течение прогнозируемого периода. Этот рост продвигается быстрым внедрением систем помощи передовым водителем (ADA), которые требуют широкого спектра высокопроизводительных датчиков для функциональных возможностей, таких как обнаружение слепых пяток, адаптивный круиз-контроль и помощь в хранении полосы.

Регуляторные мандаты, поддерживающие безопасность транспортных средств и включающие требования Национального управления безопасности дорожного движения (NHTSA), ускорили развертывание датчиков в новых моделях транспортных средств.

Кроме того, сильное присутствие региона в технологических автомобильных производителях и инноваторах датчиков продолжает поддерживать разработку датчиков следующего поколения. Северная Америка остается высокой регионом из-за его внимания к инновациям в области безопасности и раннем внедрении технологий автономного вождения.

Нормативные рамки

В СШААвтомобильные датчики должны соответствовать правилам, установленным Национальным администрацией безопасности дорожного движения (NHTSA) в соответствии с федеральными стандартами безопасности автомобилей (FMVSS), которые обязывают производительность датчиков для подушек безопасности, электронного контроля стабильности и мониторинга давления в шинах.

В Индии, Комитет по стандартам автомобильной промышленности (AISC) при министерстве дорожного транспорта и автомагистралей обеспечивает соблюдение AIS-145, что требует датчиков в области безопасности, таких как напоминания ремней безопасности и помощь в обратной парковке.

Конкурентная ландшафт

Ключевые игроки в глобальной индустрии автомобильных датчиков сосредотачиваются на продвижении технологий датчиков, которые обеспечивают высокую точность и надежную производительность в критических системах транспортных средств. Ведущие производители разрабатывают датчики с низким внутренним сопротивлением проводника, чтобы минимизировать потери мощности и повысить эффективность в трансмиссии и приложениях безопасности.

Компании также определяют приоритеты высокой пропускной способности для поддержки быстрой передачи сигналов, необходимой для передовых систем помощи водителям и мониторинга в реальном времени. Стратегические усилия включают интеграцию надежных упаковочных решений для обеспечения долговечности датчиков в суровых автомобильных средах и расширение линейки продуктов для удовлетворения развивающихся требований к проектированию на платформах электрических и автономных транспортных средств.

В январе 2025 года Allegro Microsystems, Inc. запустила два новых тока -датчика, ACS37030MY и ACS37220MZ, включающие компактные пакеты с 40% меньшими следоми и более высокой изоляцией. ACS37030MY предлагает быстрое время отклика для широкой защиты устройств GAN Bandgap, в то время как ACS37220MZ адаптирован для зондирования тока линии стоимости с низким рассеянием мощности.

Ключевые компании на рынке автомобильных датчиков:

В апреле 2025 года, Omnivision запустила свой новый датчик изображений Global Shutter 1,5-мегапикселя OX01N1B для систем мониторинга автомобильных драйверов (DMS). Датчик обладает технологией Nyxel NIR, низким энергопотреблением и ведущей в отрасли квантовой эффективности, предлагая компактное и экономически эффективное решение для применений в кабине с повышенным качеством изображения и гибкостью конструкции.

В сентябре 2024 года, Continental объявила о крупной инициативе по расширению ассортимента продуктов на вторичном рынке, внедряющей новые группы продуктов, включая датчики для систем помощи водителям, шасси и рулевых компонентов, а также топливные насосы высокого давления, а также цифровые услуги, такие как удаленная поддержка ремонта, для удовлетворения растущих технических требований в мастерских.

Часто задаваемые вопросы

Каков ожидаемый CAGR для рынка автомобильных датчиков в течение прогнозируемого периода?

Насколько велика была индустрия в 2024 году?

Каковы основные факторы, способствующие рынку?

Кто является ключевыми игроками на рынке?

Какой регион должен быть самым быстрорастущим на рынке в течение прогнозируемого периода?

Предполагается, что какой сегмент будет иметь самую большую долю рынка в 2032 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.

Рынок автомобильных датчиков

Рынок автомобильных датчиков