Размер рынка автомобильных радаров, доля, анализ роста и отрасли, тип транспортного средства (пассажирские автомобили, коммерческие транспортные средства), по диапазону (радар на дальние расстояния, радар средней и короткой дистанции), по применению (адаптивный круиз -контроль (ACC), автономное аварийное торможение (AEB), другие) и региональный анализ, 2024-2031

Страницы: 170 | Базовый год: 2023 | Релиз: февраль 2025 г. | Автор: Versha V. | Последнее обновление: февраль 2026 г.

Автомобильный радар - это сенсорная технология, используемая в транспортных средствах для обнаружения и отслеживания объектов в их окружении путем излучения радиоволн и анализа их отражений. Он используется в современных системах помощи водителя (ADA), чтобы помочь улучшить функции безопасности.

Автомобильный радиолокационный рынокОбзор

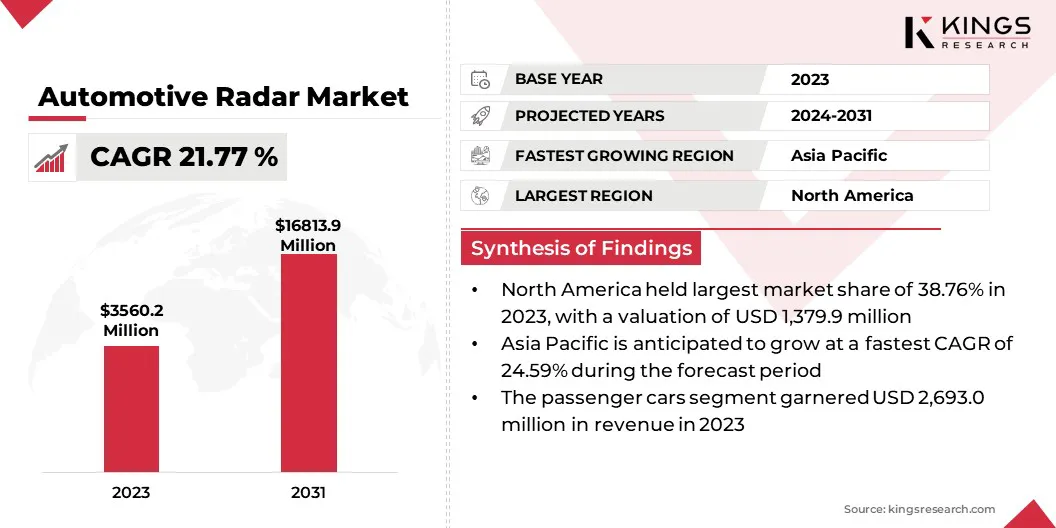

Глобальный размер рынка автомобильных радаров оценивался в 3 560,2 млн. Долл. США в 2023 году и, по прогнозам, и к 2031 году вырастет с 4 234,5 млн. Долларов США до 16 813,9 млн. Долларов США, что показало кагр 21,77% в течение прогнозируемого периода.

Ожидается, что растущий спрос на ADAS и прогрессирование в направлении автономных транспортных средств повысят рынок. Расширение подпитывается повышенными проблемами безопасности, строгими государственными правилами, которые требуют безопасности автомобилей и технологических достижений, которые имеют повышенную точность радара, диапазон и разрешение.

Основными компаниями, работающими на рынке автомобильных радаров, являются Роберт Босч GmbH, Continental AG, Denso Corporation, Valeo, NXP Semiconductors, Texas Instruments Incorpotor Inc., Analog Devices, Inc., Renesas Electronics Corporation и Aptiv, Borgwarner Inc.

Автомобильные радиолокационные системы являются неотъемлемой частью таких функций, как адаптивный круиз -контроль, предотвращение столкновений и помощь в парковке, что делает их важными компонентами в современных транспортных средствах.

Более того, партнерские отношения между технологическими компаниями и автопроизводителями способствуют развитию передовых радарных решений, способствуя дальнейшему расширению рынка.

В январе 2025 года Rohde & Schwarz представили R & S Radest Automotive Radar -тестер на CES 2025, компактном решении для калибровки ADAS и линий производства OEM. Компания также продемонстрировала достижения в проведении сетевых транспортных средств, эффективности электрической трансмиссии, слиянии датчиков ADAS, безопасных цифровых ключевых системах, электрификации и подключении.

Ключевые основные моменты:

В 2023 году глобальный размер рынка автомобильных радаров был оценен в 3 560,2 млн. Долл. США.

Предполагается, что рынок вырастет на 21,77% с 2024 по 2031 год.

В 2023 году в Северной Америке доля рынка составила 38,76% с оценкой 1 379,9 млн. Долл. США.

В 2023 году сегмент пассажирских автомобилей получил 2 693,0 млн. Долл. США.

Ожидается, что сегмент радара на дальние расстояния достигнет 8 812,4 млн. Долл. США к 2031 году.

Ожидается, что сегмент адаптивного круиз -контроля (ACC) достигнет 5558,8 млн. Долл. США к 2031 году.

Ожидается, что рынок в Азиатско -Тихоокеанском регионе вырастет в среднем на 24,59% в течение прогнозируемого периода.

Рыночный драйвер

«Увеличение спроса на ADA и быстрое развитие автономных транспортных средств»

Растущий спрос на ADA, обусловленный растущими проблемами безопасности и нормативными мандатами, подпитывает внедрение радарных технологий в современных транспортных средствах. Такие функции, как адаптивный круиз -контроль и экстренные тормозные помощи, полагаются на радиолокационные датчики, чтобы улучшить автоматизацию и предотвратить столкновения, повышая общую безопасность дорожного движения.

В декабре 2024 года Bosch объявил о запуске шести новых систем помощи на мотоциклах на основе радаров, в том числе пять первых в мире, нацеленных на повышение безопасности и комфорта, с такими функциями, как адаптивный круиз-контроль-Stop & Go (ACC S & G) и аварийный тормоз Помощь в дебюте в модели KTM в 2024 году и введите производство в 2025 году.

Кроме того, растущее потребительское предпочтение для улучшенного комфорта и безопасности вождения подталкивает автопроизводителей к интеграции систем на основе радаров, что делает их стандартной функцией во многих транспортных средствах среднего и премиум-класса.

Быстрое развитие автономных и подключенных транспортных средств еще больше ускоряет необходимость в высокочастотной, обеспечивая точное обнаружение объектов и картирование окружающей среды.

Рыночный вызов

«Высокая стоимость радиолокационных датчиков и заторов сигнала»

Высокая стоимость радиолокационных датчиков ограничивает их внедрение в автомобилях начального уровня и среднего уровня; Тем не менее, достижения вполупроводникТехнология и интеграция системы на чипе помогают снизить затраты, делая радар более доступным.

Интерференция и застой в сигнале от нескольких автомобилей, оснащенных радаром, могут повлиять на точность обнаружения; Тем не менее, разработка передовых алгоритмов и динамического распределения частот улучшает производительность радара в условиях плотного движения.

Сложность обработки больших объемов радиолокационных данных для принятия решений в реальном времени в ADA и автономных транспортных средствах представляет собой еще одну проблему, которая решается с помощью слияния датчика, управляемого AI, которое интегрирует радиолокационные данные с входными данными с камер, лидара и ультразвуковых датчиков, чтобы повысить точность обнаружения и время отклика.

Тенденция рынка

«Появление 4D и HD визуализации и интеграции ИИ»

Появление радара визуализации 4D и HD преобразует восприятие транспортных средств, обеспечивая улучшенное восприятие глубины, классификацию объектов и точное картирование окружающей среды.

В отличие от традиционного радара, 4D -визуализация может обнаружить высоту, расстояние, скорость и угол объекта, повышая производительность в сложных условиях вождения и обеспечивая более высокие уровни автономного вождения.

Например,В декабре 2024 года Infineon Technologies AG объявил о выпуске окончательных образцов своего RASIC CTRX8191F, современного радара MMIC, предназначенного для удовлетворения требований автоматизированного и автономного вождения, обеспечивая разработку 4D и HD-радар следующего поколения. Модули для улучшенного обнаружения объектов и восприятия окружающей среды.

Кроме того, интеграция алгоритмов, управляемых AI, и слияние датчиков с помощью радарной технологии-это повышение точности обнаружения объектов путем объединения данных из LIDAR, камер и ультразвуковых датчиков. Эта синергия уменьшает ложные позитивы и улучшает принятие решений в реальном времени для приложений ADA и самостоятельного вождения.

Кроме того, постоянные достижения в области полупроводниковых технологий и интеграции системы на чипе приводят к миниатюризации и снижению затрат датчиков радиолокатора.

Снимок отчета о рынке автомобильных радаров

Сегментация

Подробности

По типу автомобиля

Пассажирские автомобили, коммерческие транспортные средства

По диапазону

Радар с длинным радаром, средним и коротким диапазоном

По приложению

Адаптивный круиз -контроль (ACC), автономное аварийное торможение (AEB), обнаружение слепых мест (BSD, система предупреждения о столкновении, интеллектуальное парк, другие системы ADAS

По региону

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы

Азиатско -Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско -Тихоокеанского региона

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки

Сегментация рынка:

По типу транспортного средства (пассажирские автомобили, коммерческие транспортные средства): сегмент легковых автомобилей заработал 2693,0 млн. Долл. США в 2023 году из -за растущего внедрения ADA и растущего потребительского спроса на улучшенные функции безопасности транспортных средств.

По диапазону (радар на дальние расстояния, радар среднего и короткого расстояния): радар среднего и короткого расстояния, в 2023 году в 2023 году удерживал 51,79% на рынке из-за его широкого использования в обнаружении слепых точек, помощи в парковке и системах предотвращения столкновений в Современные транспортные средства.

По приложениям (адаптивный круиз -контроль (ACC), автономное аварийное торможение (AEB), система обнаружения слепых пятностей (BSD и система предупреждения о столкновении, интеллектуальная помощь в парке и другие системы ADAS): сегмент адаптивного круиз -контроля (ACC) прогнозируется Достигните 5 558,8 млн. Долл. США к 2031 году из-за растущей интеграции ACC в современных транспортных средствах для повышения комфорта вождения и растущего спроса на полуавтономные функции вождения.

Автомобильный радиолокационный рынокРегиональный анализ

Основываясь на регионе, рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Латинской Америке.

В 2023 году на Северной Америке приходилось около 38,76% на рынке автомобильных радаров с оценкой 1 379,9 млн. Долл. США. Эта сильная рыночная позиция объясняется ранним принятием ADA, строгими правилами правительства и наличием ключевых автомобильных производителей и технологических фирм в регионе.

Рынок обусловлен растущей осведомленностью потребителей о безопасности транспортных средств, увеличением развертывания радарных решений в транспортных средствах премиум-класса и среднего уровня, а также регулирующие мандаты от таких агентств, как Национальное управление безопасности дорожного движения.

Кроме того, растущая тенденция автономного вождения иэлектромобили (EVS)еще больше продвигает спрос на автомобильные радиолокационные системы.

Автомобильная радиолокационная промышленность в Азиатско -Тихоокеанском регионе готова к значительному росту при надежном среднем на 24,59% в течение прогнозируемого периода. Это быстрое расширение способствует увеличению производства транспортных средств и растущим внедрением технологий ADAS.

Китай, являющийся крупнейшим в мире автомобильным рынком, регистрирует существенный спрос на радарные функции безопасности из-за регулирующих толчков для интеллектуальных транспортных систем и автономной мобильности. Кроме того, рост домашних автомобильных производителей и сотрудничества с глобальными технологическими фирмами ускоряет развертывание передовых радарных решений. Растущее население среднего класса, увеличение располагаемого дохода и расширение рынка электромобилей в Азиатско-Тихоокеанском регионе еще больше способствует росту этого рынка.

Регуляторная структура также играет важную роль в формировании рынка

В СШАНациональное управление безопасности дорожного движения (NHTSA) и Федеральная комиссия по связи (FCC) являются основными регулирующими органами для автомобильного радара. NHTSA отвечает за написание и обеспечение соблюдения федеральных стандартов безопасности автомобилей.

В ЕвропеОсновным регулирующим органом, контролирующим автомобильную радиолокационную технологию, является Европейская комиссия, которая устанавливает стандарты и правила для функций безопасности транспортных средств, включая радиолокационные системы посредством процесса одобрения типа, в основном управляемых в Комиссии по экономической комиссии по Европе.

В Китае, Министерство промышленности и информационных технологий (MIIT) контролирует автомобильные радарные правила, включая процедуры утверждения типа. Производители должны получить сертификацию SRRC перед продажей радиолокационных систем на китайском рынке.

В Японии, регулирующим органом, надзор за автомобильным радаром, является Министерство внутренних дел и коммуникаций (MIC), которое управляет радиочастотными в соответствии с радиоуроком, обеспечивая эффективное использование радиоволн в стране

В Индии, регулирующие органы, надзор за автомобильной радиолокационной технологией, является Телекоммуникационным органом по регулированию Индии (TRAI), который рекомендовал де-лицензирование полосы частот 77-81 ГГц, специально предназначенных для применения автомобильных радаров с краткосрочным нуждается в дополнительном разрешении для их радиолокационных систем.

Конкурентная ландшафт:

Автомобильная радиолокационная промышленность характеризуется большим количеством участников, включая как устоявшиеся корпорации, так и растущие организации. Игроки рынка сосредотачиваются на разработке радиолокационных датчиков следующего поколения с улучшением разрешения, многомодовой работой и возможностями обработки данных на двигателе AI для удовлетворения развивающихся требований ADA и автономного вождения.

Компании вкладывают значительные средства в исследования и разработки, чтобы улучшить возможности радикального зондирования, особенно в таких областях, как радар 4D-визуализации, мультисенсорное слияние и высокочастотная технология миллиметровых волн.

Стратегическое сотрудничество между производителями автомобилей, полупроводниковыми фирмами и поставщиками программного обеспечения становятся все более распространенными для ускорения разработки продуктов и обеспечения бесшовной интеграции радиолокационных датчиков в современные транспортные средства.

В сентябре 2024 года Rohde & Schwarz и Noffz объявили о своем сотрудничестве по улучшению производства автомобильного радара с введением R & S Areg-P, решения, предназначенного для оптимизации перехода радиолокационных датчиков от R & D в производство путем повышения эффективности, сокращения времени теста и и и Оптимизация затрат для поставщиков 1 -го уровня.

Список ключевых компаний на рынке автомобильных радаров:

Последние разработки (M & A A Ad /Partnerships /New Product Launch)

В январе 2025 года, Texas Instruments представили AWRL6844 60 ГГц ММ-датчик радиолокатора и автомобильные аудиопроцессоры следующего поколения для повышения безопасности транспортных средств и опыта в кабине. Рэд-датчик с поддержкой Edge интегрирует три функции зондирования в кабине, повышая точность обнаружения для напоминаний ремней безопасности, обнаружение присутствия детей и мониторинг вторжения.

В январе 2025 года, Anduril Industries приобрела радар и командование и управление компаниями Numerica Corporation, расширив свои возможности для воздушной и ракетной обороны. Приобретение интегрирует Spyglass и Spark Radars Numerica в платформу AI-баллончики Aduril, укрепляя ситуационную осведомленность, принятие решений и решения для управления огнем для военных бойцов.

В декабре 2024 года, GAPWAVES получила проектный заказ от нового поставщика североамериканского уровня 1, мирового лидера в автомобильном секторе. Заказ влечет за собой первоначальный дизайн и разработку волновой антенны MLW MLW MLW для автомобильных радиолокационных датчиков, поддерживающих приложения ADAS. Оценивается примерно в MSEK 1.6, доставка запланирована на 4024 и Q125.

В декабре 2024 года, Нейронные движительные системы запустили первую в мире гипер-рефиниционную операционную систему (HRO) на основе AI для современных систем помощи водителям. Используя передовую математику, ИИ и запатентованные алгоритмы, HROS обеспечивает кристально чистую видимость, позволяя транспортным средствам обнаруживать опасности с лидарным разрешением во всех условиях.

В сентябре 2024 года, Omni Design Technologies в партнерстве с интеллектуальными системами Aura для разработки цифрового радара следующего поколения для ADA и автономных транспортных средств. Omni Design предоставит свои преобразователи данных Swift, аналоговые фронтальные и поддерживающие решения для IP для улучшения платформы AURA, улучшая радарные показатели в городских средах.

В апреле 2024 года, Microchip Technology Inc. приобрела VSI Co. Ltd., пионер в высокоскоростной камере, датчике и технологиях подключения, на основе стандарта Automotive Serdes Alliance (ASA). Это приобретение укрепляет позицию MicroChip в ADAS и цифровой кабине, поддерживая программные автомобили следующего поколения.

В феврале 2024 года, Pana-Pacific в партнерстве со Spartan Radar, чтобы представить Hoplo, передового радара для коммерческих транспортных средств для коммерческих транспортных средств. Благодаря бесшовной интеграции в сеть контроллеров и инновационное программное обеспечение Spartan, Hoplo повышает ситуационную осведомленность, сводя к минимуму ложные оповещения.

Часто задаваемые вопросы

Каков ожидаемый CAGR для рынка автомобильных радаров в течение прогнозируемого периода?

Насколько велика была индустрия в 2023 году?

Каковы основные факторы, способствующие рынку?

Кто является ключевыми игроками на рынке?

Какой регион должен быть самым быстрорастущим на рынке в течение прогнозируемого периода?

Предполагается, что какой сегмент будет иметь самую большую долю рынка в 2031 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.