Размер рынка автомобильной выхлопной системы, доля, анализ роста и промышленности, компонентом (выхлопной коллектор, глушитель, каталитический конвертер, датчик кислорода, выхлопные трубы), с помощью топлива (бензин, дизель, сжиженная служба/КНГ), транспортными средствами (пассажирские автомобили, коммерческие автомобили) и региональный анализ, 2025-2032

Страницы: 170 | Базовый год: 2024 | Релиз: июнь 2025 г. | Автор: Versha V. | Последнее обновление: февраль 2026 г.

Рынок включает в себя ряд видов деятельности, связанных с разработкой, производством и поставкой выхлопных компонентов, используемых в транспортных средствах для контроля выбросов и повышения эффективности.

Он включает в себя различные типы транспортных средств, такие как легковые автомобили и коммерческие транспортные средства, и покрывает производителей оригинального оборудования (OEM) и сегменты вторичного рынка в различных географических регионах. В отчете предлагается тщательная оценка основных факторов, способствующих расширению рынка, наряду с подробным региональным анализом и конкурентной ландшафтом, влияющей на динамику отрасли.

Рынок автомобильной выхлопной системыОбзор

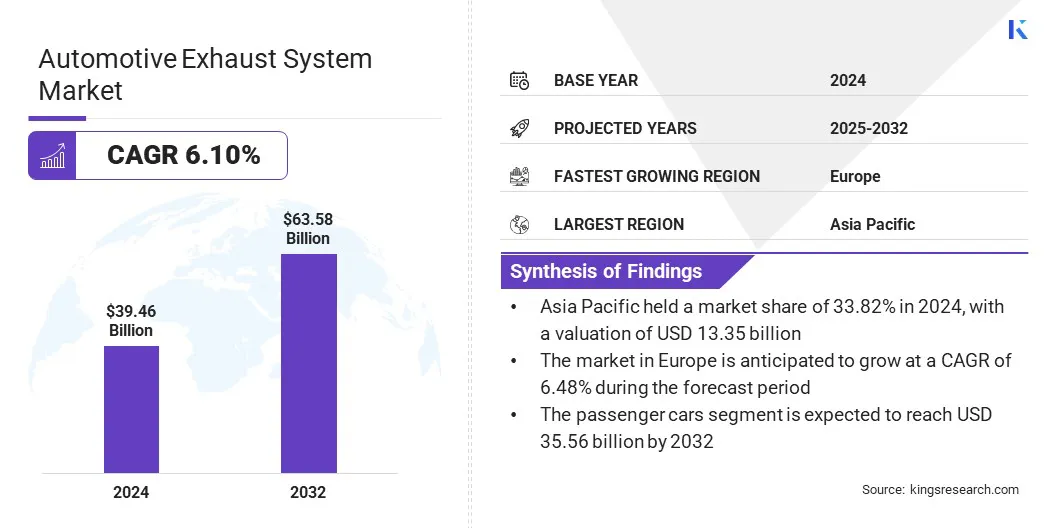

Глобальный размер рынка автомобильной выхлопной системы оценивался в 39,46 млрд долларов США в 2024 году и, по прогнозам, будет расти с 41,79 млрд долларов в 2025 году до 63,58 млрд долларов США к 2032 году, демонстрируя CAGR 6,10% в течение прогнозируемого периода.

Рынок обусловлен увеличением производства транспортных средств, повышенным акцентом на эффективность использования топлива и соблюдение строгих глобальных правил выбросов. Принятие передовых технологий, таких как селективное каталитическое восстановление (SCR) и бензиновые частицы (GPF), ускоряется, поскольку автопроизводители стремятся соответствовать развивающимся стандартам.

Основные компании, работающие в индустрии автомобильной выхлопной системы, являются Tenneco Inc., Hella Gmbh & Co. Kgaa, Contitech Deutschland Gmbh, Eberspächer, Robert Bosch Stiftung Gmbh, Джонсон Мэтти, Futaba Industrial Co., Ltd., Benteler Group, Elringkling Ag, Borla Industries, Magnaster, Magnaster, Magnaster Industries, Inc., I., ind, ind, ind, ind, ind., ind, ind, ind, ind, ind, ind, ind, ind, ind. Mufflers, Inc., Mbrp Ltd., Corsa Performance и Gibson Performance.

Кроме того, автопроизводители все чаще приоритет оптимизации выхлопных коллекторов для повышения эффективности двигателя и мощности. Усовершенствованные конструкции улучшают поток газа и минимизируют потерю энергии во время сжигания, что приводит к повышению производительности.

Использование легких материалов и изысканных производственных процессов поддерживает эти достижения. Эти инновации не только помогают соответствовать правилам выбросов, но и поддерживают конкурентные возможности двигателя.

В марте 2025 года Skkoda Motorsport представила «Packet 25», комплексный пакет обновления для автомобиля Rally2 Fabia RS. В пакете оснащен недавно оптимизированная выхлопная система, которая снижает энергию, необходимую для газообмена в цилиндре, на 27%, усиливая выходные мощности. Наряду с улучшением выхлопных газов, обновление включает в себя подвеску, долговечность и комфортные улучшения.

Ключевые основные моменты

Размер рынка автомобильной выхлопной системы оценивался в 39,46 млрд долларов США в 2024 году.

Предполагается, что рынок вырастет в среднем на 6,10% с 2025 по 2032 год.

В 2024 году Азиатско -Тихоокеанский регион удержала 33,82% с оценкой 13,35 миллиарда долларов США.

В 2024 году сегмент выхлопного коллектора получил 11,08 миллиарда долларов США.

Ожидается, что сегмент бензина достигнет 26,53 миллиарда долларов США к 2032 году.

Ожидается, что сегмент легковых автомобилей достигнет 35,56 млрд долларов к 2032 году.

Ожидается, что рынок в Европе вырастет в среднем на 6,48% в течение прогнозируемого периода.

Рыночный драйвер

Растущий спрос на передовые решения для выхлопных выхем и соблюдение выбросов

Рынок продвигается растущим спросом на передовые решения для выхлопных газов. Эти системы улучшают производительность двигателя и обеспечивают соблюдение строгих правил выбросов. Ключевые инновации включают оптимизированные выхлопные коллекторы и легкие композитные материалы.

Эти функции снижают потерю энергии повышают эффективность топлива и более низкие вредные выбросы, такие как NOx и CO2. Автопроизводители принимают эти технологии в пассажирских и коммерческих транспортных средствах. Растущее использование гибридных и легких гибридных трансмиссий еще больше стимулирует необходимость в сложных выхлопных системах.

Производители вкладывают значительные средства в исследования и разработки (НИОКР) в предоставление выхлопных технологий следующего поколения для удовлетворения регулирующих требований при одновременном повышении эффективности транспортных средств и снижении эксплуатационных расходов.

В мае 2025 года Borgwarner расширил четыре системы рециркуляции выхлопных газов (EGR) с крупным североамериканским OEM для пассажирских и легких коммерческих транспортных средств с сжиганием и гибридными двигателями. Компоненты EGR, включая клапаны, кулеры и модули, будут производиться до 2029 года, чтобы помочь сократить выбросы NOx и улучшить экономию топлива.

Рыночный вызов

Сложности калибровки датчиков в выхлопных системах

Основной проблемой на рынке автомобильной выхлопной системы является сложность, связанная с точной установкой, конфигурацией и калибровкой датчиков NOx. Эти датчики требуют точной координации программного обеспечения с единицами управления двигателями для обеспечения эффективного мониторинга выбросов и соответствия нормативным стандартам, таким как евро 5 и евро 6.

Неверная калибровка может привести к неточным данным о выбросах, увеличению производства загрязняющих веществ и потенциальным регуляторным штрафам. Чтобы решить эту проблему, компании разрабатывают расширенные технологии удаленной диагностики и калибровки, которые позволяют независимым семинарам эффективно обучать, кодировать и калибровать датчики NOx.

Это инновация оптимизирует процессы ремонта и сокращает время простоя транспортных средств, поддерживая соблюдение нормативных требований и улучшая общий контроль выбросов.

В мае 2025 года Forvia Hella расширила свой портфель запасных частей, чтобы включить почти 150 датчиков NOX для грузовиков и легковых автомобилей по всему миру. Компания представила услугу MacSRemote из решений Hella Gutmann, что позволило независимым семинарам удаленно обучать, кодировать и калибровать датчики NOX. Это инновация поддерживает соответствие стандартам выбросов Euro 5 и Euro 6 и улучшает процессы ремонта.

Тенденция рынка

Инновации в моделировании звука, улучшая опыт вождения EV

Рынок все чаще использует передовые технологии, которые улучшают опыт вождения вэлектромобили(EVS). Выдающейся разработкой является реализация систем моделирования выхлопных звуков, предназначенных для воспроизведения традиционной акустики двигателя и обеспечения слуховой обратной связи для драйверов и пассажиров.

Это касается молчаливой природы электромобилей, повышая активное участие и удовлетворение водителя. По мере расширения сектора электрической мобильности производители определяют приоритеты интеграции этих звуковых решений для удовлетворения развивающихся ожиданий потребителей и создания отличительного опыта транспортных средств.

В августе 2024 года Dodge представила систему выхлопных выхлопных газов фратзонической камеры для своего электрического зарядного устройства Daytona, которая имитирует традиционный выпускной звук с использованием преобразователей, пассивных радиаторов и выделенного усилителя для улучшения обратной связи.

Снимок отчета о рынке выхлопных систем автомобильной выхлопной системы

Пассажирские автомобили, коммерческие транспортные средства

По региону

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка: Турция, США, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки

Сегментация рынка

По компоненту (выпускной коллектор, глушитель, каталитический преобразователь, кислородный датчик и выхлопные трубы): сегмент выхлопных коллекторов заработал 08 миллиардов долларов США в 2024 году из -за его критической роли в эффективном сборе выхлопных газов и выдержания высокого теплового напряжения во внутренних двигателях сгорания.

По топливу (бензин, дизель и СНГ/КПГ): сегмент бензина удерживал 42,17% рынка в 2024 году из-за высокого глобального производства и продаж транспортных средств с бензином, особенно в разработке и разработке регионов.

Автомобиль (пассажирские автомобили, коммерческие транспортные средства): к 2032 году сегмент легковых автомобилей достигнет 35,56 млрд долларов США из-за роста личного владения транспортным средством, тенденций городской мобильности и непрерывного развертывания технологий, соответствующих выбросам.

Рынок автомобильной выхлопной системыРегиональный анализ

Основываясь на регионе, рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Южной Америке.

В 2024 году в Азиатско -Тихоокеанском регионе приходилось 33,82% доли на рынке автомобильной выхлопной системы с оценкой 13,35 млрд долларов США. Это доминирование в первую очередь обусловлено высокой концентрацией автомобильных производственных центров в таких странах, как Китай, Индия, Япония и Южная Корея.

Регион получает выгоду от экономически эффективного труда, надежных цепочек поставок и наличия крупномасштабных производственных объектов глобальных и отечественных автопроизводителей, что повышает спрос на выхлопные системы OEM. Благоприятная производственная экосистема региона и растущий внутренний спрос способствует росту рынка.

Ожидается, что индустрия автомобильной выхлопной системы в Европе зарегистрирует самый быстрый рост на рынке, и прогнозируемый CAGR на 6,48% за прогнозируемый период. Рост в Европе развивается благодаря растущему проникновению брендов премиум-класса и роскоши, особенно из Германии, Италии и Великобритании, которые интегрируют продвинутые и ориентированные на производительность выхлопных систем.

Кроме того, растущее внедрение гибридных и легких гибридных транспортных средств по всей Западной Европе ускоряет разработку и развертывание инновационных технологий выхлопных газов. Присутствие ведущих автомобильных центров и поставщиков в таких странах, как Германия и Франция, также способствует технологическим достижениям и быстрому интеграции продуктов.

В марте 2025 года Hindustan Petroleum Corporation Ltd. (HPCL) и Tata Motors выпустили подлинную дизельную выхлопную жидкость (DEF). Продукт доступен в сети HPCL из 23 000 топливных станций по всей Индии, направленной на повышение эффективности коммерческих транспортных средств и поддержки соблюдения выбросов.

Нормативные рамки

В ЕвропеЕвропейский союз управляет автомобильной выхлопной системой, когда Европейская комиссия отвечает за установление и соблюдение правил. Кроме того, Комиссия Организации Организации Объединенных Наций по Европе (UNECE) устанавливает стандарты проектирования транспортных средств, в том числе требования выхлопных систем, посредством правил, принятых и внедренных государствами -членами ЕС.

Конкурентная ландшафт

Рынок автомобильной выхлопной системы характеризуется многочисленными игроками, активно сосредотачивающимися на инновациях, стратегических партнерских отношениях и инициативах по расширению для укрепления их присутствия на рынке. Компании все чаще инвестируют в исследования и разработки, чтобы ввести передовые технологии выхлопных газов, которые повышают производительность, сокращают выбросы и поддерживают гибридные и альтернативные транспортные средства.

Ключевые игроки также стремятся сотрудничать с автомобильными OEM-производителями для обеспечения долгосрочных контрактов на поставку и обеспечения интеграции своих систем в будущие транспортные платформы.

Слияния, поглощения и совместные предприятия используются для доступа к новым рынкам и производственным возможностям. Кроме того, производители расширяют свои производственные мощности в развивающихся странах, чтобы оптимизировать затраты и эффективно удовлетворить растущий региональный спрос.

В мае 2025 года Tata Autocomp Systems Ltd. и Katcon Global создали совместное предприятие в Мексике для производства передовых композитных материалов для североамериканского автомобильного рынка. Партнерство использует технологию Tata Autocomp и экспертизу Katcon для производства легких компонентов для транспортных средств, поддержки топливной эффективности и снижения выбросов.

Список ключевых компаний на рынке автомобильной выхлопной системы:

В октябре 2024 года, Flowmaster, часть Holley Performance Brands, запустила серию Signature Flowmaster, премиальную выхлопную линию для современных грузовиков. Система предлагает повышенную мощность, улучшенный звук и простую установку на дому, нацеленную на растущий спрос на высокоэффективные модернизации выхлопных газов.

Игроки рынка

Часто задаваемые вопросы

Каков ожидаемый CAGR для рынка автомобильной выхлопной системы в течение прогнозируемого периода?

Насколько велика была индустрия в 2024 году?

Каковы основные факторы, способствующие рынку?

Кто является ключевыми игроками на рынке?

Какой регион должен быть самым быстрорастущим на рынке в течение прогнозируемого периода?

Предполагается, что какой сегмент будет иметь самую большую долю рынка в 2032 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.