Размер рынка топливных элементов самолетов, доля, анализ роста и промышленности, тип топливных элементов (водородные топливные элементы, углеводородные топливные элементы, другие), по мощности (менее 100 кВт, 100 кВт до 500 кВт, выше 500 кВт), тип платформы, применение и региональный анализ, анализ, 2025-2032

Страницы: 200 | Базовый год: 2024 | Релиз: September 2025 | Автор: Versha V. | Последнее обновление : September 2025

Самолетные топливные элементы генерируют электрическую мощность с помощью электрохимических реакций, предлагая чистую и эффективную альтернативу обычным двигателям сгорания. Преобразуя водород или углеводородное топливо в электричество, они поддерживают двигатель и требования к борту мощности. Эти системы развернуты на военных, коммерческих, общинах, беспилотных летательных аппаратах и передовых платформах воздушной мобильности.

Самолетные топливные элементы обеспечивают применение в двигательных системах, вспомогательных энергетических единицах, а также в системах электрического или экологического контроля, повышая эксплуатационную эффективность и снижение выбросов в авиационных операциях.

Рынок авиационных топливных элементовОбзор

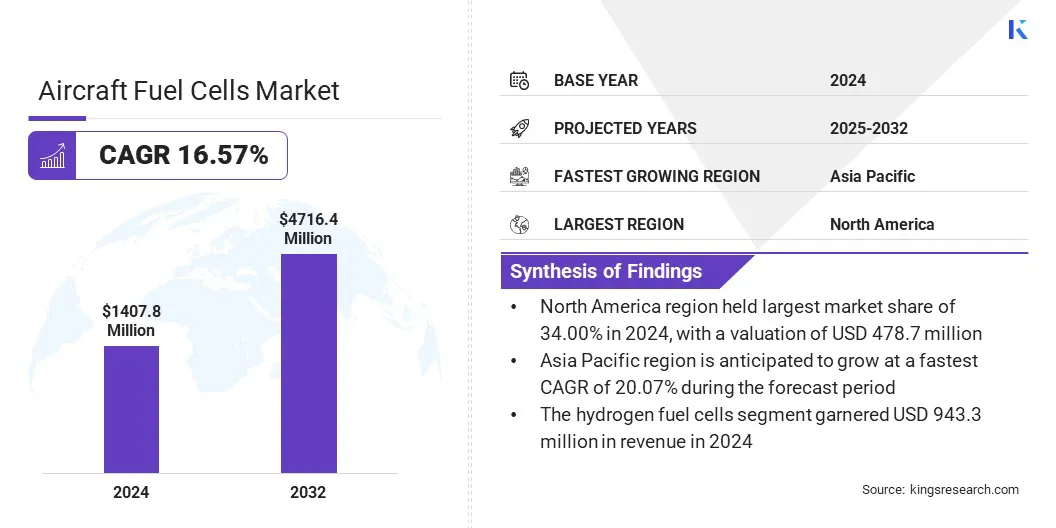

В 2024 году размер рынка мирового авиационных топливных элементов оценивался в 1 407,8 млн. Долларов США и, по прогнозам, и, по прогнозам, будет расти с 1 612,2 млн. Долларов США в 2025 году до 4 716,4 млн. Долл. США к 2032 году, показав кагр в размере 16,57% в течение прогнозируемого периода. Этот рост объясняется растущим спросом на технологию водородных топливных элементов, которая предлагает более чистые и более эффективные двигательные системы для авиации.

Кроме того, существует четкий сдвиг в сторону электрической авиации с топливными элементами, причем компании интегрируют системы топливных элементов в гибридный и полностью электрический самолет. Эта комбинация передовой водородной технологии и электрической движения позволяет внедрить авиационные топливные элементы по региональным рейсам, городской мобильности и беспилотных летательных аппаратов.

Ключевые основные моменты

Размер индустрии авиационных топливных элементов был зарегистрирован в 2024 году на уровне 1407,8 млн. Долл. США.

Предполагается, что рынок вырастет в среднем на 16,57% с 2025 по 2032 год.

В 2024 году Северная Америка владела 34,00% в 2024 году, стоимостью 478,7 млн. Долл. США.

Сегмент водородных топливных элементов получил доход 943,3 млн. Долл. США в 2024 году.

Сегмент от 100 кВт до 500 кВт должен достичь 2 044,5 млн. Долл. США к 2032 году.

Прогнозируется, что сегмент Advanced Air Mobility (AAM) достигнет 1220,9 млн. Долл. США к 2032 году.

Ожидается, что сегмент движений в 2,505,0 млн. Долл. США к 2032 году достигнет 2 505,0 млн. Долл. США.

Ожидается, что в Азиатско -Тихоокеанском регионе вырастет на 20,07% в течение прогнозируемого периода.

Основными компаниями, работающими на рынке авиационных топливных элементов, являются Zeroavia, Inc., Intelligent Energy Limited, Ballard Power Systems, Advent Technologies, Plug Power Inc., FFC, Inc., United Fuel Compatore, H2FLY GmbH, MTU Aero Engines AG, Honeywell International Inc. и Safran.

Рост рынка способствует значительному снижению веса, объема и стоимости аэрокосмических систем топливных элементов, которые делают интеграцию в самолеты более выполнимыми и эффективными. Улучшенная надежность этих передовых систем обеспечивает постоянную производительность в приложениях движения и вспомогательной энергопотребления, повышая доверие оператора.

Более легкие и более компактные топливные элементы позволяют обеспечить оптимизированную конструкцию самолетов и повысить энергоэффективность. Эти технологические улучшения способствуют более широкому внедрению в коммерческой авиации, беспилотных воздушных транспортных средствах иГородская воздушная мобильностьплатформы.

В марте 2025 года Zeroavia объявила о успешной демонстрации своей высококлассной системы Superstack Flex, достигнутой более 1,0 кВт/кг, конкретной чистой мощности в конфигурации 150 кВт для крупного клиента. Система использует инновационные методы производства аддитивного производства, чтобы уменьшить детали с более чем 200 до менее 100, достигая приблизительно на 50% снижения веса и объема, повышая надежность и снижение затрат.

Рыночный драйвер

Растущий спрос на технологию водородных топливных элементов

Рынок самолетов самолетов свидетельствует о значительном росте, в первую очередь из -за растущего внедрения технологии водородных топливных элементов. Авиакомпании и производители самолетов сосредотачиваются на водородных топливных элементах как чистой и эффективной альтернативе обычным двигательным системам, что помогает сократить выбросы парниковых газов и эксплуатационные расходы.

Водородные топливные элементы обеспечивают высокую плотность энергии и более длительную выносливость, что делает их подходящими как для региональных, так и для субрегиональных полетов. Этот растущий интерес к устойчивым авиационным решениям приводит к увеличению инвестиций в исследования, разработку и развертывание систем топливных элементов на основе водорода по всей отрасли.

В июне 2025 года Airbus и MTU Aero Engines подписали меморандум о взаимопонимании для продвижения движения водородных топливных элементов для авиации. Партнерство фокусируется на разработке полностью электрических, водородных самолетов посредством совместных исследований, выравнивания дорожных карт НИОКР и созревания критических технологий топливных элементов.

Рыночный вызов

Ограниченная инфраструктура заправки и хранения водорода

Ключевой проблемой, препятствующей прогрессу рынка авиационных топливных элементов, является ограниченная инфраструктура заправки и хранения водорода в аэропортах. Это ограничивает эксплуатационное использование самолетов с топливными элементами и увеличивает логистические сложности для авиакомпаний и операторов. Это ограничение замедляет усыновление, несмотря на растущий интерес к устойчивым авиационным технологиям.

Чтобы преодолеть эту проблему, компании инвестируют в разработку производства, хранения и заправки водорода, одновременно сотрудничая с властями аэропортов и поставщиками энергии для расширения инфраструктуры и поддержки крупномасштабной интеграции систем топливных элементов.

Тенденция рынка

Повышение сдвига в сторону электрической авиации с поддержкой топливных элементов

Рынок авиационных топливных элементов испытывает значительную тенденцию к электрической авиации с поддержкой топливных элементов. Ведущие компании сосредотачиваются на интеграции систем водорода и углеводородных топливных элементов с электрическими движительными технологиями для разработки гибридных и полностью электрических самолетов. Этот переход поддерживает сокращение выбросов углерода и повышает энергоэффективность, помогая авиационному сектору соответствовать экологическим нормам.

Электрическое движение на основе топливных элементов все чаще применяется в региональных самолетах, городской мобильности и беспилотных летательных аппаратах, стимулируя технологические инновации и создавая значительные возможности для масштабируемых и устойчивых авиационных решений.

В мае 2025 года исследователи из MIT объявили о разработке топливного элемента натрия-воздуха, способного доставлять более чем в три раза больше энергии на единицу веса по сравнению с обычными литий-ионными батареями. Технология использует жидкий натриевый металл в качестве топлива и воздуха в качестве окислителя, с твердым керамическим электролитом, облегчающим электрохимическую реакцию.

Снимок отчета о рынке самолетных топливных элементов

Сегментация

Подробности

По типу топливных элементов

Водородные топливные элементы (протонные мембранные топливные элементы (PEMFC), твердые оксидные топливные элементы (SOFC), другие), углеводородные топливные элементы, другие

По выходу мощности

Менее 100 кВт, 100 кВт до 500 кВт, выше 500 кВт

По типу платформы

Военная авиация, коммерческая авиация, авиация общего пользования, беспилотные летательные аппараты (БПЛА), Advanced Air Mobility (AAM)

По приложению

Шизовые системы, вспомогательные мощные единицы (APU), бортовые системы управления электрическим и экологическим управлением

По региону

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка: Турция, США, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки

Сегментация рынка

Типом топливных элементов (водородные топливные элементы, углеводородные топливные элементы и другие):водородные топливные элементыСегмент заработал 943,3 млн. Долл. США в 2024 году из -за растущего спроса на чистые и эффективные энергетические решения в авиации.

По мощности (менее 100 кВт, 100 кВт до 500 кВт и выше 500 кВт): в 2024 году сегмент менее 100 кВт составил 46,00%, что связано с его пригодностью для малых самолетов и БПЛ.

По типам платформы (военная авиация, коммерческая авиация, авиация общего пользования, передовая воздушная мобильность (AAM) и беспилотные летательные аппараты (БПЛА)): сегмент Advanced Air Mobility (AAM), по прогнозам, к 2032 году достигнет 1220,9 млн. Долл.

По применению (двигательные системы, вспомогательные энергетические единицы (APUS) и встроенные системы управления электрическим и окружающей средой): к 2032 году сегмент движущих систем достигнет 2505,0 млн. Долл.

Рынок авиационных топливных элементовРегиональный анализ

Основываясь на регионе, рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Южной Америке.

В 2024 году доля рынка самолетных топливных элементов Северной Америки составила 34,00%, стоимостью 478,7 млн. Долл. США. Это доминирование объясняется существенными инвестициями в исследования и разработки, которые ускорили достижения в технологиях водорода и гибридных топливных элементов.

Региональный рынок еще больше выигрывает от передовой авиационной инфраструктуры и сильного сотрудничества между производителями и поставщиками технологий, что позволяет эффективной интеграции систем топливных элементов в силовые и вспомогательные энергетические единицы. Эти факторы укрепляют позицию Северной Америки как ведущего рынка для самолетных топливных элементов.

Азиатско-тихоокеанская индустрия авиационных элементов готовится расти в значительном среднем на 20,07% в течение прогнозируемого периода. Этот рост в первую очередь способствует стратегическому партнерству между игроками отрасли, которые позволяют обмен знаниями, совместным развитием передовых систем топливных элементов и оптимизированной коммерциализацией.

Эти сотрудничества подтверждают быстрое внедрение технологий топливных элементов в коммерческой авиации, беспилотных летательных аппаратах и растворах городской воздушной мобильности, позиционируя Азиатско-Тихоокеанский регион как самый быстрорастущий рынок для воздушных топливных элементов.

В марте 2025 года Stralis заключил контракт с крупным партнером по японской авиастроительной промышленности, чтобы обеспечить экспертизу в высокотемпературных топливных элементах протонной обменной мембраны (HTPEM) и водород-электрических двигателях. Это партнерство согласуется с приверженностью Японии к устойчивой авиации и более широкой стратегией водородной энергии, используя лидерство страны в области водородных инноваций в транспортном и промышленном секторах.

Нормативные рамки

В СШАФедеральное управление авиации (FAA) регулирует компоненты самолетов, включая электрические и двигательные системы, посредством стандартов сертификации, посвященных безопасности, производительности и передовым технологиям, таким как топливные элементы.

В Европе, Агентство авиационной безопасности Европейского союза (EASA) устанавливает требования к сертификации для авиационных электроэнергии и вспомогательных систем, обеспечивая соответствие стандартам безопасности между государствами -членами.

В ЯпонииБюро гражданской авиации (CAB) в соответствии с MLIT контролирует компоненты самолетов и сертификаты энергосистемы, соответствующие международным стандартам безопасности и эффективности.

Конкурентная ландшафт

Ключевые игроки, работающие в индустрии авиационных топливных элементов, инвестируют в исследования и разработки для повышения эффективности и долговечности топливных элементов для авиационных применений. Компании разрабатывают и масштабируют системы водорода и углеводородных топливных элементов для поддержки субрегиональных и региональных рейсов.

Стратегическое сотрудничество с производителями самолетов и поставщиками технологий применяется для интеграции топливных элементов в двигательные и вспомогательные энергосистемы. Компании также расширяют производственные возможности и оптимизируют цепочки поставок для удовлетворения возникающих требований при сохранении конкурентных цен и надежной доставки.

В июле 2024 года интеллектуальная энергетика (IE) запустила свое семейство продуктов водородных топливных элементов IE, предназначенное для субрегиональных и региональных самолетов. Система топливных элементов F300 IE-Flight использует запатентованную высокотемпературную архитектуру операции, позволяющая более мелким теплообменникам, снижение веса и сопротивления, а также улучшенную плотность мощности.

Ключевые компании на рынке авиационных топливных элементов:

В мае 2025 года, Zeroavia объявила, что RVL Aviation будет управлять самолетом Cessna Grand Caravan, модифицированным водородным электроприводом Zarovia ZA600, отмечая вероятные в мире коммерческие грузовые рейсы с нулевым выбросом в Великобритании. Соглашение охватывает внутренние операции Великобритании после завершения сертификации двигателя, интеграции планера и обучения экипажа.

Часто задаваемые вопросы

Каков ожидаемый CAGR для рынка авиационных топливных элементов в течение прогнозируемого периода?

Насколько велика была индустрия в 2024 году?

Каковы основные факторы, способствующие рынку?

Кто является ключевыми игроками на рынке?

Какой регион должен быть самым быстрорастущим на рынке в течение прогнозируемого периода?

Предполагается, что какой сегмент будет иметь самую большую долю рынка в 2032 году?

Автор

Верша является воплощением энергии, с более чем двух десятилетий опыта управления сквозными консалтинговыми заданиями в области продуктов питания и напитков, потребительских товаров, ИКТ-ИКТ и аэрокосмических областей. Верша приносит на стол не только свой опыт, но и свою страсть к распутыванию тонкостей рынка. С острым мышлением и любопытным умом она опытно перемещается через данные, чтобы раскрыть ценную информацию. Верша - не просто эксперт по данным, но и квалифицированный лидер. Используя свою аналитическую хватку, она направляет исследовательские усилия с точностью и ясностью, превращая проблемы в возможности. Независимо от того, анализирует ли она тенденции, наставнирует свою команду или привлекая клиентов с ее остроумием, Верша использует свой обширный опыт отрасли для обеспечения результатов.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.

Рынок авиационных топливных элементов

Рынок авиационных топливных элементов