Размер рынка аэрокосмических материалов, доля, анализ роста и промышленности, по типу (структурные (сплавы, пластики и композиты) и неструктурные (общие и коммерческие, военные и оборонительные и космические транспортные средства)), самолетами (общие и коммерческие, военные и оборонные и космические транспортные средства), а также региональный анализ, 2024-2031

Страницы: 120 | Базовый год: 2023 | Релиз: июнь 2024 г. | Автор: Versha V. | Последнее обновление: февраль 2026 г.

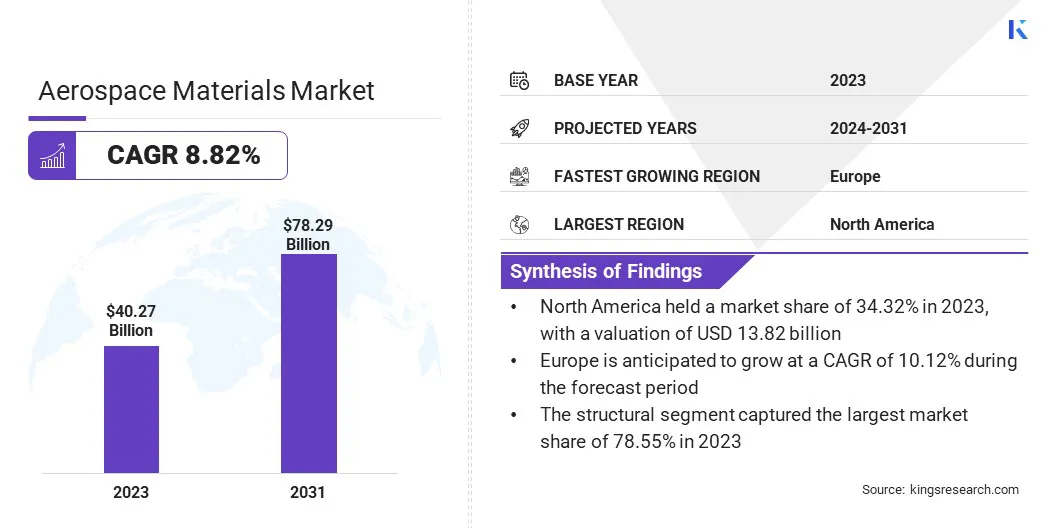

Глобальный рынок аэрокосмических материалов оценивался в 40,27 млрд долларов США в 2023 году и, по прогнозам, к 2031 году будет расти с 43,33 млрд. Долл. США до 78,29 млрд. Долл. США, демонстрируя CAGR 8,82% с 2024 по 2031 год. В сфере работы, в отчете, предлагаемых компаниями Hexcel Corporation, Thysssss, Incru. Dupont, Huntsman International LLC, Toray Advanced Composites, Alcoa Corporation, Novelis, SGL Carbon, ATI, Syensqo и другие.

Растущее внедрение технологий 3D -печати и растущий спрос на легкие материалы способствуют расширению рынка. Растущее производство коммерческих и военных самолетов является ключевым фактором на рынке аэрокосмических материалов, поддерживаемых растущим глобальным спросом на поездки и развивающимися потребностями в обороне. Поскольку авиаперелеты становятся более доступными и доступными, количество пассажиров растет, что требует расширения флотов авиакомпаний. Коммерческие авиакомпании вкладывают значительные средства в новые, более экономичные самолеты, чтобы удовлетворить этот растущий спрос и снизить эксплуатационные расходы.

Одновременно геополитическая напряженность и модернизация сил обороны побуждают правительства поддержать свои военные возможности с помощью передовых самолетов, включая истребители, самолеты наблюдения и беспилотники. Этот всплеск производства самолетов напрямую влияет на спрос на аэрокосмические материалы, такие как легкие композиты, усовершенствованные сплавы и высокопроизводительные полимеры, которые необходимы для производства компонентов самолетов, которые соответствуют строгим стандартам безопасности и производительности. Подавление аэрокосмической промышленности к устойчивости и эффективности, тем самым усиливает этот спрос, поскольку более новые материалы разработаны для повышения эффективности топлива, снижения выбросов и повышения общей производительности самолетов.

Аэрокосмические материалы относятся к специализированным материалам, используемым при строительстве самолетов, космических кораблей, связанных систем и компонентов, предназначенных для противодействия уникальным требованиям полетов и космической среды. Эти материалы должны обладать свойствами, такими как высокие соотношения прочности к весу, устойчивость к экстремальным температурам и долговечность в отношении различных факторов стресса, возникающих во время операции.

Общие типы аэрокосмических материалов включают в себя композиты, которые являются легкими и прочными, широко используемыми в фюзеляже и структурах крыла; Титановые сплавы, известные своей высокой прочностью и сопротивлением коррозии, используются в компонентах двигателя и планерах; и алюминиевые сплавы, предпочтительные за их легкую и экономическую эффективность, используемые в различных структурных частях самолета. Усовершенствованные полимеры и керамика также используются в компонентах, которые требуют высокого термического сопротивления и минимального веса. Эти материалы имеют решающее значение для обеспечения безопасности, эффективности и долговечности как коммерческих, так и военных самолетов, поскольку они напрямую влияют на топливную эффективность, производительность и требования к техническому обслуживанию.

Обзор аналитика

Рынок аэрокосмических материалов свидетельствует о значительном росте, обусловленном стратегическими инициативами и инновациями от ключевых игроков отрасли. Компании сосредотачиваются на разработке передовых материалов, которые предлагают превосходную производительность, такие как высокопрочные композиты и легкие сплавы, для удовлетворения развивающихся требований аэрокосмического сектора. Эти стратегии имеют решающее значение для повышения эффективности топлива, сокращения выбросов и повышения общей эффективности самолетов, что соответствует стремлению отрасли к устойчивости.

Кроме того, ведущие компании вкладывают значительные средства в исследования и разработки в новую материальную технологию, которые выдерживают экстремальные условия и продлевают срок службы аэрокосмических компонентов. Сотрудничество и партнерские отношения между производителями материалов и аэрокосмическими фирмами также становятся все более распространенными, способствуя совместному развитию инновационных решений и ускоряет расширение рынка.

Например, в феврале 2024 года Honeywell объявил об инвестициях в 84 миллиона долларов США для расширения своего производственного предприятия Olathe в Канзасе. Это расширение поддерживает будущее авиации, укрепляя внутреннюю цепочку поставок для авионики следующего поколения, защитного покрытия и сборок печатной платы.

Более того, нынешняя траектория роста поддерживается растущим производством как коммерческих, так и военных самолетов, обусловленных увеличением глобальных программ модернизации поездок и обороны.

Факторы роста рынка аэрокосмических материалов

Растущее внедрение технологий 3D -печати значительно трансформирует рынок аэрокосмических материалов, служит мощным фактором для инноваций и эффективности. 3D -печать, также известная как аддитивное производство, обеспечивает точное изготовление сложных аэрокосмических компонентов с пониженным потери материала и более коротким временем производства по сравнению с традиционными методами производства. Эта технология обеспечивает создание легких, но сильных деталей, которые важны для повышения эффективности использования топлива и эффективности как в коммерческих, так и в военных самолетах.

Кроме того, 3D -печать облегчает быстрое прототипирование, позволяя инженерам аэрокосмической промышленности быстро итерации и тестирования новых конструкций, ускоряя процесс разработки. Возможности настройки 3D -печати также поддерживают производство индивидуальных деталей, адаптированных к конкретным требованиям, что особенно ценно в секторе технического обслуживания, ремонта и ремонта (MRO).

Кроме того, по мере того, как технология продолжает продвигаться, диапазон материалов, совместимые с 3D -печати, включая расширенные полимеры, металлы и композиты, расширяется, создавая новые возможности для инновационных аэрокосмических приложений. Растущее внедрение 3D-печати в аэрокосмической промышленности подчеркивает свой потенциал для повышения эффективности производства, снижения затрат и стимулирования разработки компонентов самолета следующего поколения.

Высокая стоимость, связанная с передовыми аэрокосмическими материалами, представляет собой значительную сдержанность на рынке, что влияет на широкое распространение этих материалов. Расширенные материалы, такие как композиты из углеродного волокна, титановые сплавы и высокопроизводительные полимеры, являются неотъемлемой частью разработки современных самолетов из-за их превосходных соотношений прочности к весу, коррозионной стойкости и тепловой стабильности.

Тем не менее, производственные процессы для этих материалов часто являются сложными и интенсивными ресурсами, что приводит к повышенным производственным затратам. Например, изготовление композитов из углеродного волокна включает в себя множество этапов, включая производство волокна, пропитание смолы и отверждение, каждая из которых требует специализированного оборудования и квалифицированного труда. Эти высокие затраты являются непомерными для небольших производителей и поставщиков аэрокосмической промышленности, ограничивая их способность конкурировать с более крупными, более устоявшимися компаниями.

Кроме того, первоначальные инвестиции, необходимые для исследований и разработок, а также для создания производственных объектов для этих передовых материалов, добавляют финансовое бремя. Решение этой проблемы затрат имеет решающее значение для стимулирования более широкого роста рынка и обеспечения более широкого реализации преимуществ передовых материалов.

Тенденции рынка аэрокосмических материалов

Растущий спрос на легкие материалы является выдающейся тенденцией в аэрокосмической промышленности, обусловленная необходимостью повышения эффективности использования топлива и снижения эксплуатационных затрат. Легкие материалы, такие как композиты из углеродного волокна, алюминиевые сплавы и усовершенствованные полимеры, все чаще используются в строительстве самолетов для достижения значительного снижения веса без ущерба для прочности и долговечности. Эта тенденция особенно выражена при проектировании и производстве самолетов нового поколения, что приоритет эффективности и экологической устойчивости. Использование этих материалов позволяет самолетам переносить больше полезной нагрузки, расширять их диапазон и уменьшать расход топлива, что приводит к снижению выбросов парниковых газов.

Кроме того, стремление аэрокосмической промышленности к электрическому и гибридномуЭлектрический самолетусиливает спрос на легкие материалы, так как снижение веса самолета имеет решающее значение для максимизации производительности и диапазона этих новых технологий. Преимущества легких материалов выходят за рамки производительности и воздействия на окружающую среду, также способствуя более низким затратам на техническое обслуживание и улучшению производительности самолета жизненного цикла.

Анализ сегментации

Глобальный рынок сегментирован на основе типа, самолетов и географии.

По типу

Основываясь на типе, рынок сегментирован на структурные и неструктурные. Структурный сегмент захватил самую большую долю рынка аэрокосмических материалов 78,55% в 2023 году, что обусловлено критической важности структурных компонентов в проектировании и производстве самолетов. Структурный сегмент дополнительно классифицируется как сплавы, пластмассы и композиты.

Структурные материалы, такие как высокопрочные композиты, алюминиевые сплавы и титановые сплавы, имеют важное значение для основного строительства самолетов, включая фюзеляж, крылья и шасси.Эти компоненты должны выдерживать крайний стресс и условия окружающей среды, сохраняя при этом целостность и безопасность самолета. Растущее производство как коммерческих, так и военных самолетов значительно повышает спрос на эти материалы, поскольку производители стремятся повысить производительность, эффективность топлива и долговечность.

Кроме того, достижения в области материальных технологий, такие как разработка новых композитных материалов, которые предлагают превосходные соотношения прочности к весу, тем самым повышают доминирование структурного сегмента. Сдвиг аэрокосмической промышленности в сторону более легких и более экономичных конструкций самолетов также способствует росту этого сегмента, поскольку структурные компоненты являются ключевой областью, где реализуется экономия веса.

Самолетами

На основе самолетов рынок аэрокосмических материалов классифицируется на общие и коммерческие, военные и оборонительные и космические транспортные средства. Ожидается, что общий и коммерческий сегмент станет свидетелем самого высокого роста в среднем на 9,89% в течение прогнозируемого периода, отражая надежное расширение и модернизация сектора коммерческой авиации. Глобальный рост спроса на авиаперелеты, обусловленный экономическим ростом, растущие одноразовые доходы и расширение недорогих перевозчиков, побуждает авиакомпании инвестировать в новые самолеты для расширения своих флотов.

Достижения в области авиационных технологий приводят к разработке более экономичных и экологически чистых самолетов, которые стимулируют авиакомпании для обновления своих парков. Кроме того, растущий акцент на повышении опыта пассажиров и эффективности эксплуатации способствует принятиюпродвинутые материалыи технологии в коммерческих самолетах. Сектор общей авиации, который включает в себя частные и деловые самолеты, также испытывает рост из -за растущего спроса на личные и корпоративные авиаперелеты, особенно на развивающихся рынках.

Региональный анализ рынка аэрокосмических материалов

Основываясь на регионе, мировой рынок классифицируется в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, MEA и Latin America.

Доля рынка аэрокосмических материалов в Северной Америке составляла 34,32% и оценивалась в 13,82 млрд долларов США в 2023 году. На промышленных базах вызывает значительный спрос на высокопроизводительные материалы, необходимые для производства самолетов. Кроме того, сильное внимание в Северной Америке на технологических инновациях и исследованиях и разработках способствует продвижению и внедрению новых материалов, таких как композиты из углеродного волокна и титановые сплавы, которые имеют решающее значение для современного дизайна самолетов. Наличие ведущих аэрокосмических исследовательских институтов и устоявшейся цепочки поставок поддерживают рост рынка.

Например, в марте 2023 года НАСА присудило 50 миллионов долларов США до 14 организаций для продвижения процессов производства и композитных материалов для самолетов. Эти зеленые технологии направлены на сокращение выбросов углерода в авиации. Часть проекта HICAM, награды были сосредоточены на снижении затрат и повышении уровня производства композитной структуры в США.

Более того, значительные инвестиции в государственное и частное сектор в аэрокосмические проекты, особенно в области обороны и космоса, стимулируют постоянный спрос на передовые материалы. Акцент региона на устойчивость и развитие экономичных самолетов способствует принятию легких и долговечных материалов, укрепляя доминирующее положение Северной Америки на мировом рынке.

Рынок аэрокосмических материалов Европы готов испытать самый высокий рост на прогнозируемом CAGR на 10,12% по сравнению с 2024-2031. Регион свидетельствует о увеличении инвестиций в аэрокосмический сектор, обусловленные как государственными инициативами, так и частными предприятиями, направленными на развитие аэрокосмических технологий и производственных возможностей. Основное внимание Европы на инновациях укрепляет развитие и принятие передовых материалов, которые повышают производительность и устойчивость самолетов.

Кроме того, растущий спрос на новые коммерческие самолеты на поддержку расширяющегося рынка воздушных путешествий в Европе повышает потребность в передовых аэрокосмических материалах. Сильный акцент региона на экологические нормы и устойчивость способствует принятию легких, экономичных материалов, которые сокращают выбросы и эксплуатационные расходы.

Кроме того, европейское стратегическое сотрудничество и партнерские отношения в аэрокосмической промышленности в сочетании со значительными исследованиями и разработками ускоряют введение новых материалов и технологий. Эта динамичная среда позиционирует Европу для надежного роста на рынке аэрокосмических материалов, поскольку она продолжает продвигать свои возможности и удовлетворяет развивающиеся требования аэрокосмического сектора.

Конкурентная ландшафт

Отчет о рынке аэрокосмических материалов даст ценную информацию с акцентом на фрагментированный характер отрасли. Видимые игроки сосредотачиваются на нескольких ключевых бизнес -стратегиях, таких как партнерства, слияния и поглощения, инновации в продуктах и совместные предприятия для расширения своего портфеля продуктов и увеличения доли на рынке в разных регионах. Производители принимают ряд стратегических инициатив, в том числе инвестиции в деятельность в области НИОКР, создание новых производственных мощностей и оптимизацию цепочки поставок, для укрепления своего рыночного положения.

Список ключевых компаний на рынке аэрокосмических материалов

Март 2024 (запуск):Toray Advanced Composites расширил свой портфель продуктов с запуском Toray Cetex TC915 PA+. Идеально подходит для спортивных товаров, высокопроизводительных промышленных, автомобильных, энергетических, UAM и UAS приложений, TC915 PA+, оснащенных повышенными техническими спецификациями, включая повышенную прочность, более высокую жесткость, улучшенную стабильность температуры и снижение поглощения влаги, удовлетворение разнообразных отрасль.

Октябрь 2023 г. (Партнерство):Thyssenkrupp Aerospace расширила свое партнерство с цепочкой поставок Boeing через свою глобальную сеть, управляя специальными объектами по всей Северной Америке. Эти сайты предоставляют сырье и услуги с добавленной стоимостью Boeing и его субподрядчикам в Северной Америке, Европе и Азии, управляя алюминиевыми продуктами и экструзионными продуктами и поставкой титана.

Глобальный рынок аэрокосмических материалов сегментирован как:

По типу

Структурный

Сплавы

Пластмассы

Композиты

Неструктурный

Покрытия

Клей и герметики

Пена

Уплотнения

Самолетами

Общий и коммерческий

Военные и защита

Космические транспортные средства

По региону

Северная Америка

НАС.

Канада

Мексика

Европа

Франция

Великобритания

Испания

Германия

Италия

Россия

Остальная Европа

Азиатско -Тихоокеанский регион

Китай

Япония

Индия

Южная Корея

Остальная часть Азиатско -Тихоокеанского региона

Ближний Восток и Африка

GCC

Северная Африка

ЮАР

Остальная часть Ближнего Востока и Африки

Латинская Америка

Бразилия

Аргентина

Остальная Латинская Америка

Часто задаваемые вопросы

Что ожидается, что общее CAGR будет зарегистрирован для рынка аэрокосмических материалов в течение прогнозируемого периода?

Насколько велика индустрия аэрокосмических материалов в 2023 году?

Каковы основные движущие факторы для рынка?

Кто является главными игроками в индустрии аэрокосмических материалов?

Какой самый быстрорастущий регион на рынке аэрокосмических материалов в прогнозируемый период?

Какой сегмент будет удерживать максимальную долю на рынке аэрокосмических материалов в 2031 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.