Размер рынка аэрокосмической 3D-печати, доля, рост и анализ отрасли, по технологиям (моделирование плавлением, селективное лазерное спекание, стереолитография), по предложениям (принтеры, материалы, программное обеспечение), по платформам (коммерческие самолеты, военные самолеты), по применению, по конечному использованию и региональный анализ, 2025-2032

Страницы: 180 | Базовый год: 2024 | Релиз: июнь 2025 г. | Автор: Versha V. | Последнее обновление: март 2026 г.

На рынке используются технологии аддитивного производства для производства сложных и легких компонентов, используемых в авиационной, оборонной и космической отраслях. В объем работ входят 3D-принтеры, современные материалы, такие как металлические сплавы и высокоэффективные полимеры, а также вспомогательное программное обеспечение для проектирования и моделирования.

Рынок охватывает разработку и производство компонентов двигателей, элементов конструкции и внутренних узлов, которые обеспечивают повышенную эффективность, сокращение времени выполнения заказов и гибкость цепочки поставок. В отчете рассматриваются отраслевые тенденции, региональные события и нормативно-правовая база, влияющая на рост рынка в течение прогнозируемого периода.

Рынок аэрокосмической 3D-печатиОбзор

Объем мирового рынка аэрокосмической 3D-печати оценивался в 3,67 миллиарда долларов США в 2024 году и, по прогнозам, вырастет с 4,41 миллиарда долларов США в 2025 году до 19,26 миллиарда долларов США к 2032 году, демонстрируя значительный среднегодовой темп роста в 23,44% в течение прогнозируемого периода..Распространение 3D-печати металлом в аэрокосмической отрасли для производства прочных, легких и высокопроизводительных деталей для самолетов и космических миссий.

Крупнейшими компаниями, работающими в сфере аэрокосмической 3D-печати, являются Stratasys, Dassault Systèmes, GoEngineer, Proto Labs, UnionTech, Ricoh., INTAMSYS Technology Co. Ltd., Metamorph 3D Print Services. ,3DGence, IamRapid, AMFG, RX SOLUTIONS, Airframe Designs., Goodfish Group Ltd., CRP TECHNOLOGY S.r.l. и другие.

Растущий спрос на легкие компоненты для повышения топливной эффективности ускоряет внедрение аддитивного производства в аэрокосмическом секторе. 3D-печать позволяет производить сложные детали с оптимизированным весом, которые снижают расход топлива и улучшают общие характеристики самолета.

Этот сдвиг в сторону эффективности и снижения затрат стимулирует рост рынка коммерческих, оборонных и космических приложений.

Ключевые моменты:

В 2024 году объем рынка аэрокосмической 3D-печати составил 3,67 миллиарда долларов США.

Прогнозируется, что рынок будет расти в среднем на 23,44% в период с 2025 по 2032 год.

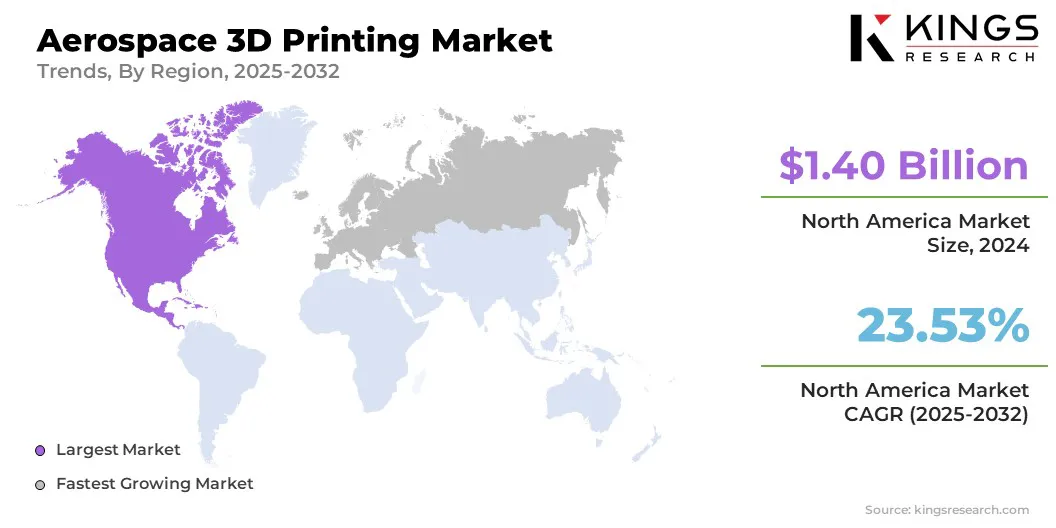

В 2024 году доля рынка Северной Америки составляла 38,10% при оценке в 1,40 миллиарда долларов США.

В 2024 году выручка сегмента селективного лазерного спекания (SLS) составила 0,98 млрд долларов США.

Ожидается, что к 2032 году сегмент принтеров достигнет 8,01 миллиарда долларов США.

Сегмент коммерческих самолетов обеспечил наибольшую долю выручки — 44,20% в 2024 году.

Сегмент компонентов двигателей ожидает устойчивый среднегодовой темп роста в 26,48% в течение прогнозируемого периода.

В 2024 году выручка сегмента OEM-производителей составила 2,62 миллиарда долларов США.

Ожидается, что в течение прогнозируемого периода среднегодовой темп роста в Европе составит 25,96%.

Драйвер рынка

Расширение применения 3D-печати металлом в производстве аэрокосмических компонентов

Расширение технологий 3D-печати металлом для изготовления прочных деталей аэрокосмической отрасли стимулирует рост рынка. Возможность производить высокопрочные и термостойкие компоненты с использованием современных металлических порошков обеспечивает более эффективное и надежное авиастроение.

Эта возможность поддерживает переход отрасли к прецизионным, оптимизированным по производительности деталям, способствуя внедрению 3D-печати в аэрокосмических приложениях.

В апреле 2025 года UltiMaker подчеркнул роль 3D-печати в аэрокосмической отрасли, стимулируя инновации в области проектирования, прототипирования и производства компонентов. Эта передовая технология аддитивного производства позволяет изготавливать легкие и сложные детали, которые традиционные методы производства не могут производить эффективно.

Рыночный вызов

Ценовые барьеры и проблемы регулирования

Рынок аэрокосмической 3D-печати сталкивается с проблемами, связанными с высокими капитальными затратами, связанными с современным печатным оборудованием и специализированными материалами. Этот финансовый барьер ограничивает внедрение, особенно среди мелких игроков.

Кроме того, строгие нормативные стандарты требуют строгих процессов сертификации компонентов, напечатанных на 3D-принтере, что увеличивает сроки и сложность разработки. Чтобы исправить это и получить большую долю рынка, производители инвестируют в экономически эффективные технологии печати и сотрудничают с органами по сертификации для оптимизации процедур утверждения.

Также предпринимаются усилия по разработке стандартизированных материалов и протоколов испытаний, чтобы облегчить более быструю интеграцию 3D-печатных деталей в аэрокосмические системы.

Рыночный тренд

Расширение аддитивного производства для производства компонентов космических миссий

Рынок характеризуется расширением применения аддитивного производства в космических проектах. Все большее внимание уделяется использованию 3D-печати для производства сложных и легких компонентов специально для космических миссий.

Эта тенденция демонстрирует растущую зависимость от инновационных технологий производства для повышения гибкости проектирования и сокращения сроков производства в аэрокосмическом секторе.

В сентябре 2024 года Европейское космическое агентство (ЕКА) и Airbus успешно напечатали свое первое металлическое изделие на Международной космической станции, что представляет собой значительный прорыв в обеспечении автономности экипажа для будущих длительных исследовательских миссий. Эта веха позволит астронавтам производить критически важные детали на месте с использованием технологии 3D-печати, особенно во время длительных космических путешествий.

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, Остальная Европа.

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальные страны Азиатско-Тихоокеанского региона.

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальной Ближний Восток и Африка.

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки.

Сегментация рынка:

По технологиям (моделирование плавлением (FDM), селективное лазерное спекание (SLS), стереолитография (SLA), прямое лазерное спекание металлов (DMLS) и электронно-лучевое плавление (EBM)): сегмент селективного лазерного спекания (SLS) заработал 0,98 миллиарда долларов США в 2024 году благодаря своей способности производить высокопрочные, легкие и сложные компоненты с превосходными механическими свойствами и сокращенными сроками выполнения заказов на уровне строгих требований к производительности и безопасности. аэрокосмической промышленности.

По предложению (принтеры, материалы, программное обеспечение и услуги). В 2024 году сегмент принтеров занимал 38,70% рынка, главным образом потому, что производители аэрокосмической отрасли отдают приоритет инвестициям в передовое оборудование для 3D-печати, которое обеспечивает быстрое прототипирование, настройку и собственное производство сложных деталей с высокой точностью и надежностью.

По платформам (коммерческие самолеты, военные самолеты, БПЛА (дроны) и космические аппараты). По прогнозам, к 2032 году сегмент коммерческих самолетов достигнет 8,27 млрд долларов США из-за высокого спроса на легкие, экономичные и экономичные компоненты, которые повышают производительность и сокращают сроки производства в коммерческой авиации.

По применению (компоненты двигателя, структурные компоненты, компоненты космического корабля, оснастка и прототипирование): сегмент компонентов двигателя заработал 1,23 миллиарда долларов США в 2024 году из-за острой потребности в легких, высокопроизводительных и сложных деталях, которые повышают эффективность и долговечность двигателя, одновременно сокращая время и затраты на производство.

По конечному использованию (OEM и MRO): сегмент OEM-производителей занимал 71,30% рынка в 2024 году благодаря их непосредственному участию в интеграции передовых технологий аддитивного производства для оптимизации эффективности производства, снижения затрат и ускорения инноваций в производстве компонентов.

Рынок аэрокосмической 3D-печатиРегиональный анализ

В зависимости от региона мировой рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Южную Америку.

Доля рынка аэрокосмической 3D-печати Северной Америки в 2024 году во всем мире составила 38,10% при оценке в 1,40 миллиарда долларов США. Регион доминирует на рынке главным образом благодаря раннему внедрению передовых технологий аддитивного производства как в оборонном, так и в коммерческом секторах.

Крупные инвестиции Северной Америки в исследования и разработки, а также тесное сотрудничество между государственными учреждениями и частными компаниями помогают стимулировать инновации и внедрение решений для 3D-печати. Эти элементы приводят к экономичному производству, улучшенной адаптируемости конструкции и сокращению производственных циклов, усиливая роль Северной Америки как рыночного рынка.

В октябре 2023 г.,тотАмериканская организация исследований в области прикладной науки и технологийсообщили, что 3D-печать быстро развивается в оборонном секторе США. Компания Boeing объявила о планах начать испытания полностью напечатанного на 3D-принтере прототипа несущей системы своего ударного вертолета AH-64 Apache.

Ожидается, что в Европе также будет отмечен значительный рост с устойчивым среднегодовым темпом роста в 25,96% в течение прогнозируемого периода. Этот рост обусловлен растущим спросом на нестандартные компоненты и производственными возможностями по требованию. Производители аэрокосмической отрасли региона используют аддитивное производство для оптимизации создания прототипов и сокращения времени выхода на рынок.

Кроме того, растущие инвестиции в передовые производственные технологии и квалифицированная рабочая сила способствуют быстрой интеграции 3D-печати в аэрокосмические приложения, позиционируя Европу как быстрорастущий регион на мировом рынке.

Нормативно-правовая база

В СШАФедеральное управление гражданской авиации (FAA) контролирует сертификацию компонентов самолетов, изготовленных с помощью аддитивного производства (AM). В соответствии с 14 CFR, части 21, 23, 25 и 33, все детали, напечатанные на 3D-принтере, предназначенные для гражданской авиации, должны соответствовать установленным требованиям летной годности и безопасности. ФАУ также выпускает рекомендательные циркуляры, такие как AC 33.15-3, которые предлагают технические рекомендации по применению процессов плавления в порошковом слое для компонентов двигателей.

В ЕвропеАгентство авиационной безопасности Европейского Союза (EASA) является центральным органом, регулирующим гражданскую авиацию. Он контролирует сертификацию аэрокосмических компонентов, изготовленных методом аддитивного производства (AM), обеспечивая соответствие требованиям летной годности, определенным Регламентом (ЕС) 2018/1139, и соответствующими сертификационными спецификациями, включая CS-25 и CS-E. EASA также выпускает нормативные руководства и проводит исследования для поддержки квалификации и одобрения технологий AM в аэрокосмических приложениях.

Конкурентная среда

Рынок аэрокосмической 3D-печати переживает динамичный рост, обусловленный постоянным выпуском новых продуктов и технологическим прогрессом в различных секторах. Компании внедряют инновационные системы 3D-печати и материалы, специально разработанные для аэрокосмической отрасли, повышая эффективность производства и производительность компонентов.

Эти разработки позволяют производить сложные и легкие детали, соответствующие строгим отраслевым стандартам. Конкурентная среда рынка характеризуется постоянными инновациями и стратегическими инициативами, направленными на использование новых возможностей в аэрокосмическом секторе.

В апреле 2025 года компания Stratasys Ltd. представила Neo00+, последнюю модель в линейке 3D-принтеров для стереолитографии (SLA). Neo800+ обеспечивает более высокую скорость печати, более высокий выход деталей и более низкие производственные затраты. Он также отвечает отраслевым потребностям в крупных, точных и неизменно высококачественных деталях для испытаний в аэродинамических трубах, прототипирования и оснастки.

Список ключевых компаний на рынке аэрокосмической 3D-печати:

В октябре 2024 г.Европейское космическое агентство (ЕКА) заключило контракт на разработку на сумму 415 000 долларов США с провайдером запуска Dawn Aerospace в рамках программы подготовки ракеты-носителя будущего (FLPP). Этот контракт поддерживает Dawn Aerospace в разработке аддитивных (3D-печатных) камер сгорания для высокопроизводительных ракетных двигателей с высоким давлением сгорания.

В марте 2024 г.Организация научных и промышленных исследований Содружества (CSIRO) сообщила, что принтер Nikon SLM-280 (селективное лазерное плавление) на ее предприятии Lab22 может одновременно производить несколько металлов за одну непрерывную печать. Эта технология особенно подходит для аэрокосмической и космической промышленности, где важны высокие эксплуатационные характеристики и легкие материалы, что дает инженерам большую свободу при проектировании консолидации деталей, снижения веса и стоимости, а также стратегической оптимизации веса.

Часто задаваемые вопросы

Каков ожидаемый среднегодовой темп роста рынка аэрокосмической 3D-печати в течение прогнозируемого периода?

Насколько велика была отрасль в 2024 году?

Каковы основные факторы, движущие рынок?

Кто является ключевыми игроками на рынке?

Какой регион на рынке будет наиболее быстрорастущим в прогнозируемый период?

Какой сегмент, как ожидается, будет занимать наибольшую долю рынка в 2032 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.