Аэрокосмический рынок 3D -печать размер, доля, анализ роста и отрасли, технологии (моделирование Fused Disposition, селективное лазерное спекание, стереолитография), предлагая (принтеры, материалы, программное обеспечение), по платформе (коммерческие самолеты, военные самолеты), с помощью конечного использования и регионального анализа, 2025-2032

Страницы: 180 | Базовый год: 2024 | Релиз: June 2025 | Автор: Versha V. | Последнее обновление: June 2025

Рынок включает в себя использование технологий аддитивного производства для производства сложных и легких компонентов, используемых в авиационных, оборонных и космических секторах. Область включает 3D-принтеры, передовые материалы, такие как металлические сплавы и высокопроизводительные полимеры, а также программное обеспечение для проектирования и моделирования.

Рынок охватывает разработку и производство компонентов двигателя, структурных элементов и внутренних сборок, которые обеспечивают повышенную эффективность, снижение срока заказа и гибкость цепочки поставок. В отчете рассматриваются тенденции отрасли, региональные разработки и нормативные рамки, влияющие на рост рынка в течение периода.

Аэрокосмическая 3D -печать рынкаОбзор

Глобальный рынок аэрокосмической 3D -печати оценивался в 3,67 млрд долларов США в 2024 году и, по прогнозам, расти с 4,41 млрд долларов США в 2025 году до 19,26 млрд долларов к 2032 году, демонстрируя значительный CAGR 23,44% в течение прогнозируемого периода.ПолемРасширение металлической 3D-печати в аэрокосмической промышленности для производства долговечных, легких, высокопроизводительных деталей для применений самолетов и космических миссий.

Основными компаниями, работающими в аэрокосмической 3D -типографии, являются Stratasys, Dassault Systèmes, Goengineer, Proto Labs, UnionTech, Ricoh., Intamsys Technology Co. Ltd., Metamorph 3D -печатные услуги. , 3dgence, Iamrapid, AMFG, RX Solutions, Designs., Goodfish Group Ltd., CRP Technology S.R.L. и другие.

Увеличение спроса на легкие компоненты на повышение эффективности использования топлива ускоряет внедрение аддитивного производства в аэрокосмическом секторе. 3D-печать обеспечивает производство сложных, оптимизированных весов деталей, которые снижают расход топлива и повышают общую производительность самолета.

Этот сдвиг в сторону эффективности и снижения затрат способствует росту рынка между коммерческими, оборонными и космическими приложениями.

Ключевые основные моменты:

Размер рынка Aerospace 3D -печать был зарегистрирован на уровне 3,67 млрд долларов США в 2024 году.

Предполагается, что рынок вырастет в среднем на 23,44% с 2025 по 2032 год.

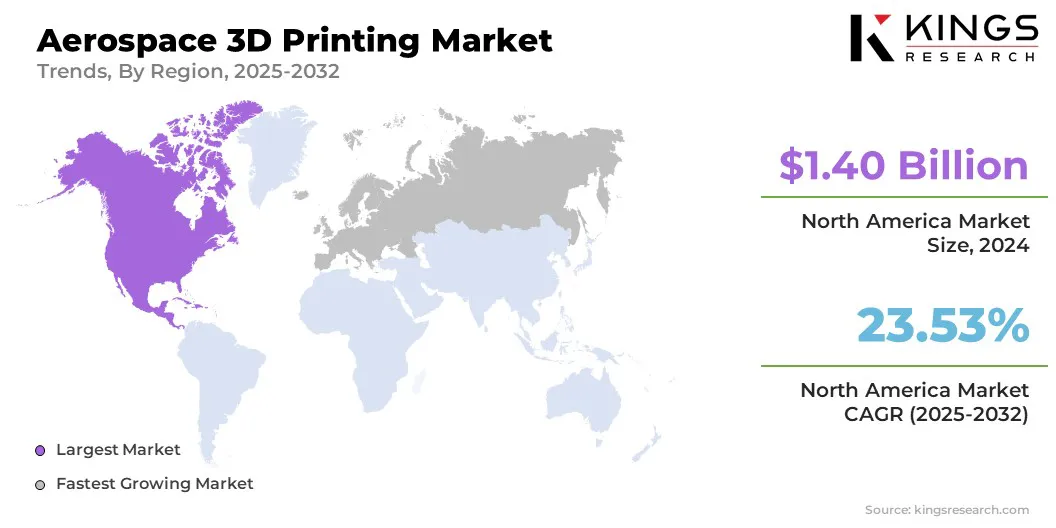

В 2024 году в Северной Америке доля рынка составила 38,10% с оценкой 1,40 миллиарда долларов США.

Сегтивный сегмент лазерного спекания (SLS) получил доход в размере 0,98 млрд долларов США в 2024 году.

Ожидается, что сегмент принтеров достигнет 8,01 миллиарда долларов США к 2032 году.

Коммерческий сегмент самолетов обеспечил самую большую долю дохода в 44,20% в 2024 году.

Сегмент компонентов двигателя готов к надежному CAGR 26,48% до прогнозируемого периода.

В 2024 году сегмент OEMS получил 2,62 миллиарда долларов США.

Ожидается, что Европа вырастет в среднем на 25,96% в течение прогнозируемого периода.

Рыночный драйвер

Расширение металлической 3D -печати в производстве аэрокосмических компонентов

Расширение металлических технологий 3D -печати для прочных аэрокосмических частей способствует росту рынка. Способность производить высокопрочные, термостойкие компоненты с использованием расширенных металлических порошков обеспечивает более эффективное и надежное производство самолетов.

Эта возможность поддерживает сдвиг отрасли в направлении, оптимизированных в промышленности, оптимизированных деталей, способствуя принятию 3D-печати в аэрокосмических приложениях.

В апреле 2025 года Ultimaker подчеркнул роль 3D -печати в аэрокосмической промышленности, внедряя инновации в дизайне, прототипировании и производстве компонентов. Эта передовая технология аддитивного производства позволяет изготовление легких и сложных деталей, которые обычные методы производства не могут производить эффективно.

Рыночный вызов

Барьерные барьеры и нормативные проблемы

Рынок аэрокосмической 3D -печати сталкивается с проблемами, связанными с высокими капитальными затратами, связанными с передовым печатным оборудованием и специализированными материалами. Этот финансовый барьер ограничивает принятие, особенно среди небольших игроков.

Кроме того, строгие нормативные стандарты требуют строгих процессов сертификации для 3D-печатных компонентов, что увеличивает сроки и сложность развития. Чтобы исправить это и получить больше доли рынка, производители инвестируют в экономически эффективные технологии печати и сотрудничают с органами по сертификации для оптимизации процедур утверждения.

Также предпринимаются усилия по разработке стандартизированных материалов и протоколов тестирования, чтобы облегчить интеграцию 3D-печатных деталей в аэрокосмические системы.

Тенденция рынка

Расширение аддитивного производства для компонентов производственной космической миссии

Рынок характеризуется расширением аддитивных производственных приложений в проектах, связанных с космосом. Растет сосредоточен на принятии 3D -печати для производства сложных, легких компонентов специально для космических миссий.

Эта тенденция демонстрирует повышенную зависимость от инновационных методов производства для повышения гибкости проектирования и сокращения сроков производства в аэрокосмическом секторе.

В сентябре 2024 года Европейское космическое агентство (ESA) и Airbus успешно напечатали свой первый металлический продукт на международной космической станции, представляя значительный прорыв в автономии экипажа для будущих долгосрочных исследований. Эта веха позволяет астронавтам производить критические детали на месте с использованием технологии 3D-печати, особенно во время расширенных космических путешествий.

Снимок отчета о рынке 3D -печати аэрокосмической 3D -печати

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка: Турция, США, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки

Сегментация рынка:

By Technology (Fused Deposition Modeling (FDM), Selective Laser Sintering (SLS), Stereolithography (SLA), Direct Metal Laser Sintering (DMLS), and Electron Beam Melting (EBM)): The selective laser sintering (SLS) segment earned USD 0.98 billion in 2024 due to its ability to produce high-strength, lightweight, and complex components with excellent mechanical properties and Снижение сроков выполнения в одном уровне с строгими требованиями к производительности и безопасности аэрокосмической промышленности.

Предлагая (принтеры, материалы, программное обеспечение и услуги): сегмент принтеров удерживал 38,70% рынка в 2024 году, главным образом потому, что производители аэрокосмической промышленности приоритет инвестициям в усовершенствованное оборудование 3D-печати, которое обеспечивает быстрое прототипирование, настройку и внутреннее производство сложных деталей с высокой точностью и религиозной.

По платформе (коммерческие самолеты, военные самолеты, беспилотники (беспилотники) и космический корабль): к 2032 году сегмент коммерческих самолетов достигнет 8,27 млрд долларов США из-за высокого спроса на легкую, экономичную и экономически эффективную компоненты, которые повышают производительность и снижают сроки производства в коммерческой авиации.

По приложениям (компоненты двигателя, структурные компоненты, компоненты космических кораблей, инструменты и прототипирование): сегмент компонентов двигателя заработал 1,23 миллиарда долларов США в 2024 году из-за критической потребности в легкой, высокопроизводительной и сложных частях, которые повышают эффективность двигателя и долговечность, одновременно снижая производство и затраты.

По конечным использованию (OEM-производителям и MRO): сегмент OEMS удержал 71,30% рынка в 2024 году из-за их прямого участия в интеграции расширенных технологий производства аддитивного производства для оптимизации эффективности производства, снижения затрат и ускорения инноваций в производстве компонентов.

Аэрокосмическая 3D -печать рынкаРегиональный анализ

Основываясь на регионе, мировой рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Южной Америке.

Доля рынка 3D -печати в Северной Америке в 2024 году составила 38,10% во всем мире с оценкой 1,40 миллиарда долларов США. Регион доминирует на рынке главным образом из -за раннего принятия передовых технологий производства аддитивного производства как в оборонном, так и в коммерческом секторах.

Надежные инвестиции в Северную Америку в исследования и разработки и сильное сотрудничество между правительственными учреждениями и частными компаниями помогают стимулировать инновации и внедрение решений 3D -печати. Эти элементы приводят к экономически эффективному производству, улучшению адаптивности дизайна и более коротким производственным циклам, усиливая роль Северной Америки как рынка.

В октябре 2023 годаВаПрикладные научные и технологические исследования Америкисообщил, что 3D -печать быстро продвигается в секторе обороны США. Boeing объявил о планах начать тестирование полностью 3D-печатного прототипа основной системы ротора для своего вертолета атаки AH-64 Apache.

Ожидается, что Европа также отметит значительный рост в надежном среднем на 25,96% в течение прогнозируемого периода. Этот рост обусловлен растущим спросом на пользовательские компоненты и производственные возможности по требованию. Производители аэрокосмической промышленности региона используют аддитивное производство для оптимизации прототипирования и сокращения времени на рынок.

Кроме того, растущие инвестиции в передовые технологии производства и квалифицированную рабочую силу поддерживают быструю интеграцию 3D -печати через аэрокосмические приложения, позиционируя Европу как быстро растущий регион на мировом рынке.

Нормативные рамки

В СШАФедеральное авиационное управление (FAA) контролирует сертификацию компонентов самолетов, изготовленных через аддитивное производство (AM). В соответствии с 14 частями CFR 21, 23, 25 и 33, все 3D-печать, предназначенные для гражданской авиации, должны соответствовать установленным требованиям к воздушности и безопасности. FAA также выпускает консультативные циркуляры, такие как AC 33.15-3, которые предлагают техническое руководство по применению процессов слияния порошкового слоя для компонентов двигателя.

В ЕвропеАгентство Европейского Союза авиационной безопасности (EASA) является центральной властью, регулирующей гражданскую авиацию. Он контролирует сертификацию аэрокосмических компонентов, изготовленных через аддитивное производство (AM), обеспечивая соответствие требованиям к воздушности, определенным в соответствии с Регламентом (ЕС) 2018/1139 и соответствующими спецификациями сертификации, включая CS-25 и CS-E. EASA также выдает нормативные руководства и проводит исследования для поддержки квалификации и одобрения технологий AM в аэрокосмических приложениях.

Конкурентная ландшафт

Рынок аэрокосмической 3D -печати имеет динамический рост, обусловленный непрерывными запусками продукта и технологическими достижениями в различных секторах. Компании вводят инновационные системы 3D -печати и материалы, разработанные для аэрокосмических применений, повышая эффективность производства и производительность компонентов.

Эти разработки позволяют производить сложные, легкие детали, которые соответствуют строгим отраслевым стандартам. Конкурентный ландшафт рынка характеризуется постоянными инновациями и стратегическими инициативами, направленными на получение новых возможностей в аэрокосмическом секторе.

В апреле 2025 года Stratasys Ltd. представила NEO00+, последнюю модель в своей линейке 3D -принтеров стереолитографии (SLA). NEO800+ обеспечивает более быстрые скорости печати, более высокую доходность и более низкие затраты на производство. Он также отвечает требованиям отрасли для крупных, точных и последовательно высококачественных деталей для тестирования, прототипирования и инструментов применения в аэродинамической трубе.

Список ключевых компаний на аэрокосмической 3D -печати:

В октябре 2024 годаЕвропейское космическое агентство (ESA) заключило контракт на разработку в размере 415 000 долларов США, чтобы запустить поставщика Dawn Aerospace в рамках будущей программы подготовительного запуска (FLPP). Этот контракт поддерживает Dawn Aerospace в разработке аддитивно изготовленных (3D-печатных) камер сжигания для высокопроизводительных ракетных двигателей с высоким давлением сжигания.

В марте 2024 года, Организация по научным и промышленным исследованиям Содружества (CSIRO) сообщила, что принтер ее LAB22 Nikon SLM-280 (селективное лазерное плавление) может одновременно производить несколько металлов в одном непрерывном печати. Эта технология особенно подходит для аэрокосмических и космических применений, где важны высокопроизводительные и легкие материалы, что позволяет инженерам большую свободу конструкции консолидировать детали, снижать вес и затраты и создавать стратегические оптимизации веса.

Часто задаваемые вопросы

Каков ожидаемый CAGR для рынка аэрокосмической 3D -печати в течение прогнозируемого периода?

Насколько велика была индустрия в 2024 году?

Каковы основные факторы, способствующие рынку?

Кто является ключевыми игроками на рынке?

Какой самый быстрорастущий регион на рынке в прогнозируемый период?

Предполагается, что какой сегмент будет иметь самую большую долю рынка в 2032 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.

Аэрокосмическая 3D -печать рынка

Аэрокосмическая 3D -печать рынка