Рынок охватывает процесс диагностики, управления и лечения ОМЛ в различных подтипах заболевания, включая острый миелобластический лейкоз, острый миеломоноцитарный лейкоз, острый промиелоцитарный лейкоз и острый моноцитарная лейкоза.

Этот рынок включает в себя ряд методов лечения, таких как химиотерапия, целевая терапия и подходы иммунотерапии, которые вводят через инъекционные и пероральные маршруты.

В отчете дается представление о фундаментальных драйверах, которые управляют ростом рынка, дополняются тщательной оценкой рыночных тенденций и регулирующих рамках, управляющих отраслевыми операциями.

Острый рынок лечения миелоидного лейкозаОбзор

В 2023 году глобальный рынок лечения острой миелоидной лечения лейкоза оценивался в 2361,0 млн. Долларов США и, по прогнозам, будет расти с 2568,3 млн. Долл. США в 2024 году до 5008,2 млн. Долл. США к 2031 году, показав кагр 10,01% в течение прогнозируемого периода.

Рынок обусловлен растущей распространенностью ОМЛ и достижениями в терапевтических подходах. Усилия по увеличению исследований и разработок (НИОКР) привели к внедрению новой целевой терапии и иммунотерапии, повышению эффективности лечения и выживаемости пациентов.

Основные компании, работающие в индустрии лечения острой миелоидной лейкемии, являются Amgen Inc., Novartis AG, Jazz Pharmaceuticals PLC, Ryvu Therapeutics, Abbvie Inc, Johnson & Johnson Services, Inc., F. Hoffmann-La Roche Ltd, Otsuka Pharmaceutic Inc., Agios Pharmaceuticals, Inc., Kura Oncology, Inc., Pfizer Inc., Daiichi Sankyo Company, Limited и Astellas Pharma Inc.

Расширение инфраструктуры здравоохранения, расширение доступа к онкологическому уходу и повышение осведомленности о ранней диагностике способствовало росту рынка. Сдвиг в сторону амбулаторных и домашних условий лечения в сочетании с текущими клиническими испытаниями, изучающими инновационные комбинации лекарств, также приводит к росту рынка.

Ключевые основные моменты:

Острый размер индустрии лечения миелоидного лейкоза оценивался в 2361,0 млн. Долл. США в 2023 году.

Предполагается, что рынок вырастет в среднем на 10,01% с 2024 по 2031 год.

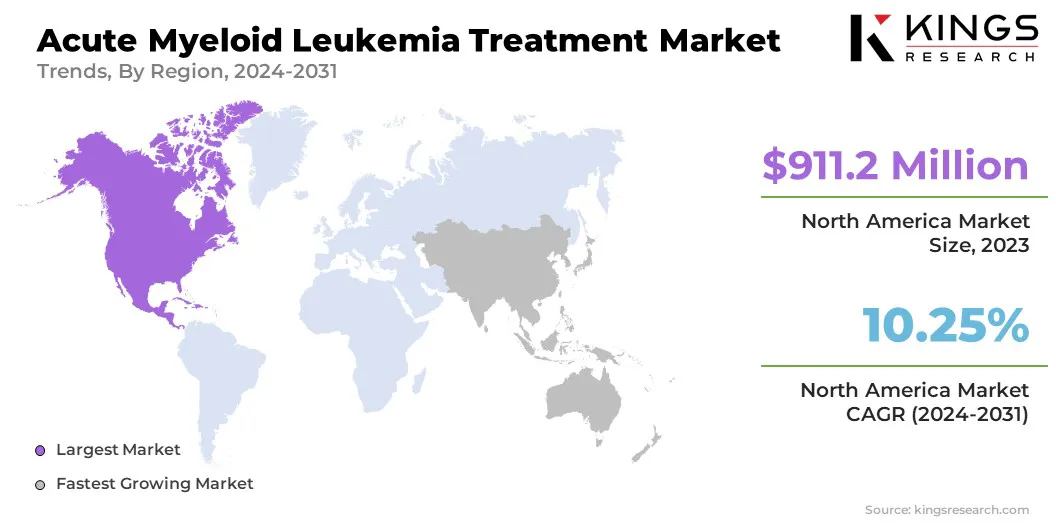

В 2023 году Северная Америка владела 38,59% с оценкой 911,2 млн. Долл. США.

Острый сегмент миелобластического лейкоза получил 1067,9 млн. Долл. США в 2023 году.

Ожидается, что сегмент целевой терапии достигнет 2314,3 млн. Долларов США к 2031 году.

Ожидается, что сегмент инъекции достигнет 3350,0 млн. Долл. США к 2031 году.

Ожидается, что сегмент больниц и специальных клиник достигнет 2652,4 млн. Долл. США к 2031 году.

Ожидается, что рынок в Азиатско -Тихоокеанском регионе вырастет в среднем на 10,99% в течение прогнозируемого периода.

Рыночный драйвер

«Растущая распространенность AML»

Острый рынок лечения миелоидной лейкоза в первую очередь обусловлен растущей распространенностью ОМЛ, особенно среди стареющего населения. Частота АМЛ продолжает расти из -за глобального роста пожилых демографических данных.

Кроме того, факторы образа жизни, воздействие на окружающую среду и генетические предрасположенности способствуют большему количеству случаев AML. Растущее бремя заболевания усилило спрос на раннюю диагностику и расширенные варианты лечения, что привело к увеличению инвестиций в исследования, разработку лекарств и улучшению инфраструктуры здравоохранения для борьбы с растущей популяцией пациентов.

В марте 2025 года, по данным Американского общества по борьбе с раком, примерно 22 010 человек в США, по прогнозам, будет диагностирована ОМЛ, усиливая растущую распространенность заболевания. AML составляет почти треть случаев лейкоза взрослых и 1% всех видов рака, что повышает спрос на инновационные и эффективные решения для лечения.

Рыночный вызов

"Высокие затраты на лечение"

Основной проблемой на рынке лечения острой миелоидной лейкоза является высокая стоимость передовой терапии, особенно целенаправленных методов лечения и иммунотерапии. Дорогой характер новых лекарств и длительных схем лечения создает финансовую нагрузку для пациентов, ограничивая доступ, особенно в регионах с низким доходом.

Потенциальное решение заключается в расширении страховых покрытий, государственном финансировании и программах помощи пациентам, которые могут помочь сократить расходы на вне кармана.

Тенденция рынка

«Растущее принятие точной медицины»

Рынок лечения острых миелоидных лейкозов все чаще формируется благодаря растущему внедрению точной медицины, которое революционизирует подходы к лечению. Достижения в области терапии, управляемой биомаркерами, позволяют развивать целевые методы лечения, которые касаются специфических генетических мутаций, повышения эффективности и снижения токсичности.

Интеграция геномного профилирования в диагностике AML является дальнейшим направлением персонализированных стратегий лечения, что позволяет получить более точный выбор лекарств и лучшие результаты пациента. Этот сдвиг в сторону точной медицины повышает показатели успеха в лечении и внедряет инновации в терапевтических средствах.

В октябре 2024 года Национальные институты здравоохранения (NIH) запустили точную медицину подтверждения концепции.Клиническое испытаниеЧтобы оценить новые комбинации лечения, нацеленные на специфические генетические мутации при ОМЛ и миелодиспластических синдромах (MDS). Профинансируемое Национальным институтом рака (NCI), исследование направлено на ускорение развития персонализированных и более эффективных методов лечения, усиливая растущее принятие точной медицины в онкологии.

Больницы и специализированные клиники, онкологические центры лечения, учреждения по уходу на дому, амбулаторные медицинские учреждения

По региону

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки

Сегментация рынка:

По типу заболевания (острый миелобластический лейкоз, острый миеломоноцитарный лейкоз, острый промиелоцитарный лейкоз, острый моноцитарный лейкоз и другие): острый миелобластический лейкоз, заработанный в 1067,9 млн. Долл. США в 2023 году, из -за его высокой провизии и значительной химии для лечения.

По типу лечения (химиотерапия, целевая терапия, подходы иммунотерапии и другие): сегмент целевой терапии, который занимал 45,27% на рынке в 2023 году, из -за растущего принятия точности медицины и развития новых целевых лекарств с повышением эффективности и снижения токсичности.

По маршруту введения (инъекционным, устным): к 2031 году инъекционный сегмент достигнет 3350,0 млн. Долларов США из -за широкого использования внутривенной химиотерапии и биологии в качестве первичных методов лечения для ОМЛ.

Благодаря конечным пользователю (больницы и специальные клиники, онкологические центры лечения, домашние условия и амбулаторные медицинские учреждения): сегмент больниц и специальных клиник, по прогнозам, будет достигнут 2652,4 млн. Долл. США из-за 2031 из-за доступности передовых лечебных учреждений, специализированного ухода за онкологией и растущего числа лечебных центров AML.

Острый рынок лечения миелоидного лейкозаРегиональный анализ

Основываясь на регионе, рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Латинской Америке.

Рынок лечения острой миелоидной лейкемии в Северной Америкедоля стояла вокруг38,59% в 2023 году с оценкой 911,2 млн. Долл. США. Это связано с хорошо известной инфраструктурой здравоохранения, высокой осведомленностью и ранней диагностикой.

Присутствие ключевых фармацевтических компаний, постоянные достижения в целевой терапии и иммунотерапии, а также надежные инвестиции в исследования онкологии еще больше способствовали росту рынка.

Кроме того, благоприятная политика возмещения, повышение применения точной медицины и растущее гериатрическое население с более высоким риском AML значительно способствовали лидерству региона на рынке.

Острая индустрия лечения миелоидного лейкоза в Азиатско -Тихоокеанском регионе готова расти в значительном среднем на 10,99% в течение прогнозируемого периода, вызванного быстро растущим сектором здравоохранения, повышением распространенности рака и растущей государственной инициатив для улучшения онкологической помощи.

Растущая доступность расширенных вариантов лечения в сочетании с растущим числом клинических испытаний и одобрения лекарств в развивающихся экономиках, таких как Китай, Индия и Япония, ускоряет расширение рынка.

Кроме того, улучшение инфраструктуры здравоохранения, рост гериатрического населения и увеличение инвестиций со стороны глобальных фармацевтических компаний в регионе, как ожидается, еще больше способствует принятию лечения ОМЛ.

В феврале 2025 года правительство Индии освободило 36 лекарств от спасения жизни, включая лечение рака, от основной таможенной обязанности (BCD) и снижения пошлины на шесть лекарств до 5% до снижения затрат. Кроме того, бюджет профсоюза на 2025-26 объявил о 200-дневных онкологических центрах в районных больницах к 2025-26 гг. Эти инициативы направлены на повышение доступности и укрепление онкологической инфраструктуры по всей стране.

Нормативные рамки

В СШАУправление по контролю за продуктами и лекарствами (FDA) регулирует лечение AML в рамках Центра оценки и исследований лекарств (CDER) и Центра оценки и исследований биологических данных (CBER).

В ЕвропеЕвропейское агентство по лекарственным средствам (EMA) контролирует разрешения на лечение AML через Комитет по лекарственным средствам для использования человека (CHMP). Схема EMA Prime (приоритетные лекарства) поддерживает разработку лекарств AML, которые удовлетворяют неудовлетворенные медицинские потребности.

Конкурентная ландшафт:

Компании в значительной степени инвестируют в НИОКР, чтобы ввести новые целевые методы лечения и иммунотерапии, которые повышают эффективность лечения и снижают побочные эффекты. Стратегическое сотрудничество и партнерские отношения с биотехнологическими фирмами и исследовательскими институтами ускоряют разработку лекарств и расширяют трубопроводы клинических испытаний.

Участники рынка также определяют приоритеты регулирующих органов и ускоренные обозначения для ускорения коммерциализации инновационных методов лечения ОМЛ. Кроме того, слияния и поглощения используются для расширения портфелей продуктов и усиления рыночного охвата.

Принятие точной медицины и подходов к лечению, управляемым биомаркером, является еще одной ключевой стратегией, позволяющей разработать персонализированные методы лечения, адаптированные к конкретным подтипам пациентов. Кроме того, компании расширяют свой географический след, выходя на развивающиеся рынки и улучшая сети распределения для улучшения доступности к лечениям ОМЛ во всем мире.

В июле 2023 года Daiichi Sankyo объявил, что Управление по санитарному надзору за продуктами и лекарствами США (FDA) одобрило Vanflyta (Quizartinib) для лечения взрослых пациентов с недавно диагностированным FLT3-ITD-положительным острой миелоидной лейкозом (AML). Одобрение, основанное на результатах QuantumFirst, отмечает Vanflyta как первый и единственный ингибитор FLT3, авторизованный на трех этапах лечения ОМЛ, демонстрируя улучшенную общую выживаемость в сочетании с химиотерапией.

Список ключевых компаний на рынке лечения острой миелоидной лейкемии:

Последние разработки (партнерские отношения/запуска продуктов)

В ноябре 2024 года, Kura Oncology, Inc. и Kyowa Kirin Co., Ltd. объявили о глобальном стратегическом сотрудничестве по разработке и коммерциализации Ziftomenib, селективного ингибитора перорального менина для AML и других гематологических злокачественных новообразований. Соглашение включает в себя 330 млн. Долл. США авансовый платеж в Kura, причем общие платежи на сумму до 1,2 миллиарда долларов США. Сотрудничество направлено на продвижение Ziftomenib в лечении Frontline AML, целевых комбинациях терапии и поддержании посттрансплантации.

В октябре 2024 года, Neogenomics, Inc. объявила о запуске AML Express, анализа секвенирования следующего поколения, предназначенного для комплексного и быстрого генетического профилирования пациентов с ОМЛ. Этот новый тест усиливает его гематологический портфель, учитывая необходимость более быстрого тестирования биомаркеров, что позволяет врачам принимать более обоснованные решения о лечении.

Часто задаваемые вопросы

Какой ожидаемый CAGR для рынка лечения острой миелоидной лейкоза в течение прогнозируемого периода?

Насколько велик рынок в 2023 году?

Каковы основные факторы, способствующие рынку?

Кто является ключевыми игроками на рынке?

Какой регион должен быть самым быстрорастущим на рынке в течение прогнозируемого периода?

Предполагается, что какой сегмент будет иметь самую большую долю рынка в 2031 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.