Размер рынка лечения акромегалии, доля, рост и отраслевой анализ по классам лекарств [аналоги соматостатина (SSA), антагонисты рецепторов гормона роста (GHRA), агонисты дофамина и другие), по каналам сбыта (больничные аптеки, розничные аптеки и т. д.) и региональный анализ, 2024-2031

Страницы: 120 | Базовый год: 2023 | Релиз: апрель 2025 г. | Автор: Sharmishtha M. | Последнее обновление: февраль 2026 г.

Рынок охватывает разработку и производство методов лечения и лечения акромегалии. Акромегалия — редкое гормональное заболевание, вызванное перепроизводством гормона роста (ГР) гипофизом, обычно из-за доброкачественной опухоли.

Этот чрезмерный гормон роста приводит к аномальному росту костей и тканей, особенно на руках, ногах и лице. В отчете рассматриваются важнейшие движущие силы рынка, отраслевые тенденции и региональный анализ, а также нормативно-правовая база, влияющая на рост рынка в течение прогнозируемого периода.

Рынок лечения акромегалииОбзор

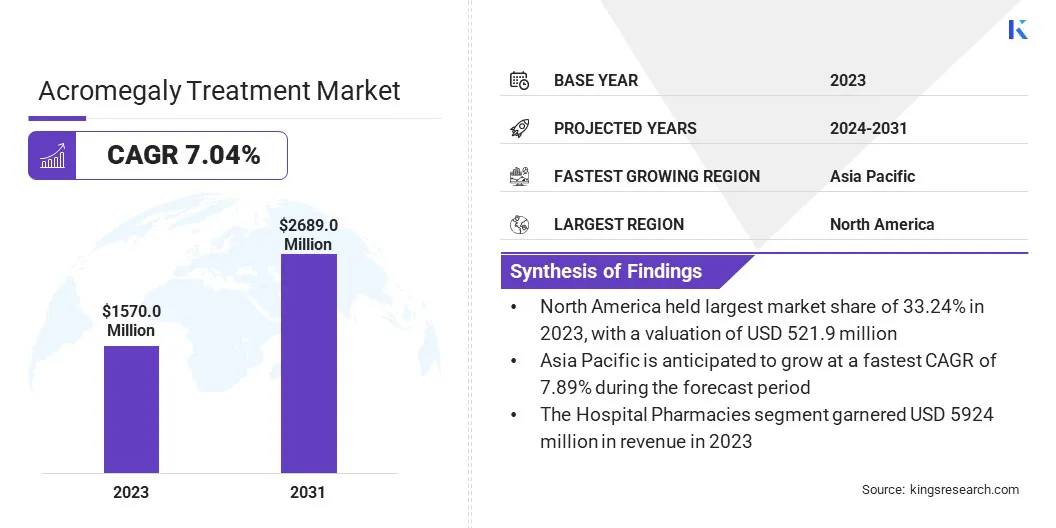

Объем мирового рынка лечения акромегалии оценивался в 1570,0 млн долларов США в 2023 году, который, по оценкам, будет оценен в 1670,0 млн долларов США в 2024 году и достигнет 2689,0 млн долларов США к 2031 году, а среднегодовой темп роста составит 7,04% с 2024 по 2031 год..Растущая осведомленность и улучшение распознавания симптомов акромегалии приводят к увеличению числа диагностированных случаев, стимулируя спрос на эффективное лечение и терапию.

Основными компаниями, работающими в сфере лечения акромегалии, являются Novartis Pharmaceuticals Corporation, Sun Pharmaceutical Industries Ltd., Chiesi Group, Peptron, Wockhardt, Pfizer Inc., ADVANZ PHARMA, Amryt Pharma plc, Cipla, Ipsen Pharma, Viatris Inc., Zydus Pharmaceuticals, Inc., Teva Pharmaceutical Industries. Ltd., Recordati Rare заболевания, Xeris Pharmaceuticals, Inc. и другие.

Рынок развивается, чему способствует рост осведомленности и улучшение диагностики, особенно в регионах с ограниченными медицинскими знаниями. Расширяющийся пул пациентов открывает новые возможности для поставщиков медицинских услуг, увеличивая спрос на эффективные и инновационные методы лечения.

Рынок ожидает значительный рост, чему способствуют улучшение доступа к здравоохранению и более широкое признание акромегалии, как ожидается, будут способствовать расширению рынка.

В марте 2024 года организация Chiesi Global Rare Diseases запустила кампанию «Переосмысление акромегалии», направленную на повышение осведомленности и предоставление ресурсов пациентам, лицам, осуществляющим уход, и медицинским работникам. Эта инициатива направлена на поддержку ранней диагностики и улучшение лечения заболеваний, тем самым расширяя популяцию пациентов.

Ключевые моменты:

В 2023 году объем отрасли по лечению акромегалии составил 1570,0 млн долларов США.

Прогнозируется, что в период с 2024 по 2031 год рынок будет расти в среднем на 7,04%.

В 2023 году доля рынка Северной Америки составила 33,24% при оценке в 521,9 миллиона долларов США.

В 2023 году выручка сегмента сналогов соматостатина (SSA) составила 559,6 млн долларов США.

Ожидается, что к 2031 году сегмент больничных аптек достигнет 1004,1 млн долларов США.

Ожидается, что в течение прогнозируемого периода среднегодовой темп роста в Азиатско-Тихоокеанском регионе составит 7,89%.

Повышение осведомленности среди медицинских работников и общественности позволяет более раннее выявление заболевания, что приводит к увеличению спроса на специализированные методы лечения. Усовершенствования диагностических методов, таких как современные методы визуализации и анализы крови, еще больше способствуют этому росту, предлагая более точную и своевременную диагностику.

В сентябре 2024 года компания Crinetics Pharmaceuticals подала в FDA заявку на новое лекарство (NDA) для палтусотина, перорального агониста рецепторов соматостатина 2-го типа, предназначенного для улучшения вариантов лечения пациентов с акромегалией.

Рыночный вызов

«Сложность управления долгосрочным лечением»

Основной проблемой, препятствующей расширению рынка лечения акромегалии, является сложность управления долгосрочной терапией, которая требует постоянного мониторинга и регулярной корректировки лечения. Это ложится бременем на пациентов и медицинских работников.

Тем не менее, такие инновации, как пероральный прием один раз в день, предлагают многообещающее решение, устраняя частые инъекции, улучшая соблюдение пациентами режима лечения и уменьшая логистические проблемы при оказании помощи при хронических заболеваниях.

Рыночный тренд

«Переход к инновационным и менее инвазивным методам лечения»

На рынке лечения акромегалии наблюдается заметный сдвиг в сторону более инновационных и менее инвазивных методов лечения. Эта тенденция отражает растущий спрос на методы лечения, которые упрощают лечение этого заболевания.

Пациенты все чаще ищут удобные варианты, такие как пероральные препараты, чтобы избежать проблем, связанных с регулярными инъекциями и посещениями больницы. Этот акцент на менее инвазивных методах лечения направлен на улучшение приверженности пациентов, снижение нагрузки на лечение и улучшение долгосрочного лечения акромегалии, стимулируя более ориентированный на пациента подход на рынке.

В марте 2025 года компания ProBioGen успешно завершила основные этапы разработки CMC для многообещающего препарата Marea для лечения акромегалии, MAR002. Терапия поддерживается надежным, масштабируемым производственным процессом, предназначенным для улучшения опыта лечения и ускорения сроков.

Снимок отчета о рынке лечения акромегалии

Сегментация

Подробности

По классу препарата

Аналоги соматостатина, антагонисты рецепторов гормона роста (GHRA), агонисты дофамина, другие

По каналу распространения

Больничные аптеки, Розничные аптеки, Прочее

По регионам

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, Остальная Европа.

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальные страны Азиатско-Тихоокеанского региона.

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальные страны Ближнего Востока и Африки.

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки.

Сегментация рынка

По классам препаратов [аналоги соматостатина (SSA), антагонисты рецепторов гормона роста (GHRA), агонисты дофамина и другие): сегмент аналогов соматостатина (SSA) заработал в 2023 году 559,6 млн долларов США благодаря их широкому использованию в лечении акромегалии.

По каналам сбыта [больничные аптеки, розничные аптеки и другие]: в 2023 году сегмент больничных аптек занимал 37,74% рынка, что объясняется их основной ролью в проведении специализированного лечения сложных заболеваний, таких как акромегалия.

Рынок лечения акромегалииРегиональный анализ

В зависимости от региона рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Латинскую Америку.

Доля рынка лечения акромегалии в Северной Америке в 2023 году составила около 33,24% и оценивалась в 521,9 миллиона долларов США. Это доминирование подкрепляется развитой инфраструктурой здравоохранения, повышением осведомленности и активным внедрением инновационных методов лечения.

Присутствие ведущих поставщиков медицинских услуг, а также значительные инвестиции в исследования и разработки еще больше способствуют росту регионального рынка. Кроме того, хорошо налаженная система возмещения расходов и доступ к специализированной помощи приводят к более высокому уровню диагностики и обращению за лечением, что делает Северную Америку ключевым регионом для лечения акромегалии.

В августе 2024 года американская компания Crinetics Pharmaceuticals запустила инициативу ACRO/TRUTH — образовательную платформу, освещающую проблемы современного лечения акромегалии. В этой инициативе особое внимание уделяется перспективам пациентов для улучшения общения между медицинскими работниками и пациентами и результатов лечения.

В течение прогнозируемого периода индустрия лечения акромегалии в Азиатско-Тихоокеанском регионе будет расти уверенными среднегодовыми темпами в 7,89%. Этот рост обусловлен развитой инфраструктурой здравоохранения, повышением осведомленности о редких заболеваниях и ростом числа диагностированных случаев.

Быстрый прогресс в медицине, улучшение доступа к лечению и благоприятная политика здравоохранения. Кроме того, рост располагаемых доходов и увеличение инвестиций в здравоохранение способствуют росту регионального рынка, что делает Азиатско-Тихоокеанский регион ключевым регионом для достижений в области лечения акромегалии.

Нормативно-правовая база

В СШАУправление по санитарному надзору за качеством пищевых продуктов и медикаментов (FDA) обеспечивает безопасность, эффективность и надежность лечения акромегалии посредством клинических испытаний, предпродажных разрешений и послепродажного наблюдения, а также распространяет научно обоснованную медицинскую информацию.

В ЕСЕвропейское агентство лекарственных средств (EMA) гарантирует, что методы лечения акромегалии соответствуют высоким стандартам безопасности, эффективности и качества, оценивая и одобряя их на основе строгих правил, данных клинических испытаний и производственных рекомендаций для защиты здоровья пациентов.

Конкурентная среда

В индустрии лечения акромегалии компании фокусируются на инновационных методах лечения, которые предлагают более удобное применение и повышенную эффективность. Ключевые разработки включают пероральные препараты, инъекционные препараты длительного действия и таргетную терапию. Эти достижения направлены на повышение соблюдения пациентами режима лечения, снижение побочных эффектов и улучшение лечения заболеваний.

В октябре 2024 года американская компания Teva запустила в США первую и единственную генерическую версию Сандостатина LAR Depot (октреотида ацетат для инъекционной суспензии), предлагая ключевой вариант лечения акромегалии и карциноидного синдрома.

Список ключевых компаний на рынке лечения акромегалии:

Последние разработки (клинические испытания/запуск)

В январе 2025 г., Marea Therapeutics объявила о второй ведущей программе MAR002, антагонисте рецепторов гормона роста для лечения акромегалии. Ожидается, что клиническое исследование фазы 1 начнется во второй половине 2025 года, что ознаменует значительный прогресс в удовлетворении неудовлетворенных потребностей в терапии акромегалии.

В июле 2024 г.Камурус сообщил о положительных результатах фазы 3 исследования ACROINNOVA 2 депо октреотида SC (CAM2029) при акромегалии. Лечение продемонстрировало улучшение биохимического ответа, облегчение симптомов и качество жизни, при этом в США и ЕС продолжаются нормативные проверки.

В мае 2024 г., Cipla запустила Ланреотид для инъекций на некоторых рынках, включая США и несколько европейских стран. Этот аналог соматостатина длительного действия показан при акромегалии и гастроэнтеропанкреатических нейроэндокринных опухолях, обеспечивая лучшее лечение заболевания и улучшение результатов лечения пациентов.

Часто задаваемые вопросы

Каков ожидаемый среднегодовой темп роста рынка лечения акромегалии в течение прогнозируемого периода?

Насколько велика была отрасль в 2023 году?

Каковы основные факторы, движущие рынок?

Кто является ключевыми игроками на рынке?

Какой регион на рынке будет наиболее быстрорастущим в прогнозируемый период?

Какой сегмент, как ожидается, будет занимать наибольшую долю рынка в 2031 году?

Автор

Шармиштха — подающий надежды аналитик-исследователь, твердо стремящийся достичь совершенства в своей области. Она тщательно подходит к каждому проекту, глубоко вникая в детали, чтобы обеспечить комплексные и содержательные результаты. Увлеченная непрерывным обучением, она стремится совершенствовать свой опыт и оставаться впереди в динамичном мире рыночных исследований. Помимо работы, Шармиштха любит читать книги, проводить время с друзьями и семьей и заниматься деятельностью, способствующей личностному росту.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.