Абляционные устройства Рыночный размер, доля, анализ роста и промышленности, технологии (радиочастотные устройства, лазерная/световая абляция, ультразвуковые устройства, криоабляционные устройства, другие), по применению (кардиология, онкология, офтальмология, гинекология), с конечным использованием (больницы, амбуляторные цифры) и региональный анализ, 2024-2031

Страницы: 170 | Базовый год: 2023 | Релиз: апрель 2025 г. | Автор: Versha V. | Последнее обновление: февраль 2026 г.

Рынок включает в себя глобальную экосистему технологий и приложений, которые используют энергетические устройства для удаления или разрушения целевых тканей. Он охватывает широкий спектр решений, используемых по нескольким медицинским специальностям, таким как кардиология, онкология, офтальмология, гинекология, урология и косметическая хирургия.

Ключевые методы включают радиочастотную, лазерную/свет, ультразвук, криоблацию и новые технологии. В отчете рассматриваются критические движущие факторы, отраслевые тенденции, региональные разработки и нормативные рамки, влияющие на рост рынка в течение периода прогноза.

Рынок абляционных устройствОбзор

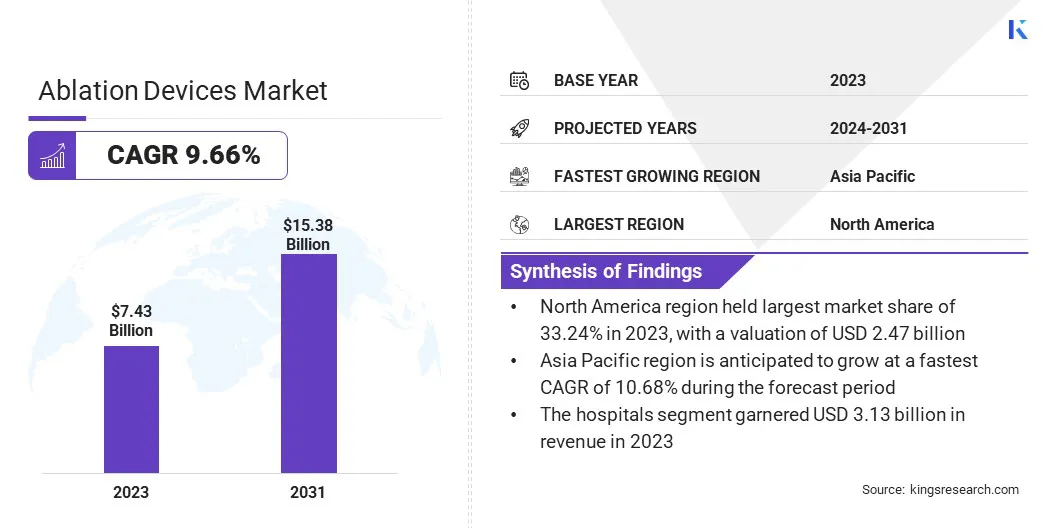

Размер рынка глобальных абляционных устройств оценивался в 7,43 млрд долларов США в 2023 году и, по прогнозам, будет расти с 8,07 млрд долларов США в 2024 году до 15,38 млрд долларов США к 2031 году, демонстрируя среднего на 9,66% в течение прогнозируемого периода.

Этот рост подпитывается растущей распространенностью хронических заболеваний, таких как сердечно -сосудистые состояния, рак и аритмия. Растущее стареющее население повышает спрос на эффективные варианты лечения, такие как процедуры абляции. Технологические достижения, включая повышение точности, мониторинг в режиме реального времени и улучшенные функции безопасности, в дальнейшем способствуют росту рынка.

Основными компаниями, работающими в индустрии устройств абляции, являются Imricor, Terumo Corporation, Merit Medical Systems, Smith+Nephew, Koninklijke Philips N.V., Medtronic, Angiodynamics, Johnson & Johnson Services, Inc., Lumenis Be Ltd., Biotronic, Edap TMS SA, Boston Scientific Corporation, Stryker, Atricure, Atricure.

Кроме того, минимально инвазивные процедуры становятся все более предпочтительными как поставщиками медицинских услуг, так и пациентами из -за более быстрого времени выздоровления и снижения риска осложнений. Эти процедуры предлагают такие преимущества, как меньшие разрезы, меньше повреждений тканей и более короткое пребывание в больнице.

В декабре 2023 года Pulse Biosciences, Inc. завершила первые пять процедур в своем первом в человеке технико-экономическом обоснованном исследовании исследуемого катетера наносекундного импульсного поля. Исследование, проведенное в больнице NA Homolce в Праге, проходило лечение пациентов с фибрилляцией предсердий с использованием 3D -картирования и навигационных систем, отметив значительный этап в оценке безопасности и производительности нетеромальной энергии NSPFA для изоляции легочной вены.

Ключевые основные моменты:

Размер рынка абляционных устройств был зарегистрирован в 7,43 млрд долларов США в 2023 году.

Предполагается, что рынок вырастет в среднем на 9,66% с 2024 по 2031 год.

В 2023 году Северная Америка владела 33,24% в 2023 году, стоимостью 2,47 миллиарда долларов США.

Сегмент радиочастотных устройств получил 2,03 миллиарда долларов США в 2023 году.

Ожидается, что сегмент кардиологии достигнет 3,78 миллиарда долларов США к 2031 году.

Предполагается, что сегмент больниц будет генерировать стоимость 6,42 миллиарда долларов США к 2031 году.

Ожидается, что в Азиатско -Тихоокеанском регионе вырастет на 10,68% в течение прогнозируемого периода.

Расширение мирового рынка продвигается растущей распространенностью хронических заболеваний. Поскольку такие состояния, как рак, сердечно -сосудистые заболевания и аритмии, становятся более распространенными, растет растущий спрос на эффективные варианты лечения.

Абляционные устройства обеспечивают минимально инвазивное решение для управления этими заболеваниями, предлагая такие преимущества, как более быстрое время восстановления и более низкие риски осложнений по сравнению с традиционными операциями. Это привело к увеличению внедрения процедур абляции, особенно для лечения сердечной аритмии, таких как фибрилляция предсердий. Растущее бремя хронических заболеваний по всему миру приводит к растущему спросу на абляционные устройства.

В октябре 2024 года данные Центров по контролю и профилактике заболеваний (CDC) подтвердили, что сердечные заболевания остаются основной причиной смерти в Соединенных Штатах, затрагивая мужчин, женщин и почти все расовые и этнические группы. E В среднем один человек умирает от сердечно -сосудистых заболеваний каждые 33 секунды.

Рыночный вызов

Высокая стоимость устройств и процедур

Основной проблемой, затрудняющей прогресс рынка абляционных устройств, является высокая стоимость как устройств, так и связанных с ними процедур. Значительные инвестиции, необходимые для передовых технологий, делают эти системы дорогими для медицинских учреждений, особенно на развивающихся рынках. Этот затратный барьер ограничивает доступность и принятие, особенно в ограниченных бюджетных регионах.

Чтобы решить эту проблему, компании могут сосредоточиться на разработке экономически эффективных устройств для абляции путем оптимизации производственных процессов, снижения затрат на материалы и принятия инновационных технологий, которые поддерживают качество и безопасность. Кроме того, предложение гибких моделей ценообразования и партнерских отношений с медицинскими поставщиками также может помочь сделать эти устройства более доступными для более широкого спектра учреждений и пациентов.

Тенденция рынка

Минимально инвазивные процедуры

Мировой рынок свидетельствует о значительном сдвиге в сторону минимально инвазивных процедур. Этот сдвиг подтверждается многочисленными преимуществами, которые предлагают эти процедуры, включая более быстрое время восстановления, снижение риска осложнений и снижение общих затрат на здравоохранение.

Такие методы, как радиочастотная и криоабляция, которые включают меньшие разрезы и меньшее повреждение тканей, приводят к более короткому пребыванию в больнице и более быстрому выздоровлению. Следовательно, поставщики медицинских услуг и пациенты все чаще выбирают эти методы лечения по сравнению с традиционными операциями, особенно для лечения хронических состояний, таких как фибрилляция предсердий и рак.

В апреле 2024 года Atricure, Inc. запустила криосферу+ криоабляционный зонд для послеоперационного лечения боли. Устройство, которое является частью платформы Cryoice, включает в себя новую технологию изоляции, которая сокращает время замораживания на 25% по сравнению с предыдущей моделью криосферы. Он получил клиренс FDA 510 (k) для периферической и межреберной абляции у взрослых и подростков.

Снимок отчета о рынке абляционных устройств.

Сегментация

Подробности

По технологиям

Радиочастотные устройства, лазерная/легкая абляция, ультразвуковые устройства, криоабляционные устройства, другие

По приложению

Кардиология, онкология, офтальмология, гинекология, урология, косметическая хирургия, другие

С конечным использованием

Больницы, амбулаторные хирургические центры

По региону

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки

Сегментация рынка:

По технологиям (радиочастотные устройства, лазерная/световая абляция, ультразвуковые устройства, криоабляционные устройства и другие): сегмент радиочастотных устройств заработал 2,03 миллиарда долларов США в 2023 году из -за растущего спроса на минимально инвазивные методы лечения и улучшенные процедурные исходы.

По приложениям (кардиология, онкология, офтальмология и гинекология): сегмент кардиологии в 2023 году удержал долю 24,47%, что приводит к растущей распространенности аритмий и повышением принятия абляционной терапии.

По исходному применению (больницы, амбулаторные хирургические центры и другие): к 2031 году сегмент больниц достигнет 6,42 миллиарда долларов США, подготовленных высоким притоком пациента, продвинутой инфраструктурой и квалифицированными специалистами.

Рынок абляционных устройствРегиональный анализ

Основываясь на регионе, мировой рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Южной Америке.

Доля рынка абляционных устройств Северной Америки в 2023 году составила около 33,24%, стоимостью 2,47 миллиарда долларов США. Это доминирование усиливается сильной инфраструктурой здравоохранения и ранним принятием передовых медицинских технологий. Высокая распространенность сердечных расстройств и рака увеличила спрос на процедуры абляции.

Благоприятная политика возмещения и увеличение расходов на здравоохранение еще больше поддержало региональное расширение рынка. Одобрения FDA на новые абляционные устройства ускорили клиническое принятие, в то время как наличие ключевых игроков рынка и непрерывных инноваций в продуктах усилило доминирование региона.

В декабре 2023 года Medtronic PLC получила одобрение FDA на систему импульсного поля импульсного поля для обработки как пароксизмальной, так и постоянной фибрилляции предсердий, что делает ее первой технологией пульсированного полета для получения одобрения FDA.

Азиатско -тихоокеанская индустрия абляционных устройств готова расти в среднем на 10,68% в течение прогнозируемого периода. Этот рост подпитывается растущей популяцией пациентов и повышением осведомленности о минимально инвазивных методах лечения. Правительственные инициативы по укреплению систем здравоохранения и улучшению доступа к современным процедурам вносят значительный вклад в это расширение.

Быстрая урбанизация, растущий медицинский туризм и расширение частных больниц создали новые возможности роста. Такие страны, как Китай, Индия и Южная Корея, свидетельствуют о росту спроса на абляционные устройства из -за более высоких инвестиций в инфраструктуру здравоохранения.

Нормативные рамки

В СШААбляционные устройства регулируются Управлением по контролю за продуктами и лекарствами (FDA). Эти устройства классифицируются в соответствии с поправкой к медицинским устройствам 1976 года, которая требует, чтобы они проходили предварительный уведомление (510 (k)) или процесс одобрения Premarket (PMA), в зависимости от классификации устройств. Для большинства абляционных устройств следует процесс очистки 510 (k), демонстрируя, что устройство в значительной степени эквивалентно юридически продаваемому устройству.

В ЕвропеАбляционные устройства регулируются регулированием медицинских устройств (MDR) 2017/745. Это регулирование гарантирует, что устройства удовлетворяют требованиям безопасности, здоровья и охраны окружающей среды, прежде чем продаваться. Производители должны получить отметку CE, отправив документацию для эффективности устройства, клинических данных и управления рисками в уведомленный орган для оценки и проверки.

Конкурентная ландшафт

Рынок абляционных устройств очень конкурентоспособен, и ключевые игроки используют различные стратегии для укрепления своих рыночных позиций и расширения своей доли рынка. Значительной стратегией, используемой ведущими компаниями, является инновации в продуктах. Многие компании сосредоточены на разработке передовых, минимально инвазивных абляционных устройств, которые предлагают повышенную точность, сокращение времени восстановления и лучшие результаты пациентов.

Стратегическое партнерство и сотрудничество также являются ключевым направлением. Компании часто сотрудничают с поставщиками медицинских услуг, исследовательскими учреждениями и технологическими фирмами для улучшения разработки продуктов, расширения клинических применений и улучшения сети распределения. Эти партнерские отношения позволяют компаниям получить доступ к новым технологиям, получить представление о новых методах лечения и использовать новые географические рынки.

В ноябре 2024 года Бостонская научная корпорация объявила о приобретении Cortex, Inc., частной компании по медицинским технологиям. Приобретение направлено на улучшение портфеля электрофизиологии Boston Scientific путем включения системы оптипта Cortex, которая помогает определить триггеры и драйверы фибрилляции предсердий, тем самым улучшая лечение сложных случаев.

Список ключевых компаний на рынке устройств об Абляции:

В марте 2025 года, Abbott получила одобрение CE для своей системы Volt PFA для обработки фибрилляции предсердий (AFIB). Система улучшает рабочие процессы, позволяя отображать, стимулировать и абляцию одним катетером. Клинические испытания продемонстрировали его эффективность, достигнув изоляции легочной вены в 99,1% вен с меньшим энергетическим применением по сравнению с другими системами PFA.

В октябре 2024 годаBoston Scientific Corporation получила одобрение FDA для катетера Faravave NAV -абляционного катетера и очистки FDA для программного обеспечения Faraview. Эти достижения, предназначенные для интеграции с системой фурульсированной фарапульсной поля, улучшают визуализацию во время процедур абляции сердца и полностью совместимы с системой картирования Opal HDX от Boston Scientific.

Часто задаваемые вопросы

Каков ожидаемый CAGR для рынка абляционных устройств в течение прогнозируемого периода?

Насколько велика была индустрия в 2023 году?

Каковы основные факторы, способствующие рынку?

Кто является ключевыми игроками на рынке?

Какой регион должен быть самым быстрорастущим на рынке в течение прогнозируемого периода?

Предполагается, что какой сегмент будет иметь самую большую долю рынка в 2031 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.