3D-печатный размер рынка беспилотников, доля, анализ роста и отрасли, компонентом (планер, крылья, шасси, пропеллеры, крепления и держатели, другие), технологии (моделирование с плавленого осаждения, стереолитография, селективное лазерное спекание), по типу (фиксированный, мульти-ротор, одиночный ротор, гибрид), по применению и региональному анализу, анализ региона, 2024-2031

Страницы: 210 | Базовый год: 2023 | Релиз: апрель 2025 г. | Автор: Versha V. | Последнее обновление: февраль 2026 г.

Рынок охватывает проектирование, производство и развертывание беспилотников, изготовленных с использованием технологий аддитивного производства, в основном используемых в аэрокосмической, оборонной, сельском хозяйстве, логистике и потребительских приложениях.

Он фокусируется на использовании 3D-печати для создания легких, настраиваемых и экономичных компонентов беспилотных летательных аппаратов, обеспечения быстрого прототипирования, сокращения времени на рынок и повышенной гибкости проектирования в различных отраслях. В отчете определены основные факторы, способствующие расширению рынка, наряду с анализом конкурентной ландшафта, влияющей на его траекторию роста.

3D -печатный рынок беспилотниковОбзор

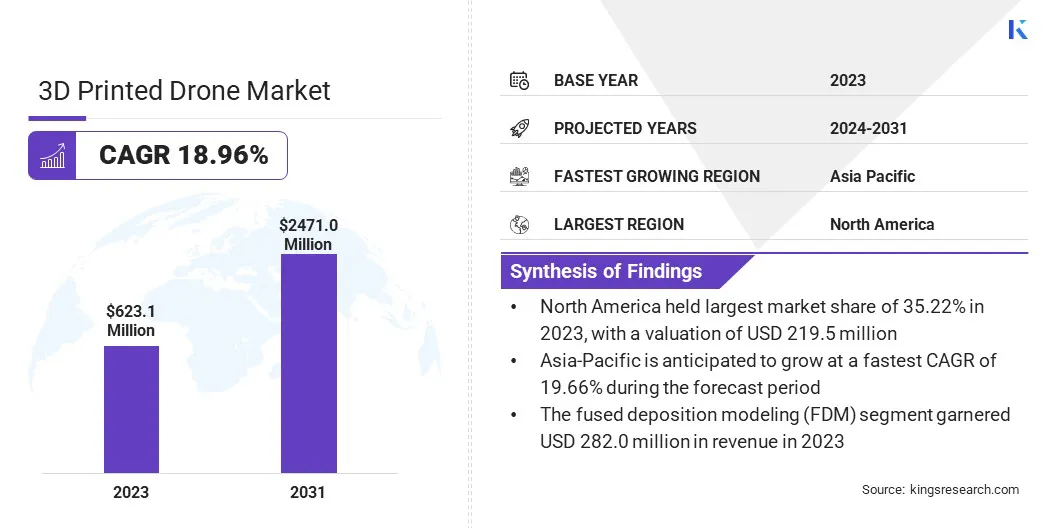

Глобальный размер рынка беспилотных летательных аппаратов с 3D -печати оценивался в 623,1 млн долларов США в 2023 году и, по прогнозам, будет расти с 732,8 млн. Долл. США в 2024 году до 2471,0 млн. Долл. США к 2031 году, демонстрируя среднего уровня в 18,96% в течение прогнозируемого периода.

Рост спроса на легкие, долговечные и настраиваемые воздушные системы в разных отраслях, таких как защита, сельское хозяйство и логистика, повышает рост рынка. Способность аддитивного производства оптимизировать производство, уменьшать отходы материала и обеспечивать быстрое прототипирование способствует его принятию среди производителей беспилотников, стремящихся к гибкости проектирования и экономии экономии.

Основными компаниями, работающими в 3D-печатной промышленности беспилотных летательных аппаратов, являются пирожные SAS Parrot SAS, Proto Labs, Firestorm Labs, Formlabs, Sintratec AG, Weerg, Flyability SA, Vexma Technologies, Bae Systems, Locanam, Quantum-Systems Gmbh, Firestorm Labs, Inc, Greenjets Limited, Aerovironment, Inc. и Skydio.

Рынок свидетельствует о значительном сдвиге в сторону инновационного производства, поддерживаемого достижениями в технологиях 3D-печати и высокопроизводительными материалами.

Компании используют аддитивное производство для ускорения циклов разработки продуктов, повышения эксплуатационной гибкости и удовлетворяют развивающиеся требования к конкретным приложениям. Кроме того, растущая интеграция автономных систем и возможностей полета в области AI в 3D-печатных беспилотниках расширяет их функциональный объем.

В январе 2023 года Американское общество инженеров-механиков (ASME) сообщило, что исследователи в Imperial College London разработали 3D-систему печати, используя несколько беспилотников для построения вертикальных структур в середине полета.Эта воздушнаяАддитивное производствоПодход включает в себя скоординированные парки автономных беспилотников, где одна группа печатает, в то время как другая контролирует качество, что позволяет новым возможностям для построения в удаленных или опасных условиях.

Ключевые основные моменты

Размер индустрии беспилотников с 3D -отпечатками был оценен в 623,1 млн. Долл. США в 2023 году.

Предполагается, что рынок вырастет в среднем на 18,96% с 2024 по 2031 год.

В 2023 году Северная Америка владела 35,22% в 2023 году на сумму 219,5 млн. Долл. США.

Сегмент планера получил доход 226,1 млн. Долл. США в 2023 году.

Ожидается, что сегмент моделирования с плавленым осаждением (FDM) достигнет 1131,2 млн. Долл. США к 2031 году.

Предполагается, что сегмент с несколькими роторами станет свидетелем самого быстрого CAGR в 19,37% за прогнозируемый период.

Сегмент потребителей в 2023 году получил 200,7 млн. Долл. США.

Ожидается, что в Азиатско -Тихоокеанском регионе вырастет в среднем в 19,66% в течение прогнозируемого периода.

Рыночный драйвер

«Спрос на легкие и настраиваемые дроны»

Растущий спрос на легкие и настраиваемые воздушные системы, особенно в секторах обороны, логистики и сельского хозяйства, подпитывает расширение рынка 3D -печатных дронов.

Легкие конструкции имеют решающее значение для повышения эффективности полета, продления срока службы батареи и увеличения грузоподъемности, что делает их необходимыми для широкого спектра применений беспилотников.

Поскольку отрасли ищут беспилотники, адаптированные к конкретным операционным потребностям, способность 3D -печати производить индивидуальные, структурно оптимизированные компоненты способствует принятию.

Эта гибкость поддерживает инновации, снижает производственные затраты и ускоряет время на рынок, поддерживает рост рынка и обеспечивает более широкое использование беспилотников как в коммерческих, так и в промышленных условиях.

Рыночный вызов

"Ограниченная доступность материала"

Ограниченная доступность материала создает серьезную проблему для прогресса рынка 3D -печатных беспилотников. Производство высокопроизводительных беспилотников зависит от доступа к специализированным аддитивным производственным материалам, таким как высокопрочные полимеры,углеродное волокноКомпозиты и аэрокосмические смолы, которые необходимы для производства легких, долговечных компонентов дронов.

Тем не менее, эти материалы часто находятся в дефиците или непоследовательны по качеству, особенно на развивающихся рынках или регионах с недоразвитой инфраструктурой производства аддитивного производства. Этот дефицит может привести к задержкам производства, увеличению затрат и ограничению инноваций, особенно для малых и средних производителей.

Чтобы смягчить эту проблему, игроки отрасли инвестируют в разработку новых печатных материалов, укрепление сетей цепочки поставок и формирование партнерских отношений с поставщиками материалов. Достижения в области материальной науки и расширение глобальных каналов распределения еще больше улучшают доступность и поддерживают устойчивый рост рынка.

Тенденция рынка

«Расширение применения беспилотников в разных отраслях»

Рынок 3D-печатных беспилотников свидетельствует о растущем расширении приложений для беспилотников в широком спектре отраслей, поддерживаемых необходимостью эффективности, точности и сбора данных в реальном времени.

Такие отрасли, как сельское хозяйство, логистика, строительство, энергия и общественная безопасность, все чаще используют беспилотники для задач, включая мониторинг урожая, инфраструктуру, экологическую оценку и доставку в последнюю милю. Эти приложения повышают эффективность эксплуатации, снижают риск человека и поддерживают принятие решений, управляемых данными.

Гибкость 3D-печати позволяет разработать отраслевые конструкции беспилотников, что обеспечивает более быстрое прототипирование, настройку и развертывание. Эта тенденция расширяет функциональный объем беспилотников и позиционирует 3D -печать беспилотников в качестве важных инструментов для современных промышленных операций.

В апреле 2024 года Firestorm Labs собрала 12,5 млн. Долл. США, чтобы масштабировать свои высокопроизводительные беспилотники с использованием технологий 3D-печати. Финансирование, возглавляемое венчурным капиталом Lockheed Martin, будет поддерживать усилия компании по сокращению производственного времени и затрат при удовлетворении развивающихся потребностей военных приложений.

Снимок отчета о рынке 3D -печатных беспилотников

Сегментация

Подробности

По компоненту

Планер, крылья, шасси, пропеллеры, крепления и держатели, другие

С фиксированным крылом, мульти-роторным, однородным, гибридным

По приложению

Потребитель, военные, коммерческие, государственные и правоохранительные органы

По региону

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка: Турция, США, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки

Сегментация рынка

По компоненту (планер, крылья, шасси, пропеллеры, крепления и владельцы и другие): сегмент планера заработал 226,1 млн. Долл. США в 2023 году из -за своей критической роли в обеспечении конструктивной целостности, легкой дизайна и аэродинамической эффективности для 3D -печатных дронов.

Технология (моделирование с плавленого осаждения (FDM), стереолитография (SLA), селективное лазерное спекание (SLS) и другие): моделирование с плавленым осаждением (FDM) удерживало 45,25% в 2023 году, заправленное его экономической эффективностью, легкостью использования и пригодностью для производства более изысканных и легких компонентов Drone.

По типу (с фиксированным крылом, многоканутным, однородным и гибридным): к 2031 году сегмент с несколькими роторами достигнет 1026,8 млн. Долл. США, приведенный к ее универсальности, стабильности и широко распространенному использованию в таких приложениях, как аэральная фотография, наблюдение и точная агроча.

По применению (потребительский, военный, коммерческий и правительственный и правоохранительные органы): ожидается, что военный сегмент вырастет в среднем на 19,66% в течение прогнозируемого периода, вызванного растущим спросом на легкие, специфичные для миссии беспилотники для наблюдения, разведки и тактических операций.

3D -печатный рынок беспилотниковРегиональный анализ

Основываясь на регионе, рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Южной Америке.

В 2023 году доля рынка беспилотников в Северной Америке составила около 35,22%, стоимостью 219,5 млн. Долл. США. Это доминирование объясняется наличием устоявшихся производителей беспилотников, передовой инфраструктуры производства аддитивного производства и значительных инвестиций в защитные и коммерческие приложения БПЛА.

Региональный рынок получает выгоду от сильных инициатив по исследованиям и разработкам, поддерживающих нормативно -правовых рамок и раннего принятия новых технологий. Кроме того, растущий спрос на беспилотники в таких секторах, как сельское хозяйство, логистика и общественная безопасность, дополнительно способствует расширению регионального рынка.

В январе 2025 года оборонная индустрия Европы сообщила, что 101-я воздушное подразделение армии США внедряет 3D-печать беспилотников для обучения и инноваций. Эта инициатива, проведенная в Форт Кэмпбелл, штат Кентукки, является частью подготовки к операции «Леталь -орл», тренировочное упражнение, предназначенное для уточнения тактических способностей.

Прогнозируется, что азиатско-тихоокеанская индустрия беспилотных летательных аппаратов будет расти с надежным CAGR на 19,66% в течение прогнозируемого периода. Этот рост подпитывается быстрым технологическим достижением, увеличением инвестиций в производство беспилотников и расширение применений в разных отраслях, таких как сельское хозяйство, строительство и оборона.

Правительства в таких странах, как Китай, Япония и Южная Корея, активно продвигают использование беспилотников посредством вспомогательной политики, программ финансирования и стратегических инициатив, направленных на расширение возможностей внутреннего производства.

Более того, растущее присутствие стартапов и технологических компаний, специализирующихся на аддитивном производстве и беспилотных системах, способствует инновациям и конкуренции в регионе.

Нормативные рамки

В Соединенных Штатах, 14 CFR Часть 107, регулируемая Федеральной авиационной администрацией (FAA), регулирует коммерческую эксплуатацию малых беспилотных авиационных систем (SUAS). Он устанавливает требования для регистрации, удаленной идентификации, сертификации пилота и безопасности воздушного пространства для обеспечения юридической и безопасной интеграции беспилотников в национальное воздушное пространство.

ISO 21384-3: 2019Создана Международной организацией по стандартизации (ISO), описывает общие требования для безопасной работы беспилотных авиационных систем (UAS). Он предоставляет стандартизированные руководящие принципы для безопасности, технического обслуживания и управления рисками для обеспечения согласованности и надежности между международными развертываниями беспилотников.

В Европейском Союзе, Регулирование (ЕС) 2019/947, внедренное Агентством авиационной безопасности Европейского Союза (EASA), регулирует работу беспилотных авиационных систем (UAS). Он устанавливает основу для использования беспилотников в открытых, конкретных и сертифицированных категориях, обеспечивая единую безопасность, регистрацию и требования к операторам во всех государствах-членах ЕС.

Конкурентная ландшафт

3D-печатная промышленность беспилотных летательных аппаратов характеризуется сочетанием устоявшихся производителей и инновационных стартапов, специализирующихся на аддитивном производстве. Компании все чаще инвестируют в исследования и разработки, чтобы повысить производительность беспилотников, улучшить качество материала и расширять области применения.

Стратегические партнерства, слияния и поглощения также распространены, поскольку предприятия стремятся укрепить присутствие на рынке и диверсифицировать предложения продуктов. Кроме того, появляются региональные игроки, капитализианские в местных производственных возможностях и опыте отрасли, чтобы удовлетворить растущий спрос на индивидуальные и экономически эффективные решения для беспилотных летательных аппаратов.

Список ключевых компаний на 3D -печатном рынке беспилотников:

В июне 2023 года, GreenJets в партнерстве с Firestorm Labs для разработки аддитивно изготовленных систем БПЛА следующего поколения. Это сотрудничество фокусируется на создании полностью 3D-печатных планеров и модулей двигателя для модульных беспилотных летательных систем (MUAS), направленных на повышение адаптивности миссии и скорости производства.

Часто задаваемые вопросы

Каков ожидаемый CAGR для 3D -печатного рынка беспилотников в течение прогнозируемого периода?

Насколько велика была индустрия в 2023 году?

Каковы основные факторы, способствующие рынку?

Кто является ключевыми игроками на рынке?

Какой самый быстрорастущий регион на рынке в прогнозируемый период?

Предполагается, что какой сегмент будет иметь самую большую долю рынка в 2031 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.