Tamanho do mercado de substratos de vidro, compartilhamento, crescimento e análise da indústria, por tipo (substratos de vidro à base de borossilicato, substratos de vidro à base de silício, substratos de vidro à base de cerâmica), por indústria de uso final (eletrônica, automotiva, médica, aeroespacial e defesa) e análise regional, análise, análise regional, análise regional, análise automotiva, automotiva, médica, aeroespacial e defesa) e análise regional, 2025-2032

Páginas: 140 | Ano base: 2024 | Lançamento: July 2025 | Autor: Versha V. | Última atualização: July 2025

Os substratos de vidro são folhas finas, planas e rígidas de vidro que servem como materiais fundamentais na produção de semicondutores, displays eletrônicos e componentes eletrônicos de alto desempenho. O mercado de substratos de vidro abrange substratos utilizados em embalagens avançadas de semicondutores, exibições de cristal líquido (LCD), painéis de diodo emissores de luz orgânicos (OLED), módulos fotovoltaicos solares e sistemas de radiofrequência (RF).

Inclui vários tipos de vidro, como borossilicato, aluminossilicato e sílica fundida, suporte a aplicações em eletrônicos de consumo, sistemas automotivos, telecomunicações e equipamentos industriais em todo o mundo.

Mercado de substratos de vidroVisão geral

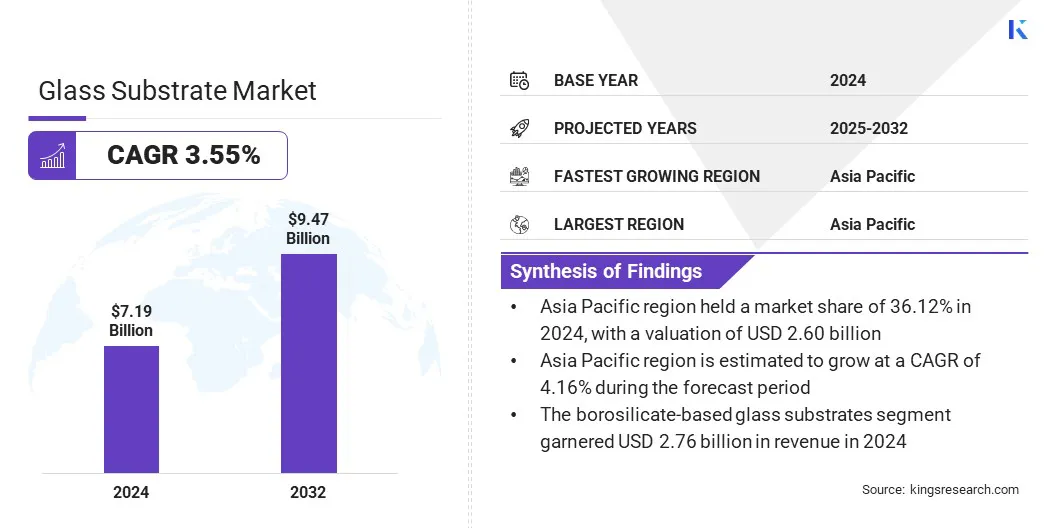

O tamanho do mercado global de substrato de vidro foi avaliado em US $ 7,19 bilhões em 2024 e deve crescer de US $ 7,42 bilhões em 2025 para US $ 9,47 bilhões em 2032, exibindo um CAGR de 3,55% durante o período de previsão.

Esse crescimento do mercado é atribuído à crescente demanda por eletrônicos de consumo impulsionada pelo aumento do consumo digital e pela penetração do dispositivo. Além disso, a adoção de substratos de vidro ultrafinos em tecnologias avançadas de exibição está acelerando a expansão do mercado.

Principais destaques

O tamanho da indústria do substrato de vidro foi avaliado em US $ 7,19 bilhões em 2024.

O mercado deve crescer em um CAGR de 3,55% de 2025 a 2032.

A Ásia -Pacífico detinha uma participação de mercado de 36,12% em 2024, com uma avaliação de US $ 2,60 bilhões.

O segmento de substratos de vidro baseado em borossilicato recebeu US $ 2,76 bilhões em receita em 2024.

O segmento automotivo deve atingir US $ 3,34 bilhões até 2032.

Prevê -se que a Europa cresça em um CAGR de 3,56% durante o período de previsão.

As principais empresas que operam na indústria de substratos de vidro são a AGC Inc., Schott inventa a Argentina S.A., Corning Incorporated, Nippon Electric Glass Co., LTD, Hoya Corporation, Planoptik AG, Ohara Inc. Saint-Gobain, TCL China Star Optoelectronics Technology Co., Ltd. e Boe Technology Group Co., Ltd.

A expansão da fabricação de semicondutores é um fator -chave para a expansão do mercado, pois esses materiais são essenciais emembalagem avançadae fabricação de lascas no nível da bolacha. Sua alta estabilidade térmica, forte isolamento elétrico e controle dimensional preciso suportam a integração de arquiteturas densas de chips.

A demanda por substratos de alto desempenho continua a subir com a crescente adoção de integração heterogênea e projetos baseados em chiplet em dispositivos semicondutores de próxima geração.

Piloto de mercado

Crescente demanda por eletrônicos de consumo

A crescente demanda por eletrônicos de consumo é um fator importante no mercado de substratos de vidro, apoiado pela crescente produção de smartphones, tablets e laptops.

Os substratos de vidro oferecem clareza óptica, força mecânica e precisão dimensional necessárias para exibições avançadas, incluindo exibições de cristal líquido (LCD) e painéis de diodo emissores de luz orgânicos (OLED). A demanda por substratos de vidro está alimentando o desenvolvimento de dispositivos eletrônicos mais finos e tecnologias de exibição de maior resolução.

Em maio de 2025, a Samsung Electronics anunciou que seu próximo smartphone Galaxy S25 Edge contará com a Corning Gorilla Glass Ceramic 2, oferecendo proteção aprimorada, mantendo um design ultrafino.

Desafio de mercado

Altos custos de produção

O alto custo de produção é um desafio crítico no mercado de substratos de vidro. A complexidade dos processos de fabricação, padrões rigorosos de qualidade e dependência de equipamentos avançados de fabricação contribuem para despesas operacionais elevadas. Esses fatores reduzem a eficiência dos custos, limitam a participação de participantes menores do mercado e restringem a flexibilidade de preços, particularmente em aplicações de alto volume, como eletrônicos de consumo.

Para enfrentar esse desafio, os fabricantes estão implementando melhorias de processos, aumentando a automação e o aumento do gerenciamento de rendimento para menores despesas de produção, mantendo os padrões de produtos. Esses esforços contínuos visam reduzir as pressões de custos e apoiar o crescimento sustentável do mercado.

Tendência de mercado

Adoção de substratos de vidro ultrafinos em tecnologias avançadas de exibição

A adoção de substratos de vidro ultrafinos em telas de cristal líquido de alta resolução (LCD) e Diodo emissor de luz em miniatura (Miniled) está emergindo como uma tendência fundamental no mercado de substratos de vidro.

Esses substratos permitem controle preciso da luz, brilho aprimorado e espessura reduzida, apoiando tecnologias de exibição de próxima geração. Sua estabilidade dimensional e clareza óptica são críticas para alcançar uma resolução mais alta e desempenho eficiente em termos de energia em projetos compactos.

Em abril de 2025, a WG Tech introduziu uma tela Miniled de 27 polegadas com um substrato de vidro de 0,55 mm. Possui 1.152 zonas de escurecimento e 10.368 LEDs, aprimorando o painel G9 do Hisense com melhor contraste e redução dos efeitos do halo.

Relatório do mercado de substrato de vidro instantâneo

Segmentação

Detalhes

Por tipo

Substratos de vidro à base de borossilicato, substratos de vidro à base de silício, substratos de vidro à base de cerâmica

Pela indústria de uso final

Eletrônica, automotiva, médica, aeroespacial e defesa, energia

Por região

América do Norte: EUA, Canadá, México

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coréia do Sul, Resto da Ásia-Pacífico

Oriente Médio e África: Turquia, U.A.E., Arábia Saudita, África do Sul, Resto do Oriente Médio e África

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul

Segmentação de mercado

Por tipo (substratos de vidro à base de borossilicato, substratos de vidro à base de silício e substratos de vidro à base de cerâmica): o segmento de substratos de vidro à base de borossilicato ganhou US $ 2,76 bilhões em 2024, devido à sua estabilidade térmica superior, resistência química e adequação ao custo-efetivo para eletrônicos de alto volume e exibir eletrônicos.

Pela indústria de uso final (eletrônica, automotivo, médico, aeroespacial e defesa e energia): o segmento eletrônico detinha 36,12% do mercado em 2024, devido à alta demanda por substratos de precisão em dispositivos de consumo, displays e componentes de sêmicondutores, que requerem precisão dimensional e esclarecimento óptica.

Mercado de substratos de vidroAnálise Regional

Com base na região, o mercado foi classificado na América do Norte, Europa, Ásia -Pacífico, Oriente Médio e África e América do Sul.

A participação de mercado do substrato de vidro da Ásia -Pacífico ficou em 36,12% em 2024, com uma avaliação de US $ 2,60 bilhões. Esse domínio é atribuído à forte base de fabricação eletrônica da Ásia -Pacífico, apoiada pela presença de grandes produtores de smartphones, televisores e monitores de computadores.

A Ásia-Pacífico é responsável por uma parcela substancial dos eletrônicos globais de consumo e da produção de painéis de exibição, impulsionando assim a demanda consistente por substratos de vidro de alto desempenho. A fabricação de alto volume de eletrônicos de consumo em países como China, Coréia do Sul e Japão alimenta o consumo de substrato em larga escala, impulsionando assim o crescimento do mercado em toda a região.

De acordo comMinistério da Indústria e Tecnologia da Informação da China (MIIT), o setor de fabricação de informações eletrônicas do país registrou um aumento de 11,8% ano a ano em 2024. Além disso, a produção integrada de circuitos cresceu 22% em 2024, destacando a expansão contínua das capacidades de fabricação de semicondutores e eletrônicos da China.

Europasubstrato de vidroA indústria está pronta para uma CAGR de 3,56% no período de previsão. Esse crescimento é impulsionado pela forte presença de fabricantes automotivos de equipamentos originais (OEMs), que estão impulsionando a demanda por tecnologias avançadas de exibição e sensor. As principais montadoras da Europa estão cada vez mais integrando painéis digitais, displays de cabeça e sistemas de assistência ao motorista que dependem de substratos de vidro de alto desempenho.

A mudança para veículos elétricos e mobilidade conectada está acelerando ainda mais a necessidade de materiais de substrato durável e de alta precisão. Esses fatores posicionam a Europa como a região que mais cresce no mercado.

Estruturas regulatórias

Na China, o Ministério da Indústria e Tecnologia da Informação (MIIT) supervisiona os setores eletrônicos e de TI, estabelecendo regulamentos e padrões para materiais como substratos de vidro usados em displays e semicondutores.

Na Coréia do Sul, O Ministério do Comércio, Indústria e Energia (MOTIE) estabelece padrões da indústria para componentes eletrônicos e materiais avançados, incluindo substratos de vidro usados em embalagens de semicondutores e tecnologias de exibição.

Cenário competitivo

A indústria de substrato de vidro é caracterizada por inovação contínua e a introdução de materiais de alto desempenho. Os principais fabricantes estão desenvolvendo substratos de vidro ultrafinos, baixos e dielétricos e termicamente estáveis para atender às demandas em evolução de embalagens avançadas de semicondutores, telas de alta definição e módulos de radiofrequência (RF).

Esses substratos de próxima geração são projetados para melhorar os fatores de integridade do sinal, dissipação de calor e chave de densidade componentes no design eletrônico moderno. As inovações estratégicas de produtos estão intimamente alinhadas com aplicações emergentes no 5G,6g, Infraestrutura de IA e eletrônica de próxima geração, refletindo o foco do setor em permitir tecnologias mais rápidas, menores e mais eficientes.

Em agosto de 2024, Schott introduziu um substrato de vidro de baixa perda com uma constante dielétrica de 4,0 e uma perda dielétrica mínima de 0,0021, oferecendo alta eficiência para embalagens avançadas em comunicações 5G/6G, circuitos digitais de alta velocidade e sistemas de radiofrequência (RF) que operam nas freqüências GigaHertz (GHZ).

Principais empresas no mercado de substrato de vidro:

AGC Inc.

Schott prevê argentina s.a.

Corning incorporado

Nippon Electric Glass Co., Ltd

Hoya Corporation

Planoptik AG

Ohara Inc.

Toppan Inc.

Avanstrate Inc.

Produtos de vidro especiais

Viracon

Nova Electronic Materials, LLC.

Biotain Crystal Co., Ltd.

Nanoshel

Saint-Gobain

TCL China Star Optoelectronics Technology Co., Ltd.

Boe Technology Group Co., Ltd.

Desenvolvimentos recentes (lançamentos)

Em fevereiro de 2025A Tasmit Inc. lançou um novo sistema de inspeção para substratos de vidro sob sua série Inspectra de ferramentas de inspeção de wafer semicondutores. O sistema foi projetado para detectar micro-defeitos e irregularidades da superfície com alta precisão, apoiando a garantia da qualidade em aplicações avançadas de exibição e semicondutores.

Em setembro de 2023, A Intel introduziu substratos avançados de vidro desenvolvidos para apoiar a crescente necessidade de computação de alto desempenho em tecnologias de embalagem de próxima geração. Esses substratos são projetados para permitir a escala do transistor em pacotes, ajudando a estender a lei e o poder de Moore em futuros aplicativos orientados a dados.

são

Perguntas frequentes

Qual é o CAGR esperado para o mercado de substratos de vidro durante o período de previsão?

Qual o tamanho da indústria em 2024?

Quais são os principais fatores que impulsionam o mercado?

Quem são os principais players do mercado?

Qual é a região que mais cresce no mercado no período previsto?

Qual segmento previsto para manter a maior parte do mercado em 2032?

Autor

Versha traz mais de 15 anos de experiência no gerenciamento de projetos de consultoria em vários setores, incluindo alimentos e bebidas, bens de consumo, TIC, aeroespacial e muito mais. Sua experiência em vários domínios e adaptabilidade fazem dela uma profissional versátil e confiável. Com habilidades analíticas aguçadas e uma mentalidade curiosa, Versha se destaca na transformação de dados complexos em insights acionáveis. Ela tem um histórico comprovado de desvendar a dinâmica do mercado, identificar tendências e fornecer soluções personalizadas para atender às necessidades dos clientes. Como líder qualificado, Versha orientou com sucesso equipes de pesquisa e dirigiu projetos com precisão, garantindo resultados de alta qualidade. Sua abordagem colaborativa e visão estratégica permitem que ela transforme desafios em oportunidades e entregue resultados impactantes de forma consistente. Seja analisando mercados, envolvendo partes interessadas ou elaborando estratégias, Versha baseia-se em sua profunda experiência e conhecimento do setor para impulsionar a inovação e entregar valor mensurável.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.

Mercado de substratos de vidro

Mercado de substratos de vidro