두꺼운 필름 저항 시장

두꺼운 필름 저항 시장 규모, 점유율, 성장 및 산업 분석, 유형 (전력 저항, 칩 저항, 구멍 저항, 션트 저항기), 차량 (ICE, 전기, 하이브리드), 최종 사용자 산업 (자동차, 전기 및 전자 제품) 및 지역 분석, 지역 분석, 2024-2031

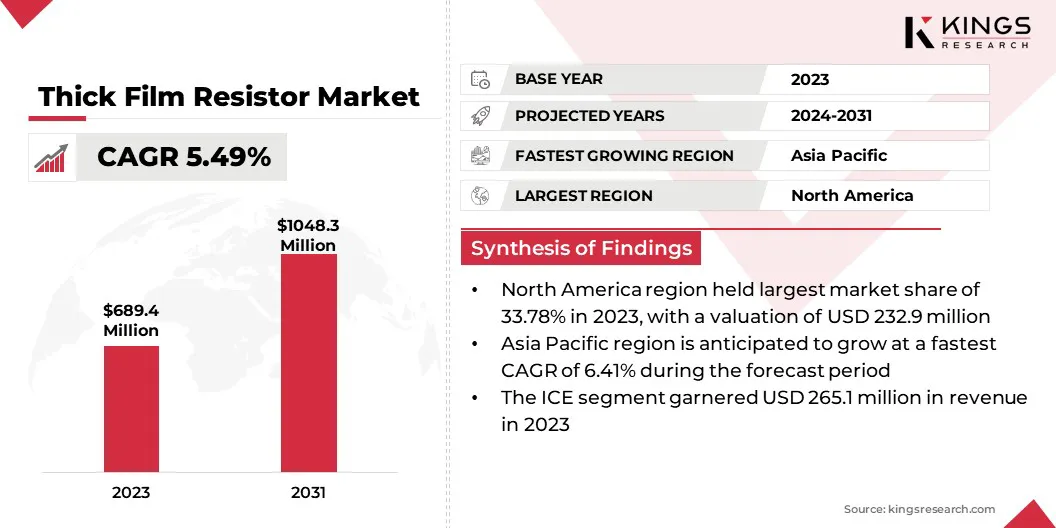

페이지: 170 | 기준 연도: 2023 | 출시: 2025년 3월 | 저자: Versha V. | 마지막 업데이트: 2026년 2월

지금 문의하세요

페이지: 170 | 기준 연도: 2023 | 출시: 2025년 3월 | 저자: Versha V. | 마지막 업데이트: 2026년 2월

시장에는 얼음, 전기 및 하이브리드 차량에 사용되는 전력, 칩, 홀 및 션트 저항뿐만 아니라 자동차, 전기 및 전자 제품 및 통신 산업이 포함됩니다. 이러한 저항기는 회로 보호, 전력 관리 및 신호 처리를 제공하여 전기 화, 소형화 및 고주파 응용 분야의 발전을 지원합니다.

전 세계 두꺼운 필름 저항 시장 규모는 2023 년에 6 억 6,940 만 달러로 평가되었으며 2024 년 미화 7 억 1,100 만 달러에서 2031 년까지 1 억 4,300 만 달러로 성장할 것으로 예상되며, 예측 기간 동안 5.49%의 CAGR을 나타냅니다.

이러한 성장은 소비자 전자 제품, 자동차 전자 제품, 산업 자동화 및 통신의 채택이 증가함에 따라 발생합니다. EVS, 5G 기술 및 IoT 지원 장치의 발전으로 인해 컴팩트 한 고 신뢰성 저항에 대한 수요가 증가하고 있습니다.

두꺼운 필름 저항 산업에서 운영되는 주요 회사는 Fenghua (HK) Electronics Ltd., Ever Ohms Technology Co., Ltd., Riedon, Koa Speer Electronics, Inc., Stackpole Electronics, Inc., Vishay Intertechnology, Inc., Mouser Electronics, Inc., Ohmite MFG Co. Johanson Dielectrics, Yageo Group, TT Electronics, Rohm Co., Ltd 등.

산업이 소비자 전자 및 자동차 응용 분야에서 고성능 전자 부품을 점점 더 채택함에 따라 작고 안정적인 저항에 대한 수요는 계속 증가하고 있습니다. 시장 확장을 주도하는 주요 요인에는 전기 화, 소형화, EV의 성장, 5G의 발전 및 산업 자동화가 포함되며, 모두 효율적인 전력 관리 및 회로 보호 솔루션이 필요합니다.

시장 드라이버

소비자 전자 제품에 대한 수요 증가

시장은 소비자 전자 제품에 대한 전 세계 수요가 증가함에 따라 상당한 성장을 겪고 있습니다. 스마트 폰, 노트북, 태블릿, 웨어러블 및스마트 홈 장치두꺼운 필름 저항기를 포함하여 컴팩트 한 고성능 전자 부품의 필요성을 강조하고 있습니다.

이러한 정밀 저항기는 다양한 환경 및 전력 조건 하에서 안정적인 성능을 보장하여 소형 전자 회로를위한 비용 효율적이고 안정적인 선택입니다.

시장 도전

고출력 응용 분야에서 저항 드리프트

두꺼운 필름 저항 시장의 확장을 방해하는 주요 과제는 고출력 응용 분야의 저항 드리프트입니다. 극심한 온도 및 고전력에 대한 장기 노출은 저항 값의 변화를 일으켜 자동차 전자 제품, 산업 기계 및 전원 공급 장치와 같은 중요한 응용 분야의 성능에 영향을 미칩니다.

이러한 과제를 해결하기 위해 제조업체는 고급 재료 구성 및 정제 제조 기술을 개발하고 있습니다. 이들은 개선 된 세라믹 기판, 강화 된 필름 증착 공정 및 독점 저항 제제를 사용하여 드리프트를 최소화하고 온도 안정성을 향상시키는 데 더욱 초점을 맞추고있다.

시장 동향

자동차 전자 장치에서의 채택

자동차 전자 제품의 급증은 전기 자동차 (EVS) 및 ADA (Advanced Driver-Assistance Systems)에 대한 수요가 증가함에 따라 시장에서 주목할만한 추세로 부상하고 있습니다.

현대식 차량에는 전력 관리, 감지 및 제어 응용 프로그램을위한 많은 수의 저항이 필요하며, 두꺼운 필름 저항기는 내구성, 높은 저항 값 및 비용 효율성의 이상적인 조합을 제공합니다.

자동차 산업이 전기 화 및 자동화로 이동함에 따라 매우 신뢰할 수 있고 열적으로 안정적인 저항에 대한 수요가 증가하고 있습니다. 두꺼운 필름 저항기는 배터리 관리 시스템 (BMS), 인버터, 온보드 충전기 및 인포테인먼트 시스템에 널리 사용되어 전력 분배 및 회로 보호를 향상시킵니다.

|

분할 |

세부 |

|

유형별 |

전력 저항, 칩 저항, 구멍 저항을 통한 칩 저항, 션트 저항 |

|

차량으로 |

얼음, 전기, 하이브리드 |

|

최종 사용자 산업에 의해 |

자동차, 전기 및 전자 제품, 통신 |

|

지역별 |

북아메리카: 미국, 캐나다, 멕시코 |

|

유럽: 프랑스, 영국, 스페인, 독일, 이탈리아, 러시아, 나머지 유럽 | |

|

아시아 태평양: 중국, 일본, 인도, 호주, 아세안, 한국, 나머지 아시아 태평양 | |

|

중동 및 아프리카: 터키, UAE, 사우디 아라비아, 남아프리카, 나머지 중동 및 아프리카 | |

|

남아메리카: 브라질, 아르헨티나, 남아메리카의 나머지 |

시장 세분화

지역을 기반으로 세계 시장은 북미, 유럽, 아시아 태평양, 중동 및 아프리카 및 라틴 아메리카로 분류되었습니다.

북미 두꺼운 필름 저항 시장 점유율은 2023 년에 약 33.78%로 2 억 2,290 만 달러에 달했습니다. 이러한 지배력은 소비자 전자, 자동차, 항공 우주 및 산업 자동화 부문 에서이 지역의 강력한 존재에 의해 강화됩니다.

5G 인프라에서 고급 전자 부품에 대한 수요 증가,전기 자동차(EVS) 및 스마트 장치는 지역 시장 성장에 크게 기여했습니다. 미국은 상당한 R & D 투자, 기술 발전 및 주요 업계 선수의 존재로 인해 지역 시장을 이끌고 있습니다.

또한, 반도체 및 통신 산업의 확장은 연료 수요를 증가 시켰으며, 두꺼운 필름 저항기는 회로 보호, 신호 처리 및 전력 관리 애플리케이션에 중요한 역할을합니다.

아시아 태평양 두꺼운 필름 저항 산업은 예측 기간 동안 ACAGR 6.41%로 성장할 준비가되어 있습니다. 이러한 성장은 주로 빠른 산업화, 소비자 전자 제조 확대 및 EV 채택 증가에 기인합니다.

중국, 일본, 한국 및 인도와 같은 국가는이 확장에 크게 기여하여 스마트 폰, 랩톱, 홈 어플라이언스 및 자동차 전자 제품의 대규모 생산으로 이익을 얻고 있습니다. 또한 5G 및 스마트 시티의 주요 전자 구성 요소 제조업체 및 정부 이니셔티브는 두꺼운 필름 저항기에 대한 수요를 더욱 높이고 있습니다.

두꺼운 필름 저항 산업은 경쟁이 치열하며 주요 플레이어는 제품 혁신, 가격, 품질 및 유통 네트워크에 중점을 둡니다. 주요 제조업체는 저항 안정성, 전력 처리 및 소형화의 발전을 우선 순위를 정해 소비자 전자 장치, 자동차, 통신 및 산업 자동화와 같은 산업의 요구를 충족시킵니다.

R & D에 대한 투자는 5G 인프라, 전기 자동차 (EVS) 및 IoT 지원 장치의 성능 향상 및 확장 응용 프로그램을 장려하고 있습니다.

또한 제조업체는 에너지 효율적이고 지속 가능한 전자 부품에 대한 수요 증가를 충족시키기 위해 환경 친화적이며 고출성 저항 솔루션을 개발하고 있습니다. 경쟁력을 유지하기 위해 기업들은 지역 확장을 채택하고 공급망을 최적화하고 있습니다.

최근 개발 (신제품 출시)

자주 묻는 질문