기술 절연 시장

기술 단열재 시장 규모, 점유율, 성장 및 산업 분석, 재료별(엘라스토머 폼, 유리솜, 스톤 울, 기타), 제품 유형별(단열재, 단열재, 음향 단열재), 애플리케이션별(HVAC, 산업 공정, 석유 및 가스, 발전), 최종 사용 산업별 및 지역 분석, 2024-2031

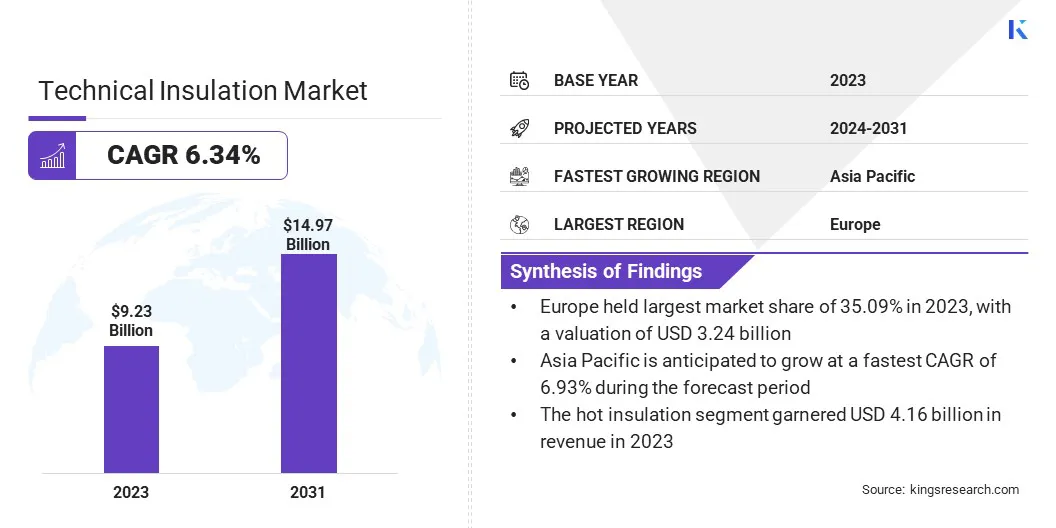

페이지: 160 | 기준 연도: 2023 | 출시: 2025년 4월 | 저자: Sharmishtha M. | 마지막 업데이트: 2026년 2월

지금 문의하세요

페이지: 160 | 기준 연도: 2023 | 출시: 2025년 4월 | 저자: Sharmishtha M. | 마지막 업데이트: 2026년 2월

시장에는 산업, 상업 및 기술 응용 분야를 위한 단열재의 생산, 유통 및 사용이 포함됩니다. 석유 및 가스, 전력, HVAC 등의 분야에서 에너지 효율성, 온도 제어, 소음 감소, 화재 예방 강화에 중점을 두고 있습니다.

비주거용 인프라를 지원하는 시장은 지속 가능성과 운영 효율성을 촉진합니다. 이 보고서는 예측 기간 동안 시장 성장에 영향을 미치는 중요한 추진 요인, 산업 동향, 지역 개발 및 규제 프레임워크를 조사합니다.

글로벌 기술 단열재 시장 규모는 2023년 92억 3천만 달러였으며, 2024년에는 97억 4천만 달러, 2031년에는 149억 7천만 달러에 달할 것으로 예상되며, 2024년부터 2031년까지 연평균 성장률(CAGR) 6.34%로 성장할 것으로 예상됩니다.

시장 성장은 소형, 에너지 효율적, 지속 가능한 솔루션에 대한 수요 증가에 의해 주도됩니다. 고급 단열 기술을 통해 내부 용량이 증가하고 열 성능이 향상되며 응용 분야의 다양성이 향상됩니다.

기술 단열재 산업에 종사하는 주요 회사로는 ROCKWOOL Danmark A/S, Kingspan Group, Knauf Insulation, Compagnie de Saint-Gobain, ARMACELL, Owens Corning, Zotefoams plc., Recticel NV/SA, Aspen Aerogels, Inc., Palziv Ein Hanatziv Agricultural Cooperative Society Ltd., Zarca 스프레이 폼, Polybond Insulation Private Limited, Winco Technologies, Thermocareindia, Paul Bauder GmbH & Co. KG 등.

기술 단열은 석유 및 가스, 발전, 화학 처리, HVAC 시스템 등 다양한 산업 전반에 걸쳐 에너지 효율성, 안전성 및 지속 가능성을 향상시키는 데 필수적입니다. 온도 조절을 지원하고 열 손실을 최소화하며 결로를 방지하고 복잡한 산업 운영에서 소음 및 화재 위험을 줄입니다.

에어로겔, 폼, 지속 가능한 섬유와 같은 소재의 혁신으로 채택이 더욱 가속화되면서 엄격한 환경 규제, 에너지 비용 상승, 탄소 중립에 대한 전 세계적 추진으로 인해 시장 성장이 더욱 가속화되고 있습니다.

시장 동인

"혁신 소재에 대한 수요 급증"

기술 단열재 시장의 성장은 향상된 에너지 효율성, 환경 영향 감소, 공간 최적화를 제공하는 혁신적인 소재의 필요성에 의해 촉진됩니다. 더 얇은 단열재 솔루션은 외부 치수를 늘리지 않고도 더 큰 내부 용량을 허용하여 현대적인 디자인 트렌드를 지원합니다.

이러한 소재는 또한 글로벌 지속 가능성 목표에 부합하여 더 빠른 온도 제어와 더 낮은 에너지 소비에 기여합니다. 또한 적응성 덕분에 틀에 얽매이지 않는 공간에 통합할 수 있어 비거주, 상업, 산업 분야 전반에 걸쳐 사용 범위가 확대됩니다.

시장 도전

"첨단 재료 및 기술의 높은 초기 비용"

기술 단열재 시장의 확장을 방해하는 주요 과제는 높은 초기 비용입니다.고급 재료그리고 기술. 이러한 솔루션은 생산, 설치 및 전문 인력에 상당한 투자가 필요한 경우가 많아 예산에 민감한 시장에서의 채택을 방해합니다.

그러나 이러한 과제는 업계 협력 강화, 정부 인센티브, 에너지 효율성을 통한 장기적인 비용 절감을 강조하는 인식 프로그램을 통해 해결될 수 있습니다. 규모의 경제가 향상되고 제조 공정이 간소화됨에 따라 가격이 하락하여 시장 접근성이 높아질 것으로 예상됩니다.

시장 동향

"순환형 소재 채택 증가"

기술 단열재 시장은 특히 임업 측 하천에서 공급되는 순환 재료를 채택하는 방향으로 상당한 변화를 목격하고 있습니다. 이러한 추세는 미네랄 울 및 플라스틱과 같은 기존 단열재를 대체하려는 기업과 함께 지속 가능성에 대한 의지가 커지고 있음을 반영합니다.

천연 섬유와 같은 재생 가능 자원을 활용함으로써 이러한 솔루션은 폐기물을 줄이고 환경 영향을 최소화하며 자원 효율성을 향상시킵니다. 친환경 대안에 대한 수요가 증가함에 따라,순환경제원칙은 지속 가능한 고급 단열 기술 개발에 필수적인 요소가 되고 있습니다.

|

분할 |

세부 |

|

재료별 |

엘라스토머 폼, 글라스울, 스톤울, 기타 |

|

제품 유형별 |

단열재, 냉간 단열재, 흡음 단열재 |

|

애플리케이션별 |

HVAC, 산업 공정, 석유 및 가스, 발전 |

|

최종 용도별 산업 |

건설, 산업, 에너지, 기타 |

|

지역별 |

북아메리카: 미국, 캐나다, 멕시코 |

|

유럽: 프랑스, 영국, 스페인, 독일, 이탈리아, 러시아, 기타 유럽 지역 | |

|

아시아태평양: 중국, 일본, 인도, 호주, ASEAN, 한국, 기타 아시아 태평양 지역 | |

|

중동 및 아프리카: 터키, UAE, 사우디아라비아, 남아프리카공화국, 기타 중동 및 아프리카 | |

|

남아메리카: 브라질, 아르헨티나, 남미 기타 지역 |

시장 세분화:

지역에 따라 시장은 북미, 유럽, 아시아 태평양, 중동 및 아프리카, 남미로 분류되었습니다.

유럽 기술 단열재 시장 점유율은 2023년 약 35.09%로 32억 4천만 달러로 평가되었습니다. 이러한 지배력은 엄격한 환경 규제와 지속 가능성에 대한 강력한 초점으로 강화됩니다.

에너지 효율성, 재생 가능 에너지 채택 및 친환경 건축 관행에 대한 이 지역의 노력으로 인해 고급 단열 솔루션에 대한 수요가 크게 증가했습니다.

유럽 국가들은 특히 건설 및 산업 분야에서 순환 단열재, 재활용 단열재 등 친환경 소재를 우선시하고 있습니다. 또한, 에너지 효율적인 인프라를 지원하는 정부 이니셔티브는 지역의 선도적인 시장 입지를 강화합니다.

아시아 태평양 기술 단열재 산업은 예측 기간 동안 CAGR 6.93%로 성장할 것으로 예상됩니다. 이러한 성장은 급속한 도시화, 산업화, 에너지 효율적인 솔루션에 대한 수요 증가로 인해 촉진됩니다.

인도 및 중국과 같은 국가에서는 건물 성능 개선을 위해 에너지 효율적인 단열재가 필수적인 인프라 및 건설에 막대한 투자를 하고 있습니다.

또한 지속 가능한 건축 관행에 대한 지역의 관심이 높아지고 에너지 소비에 관한 엄격한 규제로 인해 고급 단열 기술의 채택이 가속화되고 있습니다.

기술 단열재 산업의 기업들은 증가하는 지속 가능성 요구 사항을 충족하기 위해 혁신적이고 에너지 효율적인 솔루션을 개발하는 데 점점 더 집중하고 있습니다. 그들은 단열 성능을 강화하고, 내식성을 향상시키며, 환경에 미치는 영향을 줄이기 위해 첨단 기술에 투자하고 있습니다.

또한 기업들은 친환경 소재 통합에 우선순위를 두고 제품 포트폴리오를 확장하여 다양한 산업 및 건설 응용 분야에 더욱 맞춤화된 솔루션을 제공하는 동시에 진화하는 규정 및 에너지 효율 표준을 준수하고 있습니다.

최근 개발(제품 출시)

자주 묻는 질문