합성사 시장

합성사 시장 규모, 점유율, 성장 및 산업 분석, 유형별(필라멘트, 방적), 섬유별(폴리에스테르, 나일론, 레이온, 아크릴, 기타), 최종 용도 산업별(섬유, 의료, 자동차, 항공우주 및 방위, 기타) 및 지역 분석, 2024-2031

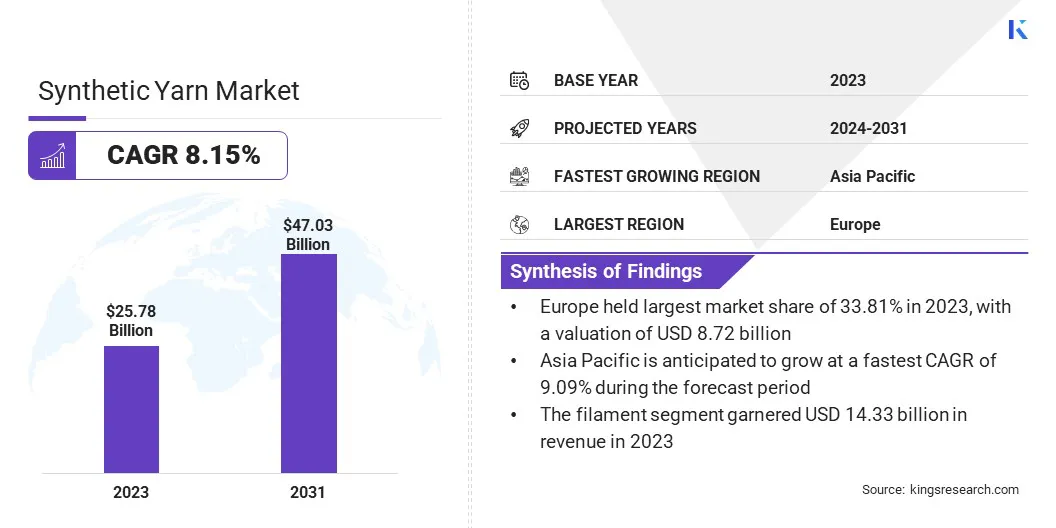

페이지: 130 | 기준 연도: 2023 | 출시: 2025년 3월 | 저자: Sharmishtha M. | 마지막 업데이트: 2026년 2월

지금 문의하세요

페이지: 130 | 기준 연도: 2023 | 출시: 2025년 3월 | 저자: Sharmishtha M. | 마지막 업데이트: 2026년 2월

시장에는 폴리에스테르, 나일론, 아크릴 등과 같은 합성 섬유로 만든 원사 생산이 포함됩니다. 이 섬유는 인공 섬유로 천연 섬유에 비해 높은 내구성, 강도, 내마모성 등의 장점을 제공합니다.

합성사는 비용 효율성, 다양성 및 성능 특성으로 인해 의류, 가정용 가구, 자동차 응용 분야 및 산업 제품용 직물에 광범위하게 사용됩니다.

세계 합성사 시장 규모는 2023년 257억 8천만 달러였으며, 2024년에는 271억 7천만 달러, 2031년에는 470억 3천만 달러에 달할 것으로 예상되며, 2024년부터 2031년까지 연평균 성장률(CAGR) 8.15%로 성장할 것으로 예상됩니다.

지속 가능하고 다용도이며 내구성이 뛰어나고 유지 관리가 적은 직물에 대한 패션 업계의 선호가 높아지면서 합성사에 대한 수요가 늘어나고 있습니다. 합리적인 가격, 내구성 및 손쉬운 관리 특성은 의류 생산의 성장을 촉진하고 있습니다.

합성사 산업에 종사하는 주요 회사로는 Reliance Industries Limited, Bombay Dyeing, Indorama Ventures Public Company Limited., Avika Textiles, ROYAL EMBROIDERY THREADS PVT 등이 있습니다. LTD., APPL Industries Limited, WITMANS INDUSTRIES PVT. LTD., Maheshwari Textile, KURARAY CO., LTD., DuPont, Grasim Industries Limited, Indian Acrylics Limited, ColossusTex, Vardhman Textiles Limited., Filatex India Limited 및 기타.

시장은 폴리에스터, 나일론, 아크릴 등 합성섬유로 만든 다양한 원사가 특징입니다. 이 원사는 섬유, 자동차, 산업 부문을 포함한 여러 산업 분야에서 광범위하게 사용됩니다. 다양한 응용 분야에서 탁월한 성능을 제공하는 지속 가능하고 내구성이 뛰어나며 비용 효율적이며 다재다능한 원사에 대한 수요로 인해 시장 확장이 가속화되고 있습니다.

섬유 기술의 발전, 생산 공정 개선, 지속 가능성 향상으로 인해 시장이 확대되고 있으며, 이로 인해 제품 품질과 글로벌 가용성이 향상되고 있습니다.

시장 동인

"의류산업의 성장"

의류 산업의 확장은 다목적성, 내구성, 유지 관리 용이성으로 인해 패션 브랜드에서 선호하는 합성사의 성장을 촉진하고 있습니다.

폴리에스테르, 나일론 등의 섬유로 만든 합성사는 강도, 경제성, 낮은 유지 관리 품질 등의 장점을 제공하므로 의류 및 직물의 대량 생산에 이상적입니다. 소비자가 비용 효율적이고 오래 지속되며 유지관리가 간편한 의류를 우선시함에 따라 합성사 시장은 계속해서 성장하고 있습니다.

시장 도전

'소비자 인식 부족'

합성사 시장의 확장을 방해하는 중요한 과제는 재활용 합성사의 이점에 대한 소비자 인식이 부족하다는 것입니다. 이는 직물에 친환경 대안이 널리 채택되는 것을 제한합니다.

이 문제를 해결하기 위해 기업은 마케팅 캠페인, 인증, 지속 가능한 브랜드와의 파트너십을 통해 소비자 교육에 투자하고 환경 및 성능상의 이점을 강조할 수 있습니다.재활용 섬유수요를 늘리기 위해.

시장 동향

"순환 경제에 대한 주요 강조"

합성사 시장은 폐기물을 줄이고 천연 소재에 대한 의존도를 줄이기 위해 합성 섬유의 재활용 및 재사용을 우선시하는 순환 경제 모델로의 성장 추세를 목격하고 있습니다.

기업들은 소비 후 및 산업 폐기물을 고품질 원사로 용도 변경하여 지속 가능한 생산 방식을 점점 더 채택하고 있습니다. 이러한 접근 방식은 환경에 미치는 영향을 최소화하고 재료비를 낮추며 친환경 제품에 대한 소비자 요구를 충족시킵니다.

|

분할 |

세부 |

|

유형별 |

필라멘트, 방적 |

|

섬유에 의하여 |

폴리에스테르, 나일론, 레이온, 아크릴, 기타 |

|

최종 사용 산업별 |

섬유, 의료, 자동차, 항공우주 및 방위, 기타 |

|

지역별 |

북아메리카: 미국, 캐나다, 멕시코 |

|

유럽: 프랑스, 영국, 스페인, 독일, 이탈리아, 러시아, 기타 유럽 지역 | |

|

아시아태평양: 중국, 일본, 인도, 호주, ASEAN, 한국, 기타 아시아 태평양 지역 | |

|

중동 및 아프리카: 터키, UAE, 사우디아라비아, 남아프리카공화국, 기타 중동 및 아프리카 | |

|

남아메리카: 브라질, 아르헨티나, 남미 기타 지역 |

시장 세분화

지역을 기준으로 글로벌 시장은 북미, 유럽, 아시아 태평양, 중동 및 아프리카 및 라틴 아메리카로 분류되었습니다.

유럽 합성사 시장은 2023년 글로벌 시장에서 약 33.81%의 점유율을 차지했으며, 그 가치는 87억 2천만 달러로 평가되었습니다. 이러한 지배력은 섬유, 자동차, 의료 등 산업 전반에 걸친 강력한 수요로 인해 강화됩니다.

지역 시장은 확고한 섬유 산업, 지속적인 기술 발전, 지속 가능한 직물에 대한 소비자 인식 제고 등의 혜택을 누리고 있습니다. 독일, 프랑스, 이탈리아 등의 국가는 합성사의 주요 생산국이자 소비자로서 국내 시장 성장에 크게 기여하고 있습니다.

또한, 유럽의 엄격한 환경 규제로 인해 재활용 섬유와 친환경 합성사 사용이 활발해지며 시장 지배력이 더욱 강화되고 있습니다.

아시아 태평양 합성사 산업은 예측 기간 동안 CAGR 9.09%로 성장할 것으로 예상됩니다. 이러한 확장은 급속한 산업화, 인구 증가, 섬유 제조 역량 확대로 인해 촉진되었습니다.

중국, 인도, 베트남과 같은 국가는 낮은 생산 비용, 탄탄한 노동력, 저렴하고 내구성이 뛰어난 직물에 대한 수요 증가로 인해 이러한 성장에 크게 기여하고 있습니다. 지속 가능성에 대한 이 지역의 관심과 합성사 기술의 발전은 이러한 확장을 더욱 촉진하여 합성사의 핵심 시장으로 자리매김하고 있습니다.

합성사 산업은 지속 가능성과 순환 경제 모델에 대한 강조가 높아지면서 상당한 변화를 겪고 있습니다. 폴리에스테르와 나일론의 화학적 처리를 포함한 재활용 기술의 발전으로 재료 재사용이 향상되고 있습니다.

정부와 기업은 폐기물을 줄이고, 생산 효율성을 개선하며, 환경을 고려한 섬유에 대한 소비자 선호도를 충족하기 위한 친환경 대안을 제공하는 데 중점을 두고 시장 성장에 기여하고 있습니다.

최근 개발(파트너십/신제품 출시)

자주 묻는 질문