초전도 선재 시장

초전도 와이어 시장 규모, 점유율, 성장 및 산업 분석, 재료별(니오븀 기반, 비스무트 기반, 이트륨 기반, 이붕화마그네슘), 유형별(저온 초전도체), 고온 초전도체), 애플리케이션별(의료, 에너지), 최종 사용자 산업별 및 지역 분석, 2024-2031

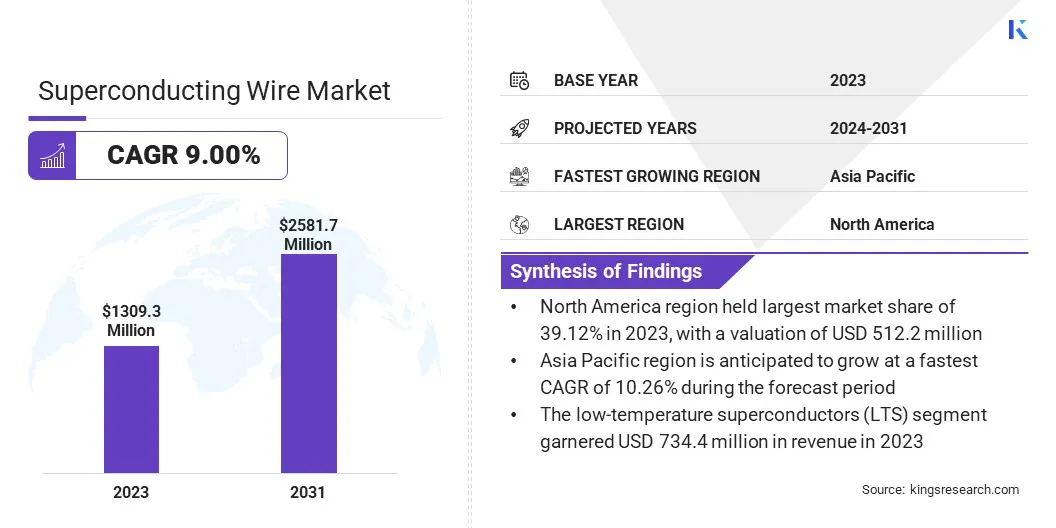

페이지: 200 | 기준 연도: 2023 | 출시: 2025년 4월 | 저자: Versha V. | 마지막 업데이트: 2026년 2월

지금 문의하세요

페이지: 200 | 기준 연도: 2023 | 출시: 2025년 4월 | 저자: Versha V. | 마지막 업데이트: 2026년 2월

글로벌 시장은 초전도 재료로 만든 와이어의 생산, 유통, 사용을 포함합니다. 매우 낮은 온도에서 전기 저항이 전혀 없는 이러한 재료는 다양한 분야에 걸쳐 광범위한 응용 분야에 사용됩니다. 이 보고서는 주요 시장 성장 동인, 새로운 동향, 업계를 형성하는 규제 환경에 대한 통찰력을 제공합니다.

세계 초전도 선재 시장 규모는 2023년 13억 930만 달러로, 2024년 14억 1220만 달러에서 2031년 25억 8170만 달러로 성장해 예측 기간 동안 CAGR 9.00%를 기록할 것으로 예상됩니다.

시장 성장은 의료 응용 분야, 특히 고해상도 이미징에 필수적인 강력하고 안정적인 자기장을 가능하게 하는 MRI 시스템에서 초전도 선재의 사용이 증가함에 따라 주도됩니다. 고급 진단 기술에 대한 글로벌 수요 증가로 인해 고성능 초전도 부품의 필요성이 더욱 강조되고 있습니다.

초전도 선재 산업에 종사하는 주요 기업으로는 SuNam Co., Ltd., Cutting Edge Superconductors, Inc., Bruker, Hyper Tech Research, Inc., Hitachi, Ltd., American Superconductor, THEVA Dünnschichttechnik GmbH, Kiswire Advanced Technology Co., Ltd., Mitsubishi Materials, Furukawa Electric Co., Ltd., JEOL GROUP, Fujikura Ltd., SuperOx, MetOx International, Sumitomo Electric Industries, Ltd., 기타

또한 초전도 재료, 특히 고온 초전도체(HTS)의 획기적인 발전으로 성능은 향상되고 운영 비용은 절감되고 있습니다. 이러한 혁신은 차세대 전력 시스템, 과학 연구, 신기술 전반에 걸쳐 초전도 전선의 적용 범위를 확대하고 있습니다.

시장 동인

MRI 시스템에서 초전도 선재의 광범위한 사용

의료 부문에서 MRI 시스템에 대한 수요가 증가하면서 시장 확대가 가속화되고 있습니다. 초전도 와이어는 MRI 기계의 필수 구성 요소로, 전기 저항이 0인 고강도 자기장을 가능하게 하며 정확한 이미징에 중요합니다.

만성 질환 유병률 증가, 인구 노령화, 조기 진단에 대한 집중으로 인해 전 세계적으로 MRI 수요가 증가하고 있습니다. 이러한 성장은 첨단 의료 인프라를 갖춘 선진국과 의료 인프라를 강화하는 신흥 시장 모두에서 두드러집니다.

결과적으로, 안정적이고 효율적인 초전도 선재에 대한 필요성이 계속해서 급증하고 있으며 현대 산업에서 중요한 역할을 강화하고 있습니다.의료 영상기술.

시장 도전

높은 제조 및 유지 관리 비용

초전도 선재 시장 확장의 주요 장애물은 특히 액체 헬륨을 사용하는 복잡한 극저온 냉각 시스템이 필요한 저온 초전도체(LTS)의 경우 높은 제조 및 유지 관리 비용입니다.

이러한 시스템은 운영 비용을 높이고 상업 및 산업 응용 분야에서 초전도 전선의 광범위한 채택을 제한합니다. 또한 고성능 초전도 선재 제조에는 값비싼 원자재와 복잡한 생산 공정이 필요하므로 대규모 배치가 경제적으로 어렵습니다.

이러한 문제를 완화하기 위해 시장 참가자들은 더 높은 온도에서 작동하고 액체 질소와 같은 비용 효율적인 옵션을 사용하여 냉각할 수 있는 고온 초전도체(HTS)를 개발하고 있습니다. 이러한 발전은 생산 및 운영 비용을 절감하여 전력, 의료 및 운송 부문 전반에 걸쳐 초전도 기술의 실행 가능성을 향상시킬 것으로 예상됩니다.

시장 동향

초전도 재료의 발전

시장에 영향을 미치는 주요 추세는 초전도 재료, 특히 고온 초전도체(HTS)의 지속적인 발전입니다. 재료 구성 및 와이어 제조 기술의 혁신을 통해 보다 비용 효율적이고 내구성이 뛰어나며 효율적인 초전도 와이어 개발이 가능해졌습니다.

이러한 개선으로 송전, 의료 영상 및 운송 시스템을 포함한 광범위한 응용 분야에서 HTS 와이어의 타당성이 확대되고 있습니다. 기존의 저온 초전도체에 비해 HTS 와이어는 상대적으로 높은 온도에서 작동하므로 냉각 비용이 절감되고 시스템 설계가 단순화됩니다.

이러한 추세는 상업용 및 산업용 응용을 위한 초전도 기술의 접근성을 높이는 동시에 성능 역량을 향상시켜 여러 부문에 걸쳐 채택을 가속화하고 있습니다.

|

분할 |

세부 |

|

재료별 |

니오븀 기반, 비스무트 기반, 이트륨 기반, 이붕화마그네슘 |

|

유형별 |

저온 초전도체(LTS), 고온 초전도체(HTS) |

|

애플리케이션 별 |

의료, 에너지, 산업, 과학 연구 |

|

최종 사용자 산업별 |

의료, 에너지 및 전력, 전자, 운송, 국방 및 항공우주, 연구소 및 연구소 |

|

지역별 |

북아메리카: 미국, 캐나다, 멕시코 |

|

유럽: 프랑스, 영국, 스페인, 독일, 이탈리아, 러시아, 기타 유럽 지역 | |

|

아시아태평양: 중국, 일본, 인도, 호주, ASEAN, 한국, 기타 아시아 태평양 지역 | |

|

중동 및 아프리카: 터키, UAE, 사우디아라비아, 남아프리카공화국, 기타 중동 및 아프리카 | |

|

남아메리카: 브라질, 아르헨티나, 남미 기타 지역 |

시장 세분화

지역을 기준으로 글로벌 시장은 북미, 유럽, 아시아 태평양, 중동 및 아프리카 및 라틴 아메리카로 분류되었습니다.

2023년 북미 초전도 선재 시장점유율은 5억1220만달러로 약 39.12%를 기록했다. 이러한 우위는 이 지역의 첨단 기술 인프라, 강력한 R&D 노력, 의료 영상(MRI), 과학 연구 및 에너지 저장과 같은 중요한 응용 분야에서 초전도 와이어에 대한 높은 수요에 기인합니다.

업계 주요 기업의 존재와 에너지 효율적인 기술에 대한 지속적인 투자로 북미 지역의 선두 위치가 더욱 강화되었습니다. 또한, 청정 에너지와 송전 혁신에 대한 정부의 지원은 계속해서 지역 시장 확장을 촉진하고 있습니다.

아시아 태평양 초전도 와이어 산업은 예측 기간 동안 CAGR 10.26%로 성장할 준비가 되어 있습니다. 이러한 확장은 중국, 일본, 한국과 같은 국가의 급속한 산업화와 기술 발전에 의해 촉진됩니다.

특히 전력 부문에서 에너지 효율적인 솔루션에 대한 수요 증가는 의료 인프라 확장 및 과학 연구의 발전과 함께 지역 시장 성장을 촉진하고 있습니다. 또한 중국, 인도와 같은 국가의 우호적인 정부 정책과 인프라에 대한 상당한 투자로 인해 초전도 전선의 채택이 촉진되어 아시아 태평양이 핵심 시장으로 자리매김할 것으로 예상됩니다.

초전도 와이어 시장은 학술 기관, 정부 연구 기관 및 대규모 과학 이니셔티브와의 전략적 제휴를 활용하는 주요 업체가 있어 경쟁이 치열하고 혁신 중심적입니다.

이러한 파트너십은 혁신을 가속화하고, 고급 인프라 및 공공 자금에 대한 액세스를 제공하며, 전문 애플리케이션의 공동 개발을 지원합니다. 강력한 R&D 투자는 경쟁력을 유지하는 데 여전히 중요합니다.

시장 참여자들은 임계 전류 밀도, 열 안정성 및 비용 효율성에 초점을 맞춰 고온 초전도(HTS) 와이어의 성능을 향상시키는 동시에 2세대(2G) 기술의 상용화를 추진하고 있습니다.

글로벌 입지를 확장하기 위해 기업은 지리적 다각화와 현지화된 제조를 채택하고 주요 지역에 생산 허브와 서비스 네트워크를 구축하는 동시에 현지 규제 기관과 협력하여 규정 준수를 보장하고 출시 기간을 단축하고 있습니다.

최근 개발(파트너십)

자주 묻는 질문