우주 카메라 시장

우주 카메라 시장 규모, 점유율, 성장 및 산업 분석, 유형별(위성 카메라, CubeSat 카메라, 탑재 우주선 카메라, 기타), 기술별(전자 광학(EO) 카메라, 적외선(IR) 카메라, 다중 스펙트럼 카메라, 초분광 카메라), 애플리케이션별, 최종 용도별 및 지역 분석, 2024-2031

페이지: 200 | 기준 연도: 2023 | 출시: 2025년 4월 | 저자: Versha V. | 마지막 업데이트: 2026년 2월

지금 문의하세요

페이지: 200 | 기준 연도: 2023 | 출시: 2025년 4월 | 저자: Versha V. | 마지막 업데이트: 2026년 2월

시장은 우주 탐사, 지구 관측, 원격 감지 등 다양한 우주 응용 분야에 사용되는 이미징 시스템의 개발, 생산 및 배포에 전념하는 글로벌 산업을 포괄합니다.

이 시장에는 위성 카메라, CubeSat 카메라, 온보드 우주선 카메라 및 극한의 우주 조건에서 작동하도록 설계된 기타 특수 이미징 시스템과 같은 다양한 카메라 유형이 포함됩니다.

이 카메라는 전자광학(EO) 카메라, 적외선(IR) 카메라,다중 스펙트럼 카메라및 초분광 카메라는 각각 고해상도 이미징, 열 모니터링 및 스펙트럼 분석과 같은 고유한 목적을 수행합니다.

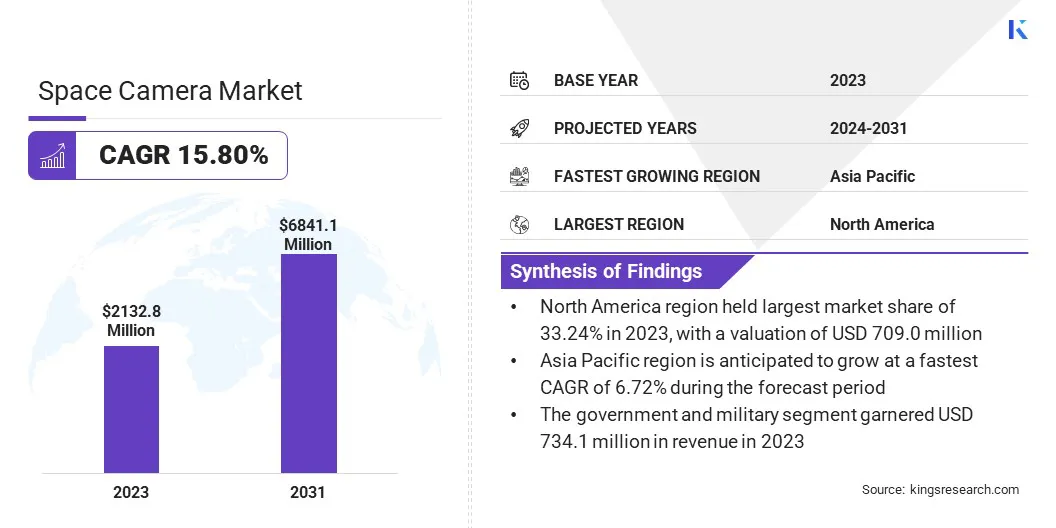

전 세계 우주 카메라 시장 규모는 2023년 2억 1억 3,280만 달러로 평가되었으며, 2024년 2,4억 5,060만 달러에서 2031년까지 6,8억 4,110만 달러로 성장하여 예측 기간 동안 CAGR 15.80%를 나타낼 것으로 예상됩니다.

시장은 위성 기반 이미징에 대한 투자 증가, 고해상도 지구 관측에 대한 수요 증가, 이미징 기술 발전에 의해 주도됩니다. 정부, 우주 기관 및 민간 기업은 환경 모니터링, 재난 관리, 국방, 우주 탐사 등의 응용 분야를 위한 위성 프로그램을 지속적으로 확장하고 있습니다.

우주 카메라 산업에 종사하는 주요 회사로는 Sodern, Northrop Grumman, Ball Corporation, Hasselblad, OHB SE, Safran Group, Teledyne Technologies Incorporated, Vision Research Inc., Canon Electronics Inc., L3Harris Technologies, Inc., Cavu Aerospace UK, Dragonfly Aerospace, AAC Clyde Space, 3D PLUS 및 IMPERX, Inc.가 있습니다.

이미지 처리에 인공지능(AI)과 머신러닝(ML)을 통합하면 공간 기반 분석에 혁명이 일어나 더 빠르고 정확한 통찰력을 얻을 수 있습니다.

또한 우주 활동의 상업화, 정부 기관과 민간 기업 간의 파트너십 증가, 비용 효율적인 위성 발사 솔루션의 출현으로 시장 기회가 확대되고 있습니다.

우주 카메라 시장은 고해상도 지구 관측에 대한 수요 증가와 소형 위성군 및 CubeSats에 대한 투자 증가에 의해 주도되고 있습니다.

정부, 국방 기관 및 상업 기관에서는 환경 모니터링, 재난 관리, 감시 및 도시 계획을 위해 고해상도 위성 영상을 활용하고 있으며, 이로 인해 탁월한 영상 기능을 갖춘 고급 우주 카메라에 대한 필요성이 커지고 있습니다.

또한 소형 위성 집합체와 CubeSats의 급속한 확장으로 인해 시장이 재편되고 있습니다. 이러한 비용 효율적이고 컴팩트한 시스템을 통해 농업, 기후 모니터링, 지리공간 분석과 같은 애플리케이션을 위한 빈번한 데이터 수집이 가능해지기 때문입니다.

위성 발사의 경제성이 높아지고 소형화된 이미징 기술이 발전함에 따라 시장 성장이 더욱 가속화되어 다양한 산업 분야에서 우주 기반 이미징에 더 쉽게 접근할 수 있게 되었습니다.

우주 카메라 시장의 주요 과제는 위성에서 캡처한 엄청난 양의 고해상도 이미지로 인한 데이터 관리 및 처리 제한입니다. 우주 카메라는 대역폭 제한과 온보드 컴퓨팅 용량으로 인해 제한될 수 있는 효율적인 저장, 전송 및 실시간 처리가 필요한 방대한 양의 데이터를 생성합니다.

이러한 과제는 시기적절한 데이터 분석이 필수적인 지구 관측, 국방 감시, 심우주 탐사와 같은 애플리케이션에 특히 중요합니다. 잠재적인 솔루션은 엣지 컴퓨팅과 AI 기반 온보드 처리를 통합하여 위성이 지상국으로 전송하기 전에 데이터를 필터링, 압축 및 분석할 수 있도록 하는 것입니다.

이는 가장 관련성이 높은 통찰력만을 제공하여 우주 기반 이미징 시스템의 응답성을 향상시켜 통신 네트워크의 부담을 줄이고 운영 효율성을 향상시킵니다.

우주 카메라 시장은 AI 기반 이미지 처리의 발전으로 점점 더 형성되고 있으며, 이는 위성 이미지를 분석하고 활용하는 방식을 변화시키고 있습니다. AI 기반 알고리즘은 이미지 선명도를 향상시키고, 물체 감지를 자동화하며, 실시간 데이터 처리를 지원하여 공간 기반 이미징 시스템의 정확성과 효율성을 크게 향상시킵니다.

이러한 기술은 대량의 데이터를 빠르고 정확하게 처리해야 하는 지구 관측, 국방 감시, 기후 모니터링, 행성 탐사와 같은 응용 분야에 특히 유용합니다.

또한 AI 통합을 통해 예측 분석 및 이상 탐지가 가능해 환경 변화, 인프라 개발 및 잠재적인 보안 위협을 자동으로 식별할 수 있습니다.

더 빠르고 지능적인 우주 이미징 솔루션에 대한 수요가 증가함에 따라 기업에서는 실시간 통찰력을 제공하고 우주 카메라 성능을 최적화하기 위해 ML 모델과 클라우드 기반 AI 플랫폼에 투자하고 있습니다.

|

분할 |

세부 |

|

유형별 |

위성 카메라, CubeSat 카메라, 우주선 탑재 카메라, 기타 |

|

기술별 |

전기 광학(EO) 카메라, 적외선(IR) 카메라, 다중 스펙트럼 카메라, 초분광 카메라, 기타 |

|

애플리케이션 별 |

우주 탐사, 지구 관측 및 원격 탐사, 천문학 및 우주 연구, 우주 관광 및 엔터테인먼트, 기타 |

|

최종 용도별 |

정부 및 군대, 상업 기업, 우주 기관, 연구 기관 |

|

지역별 |

북아메리카: 미국, 캐나다, 멕시코 |

|

유럽: 프랑스, 영국, 스페인, 독일, 이탈리아, 러시아, 기타 유럽 지역 | |

|

아시아태평양: 중국, 일본, 인도, 호주, ASEAN, 한국, 기타 아시아 태평양 지역 | |

|

중동 및 아프리카: 터키, UAE, 사우디아라비아, 남아프리카공화국, 기타 중동 및 아프리카 | |

|

남아메리카: 브라질, 아르헨티나, 남미 기타 지역 |

시장 세분화:

지역에 따라 시장은 북미, 유럽, 아시아 태평양, 중동 및 아프리카 및 라틴 아메리카로 분류되었습니다.

북미는 2023년 우주 카메라 시장 점유율이 약 33.24%로 7억 900만 달러로 평가되었습니다. 이러한 지배력은 NASA와 같은 선도적인 우주 기관, 확고한 항공 우주 회사, SpaceX와 같은 민간 부문 거대 기업의 존재에 의해 주도됩니다.

이 지역은 상당한 정부 자금 지원, 첨단 연구 및 개발 이니셔티브, 지구 관측, 방어, 심우주 탐사를 위한 빈번한 위성 발사의 혜택을 누리고 있습니다.

또한 전기 광학(EO) 및 적외선(IR) 이미징 기술 분야에서 북미 지역의 리더십과 공공 부문과 민간 부문 간의 강력한 협력이 시장 확장에 크게 기여했습니다.

아시아 태평양 지역의 우주 카메라 산업은 예측 기간 동안 16.72%의 상당한 CAGR로 성장할 준비가 되어 있습니다. 이러한 급속한 성장은 상업용 위성 발사의 급증과 함께 중국, 인도, 일본 등 국가의 우주 프로그램에 대한 투자 증가에 힘입어 이루어졌습니다.

중국국가우주국(CNSA), 인도우주연구기구(ISRO) 등 국가 우주 기관에서는 원격 감지, 우주 탐사, 국방 응용 분야를 위한 고급 이미징 기술을 적극적으로 개발하고 있습니다.

CubeSats 및 소형 위성군에 대한 수요 증가와 이 지역의 민간 부문 참여 증가로 인해 시장 확장이 더욱 가속화되고 있습니다. 우주 인프라를 향상시키기 위한 비용 효율적인 제조 역량과 아시아 태평양 지역의 정부 이니셔티브 증가는 시장 성장의 핵심 기여자가 되었습니다.

기업들은 성능과 데이터 정확성을 향상시키기 위해 고해상도 이미징, 다중 스펙트럼 및 초분광 카메라 시스템, AI 기반 이미지 처리에 막대한 투자를 하고 있습니다.

CubeSats 및 소형 위성을 위한 소형화 및 경량 카메라의 채택은 지구 관측 및 심우주 탐사를 위한 비용 효율적인 솔루션을 가능하게 하는 중요한 전략이 되었습니다.

정부 우주 기관, 국방 기관, 상업용 위성 운영자와의 전략적 협력은 장기 계약 및 자금 확보를 위한 일반적인 접근 방식입니다. 시장 참여자들은 또한 혁신을 가속화하고 경쟁 우위를 유지하기 위해 제조 역량과 R&D 센터를 확장하고 있습니다.

시장에서는 고급 센서 기술과 AI 기반 분석을 우주 이미징 시스템에 통합하기 위한 인수합병이 급증하고 있습니다. 또한 기업들은 행성 탐사, 우주 관광, 고정밀 원격 감지와 같은 특수 응용 분야를 위한 맞춤형 이미징 페이로드에 중점을 두고 있습니다.

기업들은 다중 임무 파트너십에 적극적으로 참여하고 위성 네트워크를 확장하며 향상된 이미지 접근성과 실시간 분석을 위한 클라우드 기반 데이터 플랫폼을 개발하여 시장 입지를 강화하고 있습니다.

최근 개발(파트너십/제품 출시)

자주 묻는 질문