토크 벡터링 시장

토크 벡터링 시장 규모, 점유율, 성장 및 산업 분석, 기술별(능동형, 수동형), 클러치 작동별(유압, 전자), 차량별(승용차, 상업용 차량)별, 추진력별 및 지역 분석, 2025-2032

페이지: 200 | 기준 연도: 2024 | 출시: 2025년 9월 | 저자: Versha V. | 마지막 업데이트: 2026년 3월

지금 문의하세요

페이지: 200 | 기준 연도: 2024 | 출시: 2025년 9월 | 저자: Versha V. | 마지막 업데이트: 2026년 3월

토크 벡터링은 개별 바퀴에 걸쳐 엔진 또는 모터 토크의 분포를 관리하는 고급 구동계 기술입니다. 이는 트랙션 제어, 안정성 향상 및 코너링 최적화를 포함하며 최신 차량에 사용되어 고성능 및 프리미엄 자동차 애플리케이션에서 주행 역학, 안전 및 성능을 향상시킵니다.

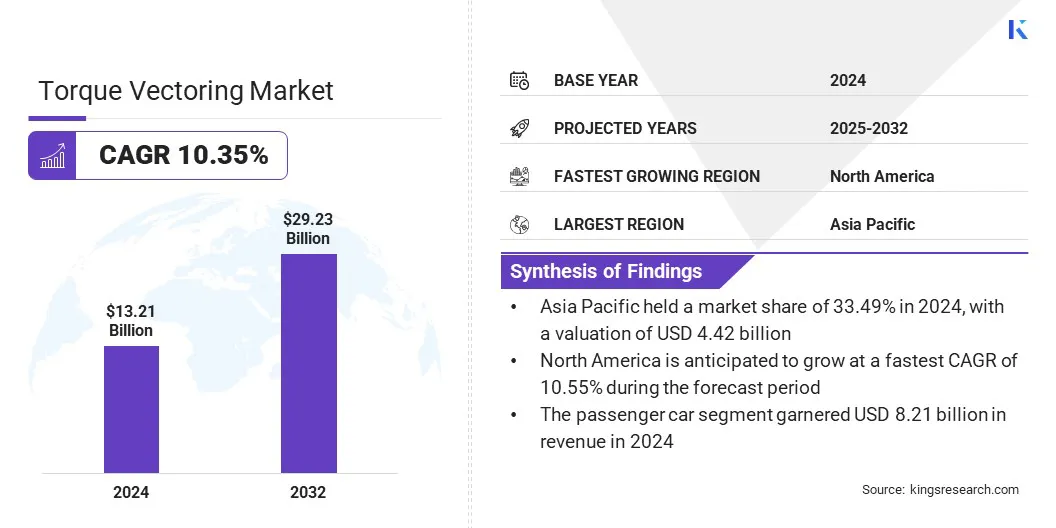

전 세계 토크 벡터링 시장 규모는 2024년 132억 1천만 달러로 평가되었으며, 2025년 145억 2천만 달러에서 2032년까지 292억 3천만 달러로 성장하여 예측 기간 동안 CAGR 10.35%를 나타낼 것으로 예상됩니다.

고성능 및 스포츠카에 대한 수요가 증가함에 따라 핸들링, 안정성 및 전반적인 주행 역학을 향상시켜 토크 벡터링을 채택하게 되었습니다. 또한 차량 안전 및 첨단 운전자 지원 시스템(ADAS)에 대한 소비자의 인식이 높아지면서 제조업체는 토크 벡터링 기술을 통합하여 안정성을 유지하고, 미끄러짐을 방지하고, 긴급 기동 중에 안정성을 보장해야 합니다.

토크 벡터링 시장에서 활동하는 주요 기업으로는 GKN Automotive Limited, BorgWarner Inc, ZF Friedrichshafen AG, Dana Limited, Magna International Inc, Nexteer Automotive Corporation, JTEKT Corporation, Honda Motor Co., Ltd, Voith GmbH & Co. KGaA, TOYOTA MOTOR CORPORATION, JAECOO, Automobili Lamborghini S.p.A, Continental AG, AISIN CORPORATION 및 Nissan Motor가 있습니다. 주식회사

정부 자금은 고급 드라이브트레인 기술의 연구, 개발 및 혁신을 가능하게 함으로써 시장에 영향을 미치고 있습니다. 이를 통해 자동차 제조업체와 공급업체는 토크 벡터링 시스템의 개발 및 상용화를 가속화하고 차량 성능과 안전성을 향상시킬 수 있습니다. 또한 고급 솔루션을 보다 효율적으로 채택하여 자동차 부문 전반에 걸쳐 기술 채택을 촉진할 수 있습니다.

전기 자동차 판매 증가

토크 벡터링 시장의 성장을 촉진하는 주요 요인은 전기 및하이브리드 자동차. EV 판매량이 증가함에 따라 차량 안정성, 핸들링 및 성능을 향상시키는 고급 토크 관리 시스템에 대한 수요가 높아지고 있습니다.

이로 인해 자동차 제조업체와 공급업체는 혁신적인 토크 벡터링 솔루션에 투자하고, 정확한 토크 분배를 위한 소프트웨어를 개발하고, 휠 수준 토크 관리를 최적화하여 시장 확장을 촉진하고 있습니다.

높은 비용의 토크 벡터링 시스템

토크 벡터링 시장의 발전을 방해하는 주요 과제는 고급 토크 벡터링 시스템을 설계, 제조 및 구현하는 데 필요한 상당한 투자입니다. 특수 부품, 센서, 전자 제어 장치에 대한 의존도는 생산 비용을 증가시켜 차량 가격을 상승시킵니다. 또한 연구, 개발, 교정의 필요성으로 인해 시장 성장이 둔화되고 토크 벡터링 솔루션의 광범위한 채택이 제한됩니다.

이러한 문제를 해결하기 위해 시장 참가자들은 생산 비용을 줄이기 위해 더 가볍고 효율적인 구성 요소를 개발하고 있습니다. 그들은 시스템 성능을 향상시키고 제조 비용을 낮추기 위해 전자 제어 장치를 최적화하고 있습니다.

또한 기업들은 통합을 단순화하고 최신 드라이브트레인의 토크 벡터링 시스템 개발 복잡성을 최소화하는 모듈식 설계를 채택하고 있습니다. 자동차 제조업체는 고급 핸들링 및 안정성 기술의 채택을 촉진하기 위해 프리미엄 모델의 옵션 패키지의 일부로 토크 벡터링을 제공하고 있습니다.

토크 벡터링 시스템과 전기 자동차 파워트레인의 통합

토크 벡터링 시장에 영향을 미치는 주요 추세는 토크 벡터링 시스템과 전기 자동차 파워트레인의 통합이 증가하고 있다는 것입니다. 자동차 제조업체는 토크 분배를 최적화하고 핸들링을 개선하며 차량 안정성을 향상시키기 위해 여러 모터, 감속기 및 제어 모듈을 단일 소형 장치로 결합하고 있습니다.

이러한 통합을 통해 휠 수준의 정밀한 제어가 가능하고 에너지 효율적인 작동을 지원하며 저속 기동성이 향상됩니다. 또한 우수한 성능, 안전성 및 전반적인 운전 경험을 제공하기 위해 구동계 설계 및 소프트웨어 개발의 혁신을 촉진합니다.

|

분할 |

세부 |

|

기술별 |

액티브, 패시브 |

|

클러치 작동에 의한 |

유압, 전자 |

|

차량으로 |

승용차, 상용차 |

|

추진력에 의한 |

전륜 구동(FWD), 후륜 구동(RWD), 4륜 구동/4륜 구동(AWD/4WD) |

|

지역별 |

북아메리카: 미국, 캐나다, 멕시코 |

|

유럽: 프랑스, 영국, 스페인, 독일, 이탈리아, 러시아, 기타 유럽 지역 | |

|

아시아태평양: 중국, 일본, 인도, 호주, ASEAN, 한국, 기타 아시아 태평양 지역 | |

|

중동 및 아프리카: 터키, U.A.E, 사우디아라비아, 남아프리카공화국, 기타 중동 및 아프리카 | |

|

남아메리카: 브라질, 아르헨티나, 남미 기타 지역 |

지역에 따라 시장은 북미, 유럽, 아시아 태평양, 중동 및 아프리카 및 남미로 분류되었습니다.

아시아 태평양 토크 벡터링 시장 점유율은 2024년 33.49%, 가치 44억 2천만 달러를 기록했습니다. 이러한 지배력은 전기 및 하이브리드 자동차의 급속한 확장으로 인해 강화되며, 이로 인해 견인력과 주행 안정성을 향상시키기 위한 고급 토크 관리 시스템에 대한 수요가 높아지고 있습니다.

차량 안전 및 성능 표준에 대한 관심이 높아지면서 자동차 제조업체는 규제 요구 사항을 충족하기 위해 정교한 토크 벡터링 기술을 채택하게 되었습니다. 현지 EV 및 하이브리드 생산 시설에 대한 자동차 제조업체의 투자가 증가하면서 고급 드라이브트레인 기술의 채택이 가속화되고 있습니다. 또한 SUV 및 오프로드 차량에 대한 선호도가 높아지면서 이 지역에서 토크 벡터링 시스템의 채택이 늘어나고 있습니다.

북미 토크 벡터링 산업은 예측 기간 동안 10.55%의 견고한 CAGR로 성장할 것으로 예상됩니다. 이러한 성장은 전기 및 하이브리드 차량의 채택 증가로 인해 더욱 강화되어 최신 드라이브트레인의 안정성, 핸들링 및 견인력을 향상시키는 고급 토크 관리 시스템에 대한 수요가 급증하고 있습니다.

고성능 및 고급 차량에 대한 소비자 선호도가 높아짐에 따라 자동차 제조업체는 정교한 토크 벡터링 기술을 통합해야 합니다. 또한 고성능 하이브리드 및 스포츠 SUV에 토크 벡터링이 통합되면서 토크 벡터링 시스템의 채택이 촉진되어 지역 시장 성장이 촉진되고 있습니다.

토크 벡터링 업계의 주요 업체들은 EV 및 SUV 부문의 증가하는 수요를 충족하기 위해 전기 구동계 제품을 확장하고 있습니다. 그들은 차량 안정성, 견인력 및 핸들링을 향상시키기 위해 토크 관리와 차축 분리를 통합하는 고급 토크 벡터링 시스템을 배포하고 있습니다.

시장 참여자들은 최적화된 토크 배분을 통해 브레이크 및 타이어 마모를 줄이는 데 주력하고 있습니다. 또한 정확한 토크 관리를 가능하게 하고 지능형 전기 구동계의 성능을 향상시키는 소프트웨어 기반 제어 솔루션을 개발하고 있습니다.

자주 묻는 질문