합성 연료 시장

합성 연료 시장 규모, 점유율, 성장 및 산업 분석, 공급원료별(바이오매스, 천연가스, 석탄, 기타), 생산 공정별(피셔-트롭시 합성, 메탄올 합성, 전기분해, 석탄 액화), 최종 용도별(운송, 발전, 산업, 기타) 및 지역 분석, 2025-2032

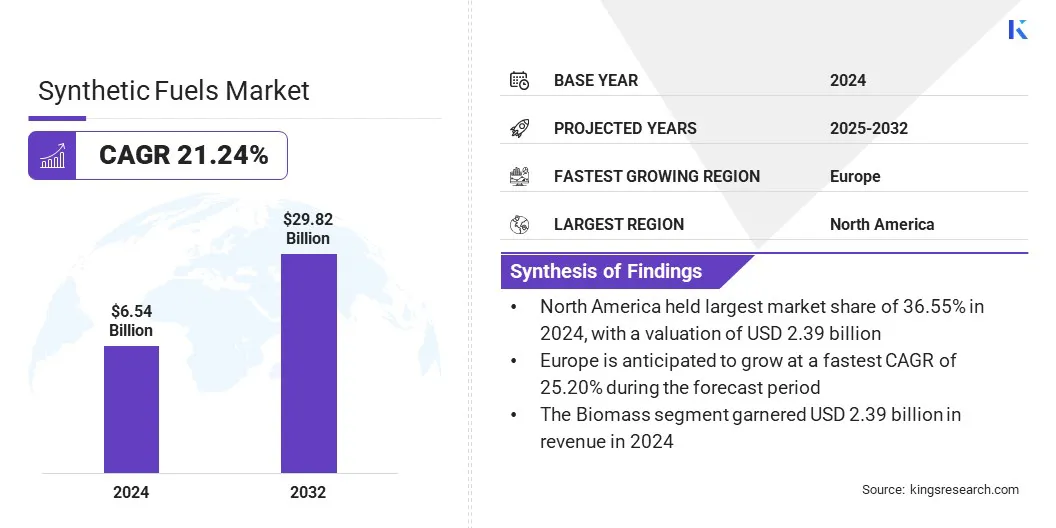

페이지: 170 | 기준 연도: 2024 | 출시: 2025년 9월 | 저자: Swati J. | 마지막 업데이트: 2026년 3월

지금 문의하세요

페이지: 170 | 기준 연도: 2024 | 출시: 2025년 9월 | 저자: Swati J. | 마지막 업데이트: 2026년 3월

합성 연료 또는 합성 연료는 전통적인 석유 정제가 아닌 화학적 합성을 통해 생산되는 액체 또는 기체 에너지 운반체입니다. 석탄, 천연가스, 바이오매스 또는 수소와 결합된 포집된 이산화탄소에서 파생될 수 있습니다.

Fischer-Tropsch 합성 및 PtL(Power-to-Liquids) 공정을 포함한 생산 경로를 통해 대규모 적용이 가능합니다. 재생 에너지 및 탄소 포집 기술과 통합되면 합성 연료는 기존 화석 연료에 대한 저탄소 대안 역할을 합니다. 기존 저장, 유통, 연소 인프라와의 호환성으로 운송 및 산업 부문의 탈탄소화에 핵심 구성 요소가 됩니다.

세계 합성 연료 시장 규모는 2024년 65억 4천만 달러로 평가되었으며, 2025년 77억 4천만 달러에서 2032년까지 298억 2천만 달러로 성장하여 예측 기간 동안 CAGR 21.24%를 나타낼 것으로 예상됩니다. 이러한 확장은 항공, 운송, 제조 등 부문 전반에 걸쳐 탄소 배출 감소에 대한 강조가 높아지면서 가속화되었습니다.

또한, Power-to-Liquid 및 탄소 포집 기술에 대한 투자 증가로 인해 지속 가능한 대안으로서 합성 연료에 대한 수요가 창출되고 있으며, 이는 글로벌 탈탄소화 목표를 지원하는 동시에 기존 인프라와의 호환성을 제공합니다.

합성 연료 시장에서 활동하는 주요 회사로는 Shell, Sasol, Exxon Mobil Corporation., TotalEnergies, BP p.l.c., Eni S.p.A., CHN ENERGY Investment Group Co.,LTD, NESTE, PetroSA, Gevo, Dakota Gasification Company, Phillips 66 Company, Chiyoda Corporation, Qatar Energy 및 LanzaTech가 있습니다.

지속 가능한 에너지 전환에 대한 강조가 높아지면서 산업 및 운송 부문에서 합성 연료에 대한 수요가 증가하고 있습니다. 합성 연료는 기존 화석 연료를 대체하여 수명 주기 탄소 배출을 줄이는 데 도움을 주고 항공, 운송 및 대형 운송 전반에 걸쳐 청정 에너지 소비를 지원합니다.

전력-액체 및 가스-액체 공정과 같은 첨단 생산 기술은 변환 효율을 향상시키고 포집된 CO2 및 재생 가능한 수소를 공급원료로 사용할 수 있게 해줍니다. 기업들은 규제 배출 목표를 달성하고, 에너지 보안을 강화하고, 장기적인 탈탄소화 목표를 지원하기 위해 합성 연료 솔루션을 채택하고 있습니다.저탄소 에너지전략.

엄격한 환경 규제 및 탈탄소화 목표

합성 연료 시장의 확장은 합성 연료의 채택을 가속화하는 엄격한 환경 규제와 글로벌 탈탄소화 목표에 의해 주도됩니다. 이러한 연료를 사용하면 산업계에서는 수명 주기 배출을 줄이고 기존 화석 연료에 대한 지속 가능한 대안을 제공할 수 있습니다.

규제 조치로 인해 정유소와 운송 부문은 청정 연료 옵션을 통합하고 합성 연료는 기존 인프라와의 호환성도 허용합니다. 정부와 업계에서는 규정 준수 요구 사항을 충족하기 위해 생산 기술에 점점 더 많은 투자를 하고 있으며, 이로 인해 합성 연료에 대한 수요가 늘어나고 있습니다.

높은 생산 비용

합성 연료 시장의 발전을 방해하는 주요 과제는 기존 화석 연료에 비해 높은 생산 비용입니다. 전력-액체 및 가스-액체 기술을 포함한 복잡한 변환 프로세스에는 상당한 에너지 투입과 고급 인프라가 필요하므로 합성 연료의 경제적 경쟁력이 떨어집니다. 이러한 비용 장벽으로 인해 대규모 채택이 제한되고 상업적 생존 가능성에 문제가 발생합니다.

이러한 문제를 해결하기 위해 기업은 프로세스 최적화, 재생 에너지 통합, 생산 시설 확장에 투자하여 비용 절감을 달성하고 있습니다. 가격 문제를 해결하고 채택을 촉진하기 위해 전략적 협력과 정부 보조금도 활용되고 있습니다.

합성 연료 생산에 재생 에너지 통합

합성 연료 시장에 영향을 미치는 주목할만한 추세는 태양광, 풍력, 수력과 같은 재생 에너지원을 연료 합성 공정에 통합하는 것입니다. 기업에서는 생산을 위해 재생 가능 전력 전기분해를 점점 더 많이 사용하고 있습니다.녹색수소, 합성 연료 생성에 필수적인 공급원료입니다. 이는 생산 배출량을 낮추고 합성 연료를 순환 에너지 전략에 맞춰 재생 가능 에너지 채택에서의 역할을 강조합니다.

|

분할 |

세부 |

|

공급원료별 |

바이오매스,천연가스, 석탄, 기타 |

|

생산 공정별 |

Fischer-Tropsch 합성, 메탄올 합성, 전기분해, 석탄 액화 |

|

최종 용도별 |

운송, 발전, 산업, 기타 |

|

지역별 |

북아메리카: 미국, 캐나다, 멕시코 |

|

유럽: 프랑스, 영국, 스페인, 독일, 이탈리아, 러시아, 기타 유럽 지역 | |

|

아시아태평양: 중국, 일본, 인도, 호주, ASEAN, 한국, 기타 아시아 태평양 지역 | |

|

중동 및 아프리카: 터키, U.A.E, 사우디아라비아, 남아프리카공화국, 기타 중동 및 아프리카 | |

|

남아메리카: 브라질, 아르헨티나, 남미 기타 지역 |

지역에 따라 시장은 북미, 유럽, 아시아 태평양, 중동 및 아프리카 및 남미로 분류되었습니다.

2024년 북미 합성 연료 시장 점유율은 21.43%로 23억 9천만 달러에 달했습니다. 이러한 지배력은 강력한 정책 프레임워크, 기술 발전, 투자 증가로 뒷받침됩니다.청정 에너지프로젝트.

2024년 북미 합성 연료 시장 점유율은 21.43%로 23억 9천만 달러에 달했습니다. 이러한 지배력은 강력한 정책 프레임워크, 기술 발전, 투자 증가로 뒷받침됩니다.청정 에너지프로젝트.

지역 시장은 미국 에너지부의 청정 에너지 프로그램 및 주 차원의 저탄소 연료 표준에 따른 자금 지원을 포함하여 지속 가능한 연료의 생산 및 채택을 촉진하는 정부 지원 이니셔티브의 혜택을 더욱 누리고 있습니다.

항공 및 운송 부문은 엄격한 배출 감소 목표를 달성하기 위해 노력하면서 합성 연료에 대한 수요를 더욱 증가시키고 있습니다. 또한 민간 기업은 eFuel 및 Power-to-Liquid 프로젝트에 대한 투자를 늘려 지역 시장 발전을 촉진하고 있습니다.

유럽의 합성 연료 산업은 예측 기간 동안 25.20%의 강력한 CAGR로 성장할 것으로 예상됩니다. 이러한 급속한 성장은 이 지역의 강력한 규제 체계와 야심 찬 기후 정책에 의해 강화됩니다. 유럽 연합의 Fit for 55 패키지 및 Green Deal 이니셔티브와 같은 이니셔티브는 온실가스 배출 감소에 대한 명확한 의무를 시행함으로써 지속 가능한 연료의 채택을 촉진하고 있습니다.

또한 EU 혁신 기금과 같은 전용 자금의 가용성은 상용화 전망을 더욱 강화합니다. 유럽의 엄격한 기후 목표, 민관 협력, 청정 기술의 조기 채택은 예측 기간 동안 지역 시장 확장을 촉진할 것으로 예상됩니다.

합성 연료 산업에서 활동하는 주요 업체들은 생산 효율성을 높이고 비용 효율적인 연료 솔루션을 지원하기 위해 기술 혁신, 목표 R&D, 전략적 파트너십을 우선시하고 있습니다.

고급 합성 공정을 개발하고 재생 가능 에너지원을 통합함으로써 기업은 포집된 CO2 및 녹색 수소를 포함한 유연한 공급원료 사용을 가능하게 하여 기존 화석 연료에 대한 의존도를 줄이고 있습니다. 이러한 이니셔티브는 탈탄소화, 지속 가능성 및 운영 효율성에 대한 업계 우선순위에 맞춰 합성 연료를 운송, 항공 및 산업 부문 전반에 걸쳐 실행 가능한 저탄소 대안으로 자리매김합니다.

자주 묻는 질문